YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

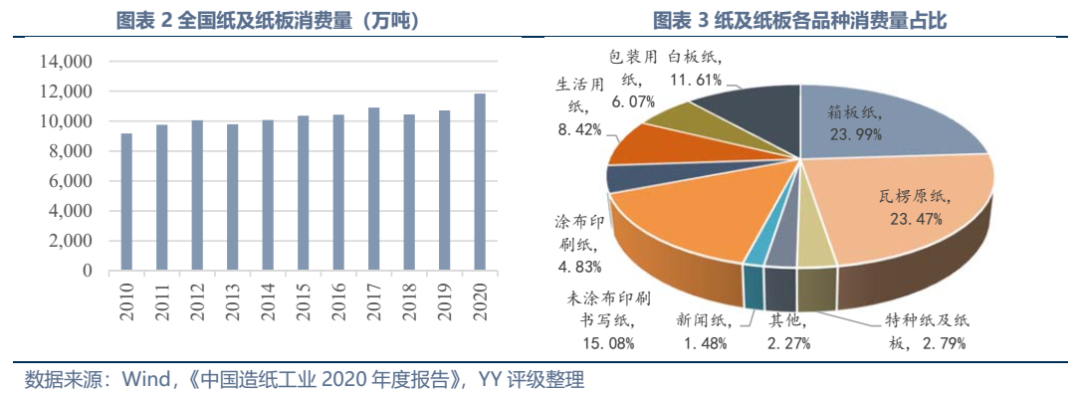

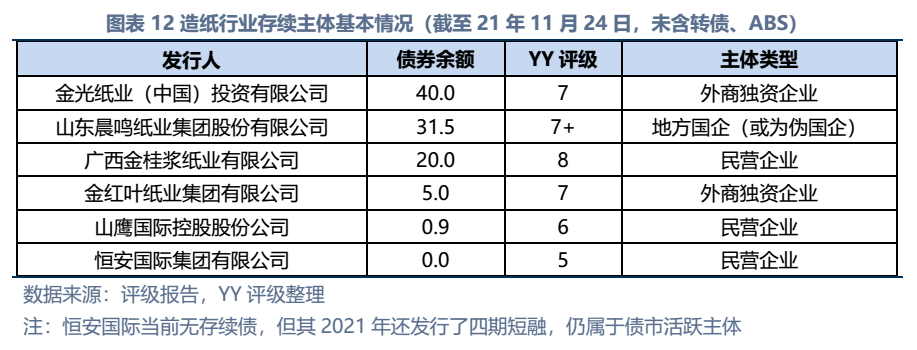

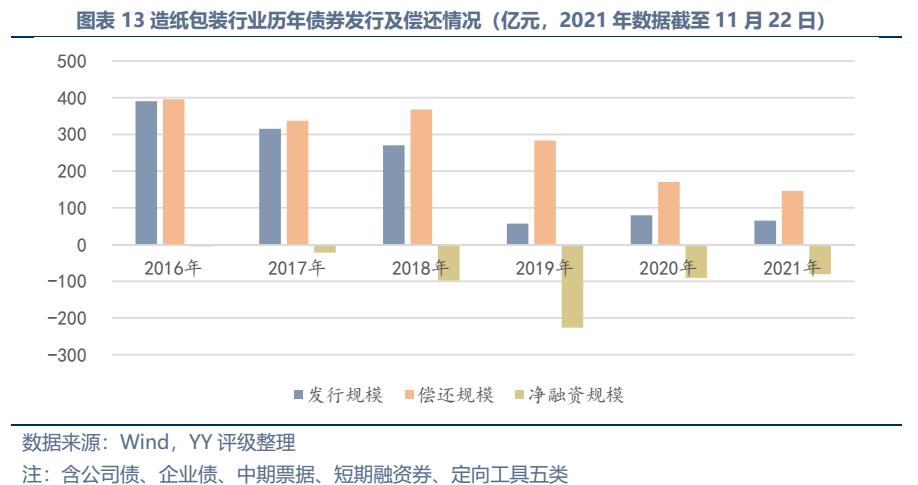

造纸行业产品在我们生活中随处可见,但其在债券领域存在感却不高,且行业净融资规模持续为负,2019年、2020年净融资分别为-226.4亿元、-90.9亿元,去年YY评级梳理该行时尚能将存续主体划分为四个梯队,而如今回头来看第一梯队、第四梯队的主体都已经退出发债行列(现金流太好的第一梯队不需要市场融资,比较弱的第四梯队乏人问津),存留主体的资质日益集中在YY评级6-7集中。造纸行业与债市渐行渐远,这与行业处于高度成熟期且企业基本为上市民企有关,还有低成本、低刚性的转债市场在向企业抛出橄榄枝,因此整体表现出好企业不需发债、坏企业发不出债的状态。

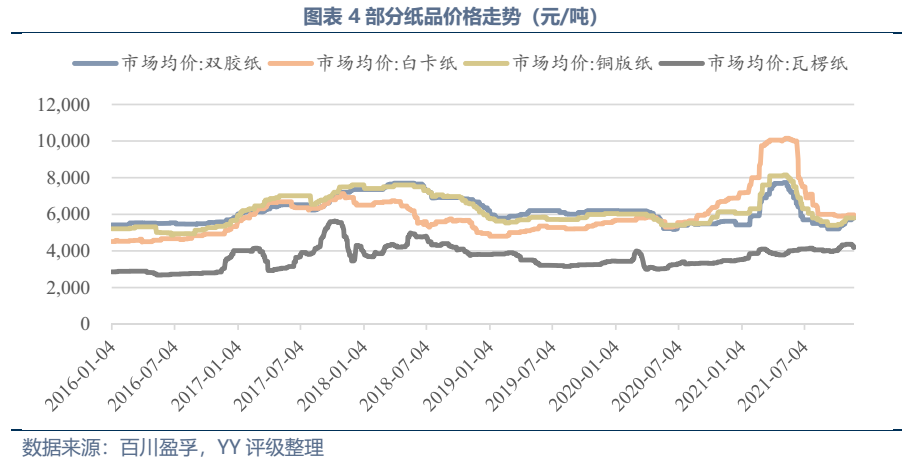

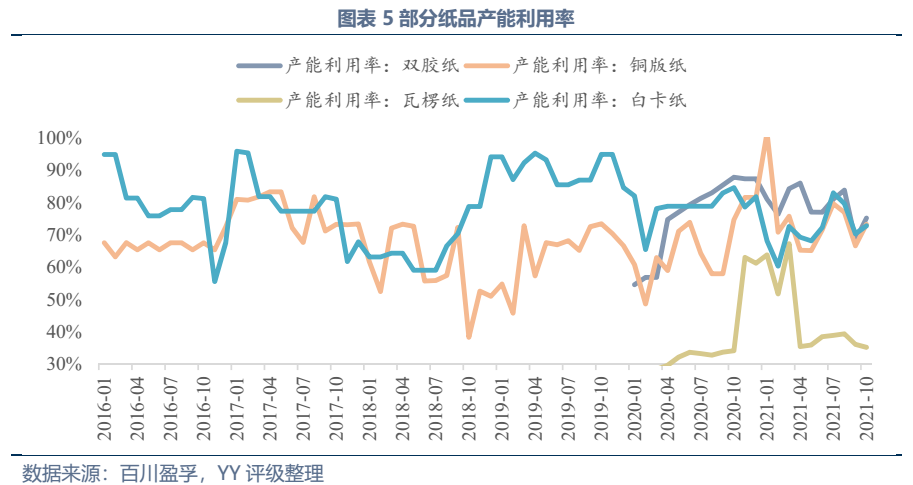

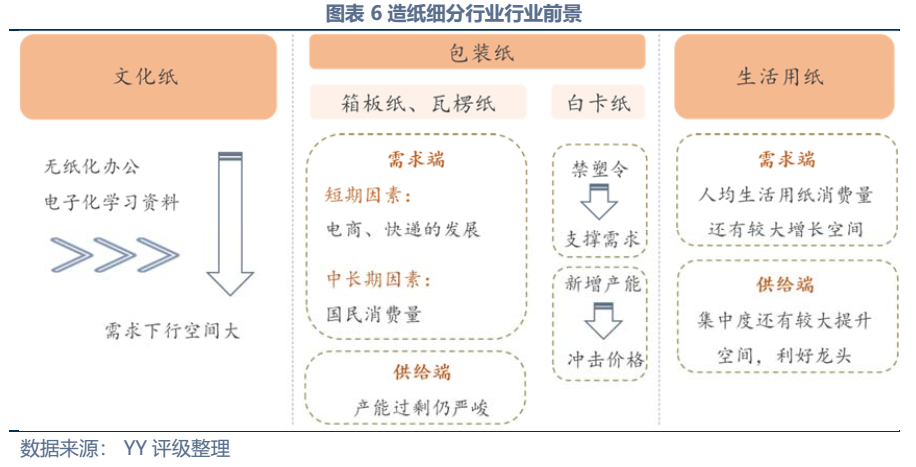

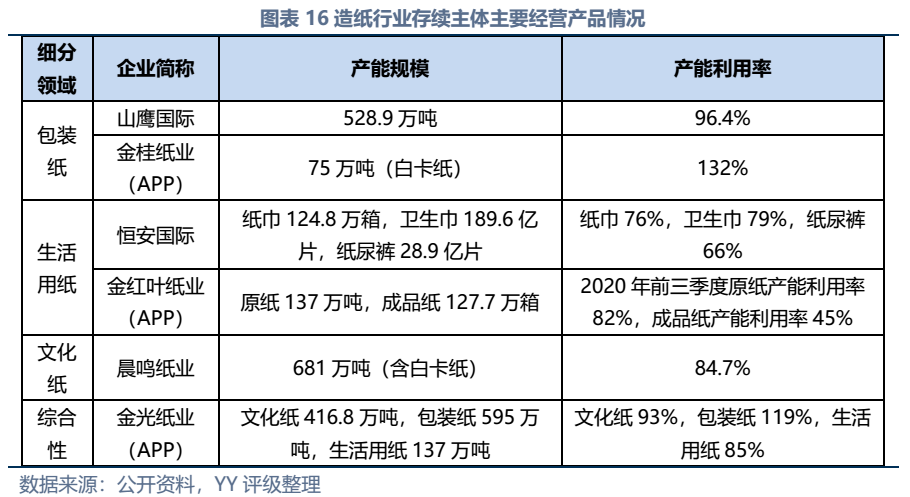

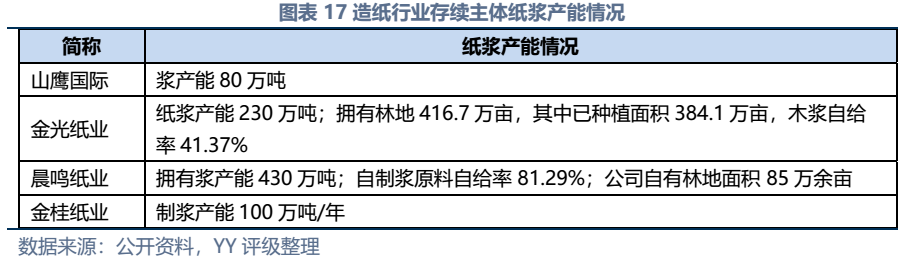

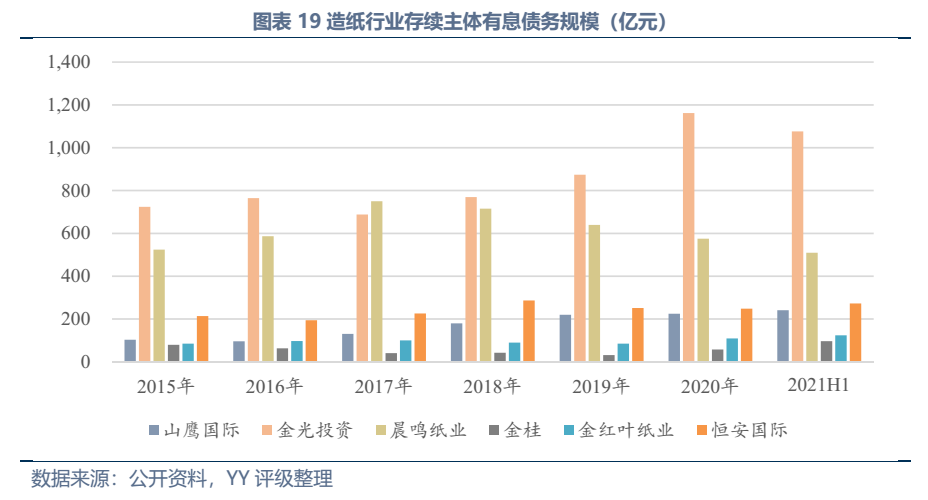

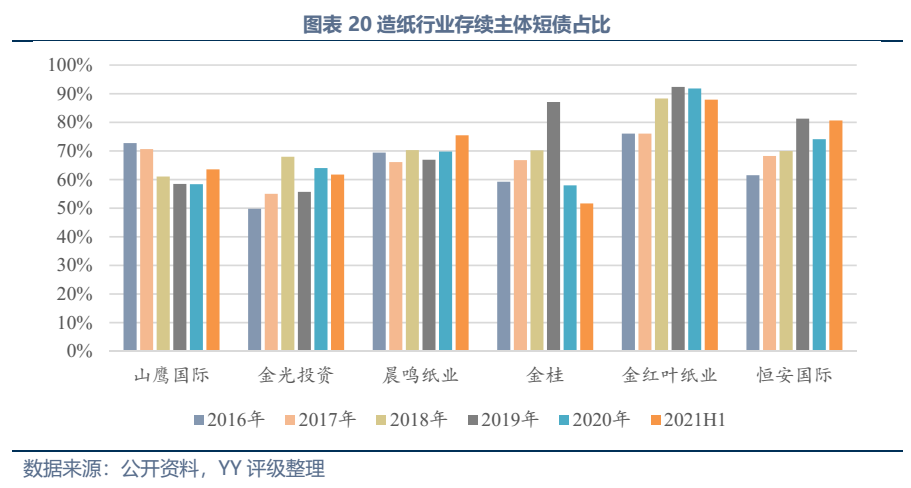

目前来看,恒安国际在生活用纸领域龙头地位稳固,且生活用纸具备一定刚需属性,景气度波动风险小,公司经营获现可覆盖资本支出,且短债压力相对不大,较高市值规模也提供着财务弹性,总体信用资质最好。山鹰国际、晨鸣纸业皆为山东上市民企,分别在包装纸、文化纸领域有较高行业地位,但包装纸行业过剩格局仍然严峻,文化纸行业长期面临需求下滑,两家企业都有一定经营压力,债务结构都较差,短债压力维持在较高水平。APP系的金光集团及其子公司金红叶、金桂信用资质最弱,是一根绳子上的蚂蚱,金光集团虽然包装纸、白卡纸、生活用纸多领域布局,有一定风险分散作用,但其作为非上市外资民企,集团内关联交易规模、对于关联方担保规模皆很大,向境外转移利润以及内保外贷风险较高,且其近年来债务持续攀升,集团货币资金受限比例很高,融资渠道也不如晨鸣、山鹰等上市公司畅通。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY | 渐远的造纸行业与存续企业梳理