克而瑞地产研究

克而瑞地产研究 作者:CRIC研究中心

来源:克而瑞地产研究(ID:cricyjzx)

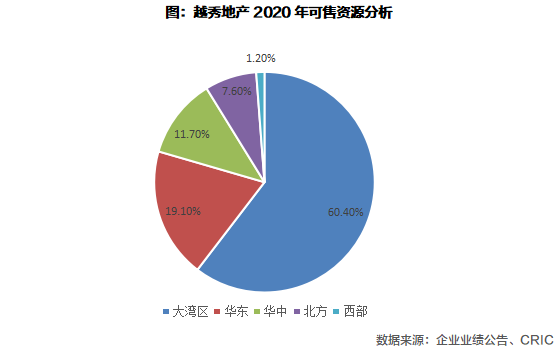

【约10%货值来自湖北】 2019年越秀地产实现721亿元, 其中有22.86亿来自武汉的7个项目, 占比3.2%, 与武汉占全国销售额比例3.0%相若。另一方面, 公司计划可售资源1461亿中, 有近10%货值来自武汉和襄阳。这也意味着, 公司今年的销售, 交付, 及入账皆有可能受到疫情影响而有所延误。越秀房地产两大控股股东皆为广州市知名国企, 我们认为, 公司在此时此刻更应肩负起社会责任, 在追求销售的规模同时, 将全国, 特别是湖北, 的产品销售, 售后服务, 物业管理等方面重新布阵, 向公众树立专业, 卫生, 体贴, 文明的印象, 为行业树立中国房企的复工典范。长期来看, 这也对公司未来深耕华中, 拓展全国化布局, 甚至是未来分拆物业管理公司奠下厚实的基础。因此, 公司将2020年销售目标定在802亿,隐含去化率55%, 业绩增长率11%, 在当前形势下合情合理。

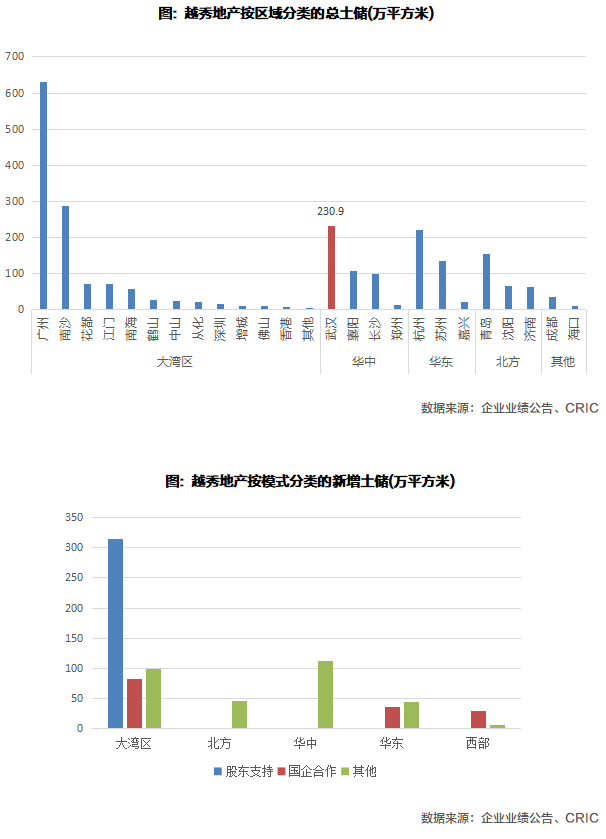

【步入特色化拿地的时代】截至2019年12月31日,公司在全国19个城市共布局74个项目,土地储备总建筑面积约2387万平方米,同比上升23.0%。值的注意的是, 公司充分发挥国企优势, 全年新增土地27幅,总建筑面积约为771万平方米,其中二大股东支持及与非房地产国企合作的拿地方式, 纳储共464万, 占比60.2%;。特色化拿地模式目前成为越秀获取优质土地的重要渠道, 所涉区域亦开始全国化, 然而相较于传统拿地方式, 具体的周期将会较长。目前两个广州地铁项目正处在评估阶段,两个旧改项目则处于方案的制定和审批阶段,预计需要3-5年时间。随着时间推移, 越秀对资产结构的优化, 市场化的激励, 对利润的贡献将会慢慢释放出来。相信公司会在业绩增速及盈利质量作出平衡, 在未来交出符合预期的成绩表。

【券商关注度有待改善】相较同一星期公布业绩, 市值同样在200-250亿水平的时代中国及宝龙地产, 越秀地产的关注度明显较低。正是因为关注度较低, 越秀地产是次核心净利润增长普遍超券商预期8-20%, 然而并未在当前股价有所反映。18年8月林昭远接任董事长后, 公司基本面释放已有提速, 相信随着公司更积极在市场作推介, 未来越秀作为少数债券得到投资评级的中小规模房企, 股票价格亦会得到进一步的认可。券商对公司未来一年核心净利润增长预期在15-28%。市值方面, 券商普遍维持公司的12月目标市值263-356亿元, 对应每股价格为1.7-2.3。目前市值对应券商预测的20年市盈率约为4.7-5.1倍, 高于行业平均的4倍市盈率。

1

疫情将影响湖北货值的销售进度

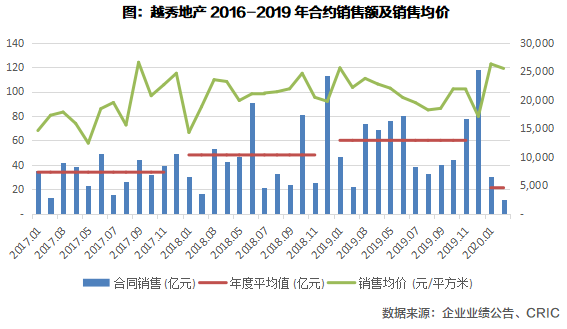

2019年越秀地产累计合同销售金额为人民币721亿元,同比增长25%, 业绩增速低于TOP50房企36.2%的平均业绩增长率。相比起2019全年销售目标680亿人民币, 公司超额完成销售6%。2019年合约销售均价为20,661元/平方米,较2018年合约销售均价20,869元/平方米微降1%。销售金额排名则提升至第47位,同比上升7位。

值得留意的是, 2019年越秀地产实现721亿元, 其中有22.86亿来自武汉的7个项目, 占比3.2%, 与武汉占全国销售额比例3.0%相若。另一方面, 公司计划可售资源1461亿中, 有近10%货值来自武汉和襄阳。这也意味着, 公司今年的销售, 交付, 及入账皆有可能受到疫情影响而有所延误。越秀房地产两大控股股东皆为广州市知名国企, 我们认为, 公司在此时此刻更应肩负起社会责任, 在追求销售的规模同时, 将全国, 特别是湖北的产品销售, 售后服务, 物业管理等方面重新布阵, 向公众树立专业, 卫生, 体贴, 文明的印象, 为行业树立中国房企的复工典范。长期来看, 这也对公司未来深耕华中, 拓展全国化布局, 甚至是未来分拆物业管理公司奠下厚实的基础。

考虑到疫情影响,公司将2020年销售增长目标定在802亿,隐含去化率55%, 与去年实际去化率持平, 销售增长为11%。我们认为, 降低增长预期, 在目前形势下合情合理。目前在武汉市, 公司每天在网络销售平台仍有1-2套成交。公司目前1-2月仅完成全年目标的5.32%, 目标完成率同比下跌52%。我们根据今年2月的同比跌幅, 全年的销售目标以及2019年的月度销售进度进行压力测试, 从而计算出2月跌幅延续至3月, 3-4月, 3-5月所对剩余月份带来的销售压力。根据推算结果, 疫情结束延续至3月, 4月, 5月对剩余月份所带来额外销售压力为6.2%, 7%以及9.7%。在极端情况下, 公司需在单月销售达最高152亿才能完成目标, 这对于过去两年仅仅两次单月过百亿, 去化率相对较低的越秀地产来说, 难度的确不少。目前公司剩余货值约557亿, 以50-55%的历史去化率来计算, 足以支撑公司未来3月约300亿的销售计划。考虑今年全年需加推至少861亿新货, 2020年竣工目标又远超2019年, 达到850万平方米(70%为并表项目),我们建议, 在疫情结束后, 积极复工复产, 加速推出新货, 在安全卫生的情况下促进交付, 以足够的货值完成全年销售和竣工目标。

2

步入特色化拿地的时代

截至2019年12月31日,公司在全国19个城市共布局74个项目,土地储备总建筑面积约2387万平方米,同比上升23.0%。其中,大湾区拥有土地储备1,234万平方米,约占总土地储备的51.7%;值的注意的是, 公司充分发挥国企优势, 全年新增土地27幅,总建筑面积约为771万平方米,其中以收购二大控股国企股东项目股权方式, 纳储共315万, 占比40.9%; 以收购非房企国企的合作方式, 纳储共149万平方米, 占比19.3%。特色化获取模式目前成为越秀获取优质土地的重要渠道, 所涉区域亦开始全国化, 然而相较于传统拿地方式, 具体的周期将会较长。两个广州地铁项目正处在评估阶段,之后的进展会通过公告进行披露。两个旧改项目面积约为163万平方米,可售货值大约700亿人民币。两个旧改项目现在处于方案的制定和审批阶段,会按照旧改的程序正常推进,预计需要3-5年时间。随着时间推移, 越秀对资产结构的优化, 市场化的激励, 对利润的贡献将会慢慢释放出来。相信公司会在业绩增速及盈利质量作出平衡, 在未来交出符合预期的成绩表。

3

盈利能力稳定

未来有上升空间

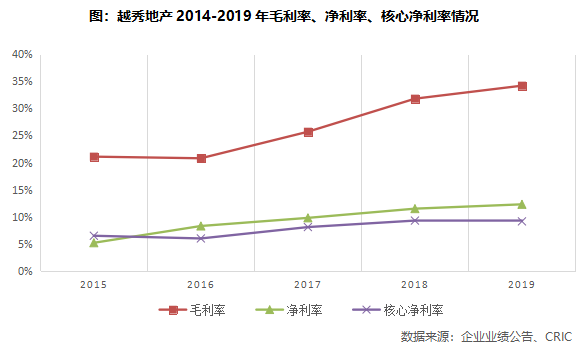

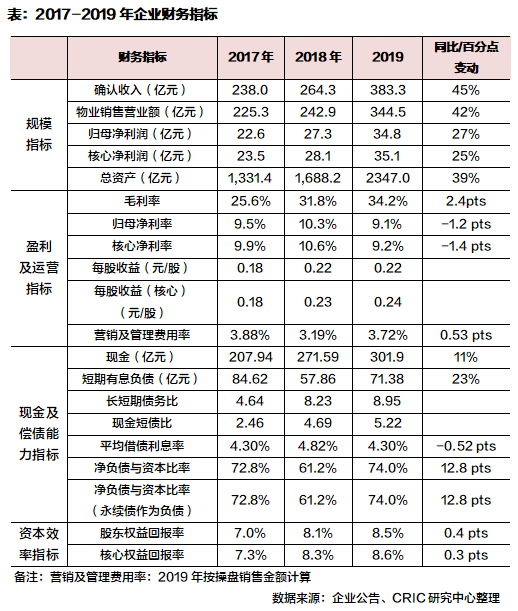

2019年,越秀地产的营业收入为人民币383.4亿元,同比上升45%;毛利润为131.2亿元,毛利率约为34.2%,同比提升2.4个百分点, 小幅高于上半年172家行业典型上市房企中位数33.8%,。企业公布的核心净利润约为35.1亿元,同比上升24.8%,核心净利率约为9.16%,小幅低于上半年172家房企核心净利率。随着特色拿地模式成熟, 相信公司在毛利率和核心净利率上将有所提升。

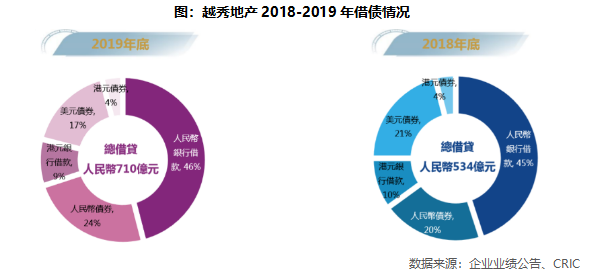

在融资方面,越秀融资成本较低,融资渠道趋多元化。2019年利息支出用为40亿元。在整体融资环境收紧,调控政策加码的市场情况下,越秀2019年债务总额达到710亿人民币,同比增长32.96%,其中美元债占比降低4个百分点,为17%,人民币债券占比上升4个百分点达到24%,人民币银行借款、港元银行借款和港元债券维持稳定占比。同时,更积极地融资行动也使得越秀地产的平均借贷利率同比小幅攀升0.11个百分点至4.93%。

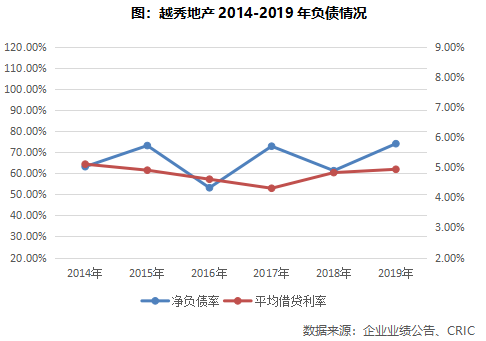

截至12月31日,公司持有现金约301.9亿元,较期初上升约11.2%,净负债率较年初上升12.8个百分点至74%,远低于2018年TOP100房企85.4%的平均水平。现金短债比5.22, 长短期债务比8.95,偿债能力总体处于行业领先水平,债务结构稳健。

资本市场

相较同一星期公布业绩, 市值同样在200-250亿水平的时代中国及宝龙地产, 越秀地产的关注度明显较低。正是因为关注度较低, 越秀地产是次核心净利润增长普遍超券商预期8-20%, 然而并未在当前股价有所反映。18年8月林昭远接任董事长后, 公司基本面释放已有提速, 相信随着公司更积极在市场作推介, 未来越秀作为少数债券得到投资评级的中小规模房企, 股票价格亦会得到进一步的认可。券商对公司未来一年核心净利润增长预期在15-28%。市值方面, 券商普遍维持公司的12月目标市值263-356亿元, 对应每股价格为1.7-2.3。目前市值对应券商预测的20年市盈率约为4.7-5.1倍, 高于行业平均的4倍市盈率。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!