克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

从中期业绩会的表态来看,不同房企在面临政策收紧、市场下行时投资态度进一步出现分化。

近期,上市房企陆续召开了半年业绩发布会,从中期业绩会的表态来看,不同房企在面临政策收紧、市场下行时投资态度进一步出现分化。金辉、美的置业等认为下半年是拿地的好时机,而荣盛、新力等房企则表示下半年维持审慎投资的态势。

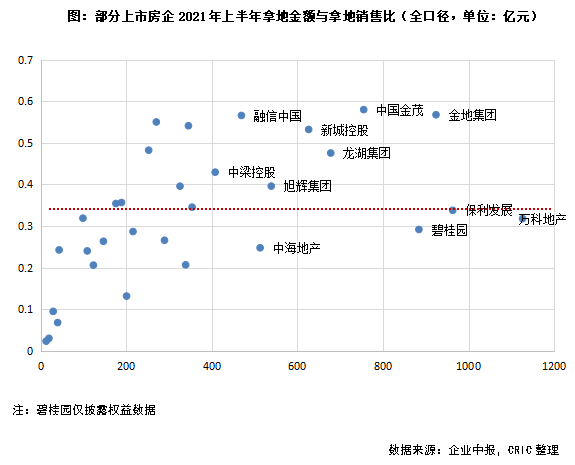

上市房企平均拿地销售比0.34,投资分化之下中小房企拿地“难”

根据CRIC发布的《2021年1-6月中国房地产企业新增货值TOP100排行榜》,上半年百强房企平均拿地销售比为0.3,上市房企上半年拿地销售比达到0.34,高出行业平均水平,但仍低于监管要求的0.4。在双集中供地的带动下,企业投资积极性维持在相对理性的区间。

虽然整体表现平稳,但不同房企之间的拿地态度差异显著:

结合拿地销售比与投资金额来看,拿地销售比高、投资积极性较强的房企以规模房企为主,如金地、金茂、新城上半年的拿地销售比高达0.5以上,投资金额也高于600亿元;

反之,上市房企中,部分中小房企上半年投资几乎停滞,拿地销售比低且投资金额较小。拿地销售比低于0.2的房企中,除世茂的新增土储金额超过200亿元,其他房企如三盛、合景等上半年投资金额均不超过50亿元,持续没有土储入账,未来可能面临业务收缩的风险;

另,诸如碧桂园、万科、保利等投资杠杆与规模相对平衡。投资额较高、但拿地销售比保持在行业平均水平,三者上半年拿地金额均超过800亿元(碧桂园为权益数据),但拿地销售比分别为0.32、0.34和0.29。

整体而言,在双集中供地的驱使下,土地资源愈发向规模房企、向国企央企集中。尤其是拿地销售比不得超过0.4红线下,未来销售不佳的中小房企或更难以“突围”。

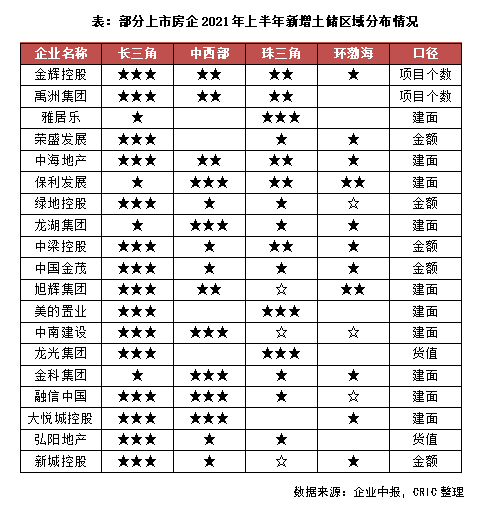

长三角竞争仍最激烈,中西部取代珠三角成为第二选择

从上半年上市房企新增土储的分布来看,长三角区域仍看高一线且竞争激烈。

不仅本土区域深耕型房企如新城、旭辉、中梁等保持高比例拿地,且金茂、美的、龙光等外来房企也进一步加强在长三角的投资力度。

此外,部分房企也在“城市群”发展大背景下,逐步优化和调整自身的土地结构。整体来看,中西部取代珠三角,成为房企重仓的第二大区域。

典型如保利发展,其总土储重仓珠三角的房企,上半年新增土储建面有40%位于中西部,但仅有25%位于珠三角。一方面中西部的大量省会城市仍有一定的购买力,且城市未来发展潜力不低;另一方面中西部城市的土地相较珠三角而言价格较低,房企投资压力更小,且供地量充足,房企选择更广。

值得一提的是,部分房企上半年新增土储的结构较以往有较大的改变,如中南在上半年避开了“两集中供地”的热点城市,拿地以三四线和中西部为主,与以往重仓长三角的思路有所不同,可见在审慎的投资态度下,中南选择了轮动下沉的投资策略。

另外旭辉上半年则增大了环渤海区域的投资力度,拿地占比达到27%,较2020年提升15个百分点,一边巩固大本营一边继续推进全国化布局,在保持稳定增长的同时分散市场风险。

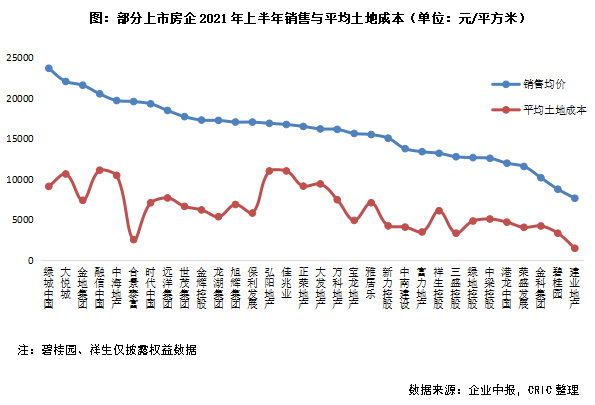

整体地房比近0.4,部分房企需警惕未来利润率下降

在目前的行业环境下,房企盈利难度日益提升成为不争的事实,从上半年上市房企的销售均价与平均拿地成本来看,整体仍能保持拿地成本占售价的40%以下,尽管仍保持一定安全性之下,但利润空间持续被压缩。

从售价和土地成本来看,区域深耕型的房企优势尤为明显,新力、中南、建业作为典型的区域深耕型房企,上半年新增土储的平均成本仅占销售均价的30%以下,其中建业由于深耕河南,且深度布局部分省内三四线城市,平均新增土地成本仅有1488元/平方米,占售价的19%。

另一类控成本表现优秀的企业则主要是通过旧改等拿地方式降低成本,如合景泰富以旧改作为主要项目,虽然上半年拿地总量不多,但平均土地成本仅有2549元/平方米,与近2万元的销售单价相比,中间有较大的利润空间。

但也有部分房企新增土地成本高达售价的50%以上,弘阳、大发、融信等,未来需要警惕利润率的走低。

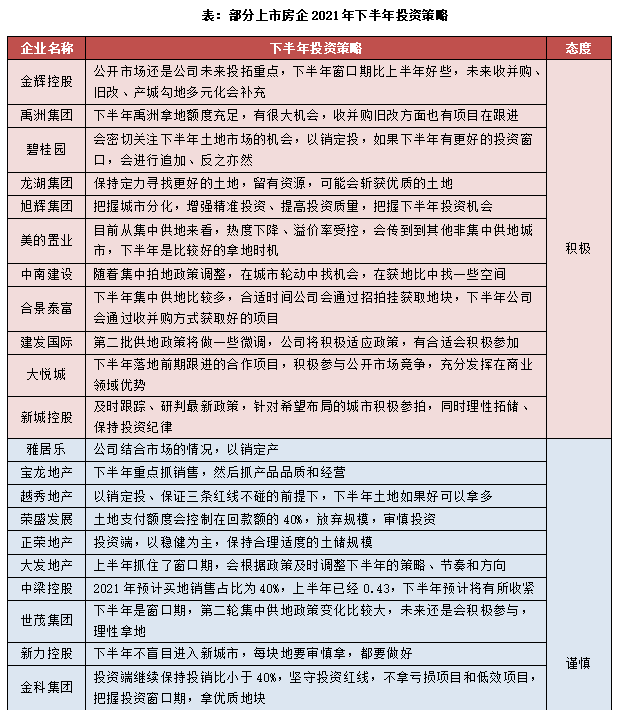

七成房企表态下半年谨慎投资,“以销定投”、“多渠道投资”和“严控利润率”是三大关键词

在公布上半年投资情况的同时,企业也公开了下半年的市场预期及投资策略。整体来看公开业绩发布会的40余家房企中,近3成左右呈现较为积极的投资态度。主要是由于第二轮集中供地的大范围延期、规则调整给企业带来了一定的正面情绪。部分企业认为这样的调整将带来一定的投资窗口期,且溢价率受到控制,拿地安全性得以提高。如金辉、碧桂园、大悦城等均表示将密切关注下半年土地市场的机会,认为下半年窗口期比上半年好一些。而金辉、碧桂园上半年拿地销售比不足0.3,为下半年预留了较多的投资额度,因此更有积极参拍的底气。

但多数房企仍表示下半年将保持谨慎的投资态度,主要在于控制投资金额与销售金额的比例,以销定投,下半年的投资将与销售牢牢挂钩。例如中梁这样上半年已经积极拿地的房企,由于上半年拿地销售比已经高于0.4,将在下半年收紧投资,以保证全年拿地销售比低于0.4;荣盛也提出将土地款支付额控制在回款额的40%以内,放弃规模,审慎投资。

从投资策略来看,下半年房企的投资策略主要围绕“以销定投”、“多渠道拿地”和“严控利润率”三大关键词。

首先,在投资金额不得超过销售额40%的监管红线下,房企不得不“以销定投”,如荣盛、金科、越秀等提到的严控投资金额占比低于40%,坚决不触碰红线;

其次,多渠道拿地成为部分区域深耕型房企的主要策略,例如弘阳、时代中国、奥园、佳兆业等区域深耕型房企。一方面将坚持谨慎的投资态度,例如奥园提出全年拿地销售比将控制在0.2以下,另一方面将资金重点投向勾地或收并购项目,例如弘阳、时代中国、三盛均表示更倾向于通过勾地、收并购、城市更新等渠道获取新项目。

最后,在当前市场环境下,房企盈利难度越来越大,部分房企希望通过从投资端严控利润率的方式,保证企业的盈利空间。如融信就要求拿地毛利率控制在15-20%、IRR达到30%左右,万科、旭辉提出的严控投资质量也体现了相同的策略。

整体来看,上半年上市房企的平均拿地销售比高于行业平均水平,但内部也存在明显差异:部分房企在第一轮集中供地的热度带动下,积极补货,尤其以规模房企拿地积极性高、拿地规模更大;反之一些中小规模房企不但投资规模小,且拿地销售比也更低,行业整体投资态度两极分化明显。

从投资偏好和投资安全性来看,主要体现了2大特征:投资偏好上,中西部已经取代珠三角,成为第二受关注的区域;投资安全性上,上市房企拿地成本占销售成本40%左右,部分房企拿地成本甚至占比达到50%或60%,未来有利润滑坡的风险。

对于下半年的投资预期,仍然以谨慎为主,在拿地金额不得超过销售额40%的红线范围下,房企首要工作仍是促进销售、回款,既为自身争取到了更大的拿地空间,也提升了财务稳健性。对于现阶段房企投资来说,“安全”、“稳健”成为最重要关键词。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!