YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

惠誉下调公司评级至BB+,展望负面、20兰州建投SCP002的兑付压力以及恒大欠缴兰州土地出让金等事件,将兰州建投推到了风口浪尖。

大家打开QB,满屏ofr而无(诚意)BID,市场担忧在慢慢升温。

用脚投票,虽然企业在公告有人恶意抛售,但是在做空机制缺乏的基础上,大幅斩仓已有持仓,显然不存在所谓的恶意,没有人说对自己胳膊有恶意砍胳膊的。砍别人的也许算,自己的恐怕谈不上。少一点上纲上线,认识到矛盾的真实之处,恐怕是学问。

那么故事耐人寻味的另一面则是以下几个耐人寻味的事实。

第一,企业的非标接续问题。

企业在2021/9/29组织的调研中澄清暂无非标等逾期信息。

针对非标偿付有提前预案,如果紧急情况下,会协商展期,这个有两层信息量。其一,企业是有预期方案,寻求接续的或者是直接展期,也即资金应付而未足额准备可能性是存在的。其二,在企业的预期中,只要成功协商延期,即不会违约。

那么我们可以得出潜在结论:企业可能积极与资金方进行过非标展期谈判,可能导致情绪和信息对立(谈判信息有僵持而未得行),这一事项在资金紧张中也较为常见,但是落袋为安等念头会导致金融机构很难主动展期。而企业目前也仅仅视为应急预案,暂无真正实施。

第二,市里的积极统筹和企业的相对佛系。

单纯从市里的文件来看,似乎整体还在积极寻找方案。但是据不同层级的调研传导,企业这边似乎是较为佛系的。那么这个问题的症结在哪里?

核心一个字:钱。

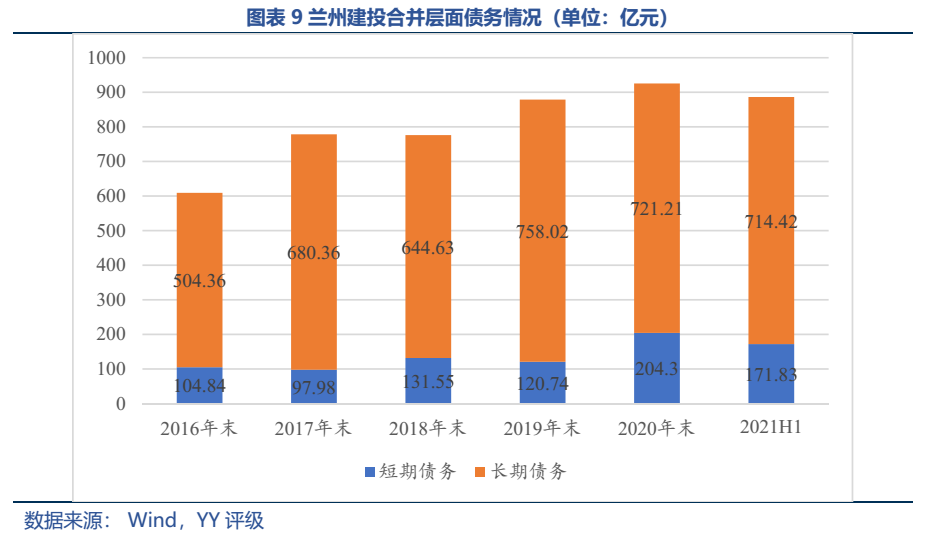

企业自己披露,截至8/31共885亿债务,棚改转贷资金295亿,纳入政府隐性债务的 134 亿;自营经营性债务106亿;准公益性的348亿(三分之一现金流靠政府补贴,三分之二靠经营性偿还),而建投母公司层面是没有隐性债务的,也即意味着建投的很大部分是需要自己想办法。

但是目前这个环境下,融资变得更难,而债务刚性,导致企业相对来说有倒逼上级的意味。虽然似乎是策略性的,但是可能让这艘船的危险系数上升更快,因为这种微妙的、市场已经反馈到定价的佛系,可能导致一个雪崩的事实:再融资更困难。

这就是目前企业尴尬的困局。只要意愿敢滑坡,困难显然比办法多。

第三,怎么救助和缓解?

目前看,当务之急只能是地方协调可动用的资源,积极救火;而融资结构中债券+非标占超50%的投资人估计短期都在风险排查和决策。

那么摆在兰州银行、甘肃银行等本地行头上的,估计除了领导紧锁眉头的全力以赴(可能分管经济的市长就站在后面),也别无他法了。

调研中,企业也透露了政府预备的三板斧:

第一板斧就是,协调50-100亿资金池,但是大概率财政是不可能立即有这笔预算的,那么本地银行肯定是被驱着上火线,当地行是足够听当地政府话,还是畏惧银保监更多些,还要看地方之前治理博弈;换作是大行的省分行,那估计是更多权限被上收了,这不好办啊!

第二板斧就是,土地,土地,还是土地!协调土地注资。王三运时代,造了个大名城的兰州;后面也有一票房地产在造城。

虽然企业在说2万/平的房子有支撑;但是常住人口不如江苏老十三宿迁的地方,房价均价超过宿迁的可能性有多大?

这一板斧,从恒大欠土地款这些思路来看就很明显,土地虽然名义上仍是政府垄断,但是咱定价也得讲究市场吧?这一板斧,与其说立竿见影,不如说是增加了抵押品,让在场的投资机构别慌。

毕竟,恐慌式踩踏更可怕。

第三板斧则是,挤牙膏式拼凑,这也是让区县支援的核心目的。再苦苦区县……

这一板斧,会继续恶化区县财政,把原本用于其他的钱得挪用,长期看是不利于地方财政的,但是在目前的情况下,似乎也确实是没有解决方式了。

舆情,仍未平息;救助仍在进行;连国开行利息这种小道消息都长满了翅膀飞向债券市场,信心在省会城投杯弓蛇影的幻影里,似乎没有那么坚韧。

那么区域究竟有什么样的边际,到期和压力究竟如何,以及风险的临近程度究竟如何?

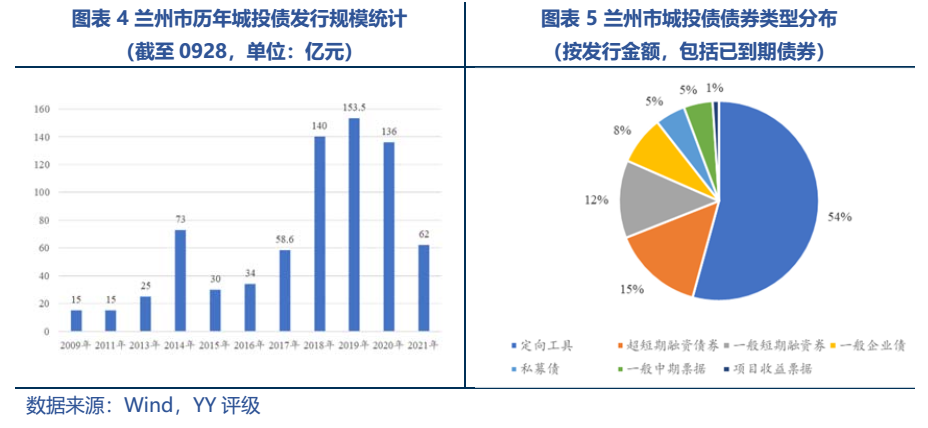

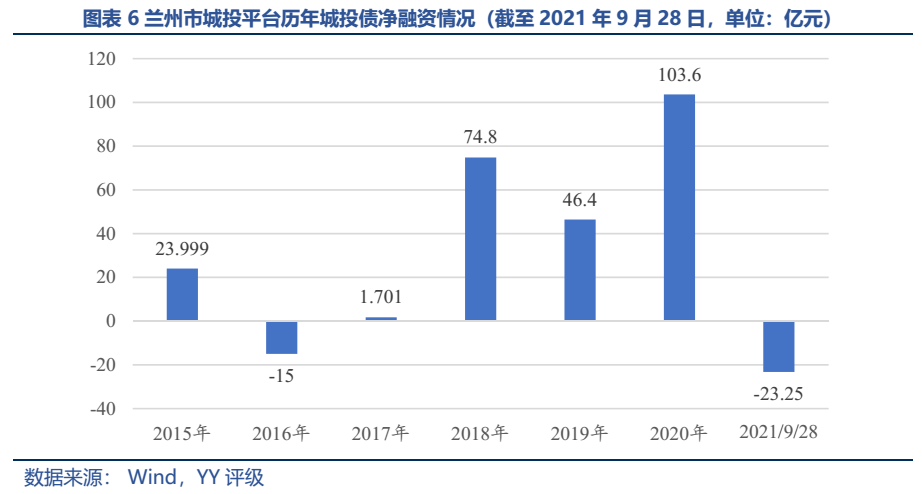

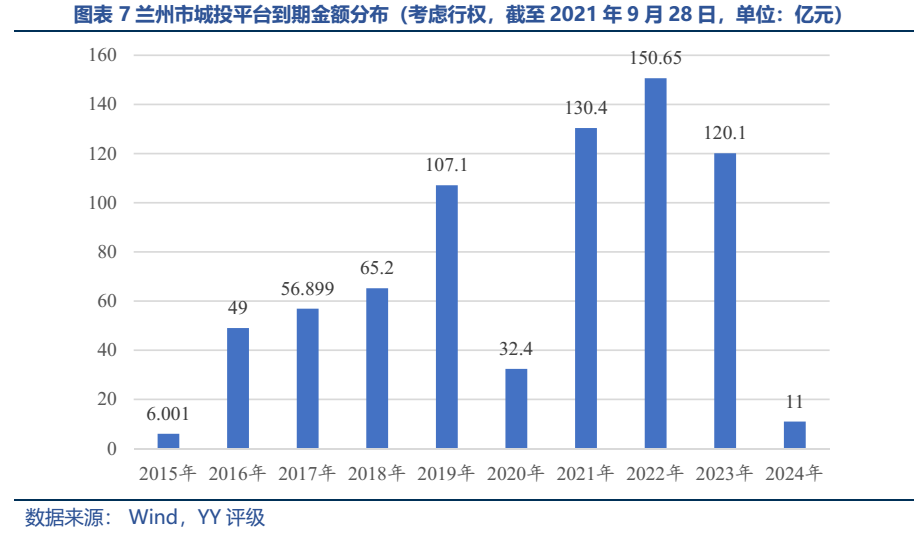

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY | 风起兰州:省会城投幻影