小债看市

小债看市 作者| 小债看市

来源| 小债看市(ID:little-bond)

近日,已陷入流动性旋涡的“河北王”,业绩爆雷引发市场关注。

4月21日,荣盛发展(002146.SZ)公告称,公司全资子公司荣图盛展与中国信达河北分公司继续合作业务20亿元,由公司为上述业务继续提供连带责任保证担保,保证担保总额不超过27.2亿元,担保期限不超过72个月。

截至目前,荣盛发展实际担保总额为511.5亿元,占其最近一期经审计净资产的110.38%,可以看出其对外担保规模较大,存在一定代偿风险。

另外,荣盛发展相关担保还款责任信息中出现关注类余额9.28亿元,为其下属项目公司在中国银行的存续贷款。

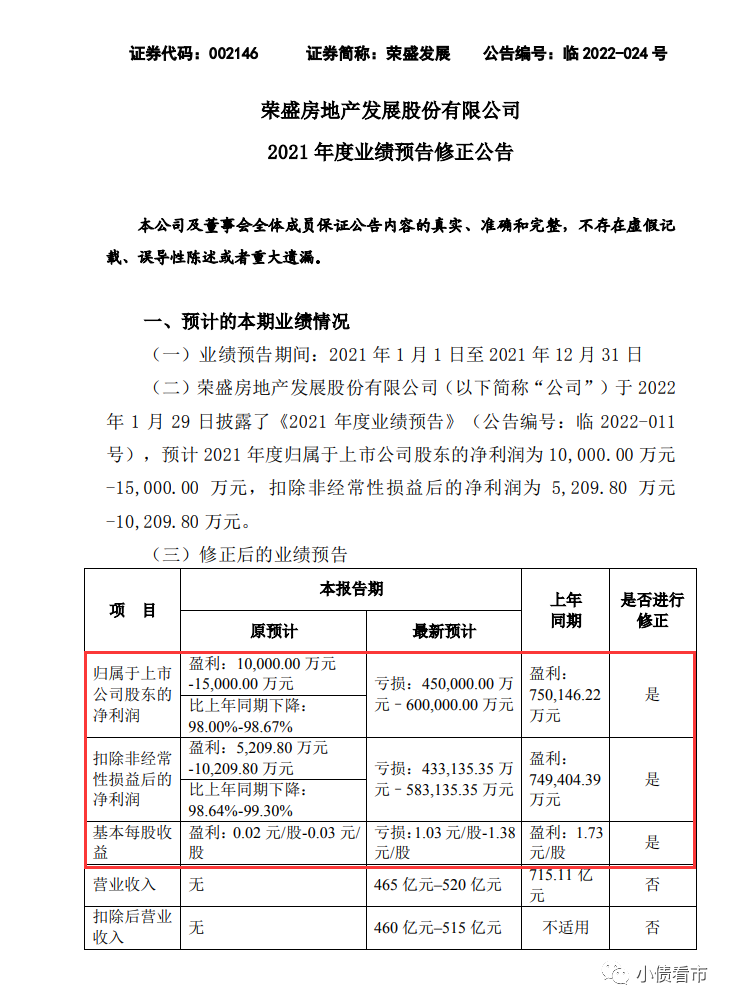

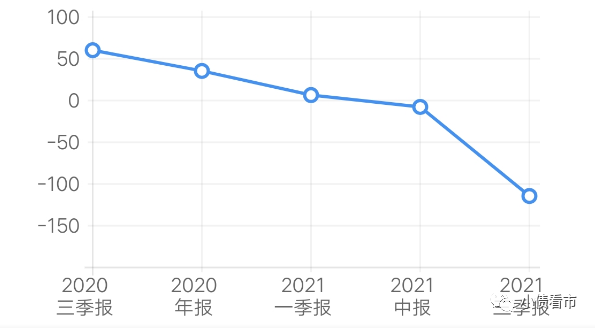

近日,荣盛发展公布修正后的业绩大幅亏损,引发市场广泛关注,其预计2021年归母净利润为亏损45亿~60亿元,同比大幅亏损。

业绩预告修正公告

而此前1月28日,荣盛发展预告实现归母净利润1亿元-1.5亿元;扣除非经常性损益后的净利润5209.8万元-1.02亿元,同比下滑98%至99%左右。

对于此次业绩“变脸”,荣盛发展解释称由于消费者购房意愿降低,销量明显下跌,国内新冠疫情出现进一步蔓延,多地新冠疫情的防控态势加重,销售环境受到影响,公司对2021年末公司存货补充计提了存货跌价准备。

随后,荣盛发展收到深交所下发的关注函,要求其详细列示此次补充计提存货跌价准备的项目所处位置、业态、开发建设情况等。

另外,深交所还要求荣盛发展结合相关项目所处区域的房地产市场及周边可比项目市场价格或预计价格、项目平均销售价格、销售量的变化趋势、变化时点等信息,分析说明导致2021年存货跌价准备计提金额同比大幅增加的具体原因及合理性。

归母净利润

值得注意的是,这是荣盛发展首次出现业绩亏损,在今年初其披露业绩预告后的这两个月里,公司副总裁和证券事务代表相继离职。

去年下半年以来,荣盛发展商票持续逾期,其控股股东已多次被列为被执行人,且随着盈利能力大幅下降,公司将面临较大的短期偿付压力,流动性风险上升。

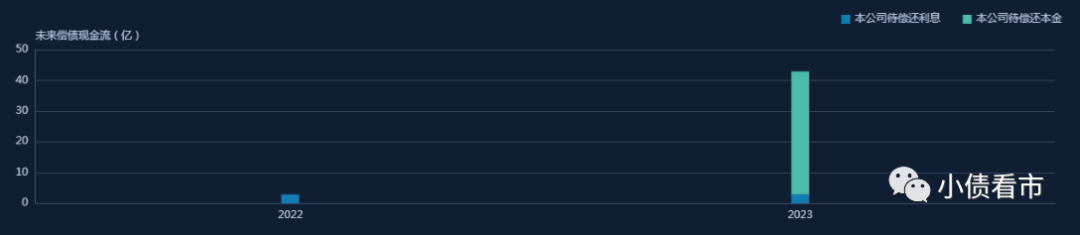

《小债看市》统计,目前荣盛发展存续5只境内债,存续规模45亿元,其中一年内到期规模有5亿,2022年下半年面临回售的债券余额为40亿元。

存续债券到期分布

今年1月,荣盛发展两笔到期美元债的交换要约方案获得合资格持有人支持,替换为分两只新债券,为其拉长了偿债周期实现以时间换空间。

此前,穆迪连续下调荣盛发展的企业家族评级,其短期融资风险较大。

据官网介绍,荣盛发展成立于1996年,已基本形成以房地产开发为主业,贯穿康旅、产业园、设计、实业、酒店、物业、商管、房地产金融等业务为一体的全方位、综合性的全产业链条,并成长为全国性知名大型多产业集团公司。

2007年,荣盛发展登陆深圳证券交易所,成为河北省首家通过IPO上市的房地产企业。

荣盛发展官网

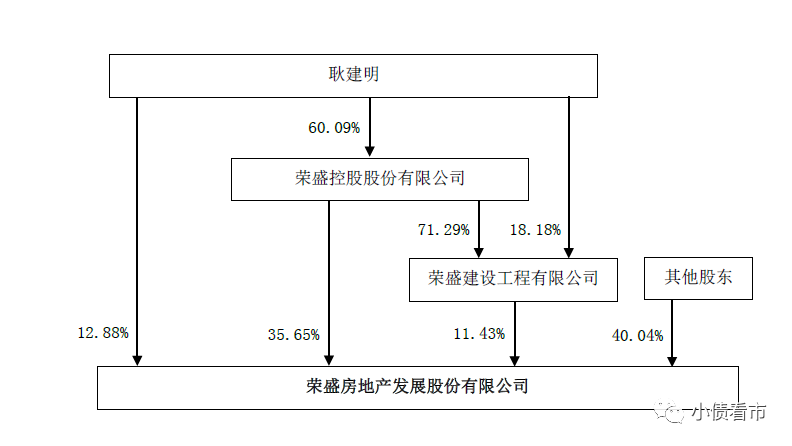

从股权结构看,荣盛发展的控股股东为荣盛控股股份有限公司,持股比例为35.65%,公司实际控制人为耿建明。

股权结构图

2021年,荣盛发展累计实现签约金额1345.58亿元,同比增长5.87%,完成1300亿元年度销售目标。

据克而瑞数据,荣盛发以1230.3亿操盘金额位居房企第27位;以1092.9万平方米操盘面积居第21位,属于TOP30大中型房企。

克而瑞数据

近年来,荣盛发展竣工结转速度放缓,叠加环京区域调控影响,其经营状况并不理想。

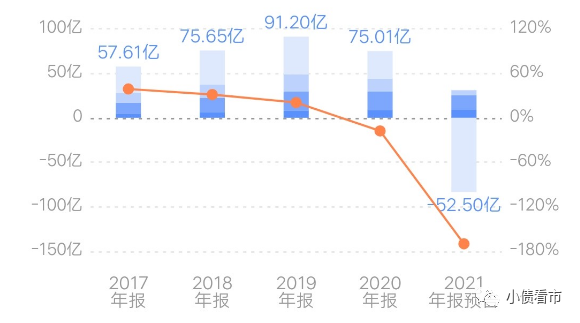

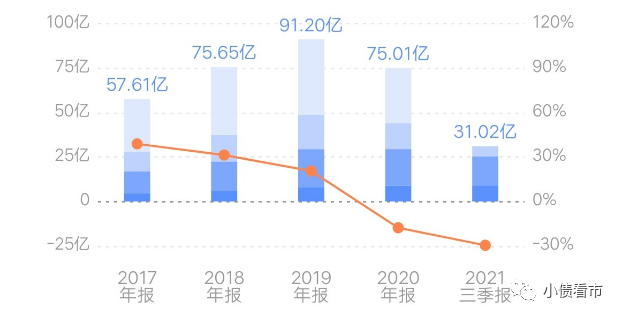

2021年前三季度,荣盛发展实现营收459.18亿元,同比增长5.17%;实现归母净利润31.02亿元,同比下降29.57%。

归母净利润

同行业内其他房企一样,荣盛发展的盈利能力也在持续下滑。

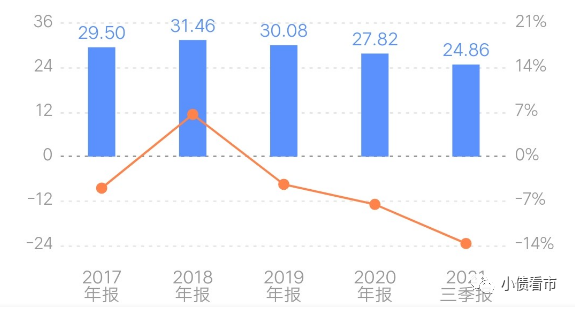

2021年前三季度,荣盛发展销售毛利率为24.86%,而2018至2020年该指标分别为31.46%、30.08%以及27.82%。

销售毛利率

另外,近年来由于拿地成本高企,荣盛发展的经营性现金流持续下降。

2018年至2021年上半年,荣盛发展经营性现金流净额分别为175.12亿元、21.2亿元、13.67亿元以及12.47亿元,2021年三季度末回升至62.5亿元。

经营性现金流

截至2021年三季末,荣盛发展总资产为2903.24亿元,总负债2316.28亿元,净资产586.96亿元,资产负债率79.78%。

2016年以来,荣盛发展财务杠杆水平上升较快,明显高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

从“三道红线”看,截至2021年三季末荣盛发展剔除预收账款后的资产负债率降至69.49%,净负债率58.89%,现金短债比为1.05,红线已全部转绿,晋升为“绿档”。

《小债看市》分析债务结构发现,荣盛发展主要以流动负债为主,占总债务的83%。

截至2021年三季末,荣盛发展流动负债有1917.11亿元,其中一年内到期的短期债务有226.17亿元。

值得注意的是,荣盛发展还有应付票据82.84亿元、交易性金融负债36.96亿元,其短期有息负债总规模高达345.97亿元。

相较于短债规模,荣盛发展流动性一般,其账上货币资金有248.3亿元,除去受限资金后刚好可以覆盖短债,但无法覆盖短期有息负债,存在一定短期偿债风险。

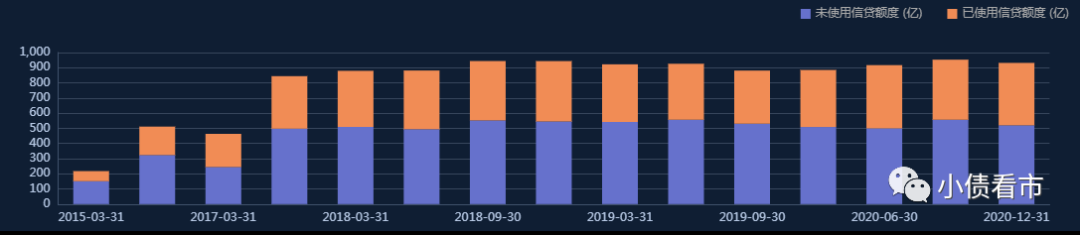

在备用资金方面,截至2020年末,荣盛发展银行授信有931.55亿元,未使用授信额度有519.73亿元,可见其财务弹性较好。

银行授信情况

在负债方面,荣盛发展还有399.17非流动负债,主要为长期借款,其长期有息负债合计358.26亿元。

整体来看,荣盛发展刚性债务有704.23亿元,主要以长期有息负债为主,带息债务比为30%。

有息负债高企,荣盛发展融资成本上升,2019年至2021年前三季度其财务费用分别为9.17亿、9.34亿以及9.53亿元,另外销售费用和管理费用也逐年增长,期间费用对公司利润形成严重侵蚀。

从偿债资金来源看,荣盛发展偿债主要包括盈利、经营性现金流、债务收入以及可变现资产。

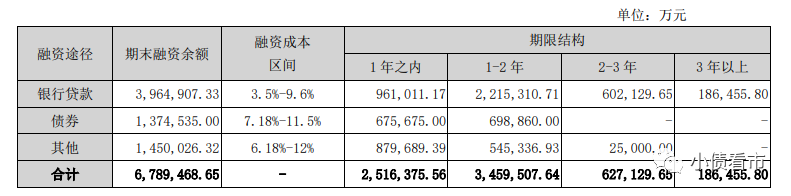

盈利和经营性现金流下滑压力下,荣盛发展主要依赖于外部融资,作为上市公司其融资渠道多元,除了发债和借款,还通过股权、信托以及股权质押等方式融资,但融资成本较高。

2021半年报融资结构

在股权质押方面,截至2021年12月末荣盛发展的控股股东荣盛控股已质押9.04亿公司股权,占其所持股份的58.31%,耿建明和荣盛建设股权质押率分别为100%和40.22%。

可见,荣盛发展主要股东质押公司股份比例较高,若股价下行可能面临被平仓风险。

值得注意的是,2021年荣盛发展的外部融资环境发生微妙变化,其筹资活动现金流入金额下降,在偿还大量负债后,筹资性现金流净额转为净流出状态。

筹资性现金流

在资产质量方面,截至2021年三季末,荣盛发展其他应收款项高达250.92亿,主要为土地保证金等政府部门保证金及合作方经营往来款,且其他应收款项账龄分布较长,对资产流动性造成一定影响。

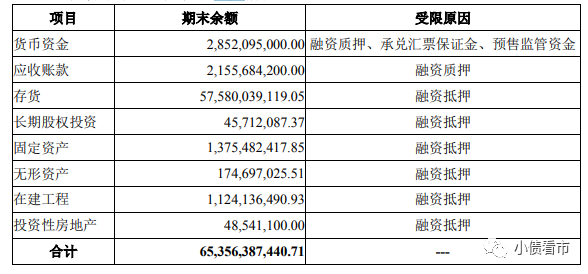

另外,荣盛发展受限资产规模较大,截至2020年末该指标为653.56亿,是净资产的1.1倍,其中主要为用于融资抵质押的受限存货,不利于资产流动。

受限资产

总得来看,荣盛发展业绩巨亏,盈利能力大幅下滑,对债务和利息保障下降;有息负债高企,财务费用增长较快,存在一定偿债和融资成本上升压力;外部融资环境恶化,再融资压力较大。

早年,耿建明在部队当了3年基建工程兵后,考取了华北航天工业学院,进修建筑技术经济管理专业,1986年毕业后被分配到廊坊市一建公司。

在廊坊一建公司,耿建明从一名普通的职工做起,后升为一建公司副处长、处长,并于1991年考入天津大学工程造价专业。

1996年,在外人看来仕途一帆风顺的耿建明,却毅然抛下金饭碗辞职下海,他怀揣仅有的5000元钱,又从朋友那里借到5000元,成立了荣盛建筑安装公司。

凭借过硬的专业能力,荣盛很快就在业内混得风生水起。

当建筑业正如火如荼时,耿建明觉察到建筑市场已经趋向饱和,而市民对高品质住宅需求才是巨大的市场潜力,于是转而进军房地产。

1999年,耿建明把进军地产业的第一枚棋子布在了南京,凭借工程起家积累的设计、施工、造价等优势,荣盛第一个住宅项目 “方州花园”一经推出很快就卖光了,就此赚到了地产业的第一桶金。南京项目成功后,荣盛承接了廊坊市的一个破旧小区的重造,耿建明把在南京的经验吸取过来,创造了当年100%销售的辉煌,这也为荣盛后来的发展打下坚固的基础。

2002年,耿建明在廊坊设立了荣盛控股,开发阿尔卡迪亚等楼盘,迅速成为以品质地产为特征的本土地产劲旅。

在策略上,荣盛选择避开与一线城市的实力雄厚的国企、外企的正面较量,以超出当地消费者预期的比较优势,在三线城市扎根,随后进军同级别沧州、徐州等市场,开始全国布局。

2007年8月,耿建明带领荣盛发展在深交所挂牌上市,成为河北省首家通过IPO上市的房地产企业。

2008年,全球金融危机后的4万亿救市资金,带来中国房地产市场规模和价格的井喷,也让身在其中的耿建明赚得钵满盆满。

随后十年,荣盛以开发并形成府邸、盛景、锦绣及花语等多种风格楼盘系列。

2017年前后,随着环京限购政策不断加码,荣盛发展开启全国化扩张战略,试图通过区域均衡布局实现对冲篮子过于集中的影响。

2019年,荣盛发展全年营收突破千亿,终于踏入房企“千亿俱乐部”。

不过,荣盛发展的全国化道路走得并不顺畅,2021年其在杭州的项目开盘前就被质疑“销售神隐”、“变相全款”等。

随着环京楼市降温,行业融资环境收紧,华夏幸福首先暴雷,不少人担心在环京拿地最多的荣盛会步其后尘,2021年下半年公司流动性压力显现。(作者微信:littlebond1)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!