观点

观点 作者:观点新媒体

目前,内地商业REITs仍未推出,但是在港上市的商业REITs却可以为内地的推广带来一定的经验,特别是资产组合中含有内地物业的这几只REITs,包括内地最大的商业REITs越秀房托。

最近,越秀房托公布了2021年的年度财报,得益于更为齐全的数据,观点指数探究越秀金融大厦的收购对其影响几何。

通过研究,观点指数发现越秀金融大厦是处于广州核心地带的甲级办公楼,具有稳定出租率和收入,能够为还本付息,甚至分红做较大的贡献。

不过,亦因收购越秀金融大厦新增了大量基金单位,越秀房托账面每股股息摊薄;另外,也因借贷成本上升影响了利润表现。

其中,供股12.34亿个基金单位筹集39.5亿港元(于2022年1月26日完成),借款45亿港元(利率为1.37%,3年期,于2021年12月23日提取),合计84.5亿港元(约70亿人民币)。据此计算,供股占41.58%,借款占47.37%,这与管理层之前“收购将以供股占40%、银行融资比例占48%支付”说法基本吻合。

可以看到,收购越秀金融大厦使得越秀房托总基金单位增加至46.51亿个(截至2021年12月31日为34.17亿个)。在债务方面,45亿港元贷款每年产生的利息大约是0.511亿元人民币;总借贷规模由2020年140亿元人民币增长至2021年的176亿元人民币。

总基金单位的大规模增加是否会摊薄每股股息?负债增加又会带来什么影响?

回顾历史数据可以看到,2020年越秀房托每股股息同比回落了17.5%,2021年同比上升了1.26%,但仍未回到2019年水平。若将越秀金融大厦的数据考虑进去:2021年越秀金融大厦租金收入约为3.8亿元人民币,按照0.8398的租金净收益率计算,可得物业收入净额为3.1亿元,则越秀房托总物业收入净额为15.81亿元人民币,比收购前增长24.4%。

此外,由于分派前的税后净利与物业收入净额三年平均数为0.507,据此可得总的分派前税后净利为8亿元人民币,比收购前增长23.4%;分派总额与分派前税后净利的三年平均数为1.0839,计算可以看到总的分派总额为8.67亿元人民币,比收购前增长8.6%;基金单位总数为46.51亿个,因此每股股息为0.1864元人民币,比收购前下降7.26%,同比2020年下降了6.1%。

管理层曾表示,此次收购后越秀房托总资产有望提高23%,收入将上升24%,分派总额增加42%。

若按照42%分派总额增长计算,收购后分派总额为11.33亿人民币,按照46.51亿个基金单位计算,每股股息为0.2436元人民币。而对应的分派前税后净利和物业收入净额大致为10.45亿、20.62亿人民币,比收购前分别增长了62.01%和62.23%。

由于2021年股息已经发放完成,而且不涉及后来新增的12.34亿个基金单位,所以越秀金融大厦的收购并没有影响2021年的每股分红,而是将直接影响2022年。若2022年的每股分红要与2021年保持一致(为0.201元人民币/股)的话,那么分派总额需要增长7.73%至9.34亿元人民币,分派前税后净利需要增长7.5%至8.6亿元人民币,物业收入净额则需增长7.53%至17亿元人民币。

这一目标对越秀房托来说,是一个不小的挑战。

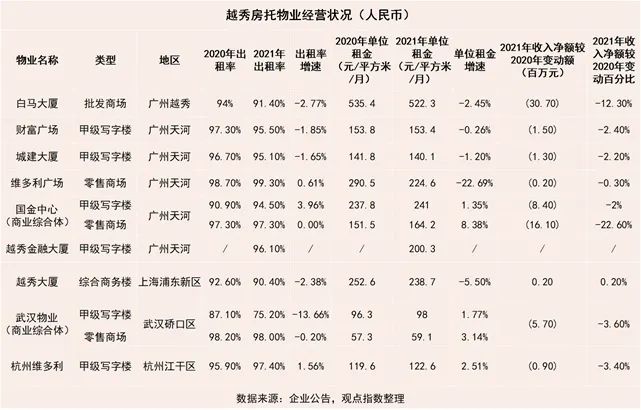

结合越秀房托全部物业的经营情况,在不考虑越秀金融大厦的情况下,除了国际中心和杭州维多利以外,其他物业的出租率均出现回调。同时,除了国金中心、武汉物业和杭州维多利,其余物业的单位租金水平亦呈现低谷。

批发商场和零售商场受疫情影响最大,鉴于越秀房托有74.32%的收入净额来源于广州地区,而广州疫情也一直断断续续,4月份还遭遇较为严重的疫情。观点指数预计,今年总的收入净额要突破7.5%的增长将面临较大压力。

总的来看,越秀房托若要借助收购越秀金融大厦使得每股股息在短时间内有较大的增长,面临一定的困难。

以上提到的45亿港元贷款并非是定息贷款,而是浮动利息贷款,所以利息成本并不固定。目前利率为1.37%,大约是借款时的HIBOR3M(3个月香港银行同业拆借利率)+1.112%。

而支付的利息大约是0.5亿元人民币,2020年越秀房托整体利息支出为4.43亿,2021年为3.24亿元人民币。若2022年无新增借贷、融资成本不变情况下,所支付的利息总额大约是3.96亿元人民币;在物业净收入为零增长的情况下,物业收入净额利息保障倍数为3.99,这比往年有所提高,无法偿息的风险总体可控。

但如今HIOBR3M已上升至0.7489%(2022.5.6),与借款时的HIOBR3M(0.258%)差值为0.49%,理论上的利息成本将多增加0.187亿元人民币,总计利息大约0.657亿元人民币。而租金收入仅有3.8亿元人民币左右的越秀金融大厦,收购所用的利息成本将占到17.29%。对于整体的176亿借贷,73%为浮息贷款,其中137.93亿人民币的借贷使用港元结算,所以预计将多增加0.49亿元人民币利息,物业收入净额利息保障倍数也将下调至3.55,无法偿息的风险虽然有所升高,但仍在安全范围内。

虽然利息成本有所上升,但短期债务的本金偿还风险总体可控。叠加45亿港元借贷,越秀房托总借贷规模为176亿元人民币,借贷总资产比达到40.17%,离规定的50%的上限仍有一段距离,可再一次性借贷86.62亿元人民币左右,若融资顺利,可充分保障即将在一年内到期的28.93亿元人民币借款。

不过,HIOBR3M的迅速上升而带来的利息支出提高,可能会挤占现有的利润空间。越秀房托在2021年的业绩公告中提及:于2021年12月31日,若借贷及衍生金融工具利率上升1%,而所有其他可变因素维持不变,年内除税后溢利会由于浮动利率借贷利息开支增加而减少约人民币1.28亿元。

目前,美联储在5月4日将美国联邦基金利率增加0.5%,下半年,预计将持续加息。因此观点指数预计,越秀房托2022年可能会因为借贷利息增加,影响全年的分红。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!