克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

导读

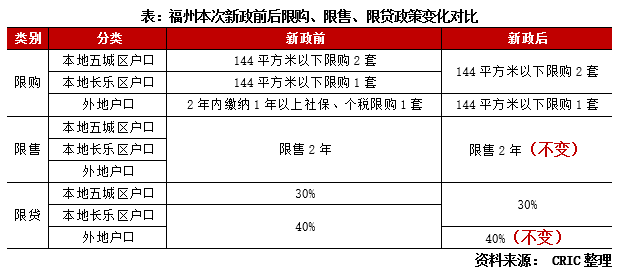

福州作为福建省省会,存在感一直较低,论名气,不如海上花园城市厦门;论经济,也一直受到泉州的挑战;而人口吸附力来看,仅能吸引闽北(三明、南平、宁德)和外围6县1市客户,常住户籍人口比常年在1-1.2之间徘徊。近日,福州迎来新一轮政策红利。在2022年房贷利率连续下降的基础下,降低了长乐户口和外地户口在五城区内购房门槛,同时支持提取公积金直接用于首付款。新政后一周五城区新房成交量与新政前相当,楼市并未给予新政积极响应。

事实上,自2021年下半年以来随着全国行情转淡,福州楼市也步入下行期,整体成交节节败退,降价促销、分销带客层出不穷,2022年以来叠加新冠疫情等不确定影响使得本就低迷的楼市行情更加雪上加霜,究竟福州楼市的发展脉络和当前的市场热度如何?主城和周边8县、闽北3市之间有怎样的联动关系?影响楼市短期和中长期的因素有怎样的差异?短期(1年)和中长期(3-5年)整体市场行情又会呈现怎样的走势呢?

福州2022年一季度楼市供需两淡限购完全松绑难挽成交颓势

(本节有删减)

(一)一季度末放宽非主城户籍限购和公积金政策,限售、限贷政策仍持紧(略)

(二)新政反响平平,楼市下行压力加剧,供求同比腰斩、项目去化不足4成

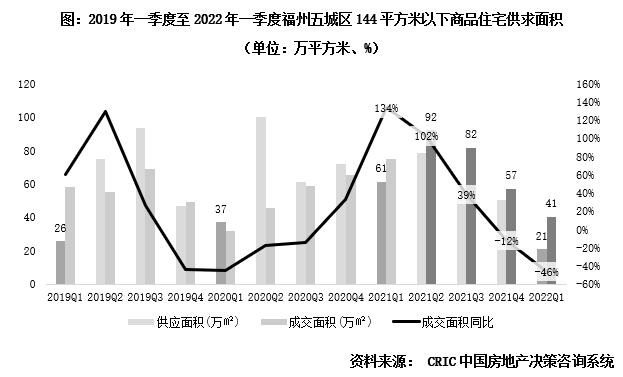

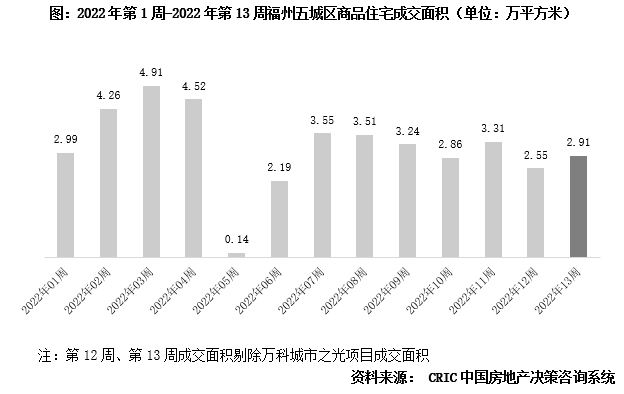

新政后一周,新政对福州五城区楼市并未如期产生提振作用。2022年第13周(3月28日-4月3日)福州五城区成交5.06万平方米,剔除热盘万科城市之光成交影响后2.91万平方米(该楼盘蓄客时间长达一年,成交与本次新政无关),与新政前几周规模相当。从项目成交表现来看,3月17日联发臻榕府首开,共计推出126套房源,去化率仅28%。第13周销售备案10套,环比与新政前第12周持平。可见新房市场并未给予新政积极响应。

而纵观福州一季度市场变化,楼市下行压力持续加剧。新房供应方面已进入“停供”阶段。2022年一季度福州五城区仅供应商品住宅21万平方米。为2019年以来四年最低,甚至低于2020年疫情初发期间,同比降幅达66%。

新房成交方面,成交规模连连收缩至增速负增长。2022年一季度福州五城区仅成交商品住宅41万平方米,为2019年以来四年次低。成交面积增速则自2021年二季度起规模连续四个季度下降,2021年四季度同比下降12%负增长,至2022年一季度降幅扩大至同比下降46%。

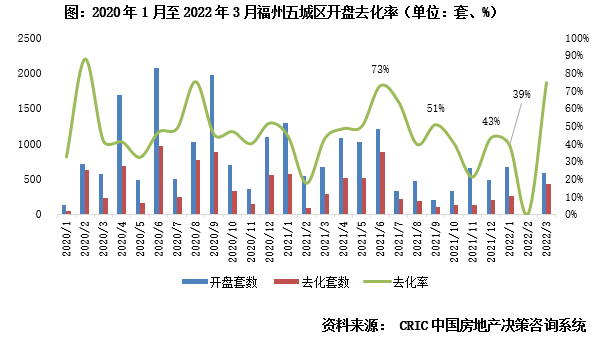

项目去化层面,2021年二季度起项目销售情况逐月下滑,单月开盘去化率由2021年6月73%一路回落。至2022年1月降至39%。一季度开盘项目平均去化率不足40%,如首开香颂1月加推188套房源,去化率仅30%。

落户放开后闽北县市购房者向福州主城聚集,楼市联动性增强

闽北3市,宁德、三明和南平,以及福州8县,长乐、闽侯、福清等购房情绪受福州五城区辐射,购房行为向五城区聚集。因此在楼市成交量价表现上存在必然的联动性。

(一)市场联动性:宁德、长乐和闽侯与福州主城高度相关,量价同涨同跌

对比闽北3市、福州8县与福州五城区历年成交量价变化,经济强市如宁德、地理相邻县镇如闽侯和长乐与福州主城楼市正相关,量价同涨同跌。经济较弱城市如三明和南平、相隔较远县镇如福清和闽清楼市或负相关或独立。

1、闽北3市与福州主城联动性:宁德正相关、三明负相关,南平相对独立

闽北三市与福州在人文和地理上同属一脉,但由于宁德、三明和南平截然不同的经济基础和客群情况,三市与福州房地产市场的关联各不相同。概括而言即:宁德正相关、三明负相关以及南平相对独立。

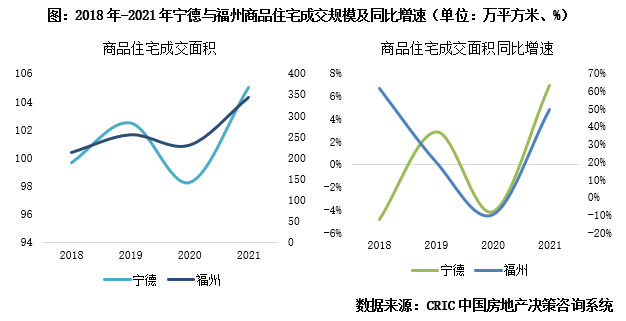

宁德是闽北三市中经济发展最为突出的一个。2021年GDP增速高达13.3%,增幅连续3年位居福建省首位。年产能25万吨、年预计营收300亿元的正威集团和总投资125亿元、年产值500亿元的宁德时代作为宁德两大经济发展支柱力量,支撑着宁德居民购买力快速增长,购房需求充沛。

宁德楼市波动与福州高度正相关。从近4年商品住宅成交面积走势来看,尤其是2019年后随着福州逐步放宽落户和买房门槛,两市楼市冷热传导一致。2020年与2021年两市市场规模同步负增长和正增长。2021年福州“无门槛落户”刺激成交规模接近400万平方米,同时宁德全年成交面积突破100万平方米创新高,整体开盘去化率达95%。

宁德购房者充沛的购买力使得城市购房需求不至于被福州完全虹吸。同时高端改善购买力入榕置业反推宁德楼市热度向上。同时宁德新房市场连续5年供不应求(2021年供求比0.9)使得宁德楼市能够与福州正相关波动。

三明支柱产业为钢铁和矿业。市内丰富的萤石、铁矿石等矿产资源在为城市提供了如三钢等经济支柱的同时,也使得三明难以提供易居的住房环境。因此虽然三明经济基础强、产业人口多(2021年三明GDP2953亿元,常住人口248万人),但近3年商品住宅年均成交规模不足80万平方米。

相对较高的民富基础和较差的居住环节使得三明购房需求受福州虹吸影响严重。2021年三明商品住宅成交面积下降17%,呈负相关。

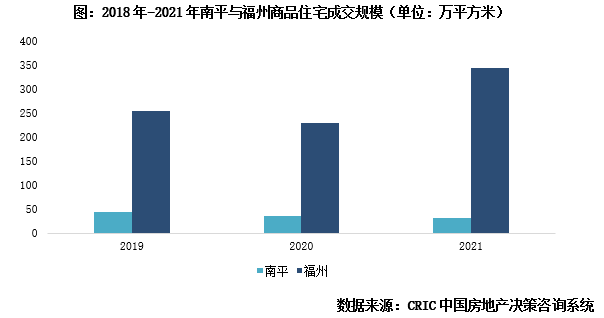

南平经济基础薄弱,2021年GDP增速仅6.5%,人均GDP为全福建省倒数第一。南平以山区为主,旅游业为主要经济支撑且工业薄弱。外加常住人口较少,至2021年末仅248万人。因此南平房地产市场相当初级,年成交商品住宅不足50万平方米。

由于南平市场规模较低、民富基础较差、人口较少,新房市场无论是内生还是外溢购房需求均极为有限,楼市相对独立。2019年至2021年福州新房市场几经涨跌波动,但南平商品住宅成交面积仍维持原有规模。

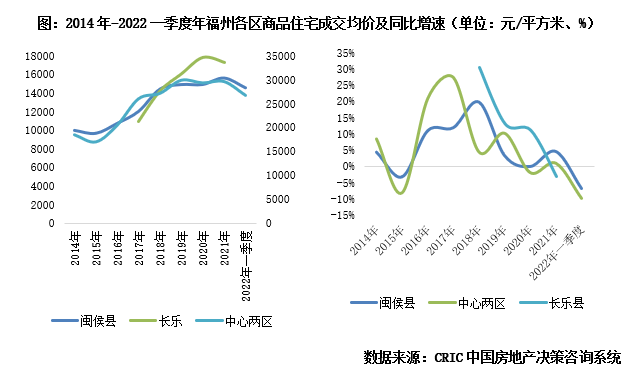

2、福州8县与福州主城联动性:闽侯、长乐正相关,福清等远郊相对独立

福州八个下属郊县房地产走势与五城区之间联动性可分为两类。闽侯县和长乐区受五城区影响正相关,其他郊县如福清、闽清等相对独立。

闽侯县和长乐区与五城区地理上接壤,同时“闽侯长乐并入福州主城区”的规划下两郊县房地产市场受到主城五区较大辐射影响。

以新房房价为例,对比两郊县与中心两区(鼓楼区和台江区)2014年起近10年商品住宅成交面积走势。

在绝对值上,两郊县房价与中心两区高度一致,其中闽侯县和中心两区相关系数达0.96。在同比变化上,中心两区2017年同比增27%到达历史高点,后因限价政策影响波动下行。闽侯和长乐则随后于2018年到达房价同比高点并进入涨幅收窄通道。2021年下半年五城区楼市下行后,2022年一季度闽侯和长乐均维持量价双跌的态势。

闽清、永泰、福清、连江、罗源等县市地理上与五城区有较远相隔,同时本地购房需求以内生为主,由外地入闽和来自五城区购房客群落至上述郊县的占比极小。因此上述郊县房地产市场相对独立,与五城区楼市关联度有限。

(二)客群特征:落户放开后外地购房者占比上升,新福州人购房需求有限

客群特征上,福州五城区购房客群可分为本市购房者、外地购房者和新福州人三类。

在占比和组成上,新福州人占五城区成交20%;本市改善购房者占比30%,由鼓楼和台江区外溢和下属8县两部分组成;外地购房者占比50%,其中外地刚需购房者占比40%。

具体来看,外地购房者、本市购房者和新福州人三类客群:

外地购房者主要指闽北三市,由上文可知由于南平楼市相对独立,外地购房者以来自宁德为主,辅以部分三明人口。外地购房者占整体成交比重约40%,其中外地刚需购房者占比30%、外地改善购房者占比10%。

在购房选择上,刚需购房者主要流向仓山区,如帝封江、三江口、城南等板块。2021年下半年,以价换量的刺激下城南板块超60%购房者来自外地,帝封江板块恒大、世贸等大体量项目外地购房者占比更是超80%。改善购房者主要选择晋安区和马尾区,如东区、北区、快安板块等。2021年下半年福州楼市下行后呈观望态,由投资板块撤离。如马尾区快安板块受购房客群锐减影响,房价由2万元/平方米降至1.7万元/平方米。

本地购房者中刚需购房者以五城区的地缘客为主,占比20%。由于福州存在较强的地缘性观念,因此下属8县普遍选择在户籍地以自建房或商品房形式完成刚需住房,如闽清、福清等。而五城区内刚需购房者也多根据地缘性置业,如晋安区北区板块主要以晋安区内生购房者为主。

本地改善购房者由鼓楼台江改善外溢和下属8县入城组成,二者占比分别为10%和20%。由于鼓楼区和台江区可售住宅有限、房屋总价较高,部分改善购房者外溢至如晋安区北区板块置业。下属8县购房者在完成刚需购房后,选择前往晋安区或仓山区金山、仓山板块等实现改善购房。

新福州人得益于福州已实现“零门槛”落户,成交占比逐渐上升至10%。但由于福州产业发展有限、就业收入较低的限制,新福州人整体数量有限且购买力不足,现阶段主要以刚需购房为主。

2021年下半年惨淡行情延续至今高房价倒逼户型小型化

(本节有删减)

(一)落户放开刺激新房成交量创新高,限价调控房价波动收敛趋稳(本节有删减)

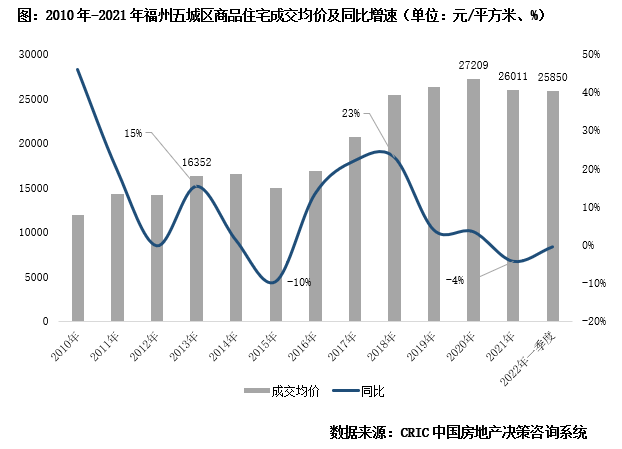

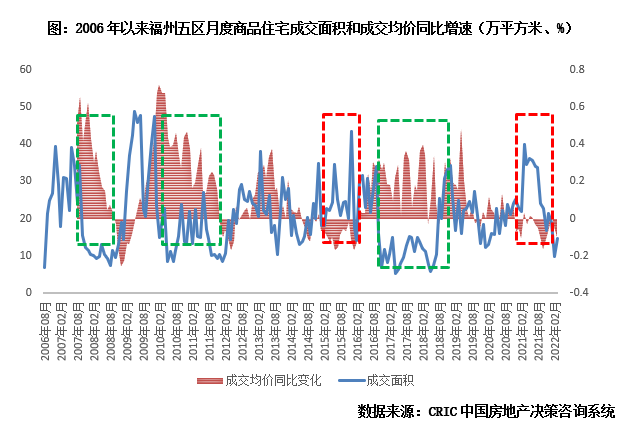

福州楼市10年间在调控政策与市场供需磨合下,成交规模至2021年创历史新高、成交均价阶梯式上升后涨幅放缓。具有成交量“双峰筑底”和成交均价波动幅度收敛的特点。

1、年度:10年楼市三段波动,2021年成交量达344万方,房价降4%

近十年福州新房市场整体保持量稳价增的总趋势,具体来看成交规模经历2013年、2015年和2021年三次高峰,同时成交价格经三次规模节点呈阶梯式上升。

2013年福州五城区商品住宅成交首次突破250万平方米,成交均价同比增15%至突破1.5万元/平方米。2013年、2014年连续两年新增供应超300万平方米,外加2014年取消限购,供需共同支撑下2015年成交规模创历史新高,达298万平方米。

2015年福州进入“地王年”,地价推动房价快速上涨。2017年五城区全年商品住宅成交均价突破2万元/平方米,2017年和2018年房价同比增速均为23%。随着限价政策出台,五城区房价涨幅快速收窄至5%以内。至2020年房价缓增至历史高点,2。7万元/平方米。

2017年限购成交规模腰斩,后落户放宽推动成交规模再增,至2021年达到历史最高。2015年“地王年”后房价激增胁迫恐慌性置业,2017年限购政策重启五城区成交规模腰斩,同比下降51%。后人才政策以及落户门槛不断降低,新福州人以及外地投资客推动下成交规模快速回升。2021年“零门槛”落户后外地客群需求集中消化,成交规模达344万平方米,创历史新高。

2021年福州楼市走势与全国同步“先扬后抑”。上半年市场火爆价格稳定,下半年成交量呈断崖式下跌。成交均价同步走跌,2021年全年商品住宅成交均价同比下降4%。2022年正如文首所说市场下行加剧,成交量价双跌。

2、月度:规模“双峰筑底”、房价波动幅度收敛,当前量价均低位盘整(略)

(二)2021年“先扬后抑”,刚需投资板块销售遇阻,去化率低至21%(略)

(三)成交重心由主城向外围转移,高房价倒逼70-90平产品成主流

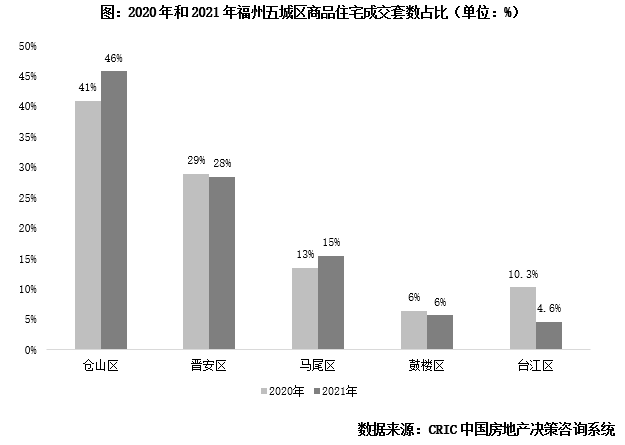

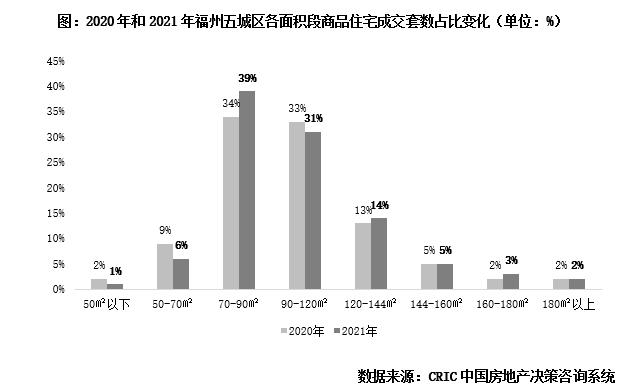

具体到成交结构方面,新房成交重心由鼓楼区和台江区向仓山区和晋安区转移,临近核心区的板块成交占比上升尤其明显。由于房价收入比较高,现阶段虽单价段上移但成交主力仍以小面积户型为主,70-90平方米成为主流。

区域变化上,由主城向外围转移。对比2020年和2021年(下同)各区域商品住宅成交套数,仓山区占比46%最高,晋安区28%次之;马尾区占比上升2pcts,台江区和鼓楼区市占比重下降。

这主要是由于台江区和鼓楼区新房供应规模有限,随着近郊城区的扩展,购房需求自然随新房供应向仓山、晋安和马尾3区转移。

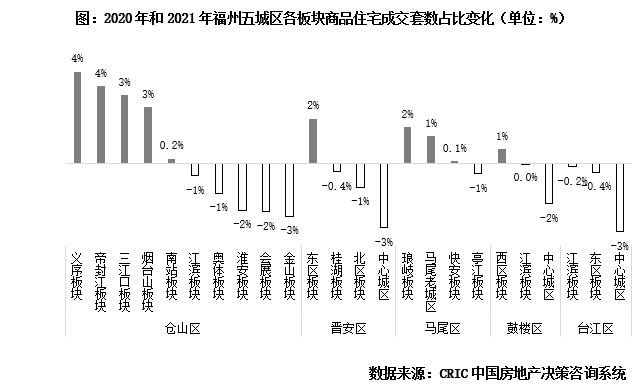

更进一步的,毗邻核心区的板块成交占比上升显著,而3区其他板块尤其是老城区占比回落。毗邻核心区的,如东区板块、义序板块、三江口板块等占比上升尤为显著,承接核心区外溢需求的同时也是近年主要宅地供应板块。

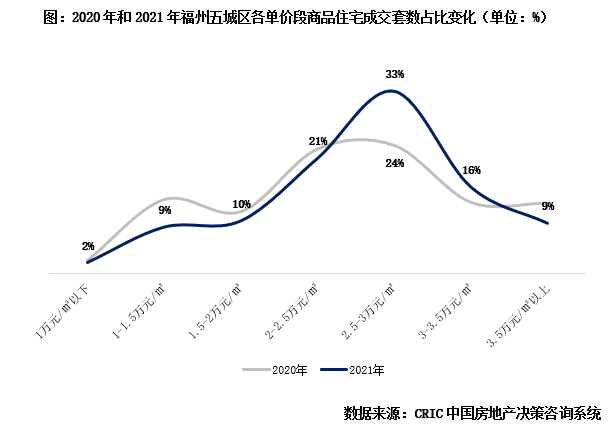

面积段和单价段上,高房价倒逼小户型化。从单价段来看,五城区成交单价以2.5-3万元/平方米为中枢,占比由2020年上升9pcts至33%。从面积段来看,成交面积中枢停留在70-90平方米,2021年占比较2020年上升5pcts至39%,且90-120平方米占比下降2%。

单价段高企但面积段停留在70-90平方米。除了90平方米以下首套契税1%优惠外,这主要是由于房价涨幅快于收入涨幅,居民购房需求被迫停在在70-90平方米小型化。

短期政策、地王引导居民购房预期中长期受限于购买力

(本节有删减)

(一)短期:购房者政策敏感度高,房价回调、地王频现均带来销售“拐点”

对短期楼市而言,福州政策导向明显,自2017年开启限购、限贷,直至2020年末全面放开落户变相解绑“限购”,的确刺激了一波外围客户释放,不过整体政策对楼市的提振左右呈现边际效应递减;客户价格敏感度较高,以价换量初期往往也能达成不错的结果;此外,地价引导房价上涨预期,地王通常也成为楼市拐点的信号。

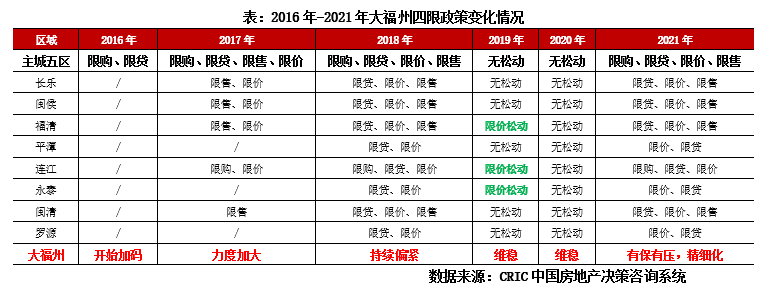

1、从“四限”到全面放开落户,“二轮”限购松绑对楼市提振效用边际递减

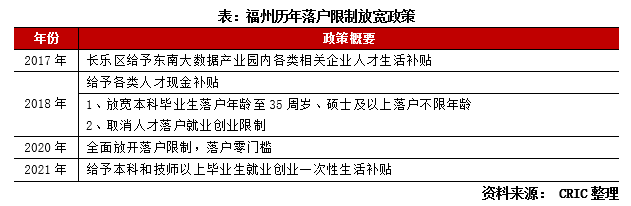

纵观福州2016年以来调控变动情况,自2016年五区限购、限贷加码以来,整体从严:2016-2018年处于政策“高压期”;2019-2020年整体维稳,2019年部分福州下辖县市限价有局部松动,2020年因新冠疫情影响,年末福州全面放开落户,但整体政策以稳为主。2021年延续稳字当头主基调,有保有压,调控日益精细化。

联系福州主城五区楼市行情变化,可以看到,政策加码初期的2016年,福州主城五区商品住宅成交面积达265万平方米,2017年伴随着紧缩性调控政策逐步加码,成交“腰斩”,一度降至131万平方米,而后伴随调控常态化,2018-2020年年成交基本持稳为210-260万平方米之间。2021年成交量冲高至344万平方米则与2020年末落户放开密不可分。

具体来看,2020年12月福州发布通知,2021年起进一步降低落户条件,不设学历、年龄、就业创业限制,外省市人员均可申请在我市落户,六县(市)、长乐区人员均可申请在五城区落户。同时支持近亲属投靠落户、租房落户和集体户落户。落户政策出台后2021年3月福州五城区商品住宅成交面积激增至40万平方米,同比增149%,创2010年后十年新高。

值得关注的是,3月30日,经福州市不动产登记和交易中心确认,福州限购、限贷政策进一步松绑:限购方面,一是长乐区视同原五城区,执行相同限购政策,即限购两套“144平方米以下”住宅的规定;二是外地户口(非福州六城区:鼓楼区、台江区、仓山区、晋安区、马尾区和长乐区)购买首套房无需提供社保证明或个税。限贷方面,4月福建省直单位住房公积金中心发布通知称,可申请提取公积金账户内的住房公积金(含住房补贴),用于支付福州市行政区域内购房首付款。

不过次轮松绑对楼市提振效果一般,新政后一周五区成交、项目去化尚无起色。2022年第13周(3月28日-4月3日)福州五城区成交5.06万平方米,剔除热盘万科城市之光成交影响后2.91万平方米(该楼盘蓄客时间长达一年,成交与本次新政无关),与新政前几周规模相当。从项目成交表现来看,3月17日联发臻榕府首开,共计推出126套房源,去化率仅28%。第13周销售备案10套,环比与新政前第12周持平。可见新房市场并未给予新政积极响应。

我们认为,次轮限购松绑未达到如期效果主要与以下三方面原因有关:一是本次限购放宽属于第N轮,在前几轮需求已被大量消化后,市场对本次新政反馈自然一般。事实上,福州早在2017年便从特定产业人口出发,相继放开了全产业人才和高校毕业生落户限制;至2020年末已然全面放开落户限制。限购松绑刺激需求释放的前提是外地人口净流入、购买力充裕,福州的潜在购房需求显然已被严重透支。二是本次新政并未放宽限售和限贷管控,外地买房仍需较高成本。本次新政并非完全取消限购,而仅仅是降低了非本地和本地非主城区户口购房者购房门槛。对于外地户口购房者而言,限售2年、首套房首付40%下购房仍有较高的时间和资金成本。三是疫情反复也构成市场反响不佳的部分影响。3月中旬起受疫情影响,仓山、闽侯等区县街道全域范围内取消聚集性活动,各区域内房地产销售活动接近停滞。

2、购房者刚需属性显著,短期大幅度“降价促销”有助于成交持续放量

从福州2021年主城五区成交结构来看,70-90平产品为主流,占比高达39%,较2020年增长5个百分点,90-120平次之,占比达31%,较2020年下降2个百分点,福州客户置业存在户型小型化趋势,可见当前楼市仍是以刚需购房为主导。因此受购买力制约影响,福州购房者对房价变动敏感。对短期房地产变化而言,郑州房价回调均会显著刺激成交规模放量。

结合福州商品住宅成交面积和成交均价同比变动来看,负相关关系更为显著。2015年1月-2016年2月,2021年6月至2020年12月福州房价均迎来较长时间回落,同比由正转负最大降幅达15%,相对应的,商品住宅月成交面积适时由底部快速回升,在房价同比负增长期间纷纷进入规模上行期。与之形成鲜明对比的是,2017年6月-2008年9月,2010年5月-2012年1月,2016年8月-2018年9月福州房价同比大增,成交面积皆在低位徘徊,居民观望情绪明显加重。

值得关注的是,福州自2021年下半年行情转淡之后,整体分销依赖度显著上升,成交占比高达60%以上,分销提点也由年初的2-3个点升至3-5个点,个别外围难去化项目甚至高达8-15个点。

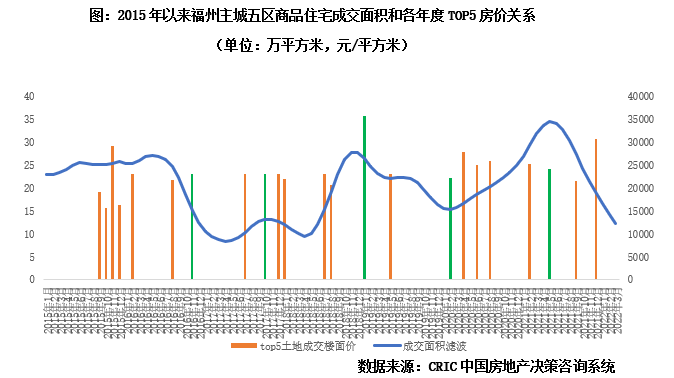

3、地王是新房市场转向风向标,住宅成交冷热拐点与高价地王如影随形

福州楼市短期另一显著特征是地王出让往往引发新房市场转向,土地市场对新房市场传导作用极快,每逢新房成交拐点,必有土地地王出现。

随着城市价值提升,2016年开始,福州土拍市场高价地王密集出现,我们选取2016年以来福州年内成交楼板价TOP5地块出让时间与商品住宅成交面积相印证,可得:

新房成交处于上升期时,地王出让适逢新房成交向下拐点。新房市场处于上升期时,高价地王出让引发市场过热,政府为稳楼市、稳预期,往往选择调控从严,因此新房市场或将由涨转跌。如福州市三坊七巷保护开发有限公司于2019年1月22日拿下的榕土让[2018]07号台江区宗地2018-50号、2018-51号、2018-52号地块,虽然均为底价成交,但成交楼面价分别达到了3.6万元/平,2.7万元/平,2.5万元/平,本次出让的三幅地块均位于福州台江区上下杭历史文化街区核心范围内,属于市中心核心板块,周边医疗教育商业休闲等配套醇熟完善,且紧邻地铁1号线达道站。与此同时福州新房迎来下行拐点,因楼市调控严苛,主城五区“四限”未有松动,整体月度成交开始进入波动下行期。

与之对应,新房成交处于下行期时,地王出让引发新房成交止跌回升。新房市场处于下行期时,高地价地王出让给予区域板块房价上涨预期,在二手地作用下将快速形成共识,可以撬动下行期购房者持币观望的心态,促使购房者调整预期入市置业,从而引发新房成交规模上行。如2020年上半年上海大名城、保利、绿城相继竞得榕宗地2020-11号地块(大名城紫金九號)、榕宗地2020-13号地块(保利首开天悦二期)、宗地2020-25号地块(绿城美的桂语映月),楼面价均在2.2万元/平,受疫情之后纾困政策预期引导和地王加持,新房成交规模结束下行期,进入上行期。

值得关注的是,因福州分销渗透率较高,无论是渠道导客还是售楼处自然来访客户都会被灌输“地王”概念,即在售楼盘会将周边“地王”作为卖点,向客户传导房价上涨预期,因而恐慌性购房现象在所难免。

(二)中长期:人口吸附力有限、居民购买力不足致3-5年成交规模难上台阶(本节有删减)

1、土地依赖度高致2019-2021年供地跳增,成交转淡,去化周期持续攀升

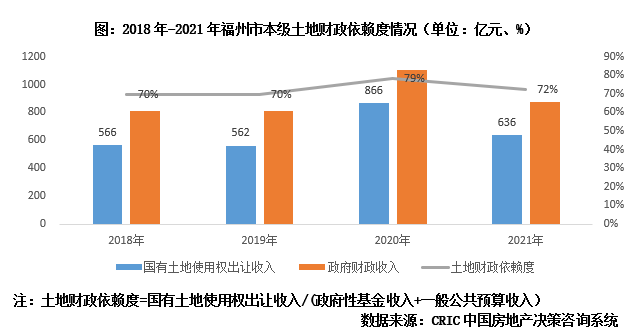

目前来看,福州经济发展的主要问题在于土地财政依赖度相对较高:2020年福州市本级国有土地使用权出让收入已高达866亿元,土地财政依赖度一度攀升至79%,2021年随着拍地收入的减少而略有回落,但仍高达72%,属2018年以来的次新高水平。

毋庸置疑,卖地收入可以提升公务员的福利待遇,从而对其工作积极性产生正向激励,同时政府也有足够资金投入到公共基建的建设之中,使得城市面貌焕然一新。不过土地财政的负面作用也是十分显著的:

一方面,土地财政是房价上涨的“无形推手”,土地财政依赖度越大,房价上涨越快。这不仅关乎民生,更重要的是众多投机者看中套利机会,以倒买倒卖的方式来赚取其中暴利,从而使得刚需自住需求难以释放,与整体“房住不炒”的楼市主基调相悖。

另一方面,地方财政依赖度过高,从一个侧面反映了实体经济发展面临的严峻形势。如果地方政府不对土地财政过度依赖,就会通过发展实体经济培植税源,实体经济就不会被边缘化。反之,实体经济的健康发展,也会对社会资源的有效利用产生积极而重要的作用。毋庸置疑,若南宁政府单纯依托卖地收入,势必会导致产业结构失衡,风险过度集中,从而导致经济抗风险能力大大降低。

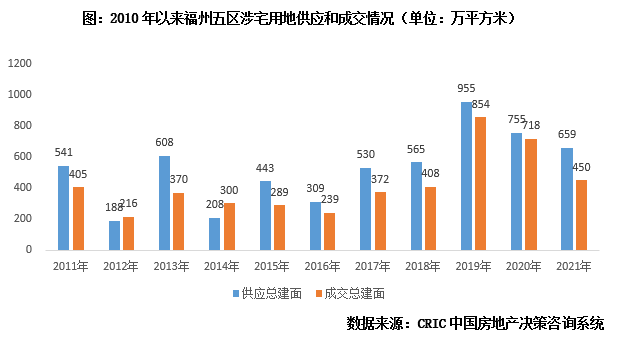

此外,值得引起高度关注的是,地方政府过于以来土地财政往往会带来供地过量,进而导致楼市供求关系失衡,库存高企等一系列问题。据CRIC监测数据,福州主城五区自2019年以来涉宅用地供地规模呈现“翻番”态势,由2018年的565万平方米上涨至955万平方米,以此带动整体成交规模稳中有增,2019年之后虽然逐年回落,但2021年涉宅用地成交规模依旧达到了450万平方米,远高于2018年水平。

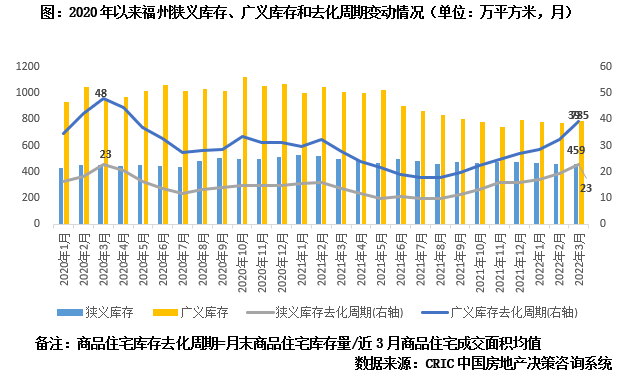

而判断供地是否过量的一个重要标准便是该城市的库存变动情况,据CRIC监测,虽然自2020年以来福州的广狭义库存均呈现稳中有降态势,但是因2021年下半年整体成交热度回落,导致广狭义去化周期开启上行模式,至2022年3月末分别达到39个月和23个月,库存积压问题开始显现。

2、省会存在感低,仅能吸附闽北客户,常住人口增长主要集中在仓山、闽侯

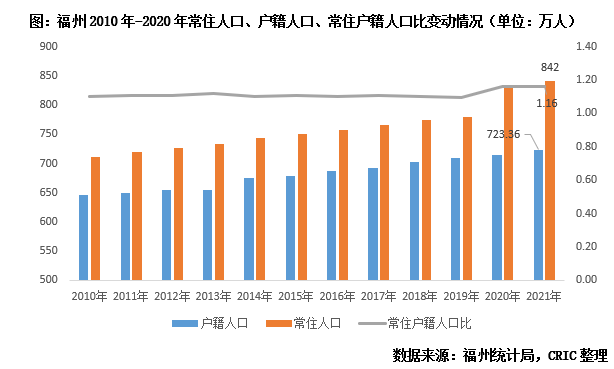

目前来看,福州楼市在2021年创成交新高,整体走势呈现出“先热后冷”,与全国整体行情匹配,上半年放量主要与2020年末全面放开落户密切相关,外围郊县部分此前受限于政策、购买力尚可的刚需和改善的客户购房需求得以稳步释放,从常住人口和户籍人口变动情况我们也不难看出端倪,2020年之前常住人口和户籍人口年增量基本不超过10万人,二者差额也相对恒定,保持在70万人左右,而2020年末伴随着福州全面放开落户,常住人口也出现了显著攀升,2020年-2021年年增量均值达到31万人,常住户籍人口比也增至1.16。

事实上,福州虽贵为省会,但其尴尬处境在于,论名气,不如海上花园城市厦门;论经济,也一直受到泉州的挑战;省会存在感较低,使得其仅能吸引闽北(三明、南平、宁德)和外围6县1市客户,这也会对楼市成交规模增长造成不利影响。

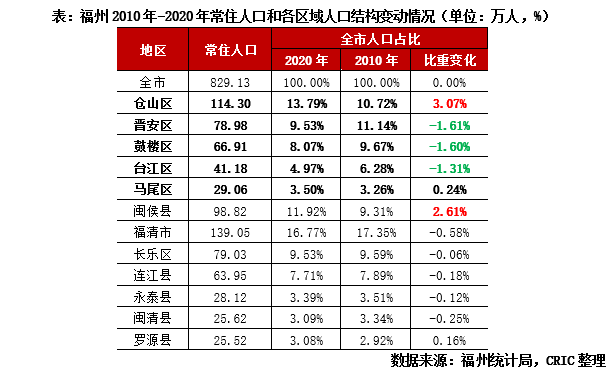

而从福州统计局发布的2020年人口普查数据来看,主城五区人口绝对量虽有增长,但整体占比下降1.21个百分点却是不争的事实:五区中仅仓山区上升了3.07个百分点,常住人口增量在各区域中居首,马尾区2020年占比基本与2010年持平,而晋安区、鼓楼区、台江区占比均出现了不同程度的下降;值得关注的是,另一常住人口占比增长显著的区域为闽侯,2020年较2010年占比上升2.61个百分点,仅次于仓山,事实上,闽侯虽地处福州中心城区外围,但因大学城教育配套、地铁交通配套日趋完善,加之房价相对“亲民”,也吸引了很多年轻人到闽侯买房居住。

3、居民收入增长持续放缓,与“高房价”难匹配,制约楼市成交持续放量(略)

2022年预期量跌价平 3-5年成交规模难破2021年高

(本节有删减)

(一)短期(1年)预判:2022年4月止跌转增小幅回温,全年预期量跌价稳(本节有删减)

1、成交规模:2022年二季度或将小幅复苏,全年供应持稳,成交高位回落

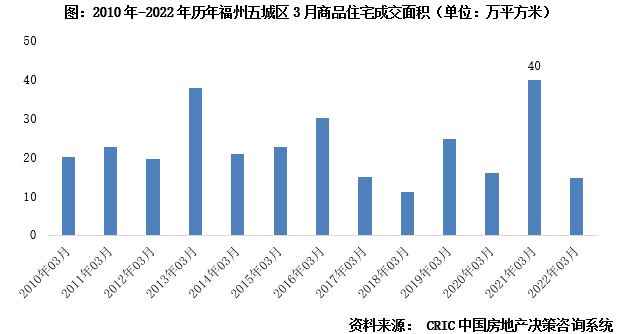

为了更好的预判1年之内商品住宅成交面积的变动量和上下行趋势,依据福州一季度楼市热度:2月成交惨淡,3月楼市成交无好转,无论是客户来访量还是转化率均无太大好转。具体来看,3月两项目开盘,万科城市之光推456套,去化230套,属于优秀个案,蓄客半年,无竞品,地缘性客户居多,靠近闽侯,刚需支撑。联发推126套,去化35套,属于正常水平。3月整体认购1300-1400套,较2月增加300-400套,如扣除万科城市之光集中开盘个例之后,整体认购量无明显提升。

结合上文提及的影响福州楼市短期变化因素综合分析:

一方面政策面,福州3月末已经全面放开限购,余下限贷、限售、限价等都存在局部松动,但从市场反映来看效果平平,除了受新冠疫情影响之外,更主要的市场面客户基数不够,前期需求透支严重所致,后期利好政策有限,福州政府目前已经受到周边城市投诉,分流客户,后期大概率会效仿其他城市出台降首付等扩充居民购买力的试探性政策。

另一方面土地市场来看,尚未释放积极回暖的信号。一季度主城五区第一次土拍出让18宗地块,5幅流拍,成交13幅,整体延续惨淡行情,表现在以下几方面:一是第一次集中土拍总起始出让总价是175亿,但是实际成交只有77亿;二是拿地企业除了华润、保利、建发等三家外部国企之外,就是福州各区域城投企业,还有小的私人企业,占比相对较小,无福州本土房企拿地。值得关注的是,成交平均楼面价稳步抬升,虽然限价也有抬升趋势,但是基本有价无市,限价放松意义不大,企业拿地算不过账,利润空间收窄,亏本概率较大,房企更倾向于选择厦门而非福州。低迷的地市也难向购房者释放积极信号。

目前福州待入市体量依旧较大,2022年预计新增供应将达到582万平方米,而成交量大概率走低,即便后续财政托市,4-5月预期小幅回升,但全面好转依旧很难,同时外围市场亦不乐观,此前火爆的宁德今年也出现了分销,预期后续下滑趋势还将延续。

2、房价:2022年“降无可降”,房价“见底”预期2.5-2.6万元/平持稳(略)

(二)中长期(3-5年)预判:平稳波动,年均成交250-280万平,房价“见顶”(本节有删减)

1、成交规模:收入增速放缓,年成交预期250-280万平,难破2021年高点

预判3-5年福州商品住宅的成交面积,我们认为,很难跨越2021年344万平方米的成交高点,大概率在250-280万平方米之间波动。

依据上文对福州长周期影响因素的解析,可以看出福州土地财政依赖度较高,2019年整体土拍市场供求量均呈现翻番趋势,虽然此后逐年回落,但2021年涉宅用地成交规模依旧达到了450万平方米,远高于2018年水平。而聚焦其狭义和广义库存来看,总体呈现稳中有降态势,但是因2021年下半年整体成交热度回落,导致广狭义去化周期开启上行模式,至2022年3月末分别达到39个月和23个月,库存积压问题开始逐步显现。

而究其根本,阻碍福州成交持续放量主要原因仍是人口基数不高,购房需求有限。事实上,福州虽贵为省会,但其尴尬处境在于,论名气,不如海上花园城市厦门;论经济,也一直受到泉州的挑战;省会存在感较低,使得其仅能吸引闽北(三明、南平、宁德)和外围6县1市客户,2021年常住人口也仅为842万人,常住户籍人口比为1.16。从2020年人口普查数据来看,整体人口增长较快的区域也主要集中在仓山区和外围闽侯县,主城核心的台江区和鼓楼区,人口占比持续回落。这也为其楼市后续增长乏力埋下了伏笔。

2、房价:购买力“见顶”,户型小型化加剧,房价预期年增幅保持3%(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!