杠杆地产

杠杆地产 作者:杆姐

来源:杠杆地产(ID:Property-Market)

12月6日这一天傍晚简直了。

先是央行宣布,2021年12月15日下调金融机构存款准备金率0.5个百分点。

接着重要会议通稿发布,定调明年经济,宏观政策、货币政策、房地产政策表述均有重要信号。

多的杠杆地产就不多说,直接进入主题。

非常明确,全面救市开始,降准之后房贷利率降低不是没可能

首先,杠杆地产要说,降准是明确信号,不管央行说什么,“为支持实体经济发展,促进综合融资成本稳中有降”,只要市场上流动性增加,一定是利好房地产行业的,只是多寡问题。

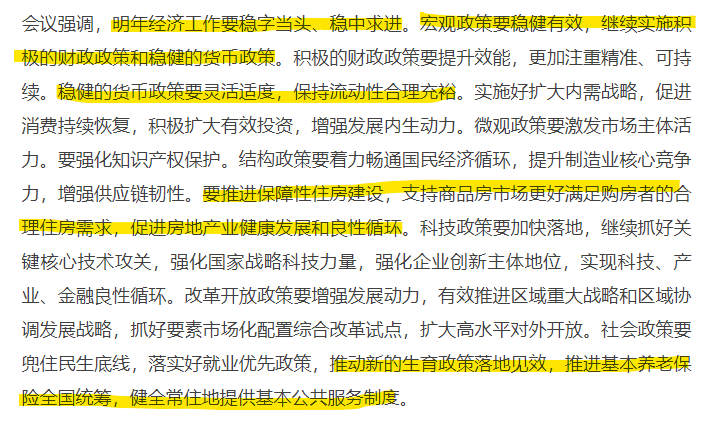

接着重要会议通稿,明确表示明年经济工作要稳字当头,强调稳健的货币政策要灵活适度,保持流动性合理充裕,特别提到“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”……

这起码有3个提示:

第一,货币政策2022年总体比2021年要松一点。2021年7月左右时,杠杆地产就判断过,货币政策“以我为主”,新一轮的宽松,其实已经开始。

无非是宽松的度量问题。

现在话更加明确了,灵活适度。央行三季度货币政策执行报告出来时,相关严厉表述删除,其实就很清晰了。

第二,合理住房需求可大可小。首套、刚需算合理,第二套改善算不算合理?

在不同人理解中或许也算。

要让房地产行业“健康发展和良性循环”,那么就离不开不算太冷的住房消费,然后不能总是地卖不出去,地方也得搞点钱,地价稳定住,然后才叫良性循环吧。

简单说,房子卖得动,不能每个月都销量负增长,这才能健康和良性。

第三,房贷利率或许会降低。货币总量增长外,怎么让购房者愿意入市,其中一招是涉房贷款政策会放松一些,甚至针对房贷的利率,不排除也有一定降低空间。

其实回忆一下,哪一轮救市不是降息降准呢?

下文,杠杆地产会详细对照2020年12月的重要会议,与此次重要会议的相关表述,以研判2022年的楼市政策和其他方面的更多细节。

2021年初,对楼市的表述和政策总体就是趋严的,但是深圳、杭州等少数城市依旧掀起了小阳春,后来4月份左右的第一轮集中拍地,主要大城市都掀起了高潮。

狂欢即转折,上头可能认为一些城市全面曲解了集中拍地的用意,对楼市前景错误理解,然后从个别城市开始,各种约谈、调控升级,房地产遭遇摧枯拉朽势的打击。

然后我们看到的,销售端全面降温,一堆房企出问题。

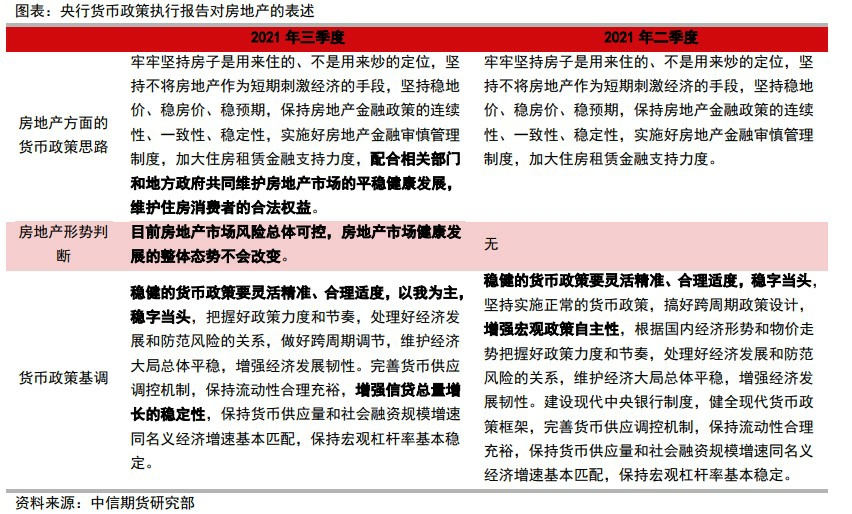

到了三季度,形势再次变化。从9月央行房地产“双维护”表述开始,楼市边际放松即开始。11月10日晚,央行官方微信号在发布了10月金融数据之后,甚至单独发文说10月个人住房贷款环比增加了1013亿元。

总的来说,涉房贷款环比回升。而之前,央行各种数据、报告,喜欢说房地产贷款增速下降或者房地产贷款占比下降。

这说明,风向是有变化的,用官方措辞,要满足合理信贷需求。

然后其他金融监管部门、住建部门、行业协会,都有些表述或者动作。此前杠杆地产判断,楼市最冷的时候显然结束了。

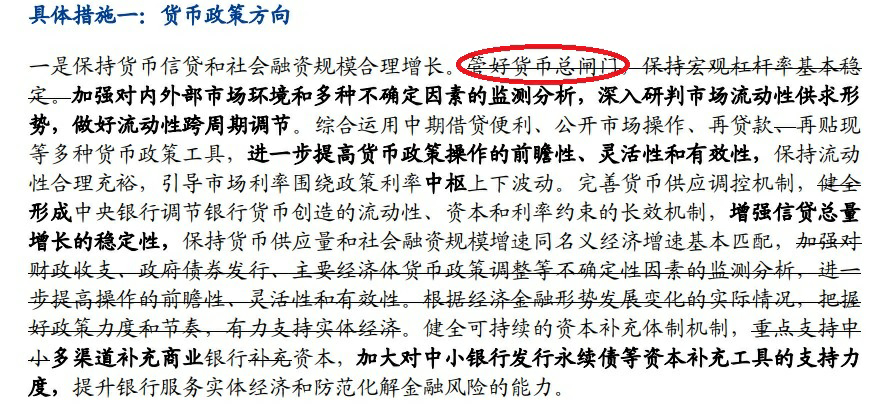

到了央行三季度货币政策报告,直接删除“管好货币总闸门”,并表示要“增强信贷总量增长的稳定性”。国盛证券根据三季度报告和二季度报告制作了表述删减图比对,特此感谢。

这说明货币政策的基调,如之前判断,趋于宽松。

我们可以回顾,但凡过去要降息降准,是不是该表述基本就不见了。

当然,影响的因素还有很多,具体的时机还有待观察,比如每月的重要会议、经济工作会都是很好的时间节点——对吧,重要会议这不就来了。

我话只能暂时说到这儿。

到了11月24日,刘鹤副总理在《人民日报》发文《必须实现高质量发展(学习贯彻党的十九届六中全会精神)》。

要坚持房子是用来住的、不是用来炒的定位……

因城施策、分类指导,着力稳地价、稳房价、稳预期,落实好房地产市场长效机制,顺应居民高品质住房需求,更好解决居民住房问题,促进房地产行业平稳健康发展和良性循环。

上述表述意思就是,有压力、偏冷的城市可以适度放松,要促进居民高品质生活的购房消费,地价、房价、预期都要稳,不能一边倒搞得大家都没信心。

事实上,哪个城市近期不是有点凉呢?有些城市已经出台了一些政策,还有的因为动作有点大,受到舆论压力遮遮掩掩,该文就是告诉大家,不必害羞,该救就要救。

到了12月6日,央行降准,同日重要会议通稿把话说得十分明确,还有什么好说呢?

有杆友或许会说,这是调控不讲信用吗?难道又要来一轮涨价?杠杆地产觉得说这话起码还早。

房住不炒这个大原则,看不到丢弃的迹象。

上文杠杆地产说,我会对照2020年12月的重要会议,与此次重要会议的相关表述。

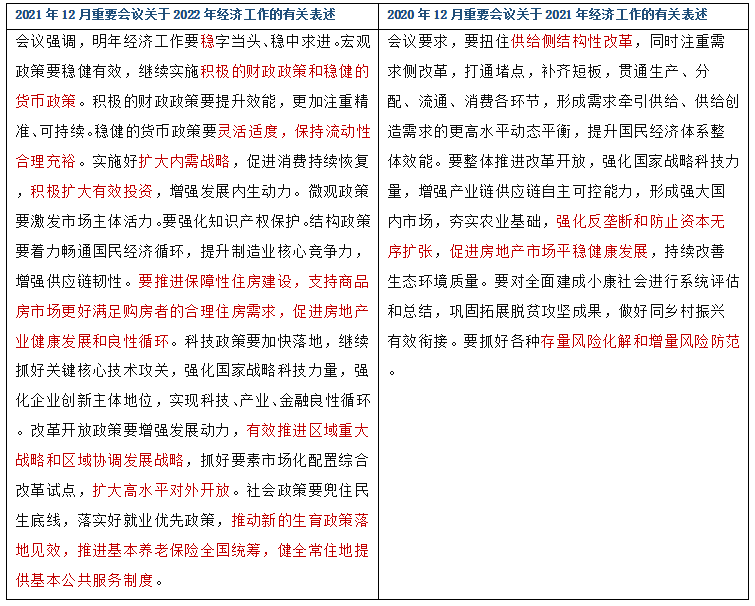

2020同期,2021年怎么整,只有231个字。

字数多少,其实本身就是问题。忧虑少,就不会用那么多字,想那么多办法。决策层对2022年经济的忧虑,要高于2020年末时对2021年的担忧。

如上图,我们仔细比对。

此次会议一上来就说“稳”,稳字当头、稳中求进——2020年同期,可要淡定很多,且谈“供给侧结构性改革”,说明当时对经济增长的忧虑小很多,所以才有空间谈改革。

接着是杠杆地产上文第一部分谈过的财政和货币政策问题,“灵活适度……合理充裕”,经济压力增加时基本都是如此——2020年同期的会议只字未提,说明当时对2021年经济增速是很有信心的。

再接着又是扩大内需,且上升到战略高度,又是要扩大有效投资——当然2020年同期也谈了国内市场,但当时同时说“强化反垄断和防止资本无序扩张”,说明决策层当时重心有所不同,而今对2022年稳经济出了很多招,可以说该出的都出了,内需其实就是消费,然后投资,就差三驾马车中的“出口”了,目前看,出口还是不错的。

房地产我就不多说,上文第一部分说过了,此次用了这么多字——2020年同期就一句话“促进房地产市场平稳健康发展”,真的此一时彼一时。

最后,此次会议还说“有效推进区域重大战略和区域协调发展战略”,“落实好就业优先政策,推动新的生育政策落地见效,推进基本养老保险全国统筹,健全常住地提供基本公共服务制度”——这些都说明,要让经济动力更足,让人口、生育、社会事业、房地产更健康,全方位在想办法。而2020年同期“要抓好各种存量风险化解和增量风险防范”,真是悠闲。

总结一下,杠杆地产想说,调控就是个游戏,任何正常的国家,房地产都是很重要的,需要时就刺激,有其他压力自然也就要调控或者打压。

我们回顾去过20年至少,是不是这样?

前段时间我们还在说,房地产告别暴涨时代,进入平稳健康发展时期。

人口增速放缓,老龄化结构加剧,大家都是明白的,人口普查的结果比很多人想的还要严重。

加上金融风险、财富分配等考虑,所以自然是不炒。

我可以负责任说,绝对不是。肯定会涨,但也会有跌的时候。

第一,经济需要,任何正常国家都在乎房地产的,几乎没有例外,都是支柱产业。

所以需要时就要刺激,很少有国家不刺激的。

第二,人类钱发毛、货币超发这是长期的,不会改变。很多问题解决不了时,只有开动印钞机,一旦启动物价上涨,房价上涨是必然。

第三,一定也会跌。因为人口结构、城市化率、实际需求、经济周期都决定了长期会越来越趋于正常商品。同时基本属性是居住,并不炒为主,所以也会跌。

宏观政策根据需求,无非是左右摆动;房地产也只是一个平衡游戏,你也可以说是民生和政治游戏。需要它怎么样,就怎样。

总之一句话,为了经济、就业,哪个国家又不是这样啊?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“杠杆地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 高层开会、央行降准!楼市风向大变