联合资信

联合资信 作者:主权部

来源:联合资信(ID:lianheratings)

在通胀高企和疫情反弹的双重压力下,多国经济仍处于复苏区间,但增长步伐有所缓

2021年10月,大宗商品价格飞涨、劳工成本增加等因素继续推升通胀上行,多地CPI保持在历史高位。欧盟统计局披露数据显示,欧元区9月CPI较8月(3.0%)进一步上涨至3.4%,创近12年新高。根据美国劳工部数据,美国9月CPI同比上涨5.4%,创近30年新高。另一方面,季节性因素和新冠病毒变种数量增多、传播速度加快使得多国在解除封锁后出现疫情反弹。本月,英国政府宣布放宽英格兰入境限制后,每日新增病例迅速攀升约一倍至逾5万例左右;俄罗斯在本月双双刷新疫情以来单日死亡及新增病例纪录;荷兰在9月底解除封锁后日均新增病例由约2,000例激增至5,000例左右,欧洲地区可能成为新一轮疫情反弹中心。

在通胀高企和疫情复燃的双重压力下,多国经济复苏动能放缓。美国商务部数据显示,美国三季度GDP同比增速较二季度(12.6%)大幅回落至4.7%;根据欧盟统计局公布的数据,欧元区三季度GDP总比增长3.7%,优于预期;德国三季度GDP同比增长率放缓至2.5%,法国三季度GDP同比增速较上季度下跌15.4个百分点至3.3%,意大利三季度GDP增速初值为3.8%。越南统计局公布的数据显示,越南三季度GDP同比增速大幅下滑至6.2%,为20年来首次出现季度负增长。

美国暂时避过违约危机后继续发力推出巨额财政刺激计划,美欧货币政策态度截然相反,多国央行碍于通胀压力着手收紧货币政策

本月月初,美国共和党和民主党就短暂提高短期债务上限达成一致,将债务上限提高了4,800亿美元,预计可支撑政府运转至12月初,美国暂时避过陷入技术性违约的境地。28日,美国总统拜登公布一项规模1.75万亿美元财政支出计划,其中5,550亿美元用于应对气候变化和发展清洁能源,4,000亿美元用于提供两年免费学前教育和降低普通家庭育儿成本,2,000亿美元用于育儿税收抵扣和低收入者所得税抵扣,1,500亿美元用于住房建设。

本月,美联储公布的9月联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储成员公开讨论了缩减债券购买计划(Taper),并首次提出操作时间和具体路径:多数成员同意11月中旬或12月中旬启动Taper,2022年年中结束该计划;每月可减少购买100亿美元美国国债和50亿美元抵押贷款支持证券;28日,欧洲央行宣布维持三大政策利率不变,将在资产购买计划(APP)下继续以每月200亿欧元的额度购买资产;欧洲央行行长拉加德表示紧急购债计划将如期结束,但明年可能达不到欧洲央行加息的条件。

为应对通胀连续上行压力,多国央行先后行动收紧货币政策。新西兰储备银行宣布上调基准利率25个基点至0.5%,此为新西兰7年来首次加息;新加坡金管局发表货币政策声明,表示将收紧新元货币政策,并将新元名义有效汇率区间升值坡度从0略微调高,波动范围及中心轴则保持不变;加拿大央行宣布维持基准利率在0.25%不变、11月结束量化宽松(QE)计划,并将加息预期最早提前至明年二季度;智利央行将隔夜利率上调125个基点至2.75%,并结束美元外汇购买计划,创近20年最大加息幅度;巴西央行宣布将基准利率上调150个基点至7.75%,此为巴西近20年来最大幅度加息行动。

2021年10月,美联储首度在公开披露文件中松口讨论Taper事宜,释放政策转向预示信号,市场对此反应敏感,普遍预期美联储最早或在11月启动相关计划,三月期美元LIBOR闻讯上行,截至月末录得0.13%,环比上涨0.21个BP。

面对通胀率居高不下、区域主要经济体GDP增速放缓、多数国家宣布收紧货币政策的局面,欧洲央行选择继续按兵不动,维持当前宽松利率环境,三月期欧元LIBOR月内宽幅震荡,月末收于-0.56%,环比小幅上涨0.16个BP。

在出口贸易持续向好、经济基本面运行稳定等多方面因素支持下,本月人民币表现强势,月中美元兑人民币汇率升破6.4,市场对人民币需求持续火热以及央行通过公开操作实现部分资金回笼使得人民币流动性有所收紧,三月期SHIBOR月末上行1.80个BP至2.45%。

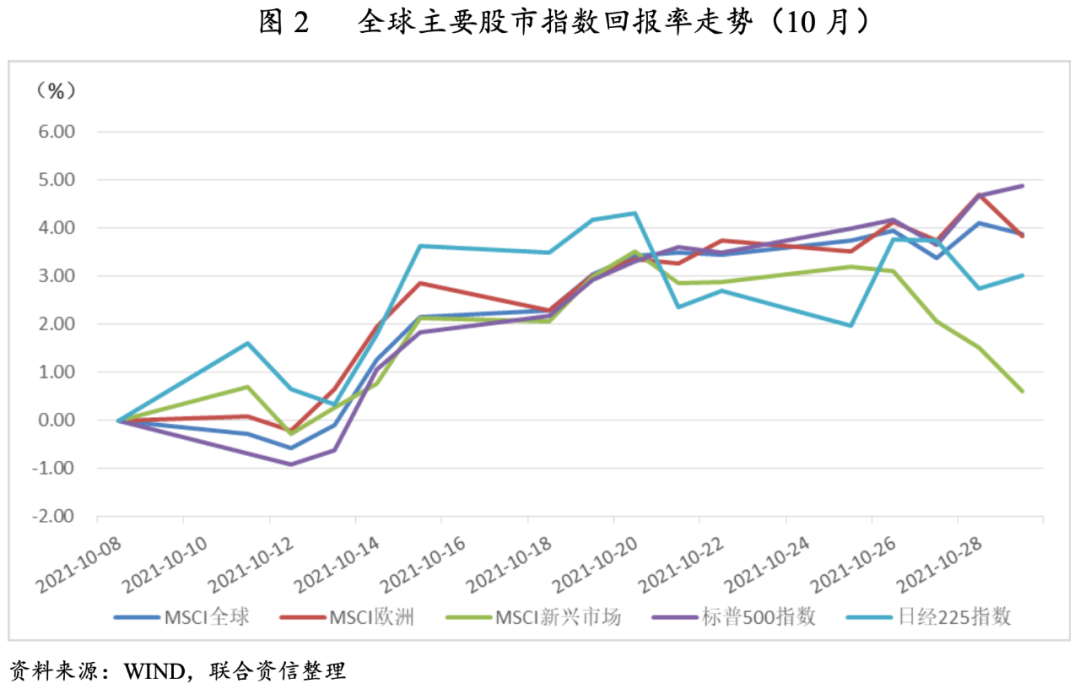

2021年10月,全球企业迎来财报季,上半月股市表现相对平稳,在下半月企业财报相继披露后,各行业巨头的优异业绩表现盖过了市场对疫情反扑的担忧,投资者风险情绪迅速高涨并带动各主要股市一扫上月颓势全线上扬,MSCI全球指数全月回报率较上月(-4.59%)大涨8.46个百分点至3.87%。

本月中旬美国四大零售银行和高盛披露的三季度业绩数据远超市场预期、其中美国银行和摩根士丹利的投行部门收入表现强劲为财报季赢得漂亮开局,而科技和通讯类企业随后披露的优异财报、优于预期的劳动力市场表现和零售销售业绩等乐观消息贯穿10月下半旬,推动标普500指数全月回报率较上月暴涨9.66个百分点至4.87%,重新领跑全球。

本月欧元区经济复苏进度超出市场预期、法国奢侈品巨头LVMH强劲的季度销售表现和食品大鳄雀巢的强劲业绩显著提振市场情绪,助力欧洲股市成为本月涨幅仅次于美国市场的全球主要股票市场,MSCI欧洲股市全月回报率较上月大涨9.55个百分点至3.84%。

日经225指数在领涨全球大半个月之后出现回落,全月回报率较上月小幅回落0.51个百分点至3.01%。

美联储暗示政策转向和多国央行收紧货币政策使得新兴国家股票市场受到冲击,在通胀高企和资金外流的双重打压下,本月MSCI新兴市场指数全月回报率收于0.61%,在所有股票市场中表现最差,但仍较9月上涨5.14个百分点。

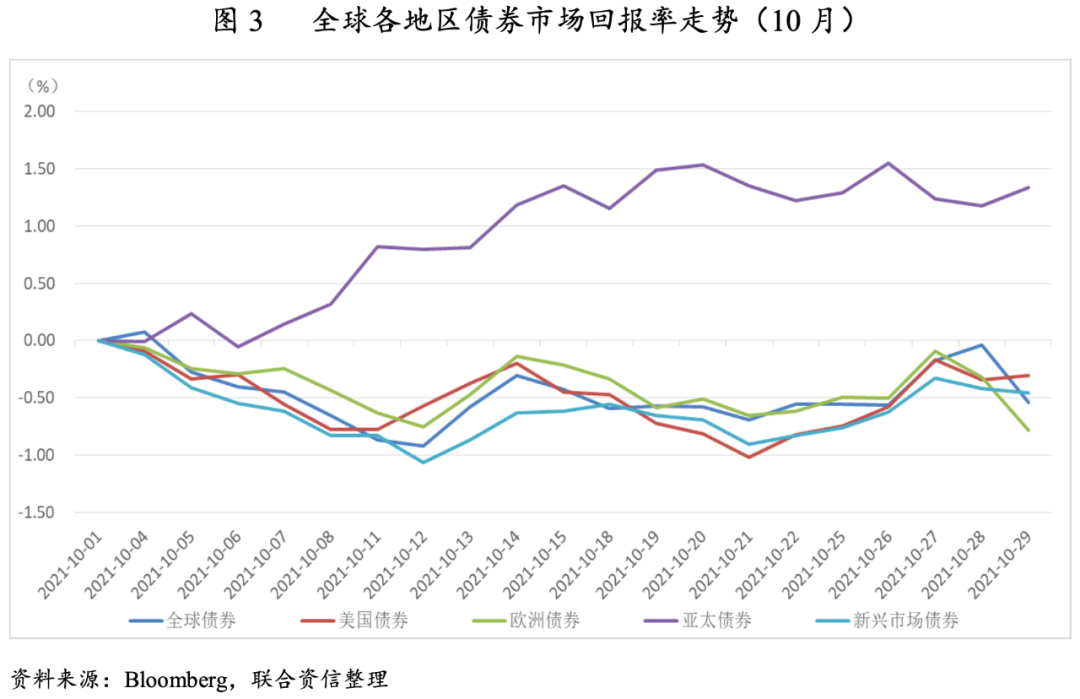

全球各主要股票市场回报率高涨、风险情绪抬头以及通胀压力持续上行导致债券市场面临较强抛售压力,全球债券市场收益表现虽较环比上涨1.36个百分点,但仍全月回报率仍为负(-0.54%)。

分市场来看,在日本债券市场投资者因通胀担忧升温大量购入与通胀水平挂钩的日本债券的托举下,亚太债券市场一枝独秀,以1.33%的全月回报率成为本月唯一累计收益为正的主要债券市场。

由于本月美国股市表现尤为强劲、公布的通胀数据创纪录新高以及美联储可能开启政策转向,美债市场受影响出现下跌,全月回报率较上月(-0.87%)小幅上涨0.56个百分点至-0.30%。股市上扬和通胀压力掀起的风险资产配置情绪大涨同时传递至欧洲和新兴市场,本月欧洲债券市场和新兴市场债券市场全月回报率分别较上月小幅上涨0.22个和1.22个百分点至-0.78%和-0.46%。

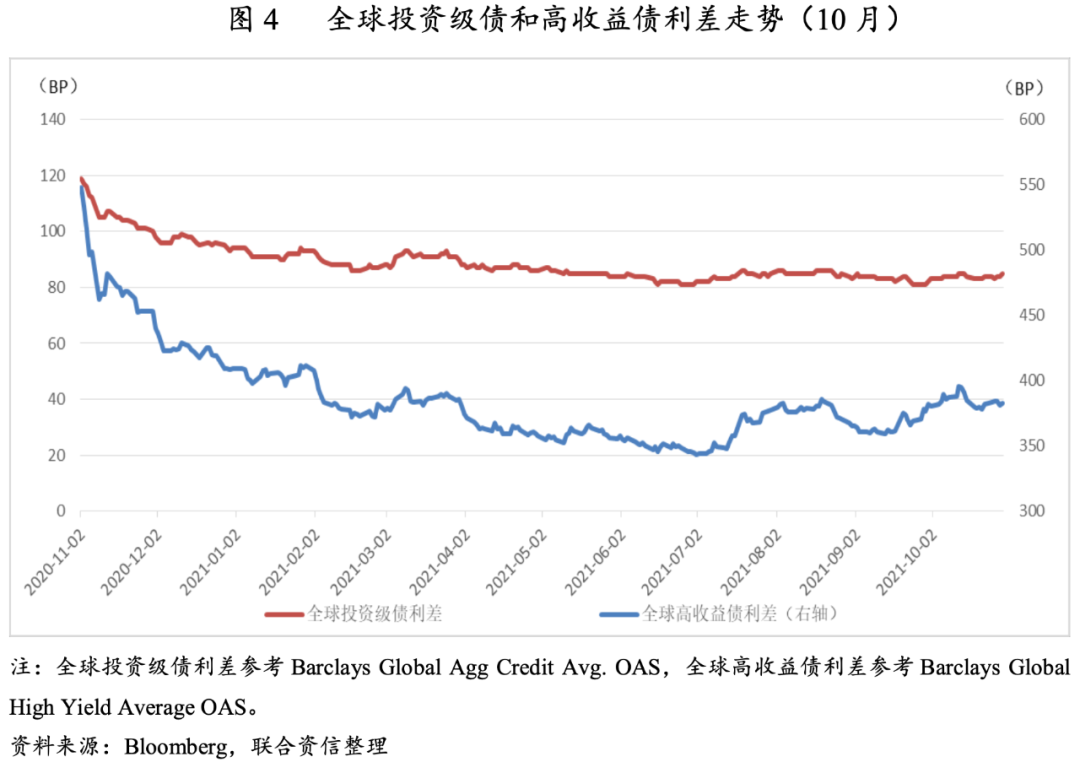

本月全球投资级债券利差和高收益债券利差双双走扩,其中全球高收益债券月末利差较上月走扩1.27个BP至383.05个BP,投资级债券月末利差较上月走扩3.00个BP至85.00个BP。

本月美元指数持稳在94附近,月末收于94.1408,较月初开盘微跌0.08%。在美元流动性可能出现阶段性收紧的市场预期下,本月新兴国家货币受到冲击大幅贬值。

土耳其里拉因央行在声势浩荡的加息浪潮中逆势降息、总统埃尔多安外交态度愈发强硬以及土耳其通胀率居高不下等多重因素的打压成为本月受益最差的主要扩展货币,全月回报率暴跌至-7.79%;巴西雷亚尔也因通胀连月状况上行未有缓解出现贬值,全月回报率仅为-4.83%。

澳大利亚、新西兰等央行收紧货币政策对本币币值起到一定提振作用,澳大利亚元以3.58%的全月回报率当选本月最佳,秘鲁索尔、新西兰元、俄罗斯卢布、挪威克朗和加元亦表现不俗,全月回报率分别收于3.48%、3.21%、2.55%、2.21%和2.10%。

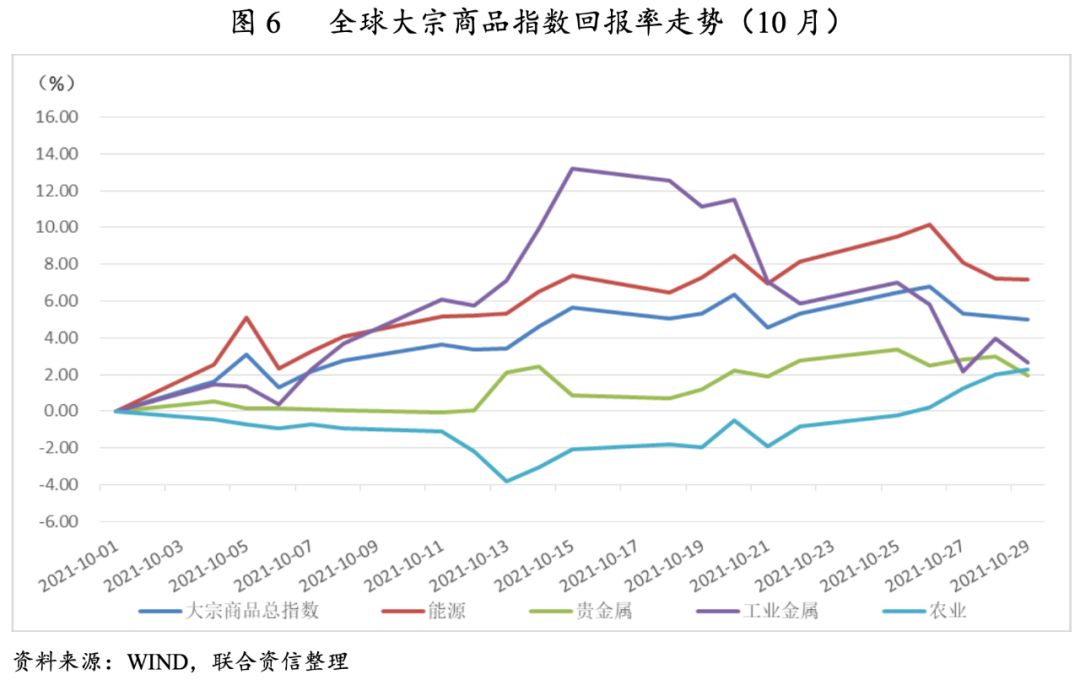

2021年10月,大宗商品总指数在市场行情火热的能源及工业金属带动下继续上涨,但全月回报率较上月小幅下跌1.29个百分点至5.01%。

本月欧洲地区天然气供应危机未能解除、中国煤炭价格飞涨、欧佩克+未能按市场预期增产从供给端推高能源价格,再加上随着冬季来临各地能耗需求普遍增大,供需失衡使得能源产品本月继续领跑整个大宗商品市场,全月回报率较上月下跌4.18个百分点至7.19%,成为本月收益最佳大宗商品种类。

供应链短缺、工业复苏需求旺盛使得工业金属产品在前半个月收益远超其他各类商品,后半月虽有所回落,但全月回报率仍较上月上涨3.36个百分点至2.66%。

能源价格飙升推高农业生产投入成本、巴西大豆受天气影响或将出现减产但豆油需求不断攀高、棕榈油主要产地产量下降等多方面因素推动农业产品延续上月涨势,全月回报率较上月上涨0.23个百分点至2.29%。

本月美债收益率下挫提振贵金属投资收益,贵金属板块全月回报率成功转正,并在月末收于1.93%,虽然较9月上涨了5.76个百分点,但仍是本月表现最差的大宗商品种类。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!