YY评级

YY评级 作者:rating狗

摘要

目前西北在融资环境恶化的互相传染,导致区域再融资难度上升,且区域的负面舆情偏多。西部作为一个典型的基建效益进入衰退期的样本,可能也面临显著的区域转型问题,前面兰州的大幅波动已经让西北区域的担忧升温,那么作为隔壁的宁夏省会,又可能有什么样的际遇?

本文选择通联资本作为观察样本,以点带面以期对区域环境和财务表现等进行剖析。

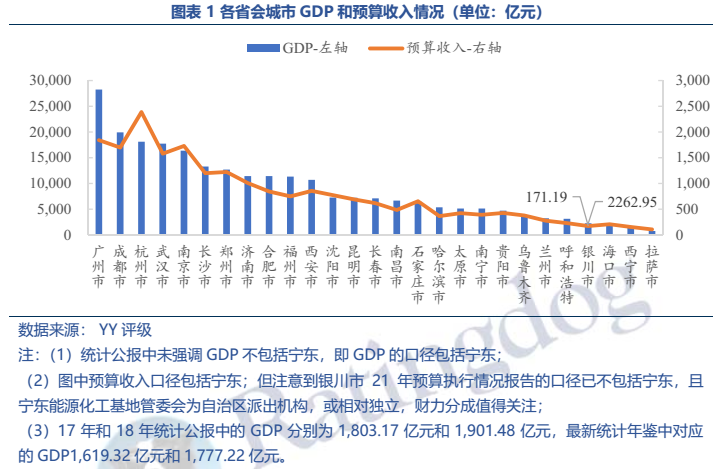

从区域环境来看,银川市的经济(21年GDP 2,263亿元)、财政(预算收入171亿元)和人口(286万人)体量均较小,整体相对欠发达,对平台的支撑偏弱。

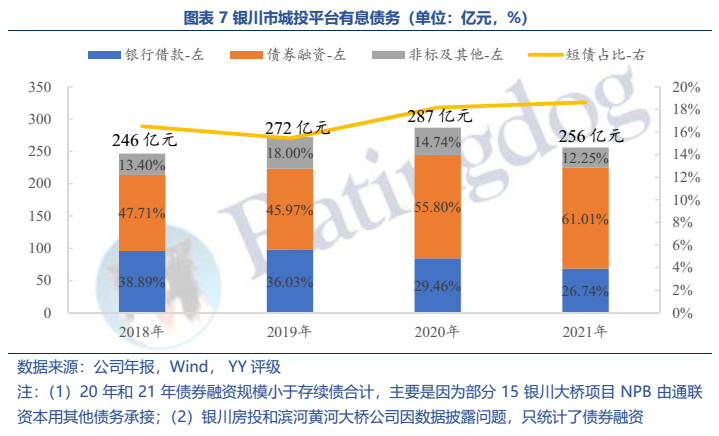

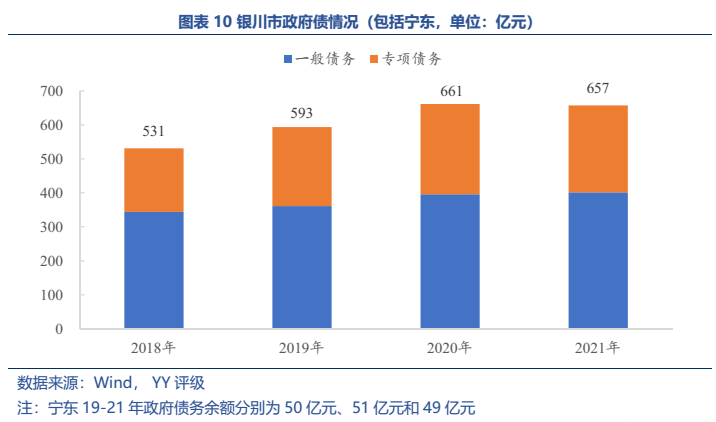

从区域平台和债务来看,虽然全市杠杆水平不高(20年YY Ratio 163%),且区域债务在21年有一定控制,具体表现在平台债务同比减少约11%(注意到,部分是因为滨投公司等高负债主体不再并表所致,实际的债务压降不到11%)和政府债务与20年末基本持平。但区域直融占比很高(21年末约60%),再融资对债券市场依赖度高。

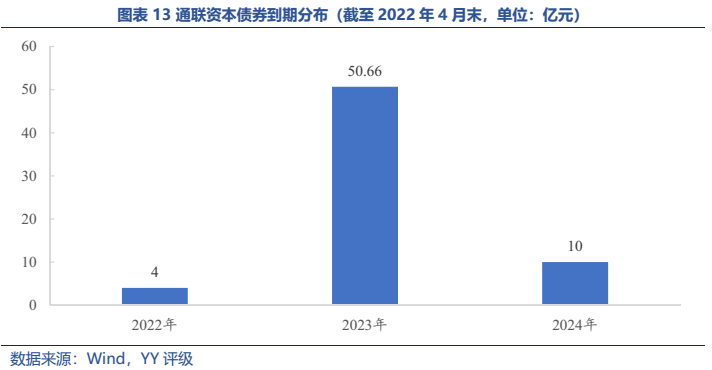

从平台自身来看,母公司方面,近年获得的外部支持较多(17年-21年累计获得计入实收资本的注资26.96亿元,另外有计入资本公积的1.55亿元的财政拨入资金和资产注入)。但母公司存在融资稳定性偏弱(21年末债券融资占85%)、债务集中到期(21年末债务余额87亿元,22年到期债券51亿元)和资产沉淀质量偏弱(如投向出现过贷款逾期的滨投公司以及烂尾多年的绿地中心项目)的问题,另外还有违规新建楼堂馆所等负面舆情。

整体来看,通联资本过去的市场认可度更多来自省会城市的信心,但随兰州的再融资环境的恶化,西北弱省会的支撑已然趋弱。而从区域综合实力和平台自身的财务表现来看,通联资本的信用资质均不强。但是不强也并不意味着风险临近,可能更需要加强债务管控、增加资金合规性,以期平安落地。

目录

1. 区域经济和财政:相对欠发达,对平台的支撑偏弱

2. 区域平台、债务和化解

2.1区域平台:通联资本下属公司管理权的剥离较多,关注区域平台整合

2.2平台债务:21年债务有一定压降,但直融占比很高,23年到期压力很大

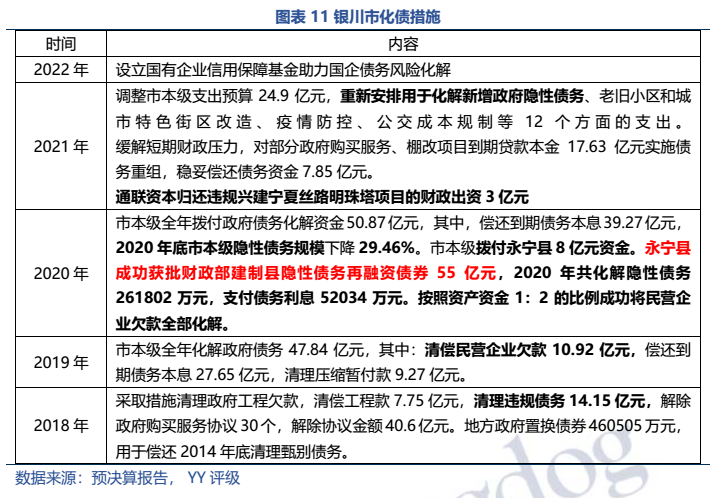

2.3政府债务:显性杠杆率不高,21年负债率有一定下降,关注资金使用的合规性

3. 通联资本

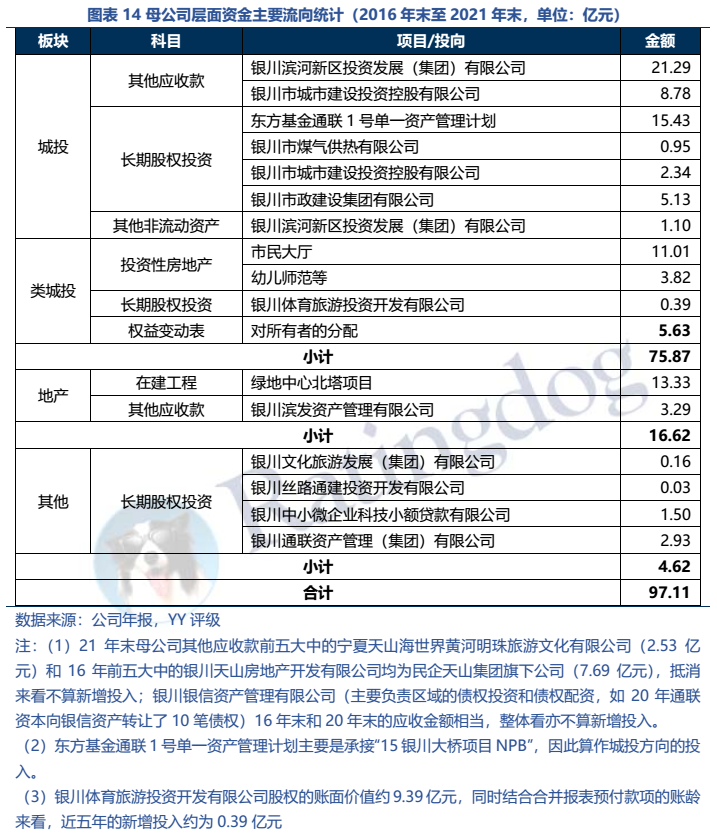

3.1母公司流入:五年增量资金合计约94亿元,外部支持力度大,但公司融资稳定偏弱

3.2母公司流向:78%增量资金投向城投,但支持的对象资质偏弱,且投资的地产项目质量差

3.3负面舆情汇总

4. 总结

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY | 西部掠影:银川通联的样本观察