小债看市

小债看市 作者:小债看市

来源:小债看市(ID:little-bond)

仅用三年便跨入“千亿俱乐部”,高速扩张的中梁控股对资金极度渴求,但在严监管压力下近日其被曝出借信托规避监管。

01

借信托规避监管

近日,在业内有着“小碧桂园”之称的中梁控股(02772.HK),被曝涉嫌通过发行融资类信托规避监管。

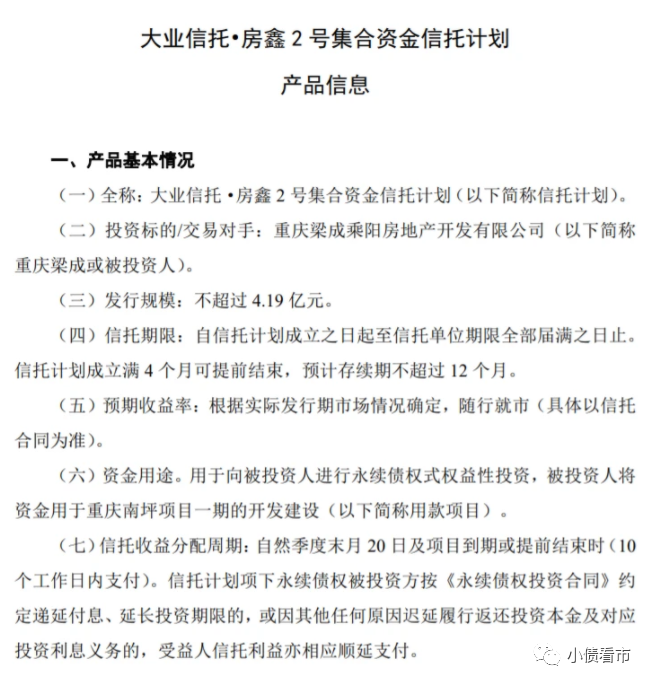

据悉,2020年末中梁控股通过“大业信托·房鑫2号集合资金信托计划”,拟募资4.19亿元,用于旗下重庆南坪项目一期的开发建设。

信托计划产品信息

值得注意的是,该信托计划名义上是“永续债”信托,但实际存续期仅一年,疑似一款为规避监管而发行的固收类短期信托融资计划。

一直以来,中梁控股对信托融资的依赖程度较高,同时融资成本也高居不下。

截至2018年底,中梁控股共有109个信托或资产管理计划,总额高达147亿元,其中融资成本超过10%的有88笔,未偿还本金总额占借款总额58%。

《小债看市》统计,目前中梁控股存续境外债券4只,存续规模12.45亿美元,其中2021年9月26日到期的美元票据融资成本竟高达11.5%。

存续境外债券情况

2018年-2020上半年,中梁控股加权平均融资成本分别为9.9%、9.4%及8.9%;而2019和2020年中期,主流上市房企融资成本不过6.07%和6.25%,可以看出中梁融资成本高企。

02

债务压顶

据官网介绍,中梁控股是一家快速发展的大型综合房地产开发商,根植于长三角经济区,布局全国,2019年在香港联交所上市。

凭借卓越的产品品质、优质的客户服务,中梁稳居中国房地产开发企业综合实力20强,并位列发展潜力10强TOP1等。

中梁控股官网

仅用三年时间,2018年中梁控股正式跨入“千亿俱乐部”行列,但随后其销售增速滑坡明显。

2020年,中梁控股实现销售额1688亿元,增速为10.7%;完成合约销售面积约1350.6万平方米。

据克而瑞2020房企销售排行榜,中梁控股以1215.5亿操盘金额在房企中排名第25位,同比后退6位;以970万平方米操盘面积排名第26位。

克而瑞2020房地产排名

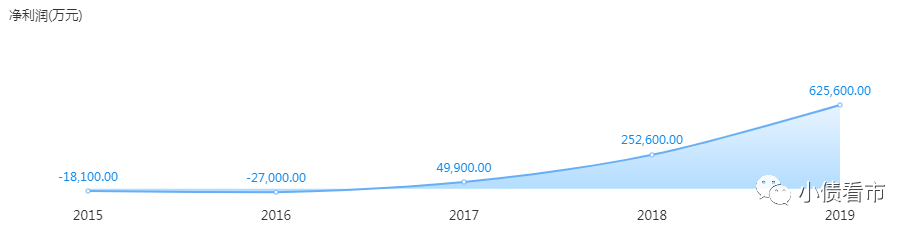

在业绩方面,近年来中梁控股高速扩张,但业绩增速明显放缓。

2020年上半年,中梁控股实现营收238.89亿元,同比增长15.6%;实现归母净利润12.06亿元,同比微增0.14%。

盈利能力

值得注意的是,销售额和净利增速放缓的同时,中梁控股经营获现能力持续恶化。

2016年至今,中梁控股仅有2018年经营性现金流净额为净流入,其他均为净流出状态,2019年和2020年上半年分别净流出203.29亿和78.55亿元。

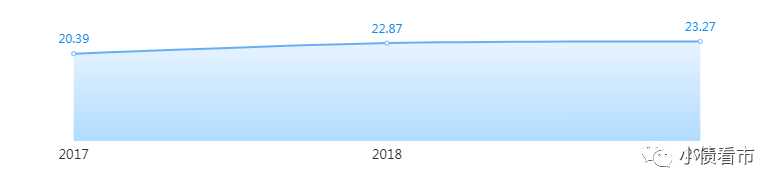

同时,中梁控股的销售毛利率和净利率常年在低位徘徊,低于行业平均水平。

2017-2019年,中梁控股的销售净利率分别为3.55%、8.36%和11.05%;毛利率分别为20.39%、22.87%和23.27%,低于上市房企30%的毛利率中位值。

销售毛利率情况

截至2020年6月末,中梁控股的总资产为2574.14亿元,总负债2319.68亿元,净资产254.46亿元,资产负债率90.11%,剔除预收款后的资产负债率80.77%,净负债率69.9%。

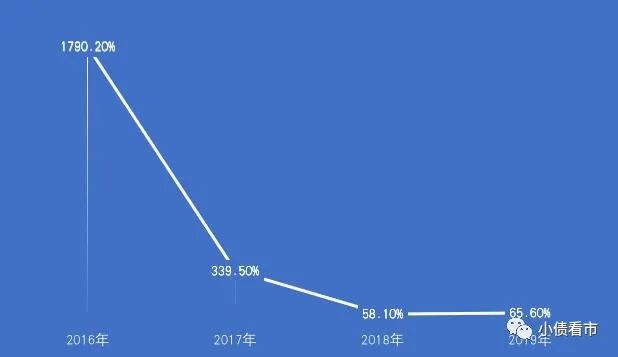

可以看出,中梁控股“剔除预收款后的资产负债率”远超监管层设置的70%融资新规标准,而净负债率却精准得踩在红线之下。

值得注意的是,2016年中梁控股的净负债率还高达1790.2%,然而在2018年赴港上市前夕其净负债率迅猛下降至58.1%,在业内引起热议。

净负债率情况

其实,中梁控股净资产负债比率大幅下降与净资产大涨有关,2016-2019年其净资产由6.55亿元增至208.72亿元,增长接近31倍。

《小债看市》分析债务结构发现,中梁控股主要以流动负债为主,占总负债比高达90%,债务结构不合理。

截至2020年6月末,中梁控股流动负债有2012.01亿元,主要为其他流动负债,其一年内到期的短期债务有229.75亿元。

2020年以来,中梁控股的流动性有所改善,其账上现金及现金等价物有350.21亿元,现金短债比为1.5,而2019年该指标仅为0.7。

在负债方面,中梁控股还有307.68亿非流动负债,主要为长期借贷,其长期有息负债合计298.34亿元。

整体来看,中梁控股刚性债务有528.09亿元,较2019年末上升31.4%,主要以长期有息负债为主,带息债务比为22%。

有息负债快速增长,中梁控股财务费用支出高企,但其把九成费用都做了资本化处理,2020年上半年财务费用仅为1.96亿元。

在偿债资金方面,近年来中梁控股主要依赖于外部融资,融资渠道主要为银行信贷、债券融资、信托以及内部融资体系,而近年来信托和银行融资对房企收紧,其再融资面临一定压力。

总得来看,中梁控股销售和业绩增速下滑明显,经营获现能力持续恶化;有息负债不断攀升,融资成本高企。

如今在国家房地产调控和房企融资新规压力下,已踩中“一道红线”的中梁控股,极速规模化扩张后面临着巨大的资金压力。

03

高周转“小碧桂园”

1993年房地产时代来临,温州鹿城人杨剑创立温州华成房地产和浙江中梁置业,这也就是中梁的前身。

早年间,中梁主要集中火力在江浙地区发展,因此辐射范围有限。

2009年,杨剑将视野放至整个长三角经济区,成立上海中梁地产集团。随后数年凭借高周转模式,中梁地产在三四线城市棚改中快速发展。

中梁控股董事长杨剑

2016年,中梁迎来战略转折,这一年杨剑把集团总部从温州搬到上海,正式开启全国化布局,以“黑马”之姿冲击榜单。

受益于中央去库存政策红利和上一轮货币宽松政策,2016-2017年三四线城市迎来牛市,而正好踩中经济周期的中梁地产,实现了规模的高速增长。

2013年中梁合约销售额才突破百亿,2016年销售额也只有190亿元,但随后其业绩发展突飞猛进,在2017年猛增到649亿元,并于2018年跨过千亿门槛到1015亿元,2019年销售额再次增长50%达到1525亿元。

高速增长给了杨剑极大的信心,以至于其喊出中梁“2021年实现3000亿销售额”的宏伟目标。

高速增长的同时,中梁拿地速度也在加快。2016—2018年中梁控股分别拿地达到63块、119块和221块,这一拿地速度极大扩充了公司土储。

据说,中梁以每1.5天拿一块地、每个月新进入一城市的速度规模化扩张。

而据2019年报显示,中梁控股收购139幅地块,已收购地块的平均成本为4607元每平米,可以看出其拿地速度已经有所下降。

2019年报数据

为了快速扩张,中梁内部提出了“456”模式,即4个月开盘、5个月现金流回正、6个月资金进行第二次投入。这与碧桂园提出的高周转模式如出一辙,因此它在业内被称为“小碧桂园”。

而针对续期项目,中梁还推进“321”模式,确保首期开盘至续期供货的间隔时间,冲刺1个月、常态2个月、红线3个月。

如此快速的产品推出速度,一个项目从拿地到开盘只在短短的几个月内,中梁则又可以通过回流到的资金继续拿地,从而不断扩张销售规模。

大举扩张的背后,中梁暴露出资金紧张的问题,上市融资成为迫切需要。2018年5月中梁启动赴港IPO计划,次年7月终于登陆资本市场。

中梁上市后,杨剑身家暴涨,2017年他以185亿财富登上胡润富豪排行榜;2019年便一跃成为新一任温商首富,他以265亿元的身家排在全球第575位。

然而,高周转之下中梁安全事故频出,维权事件不断。2020年中梁就有合肥和芜湖项目发生安全事故,造成人员伤亡。

极致的高周转模式,令中梁“要么交业绩,要么交尸体”、“只要干不死,就往死里干”等宣传标语在网络上引起热议,高周转已经让地产人几近疯癫。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!