中证鹏元评级

中证鹏元评级 作者:康正宇

来源:中证鹏元评级

主要内容

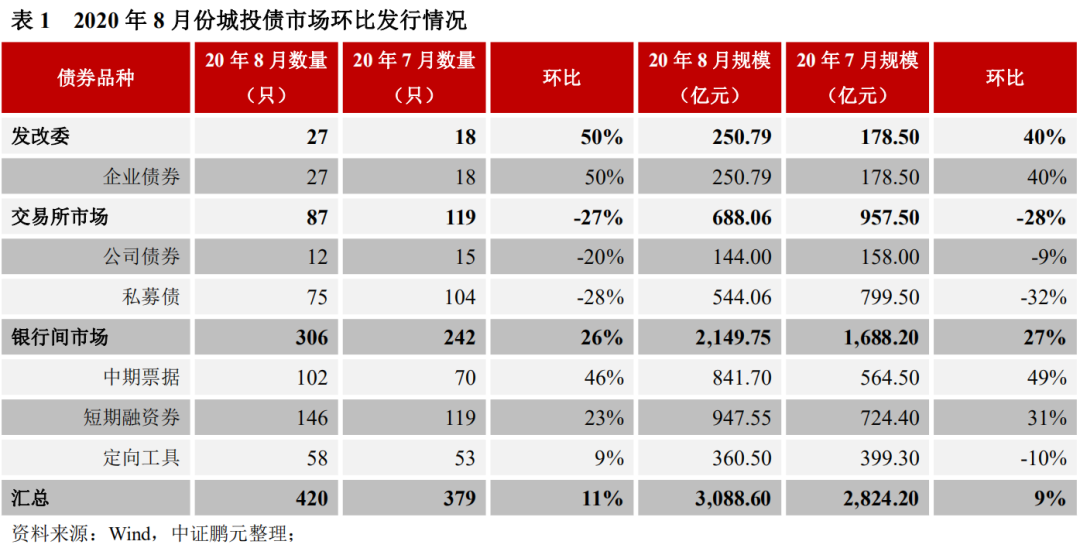

8月城投债发行量环比回升,净融资规模进一步回落:8月份,各品种城投债共发行420只,发行规模为3,088.60亿元,较2020年7月分别环比上升11%和9%。结合历年城投债发行情况来看,8月份城投债发行回暖具有一定的季节因素。同时,也要考虑到国家推动新基建增加了各地方融资平台的资金需求,预计四季度城投债发行规模将有更大的同比增长。

东部地区城投债发行占比持续上升:2020年8月份城投债分布于29个省(直辖市、自治区),较6月份发债省份增加5个,江苏、浙江和天津等地为城投债发行的主要地区。从环比变化幅度来看,8月份东部地区城投债发行数量占比上升5.5个百分点,处于持续上升趋势,而其余地区占比均环比下降。

发行期限环比缩短至年内次低水平:8月份城投债发行期限为3.16年,较7月份环比缩短0.3年。这是2020年内次低水平,仅高于2月份的2.98年。从不同期限债券发行量来看,8月份3年期和5年期城投债发行量较为接近,是主要期限品种。

8月份城投债发行人主体级别中枢下移:7月份发行主体在AA+级及以上的城投债占比合计为66%,较上月下降1.9个百分点,主体信用级别中枢轻微下移。综合2020年1-8月份,发行主体在AA+级(含)以上等级的城投债合计占比66%。

增信使用率环比下降至全年次低:2020年7月发行的城投债增信使用率为7.6%,较7月份环比降低4个百分点,为全年次低水平。2020年1-8月,所有城投债增信使用率为8.9%,当前较低的增信使用率体现出整体融资环境向好。

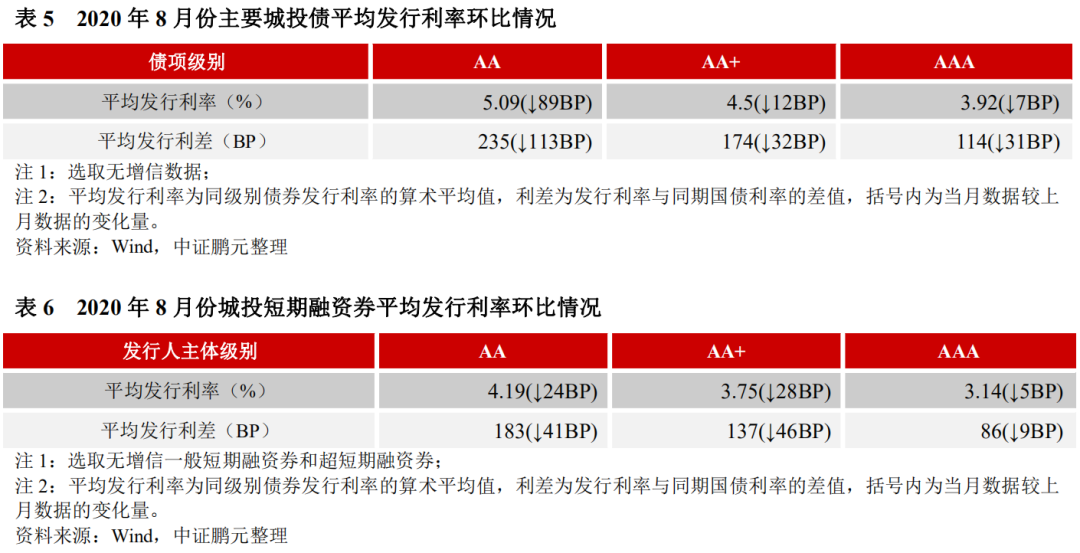

各级别平均发行利率全线下行,发行利差收窄:8月份发行的各级别城投债发行利率全线下行,利差全面收窄;城投短期融资券品种(含超短融)走出同样趋势。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、8月城投债发行量环比回升,净融资规模进一步回落

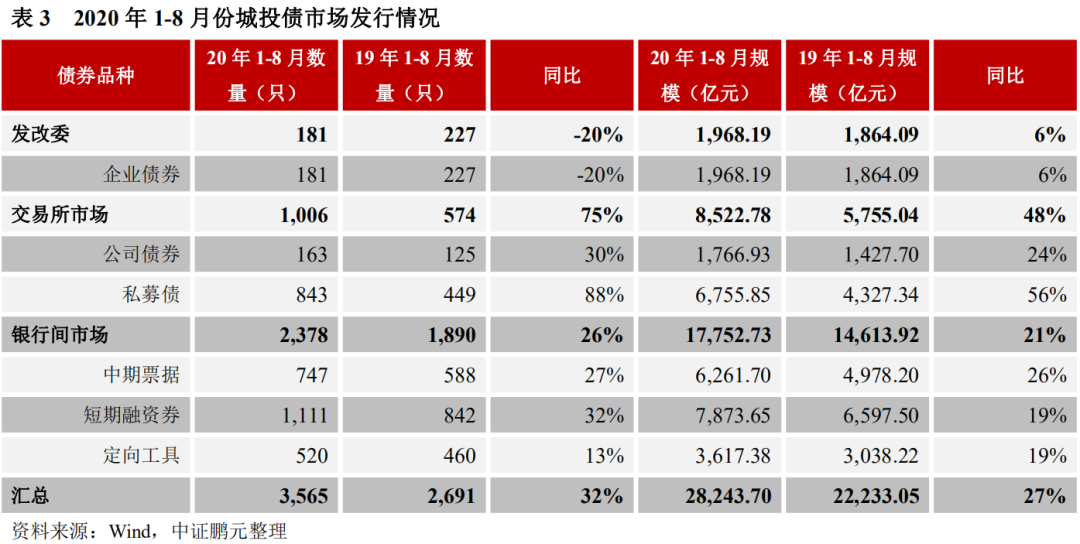

2020年8月份,各品种城投债共发行420只,发行规模为3,088.60亿元,与2020年7月相比分别环比上升11%和9%;与2019年8月相比,其发行数量和发行规模分别同比上升1%、下降7%。2020年1-8月份,城投债共发行3,565只,发行规模28,243.70亿元,较2019年同期分别上升32%、27%。结合历年城投债发行情况来看,8月份城投债发行回暖具有一定的季节因素。同时,也要考虑到国家推动新基建增加了各地方融资平台的资金需求,预计四季度城投债发行规模将有更大的同比增长。

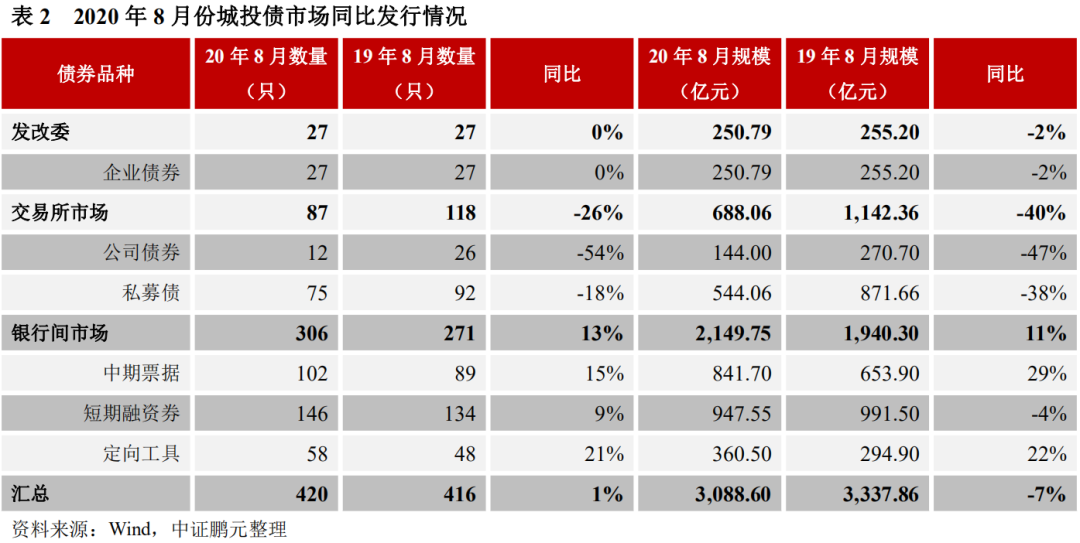

从各品种月度环比情况来看,8月份企业债券发行数量和规模分别增加50%和40%;交易所公司债发行数量和规模分别减少27%和28%;银行间市场品种分别增长26%和27%。从同比情况来看,交易所债券较上年同期降幅较大,发行规模锐减40%,银行间债券发行数量和规模均有增长。结合1-8月份情况来看,发改委企业债仍然是唯一出现同比下滑的品种。具体来看,发改委企业债发行数量同比减少20%、但发行规模同比上升6%;交易所公司债分别增长75%和48%;银行间市场产品分别增长26%和21%。

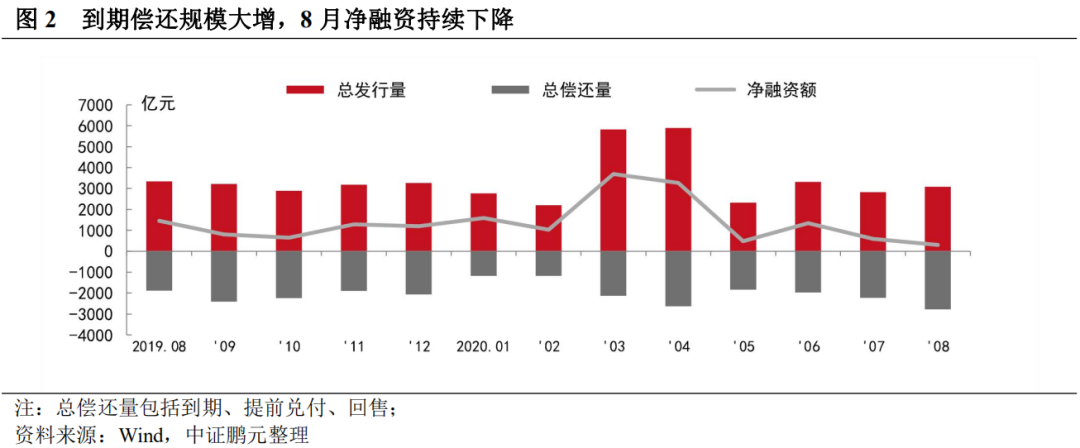

从净融资情况来看,8月份城投债总发行规模3,088.60亿元,总偿还规模2,782.67亿元,本月表现为净融资305.93亿元,与2020年7月份相比净融资规模降低49%,主要是由于到期偿还规模环比上升幅度较大。2020年1-8月份,城投债净融资总规模为12,296.39亿元,相比去年同期上升46%,已达到2019年全年净融资规模的99%。

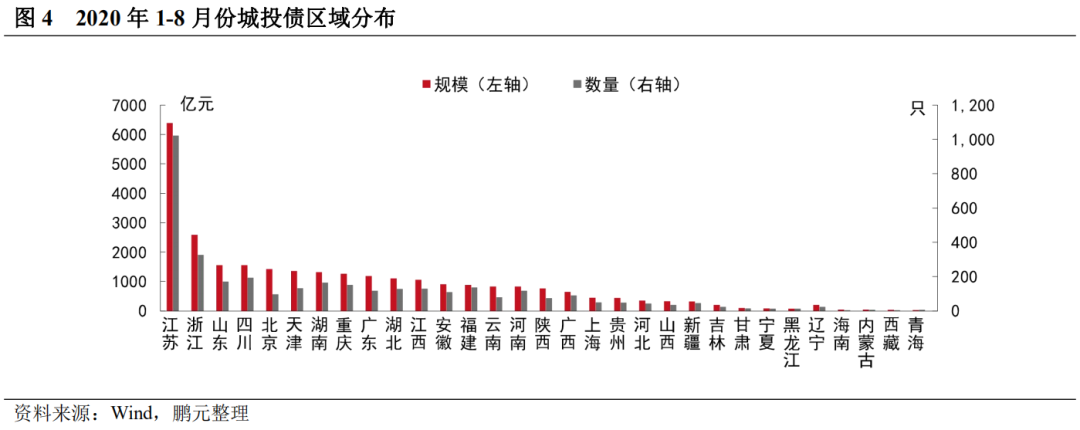

二、江苏省城投债发行规模最大,东部地区市场占比上升

就发行区域分布而言,2020年8月份城投债分布于29个省(直辖市、自治区),较7月份发债省份增加5个,江苏、浙江和天津等地为城投债发行的主要地区。从发行规模来看,江苏省以850.69亿元的发行规模位居第一,并持续领跑;浙江省以308.30亿元的发行规模位居第二,天津市以187.50亿元的发行规模位居第三。从发行数量来看,江苏省发行141只位于首位,浙江省发行39只排名第二。发行规模排名前五的省份占市场总发行规模的55%,集中度较7月份上升3个百分点。

综合2020年1-8月的情况来看,城投债的主要发行区域仍集中在东部经济发达地区。江苏省以6,386.78亿元的发行规模领先于其他地区,浙江省以2,589.35亿元的发行规模位居第二,山东省以1,559.50亿元的发行规模位居第三。从发行数量来看,江苏省发行1,022只,位居第一;浙江省发行327只,位居第二;四川省发行193只,位列第三。从增长情况来看,2020年1-7月共有26个省市实现城投债发行规模同比增长,维持50%以上增幅的省份仍未6个。其中,由于基数较低,西藏和海南的发行规模同比增长分别达到1067%和269%,2019年发行量较大的重庆市亦有64%的同比增长。与此同时,5个地区城投债发行规模同比下降,内蒙古自治区降幅进一步扩大至61%。

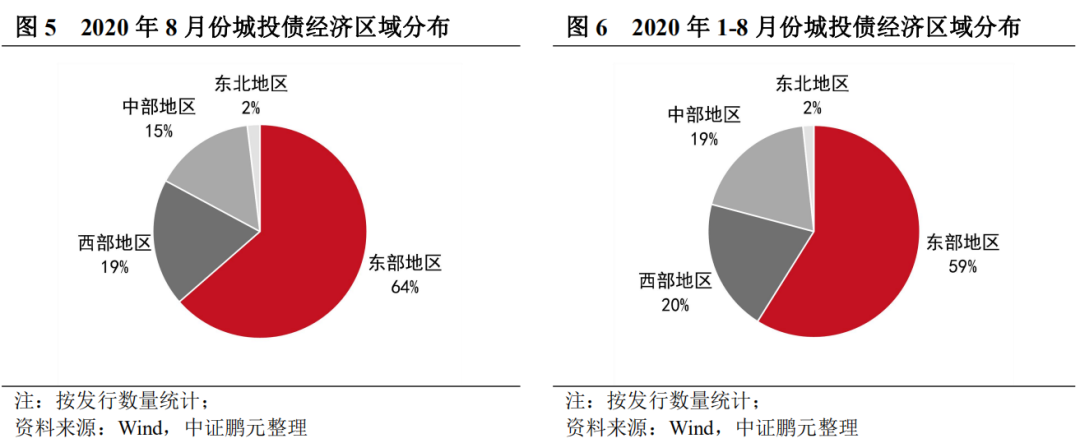

从经济区域划分角度来看,8月份东部地区城投债发行数量267只,占比64%,西部地区、中部地区和东北地区的发行数量占比分别为19%、15%和2%。1-8月份,东部地区、西部地区、中部地区和东北地区的城投债发行数量占比分别为59%、20%、19%和2%,东部地区仍然是城投债主要发行地区。从环比变化幅度来看,8月份东部地区城投债发行数量占比上升5.5个百分点,西部地区、中部地区和东北地区分别下降3.9个百分点、下降1.5个百分点、下降0.03个百分点。

三、8月份城投债发行人主要集中在建筑装饰业和综合类,各行业市场份额无明显变化

就行业分布而言,8月份发行的城投债较7月份行业分布无明显变化,具体发行数据详见下表。从行业集中度来看,排名前三的行业合计发行数量和规模占比分别为81%和82%,集中度环比下降了5个百分点左右。综合1-8月来看,城投债仍然集中于建筑装饰业、综合类和交通运输业,发行数量合计占比为85%。

四、发行期限环比缩短至年内次低水平,3年期和5年期债券发行量接近

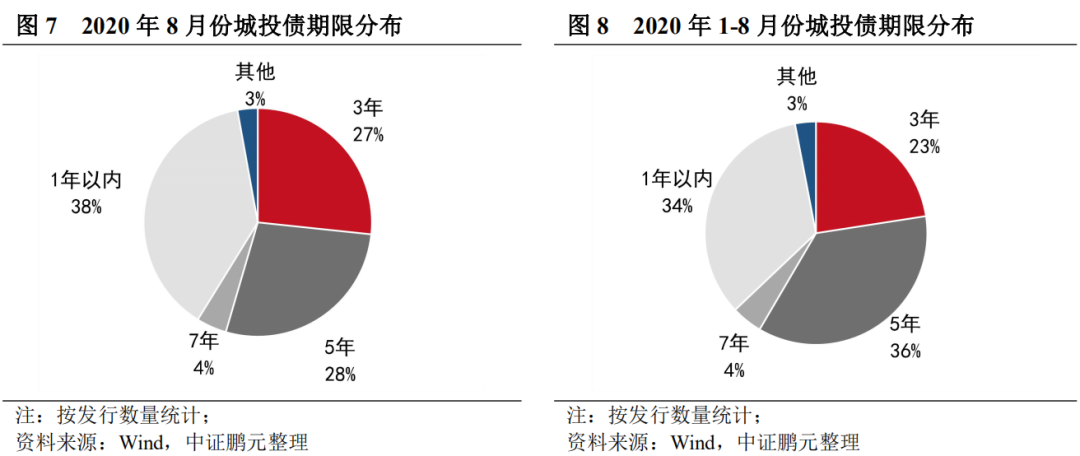

从加权平均发行期限来看,8月份城投债发行期限为3.16年,较7月份环比缩短0.3年。这是2020年内次低水平,仅高于2月份的2.98年。近年来,为追求更低的发行成本并降低风险,城投债发行期限趋向短期化。结合2020年内城投债平均发行期限的变动,预计短期内城投债平均发行期限将维持在3年左右。

从不同期限债券发行量来看,2020年8月份发行的城投债主要为在3年期、5年期以及一年以内的短期限品种。其中,3年期城投债发行112只,占比27%,发行规模816.01亿元,占比26%;5年期城投债发行117只,占比28%,发行规模934.9亿元,占比30%;一年以内短期品种发行161只,发行规模1084.09亿元,占比分别为38%、35%。综合1-8月情况来看,3年期、5年期和一年以内城投债发行数量占比分别为23%、36%、34%,发行规模占比分别为22%、39%、31%。

五、8月城投债发行主体级别中枢下移

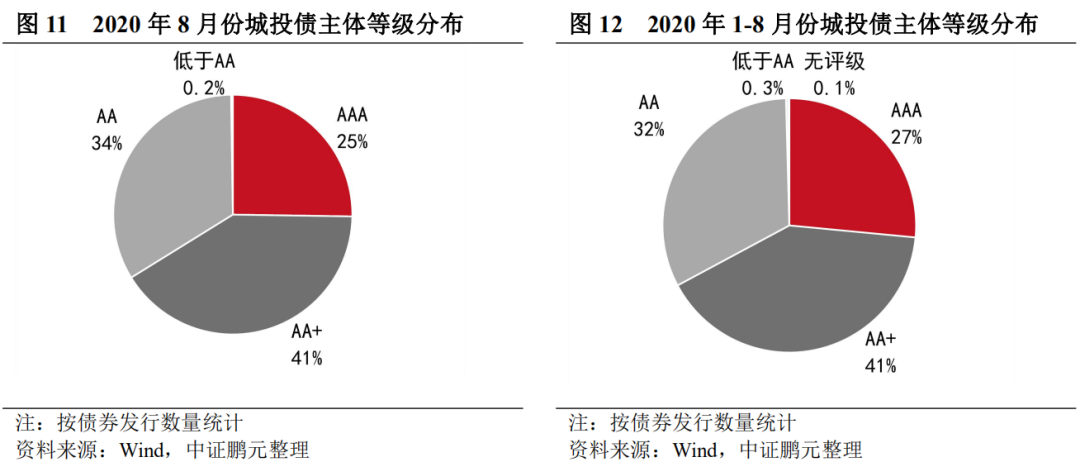

就主体级别而言,2020年8月份城投债发行人集中于AA级(含)以上等较高主体信用级别。具体看,AAA主体发债106只,占比25%,比上月上升0.4个百分点;AA+主体发债172只,占比41%,比上月下降2.3个百分点;AA主体发债141只,占比34%,比上月上升1.6个百分点。整体看,发行主体在AA+级及以上的城投债占比合计为66%,较上月下降1.9个百分点,主体信用级别中枢轻微下移。综合2020年1-8月份,发行主体在AA+级(含)以上等级的城投债合计占比67%。

六、8月城投债增信使用率环比下降至全年次低

2020年8月份发行的420只城投债中,32只使用了外部增信措施,增信使用率为7.6%,较7月份环比降低4个百分点,为全年次低水平。2020年1-8月,所有城投债增信使用率为8.9%,当前较低的增信使用率体现出整体融资环境向好。就不同行政级别的主体来看,8月份省级、地市级、区县级平台的增信使用率分别为0%、5.8%、13.9%,较7月份均有环比下降。其中,区县级平台增信使用率环比下降6.9个百分点,融资环境回暖幅度较大。

七、各级别平均发行利率全线下行,AA级债券融资成本明显改善

2020年8月份,城投债的最高发行利率为7.80%,较上月上行30BP;最低发行利率为1.35%,较上月下行5BP。与2020年7月份相比,无增信AA级、AA+级、AAA级城投债的平均发行利率分别下行89BP、12BP、7BP,发行利差分别收窄113BP、32BP、31BP,AA级债券的改善幅度较大。城投短期融资券品种(含超短融)同样呈现发行利率全线下行,发行利差收窄的趋势。城投债发行利率的变化主要考虑到央行通过公开市场操作净投放资金6,500亿元,为市场释放了一定流动性,进而带动城投债融资成本下行。

八、8月份区县级平台发行数量占比最高

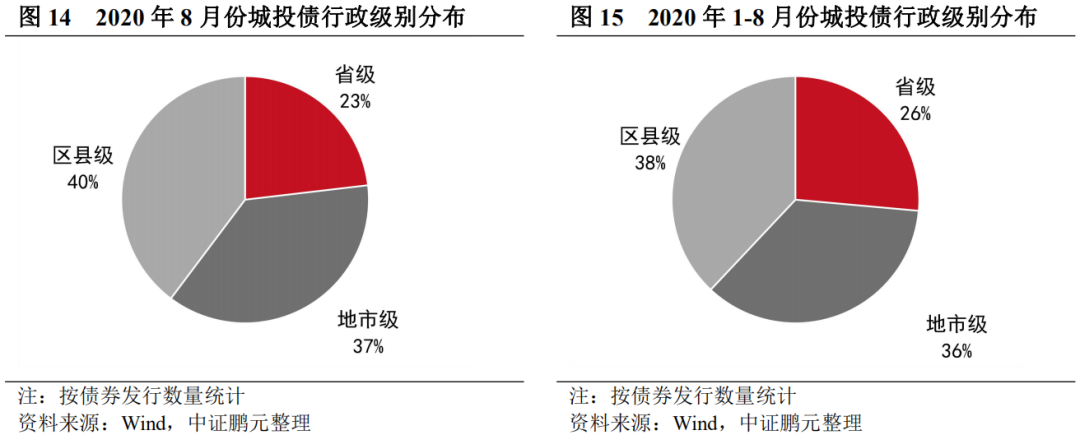

从8月份城投债发行人的行政级别来看,区县级平台共发行城投债165只,占比达到40%,较7月份进一步上升2个百分点。同期省级平台和地市级平台的市场占比分别为23%、37%。在发行规模方面,区县级平台占比35%,略高于省级平台和地市级平台。8月份区县级平台融资持续领先,主要是由于当前债券市场融资环境较好,以及监管层对区县级平台利好政策的持续推进。同时,近期市场对于城投债维持刚兑的信心又有所增强,并开始积极发掘低估城投债,这对区县级平台融资也有一定助推作用。综合1-8月份来看,区县级平台发债数量最高,但省级平台发债规模最大。

九、城投债承销市场竞争激烈,银行类机构市场份额较大,券商类中信建投排名首位

就承销机构而言,2020年8月共有95家机构参与了城投债的承销工作,较7月份增加3家,市场竞争较为激烈。总体来看,由于银行间品种城投债发行量较大,银行类机构的债券承销规模大于券商类机构。就承销规模而言,兴业银行以167.50亿元的承销规模位居榜首,中信银行以165.70亿元位居第二,浦发银行以157.05亿元的承销规模位居第三。承销规模前二十位的机构中,券商类机构共有7家,其中,中信建投承销138.33亿元排名第一,总排名第四;中信证券以77.00亿元排名第二,总排名第十二;华泰联合以71.32亿元排名第三,总排名第十三。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!