西政资本

西政资本 作者:西政资本

来源:西政资本(ID:xizheng_ziben)

近一周以来,青岛、天津等城市陆续完成了第二批集中供地的土拍。在土拍放量较大的城市中,青岛的土拍成交结果格外引人注意,此次土拍的竞得方中将近一半都是当地的民营房企,而且基本上都是地方龙头以及其他稳健型的中小房企。

在“三道红线”的紧箍咒下,不少百强房企都已在半年报发布会上明确表态今年下半年将不再拿地,另外更多的房企则是因为资金链紧张而放弃拿地或者仍在艰难挣扎。除稳健的国央企外,地方性民营房企是否会在今后的土拍中成为拿地的主力军,目前来看答案似乎已更加明朗。

行业普遍认为,房地产进入“低增长、低利润、低预期、低容错”的时代后,房企只有坚持区域深耕才能形成综合经营和管理效应,尤其是在成本费用节约、开发效率、开盘去化率、项目利润等方面得以胜出。除了小部分完全市场化的城市外,对于其他非完全市场化竞争的城市来说,只有区域深耕型房企才能在低增长、低利润时代获得更好的发展,比如万科很早就提出各区域要深耕并努力做到当地市场占有率前三的目标,因此就地方性的资源和优势而言,地方龙头房企以及其他实力较强的本地中小房企无疑能更好地抓住这个发展机遇,二次集中供地中地方性房企的拿地表现也印证了这个道理。

一、百强房企当前的土拍参与情况

从市场情况来看,尽管第二批集中供地实施了“溢价率上限不超过15%”等新政,政府通过控制土地成交溢价率保障房企的利润空间,但百强房企的参拍热情依旧没有明显提高。究其原因,一是大部分房企目前仍旧需要面对融资难的困境,包括银行、信托、发债等主要融资渠道收窄后无法再借新还旧,私募、金交所融资产品也基本被堵;二是目前楼市持续的强调控严重降低了购房人的预期,房企普遍面临销售难、回款难的问题,尤其是银行贷款集中度管理压缩开发贷和按揭贷款的情况下,房企的现金流压力越来越大,百强房企从“三道红线”的踩线走向降档变得更加艰难。

第二批集中供地的土拍中,百强房企参与拍地的情况相比第一批集中供地已明显减少。目前百强房企参与土拍的过程中,购地资金来源审查成了拿地的头号难题。以苏州市和东莞市的购地资金审查要求为例,除了竞买人的经营性收入、子公司的分红、母公司的实缴资本与资本公积以及关联方归还的欠款外,其他类的资金来源基本无法通过资金来源审查,且竞买人的母公司或子公司、关联方的资金来源也必须合法合规(也基本按上述要求进行穿透核查)。近段时间以来,很多参加土拍的房企都希望前融机构能一并解决土地款的融资问题,尽管在操作层面还有一定的空间,但就我们自身的业务情况而言,我们仍旧倾向于开发商尽量以自有资金解决土地款,或者找其他机构以合规的形式解决,避免因违规给各方带来很高的机会成本(事实上大部分机构都跟我们西政一样不敢或不会再去做土地款融资业务)。当然,就前融资金的进入时点来说,因我们在开发商缴完地价后注入前融资金可允许置换开发商前期的一部分投入,因此只要房企能解决前端的土地款,缴完地价后的前融资金快速进入时照样能解决问题。

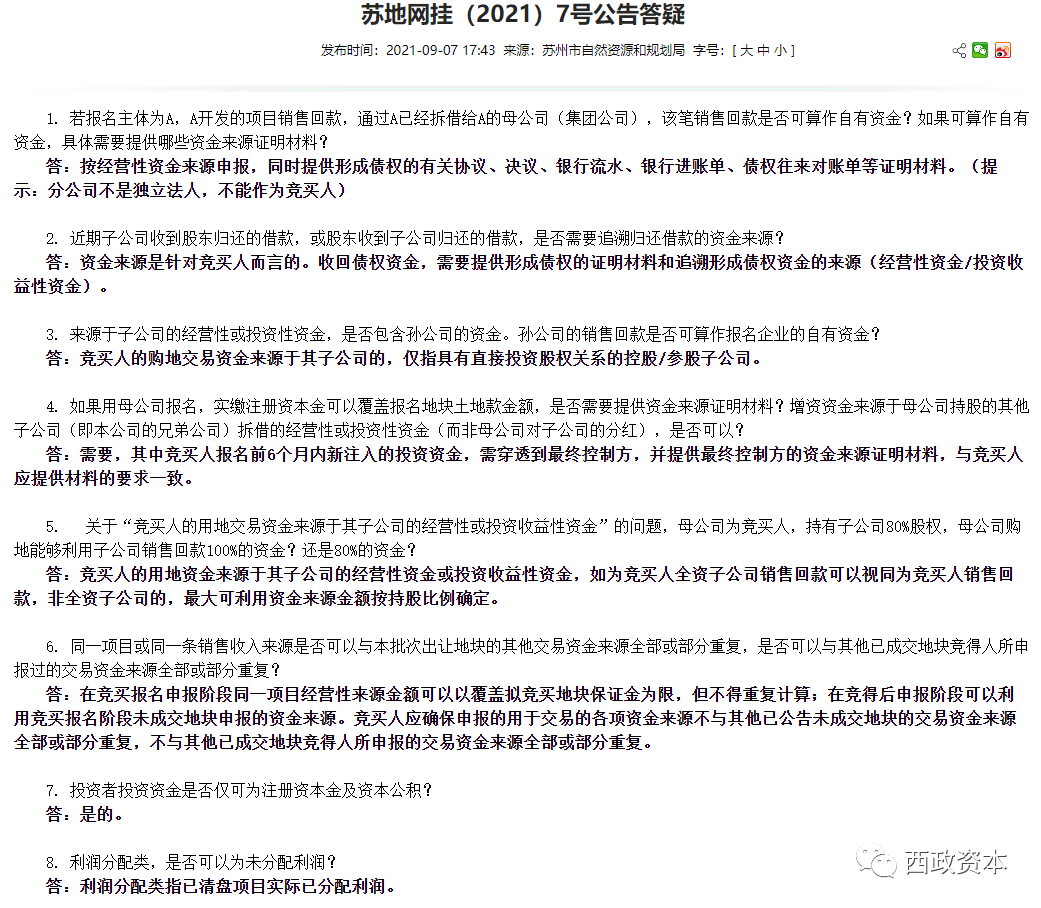

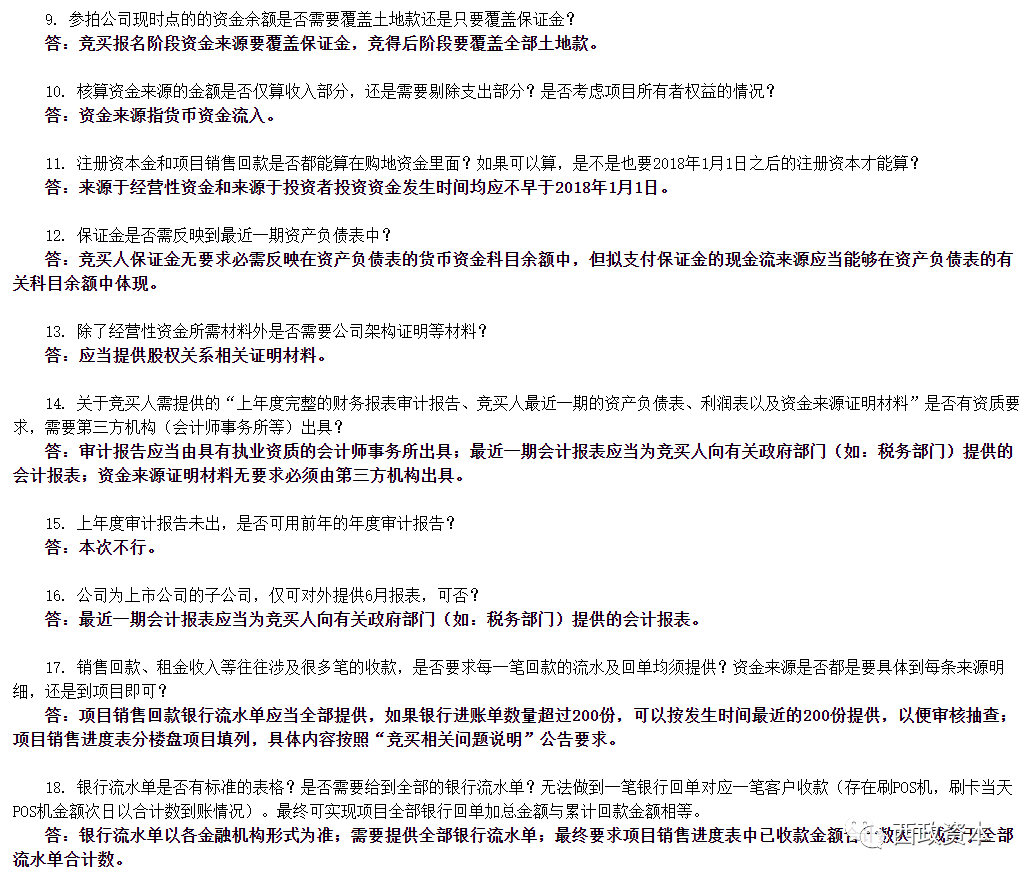

附一:苏州市自然资源和规划局9月7日发布的《苏地网挂(2021)7号公告答疑》。

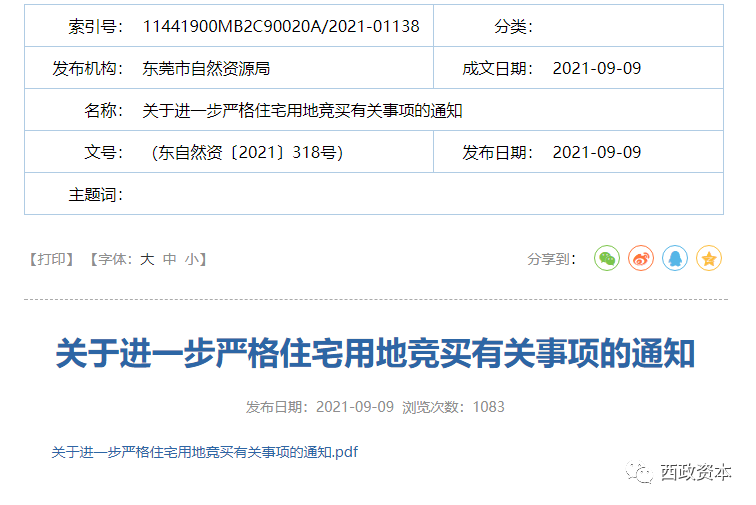

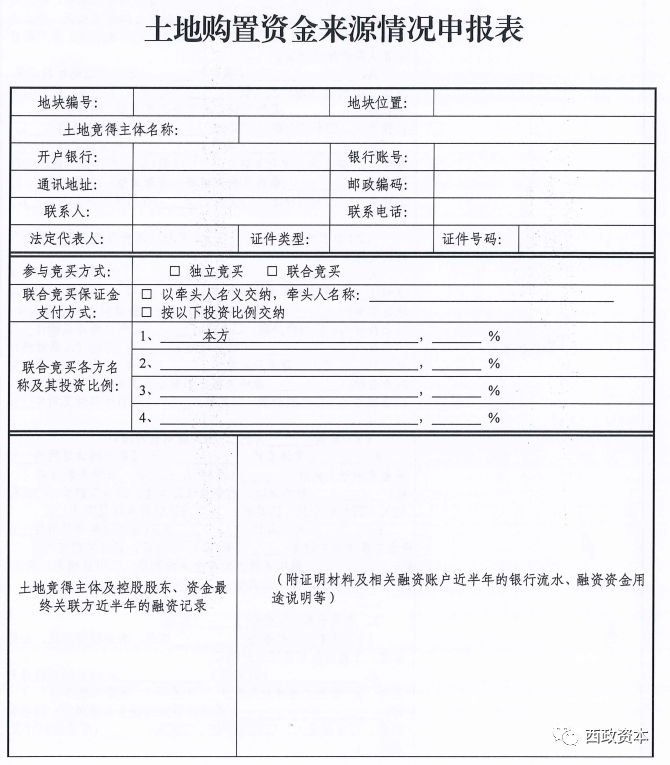

附二:2021年9月9日东莞市自然资源局发布的《关于进一步严格住宅用地竞买有关事项的通知》

二、区域深耕型及地方性房企的拿地优势

房企的区域深耕策略可以带来的竞争优势已逐步成为市场的共识,百强房企在今年的半年度业绩会上基本都会强调自己在一些城市的市占率,比如万科在33个城市位列当地前三,融创上半年在9个城市破了100亿。 就区域深耕型房企的类型来看,第一类是全国性扩张基础上以区域深耕为主的百强类房企,比如前面提及的万科、融创,第二类是地方龙头房企以及其他实力较强的地方性中小房企。从行业集中度的发展趋势来看,在房企融资监管的“三道红线”以及银行贷款集中度“两道红线”的实施背景下,财务稳健的头部房企及地方龙头房企大概率会在此轮洗牌中胜出,而且这些房企基本都属于区域深耕型的典型代表。

行业普遍认为,对于非完全市场化竞争的城市来说,区域深耕型房企(尤其是地方龙头及实力较强的中小房企)因为拥有大量城市更新土储、勾地资源、良好的政商关系以及产品、品牌、客户等区域优势,在此轮洗牌之下仍旧能够保持坚挺,具体如深圳、广州的旧改赢家,杭州的滨江等等。当然,对于完全市场化且公开化程度很高的一些城市来说,土拍市场基本是国央企及头部房企的天下,地方龙头房企也会大概率走弱。总的来说,在房地产行业进入“低增长、低利润、低预期、低容错”的时代,房企只有坚持区域深耕才能形成综合经营和管理效应,也才能真正吃到管理红利。据行业人士的统计,深耕区域性城市的房企在成本费用节约比例方面可以达到20%左右,拿地到开盘时间相比非深耕城市可以快1-3个月,开盘去化速度、销售回款率、利润率相比非深耕城市也有明显的提高。

很多地产前融同行认为,房地产行业的支柱产业定位和作用并不会发生改变,比如即便是城镇化率达到80%的欧美国家,房地产仍旧是支柱产业。房企融资监管的“三道红线”以及银行贷款集中度管理的“两道红线”推动了行业走向成熟和稳健,在行业的确定性在不断增强的背景下,对于稳健和自律的百强房企、地方龙头房企以及其他实力较强的中小房企来说,长期的发展优势已开始逐步显现,包括地方龙头或中小房企也将逐步受到资金类机构的授信倾斜。因此,就短期来看,地方性房企(尤其是中小房企)在拿地层面可以发挥一定的优势,虽然在融资层面仍面临渠道较窄、成本较高的问题,但成本优势以及其他管理红利可以相应对冲融资成本,加上目前地产投资机构已开始面临优质项目的资产荒问题,因此地方性房企的融资边际也将逐步改善。

三、哪些机构喜欢投地方性房企

在我们目前的前融业务中,除了百强房企之外,地方龙头房企也是不错的交易对手选择,尤其是深耕地方市场的稳健型房企,虽然盘子比较小,但底蕴深厚、经验丰富、口碑稳定,因此今后的前融业务方面这类地方性房企也是我们需要重点关注的对象。除此之外,行业预测接下去两年的市场洗牌会将很大一部分高杠杆的房企淘汰掉,而随着房企“三道红线”降档带来的优胜劣汰,拿地能力更强的地方性房企很可能将重塑行业的排行榜。

从前融配资的情况来看,我们注意到以下几类机构对地方性房企的前融业务存在一定的偏好,具体举例如下:

1. 地方性国企机构:该类机构对当地的房企有天然的偏好,对融资主体的准入要求较低,主要是看项目本体,综合融资成本一般在年化11%-13%之间。对于地方性的中小房企来说,找当地国企类机构合作一般都是前融的首选。

2. 央企类机构:该类机构可在全国范围内开展业务,中小开发商的准入门槛较低,但综合融资成本较高(一般都是年化15%以上),有时还需有非房主体配合做产品架构,不过如果是“融资+代建”的合作,则主要看项目的收益率,其他方面的准入要求相对宽松,需要根据具体项目来确定。

3. 地方AMC:主要开展属地范围内业务,中小房企均可准入,但一般都需要抵押前置,另外综合融资成本一般都在年化13%以上。(备注:近段时间国家审计署进驻到20余家地方AMC开启首轮针对地方AMC业务合规、主业经营及公司治理等方面的审计工作,很多地方AMC的业务都已暂停)。

4. 小贷公司:主要是在属地范围开展业务,对房企主体的准入要求较低,其中对当地中小房企的放款成本基本都在年化15%以上。

5. 保理与融资租赁公司:目前主要是国央企背景的保理或融资租赁公司开展的对中小房企的融资业务,成本方面低些的是年化12%左右(比如“保理+抵押”的产品),高些的则到了年化15%以上。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地方性民营房企迎来了崛起机会