房产大象

房产大象 作者:大象编辑部

来源:房产大象(ID:FCDX2016)

人口如何影响房地产走势?人口流动与房价涨跌有什么关系?

这一期《老王说房》,咱就来说说,如何根据人口数据解读房地产发展趋势。

房产大象创始人、暨南大学特聘研究员、同致行(中国)地产、同致诚评估创始人王波博士,从人口流动趋势、95后新兴劳动力迁移趋势、人口出生率及人口老龄化程度四个维度,解读未来楼市走势,他认为:

未来,房地产冷热不均将成为常态。曾经“一线带头,全国普涨”的房价轮动效应消失会消失,局部上涨、局部下降,局部起伏、总体稳定,才是未来房地产的必然趋势。

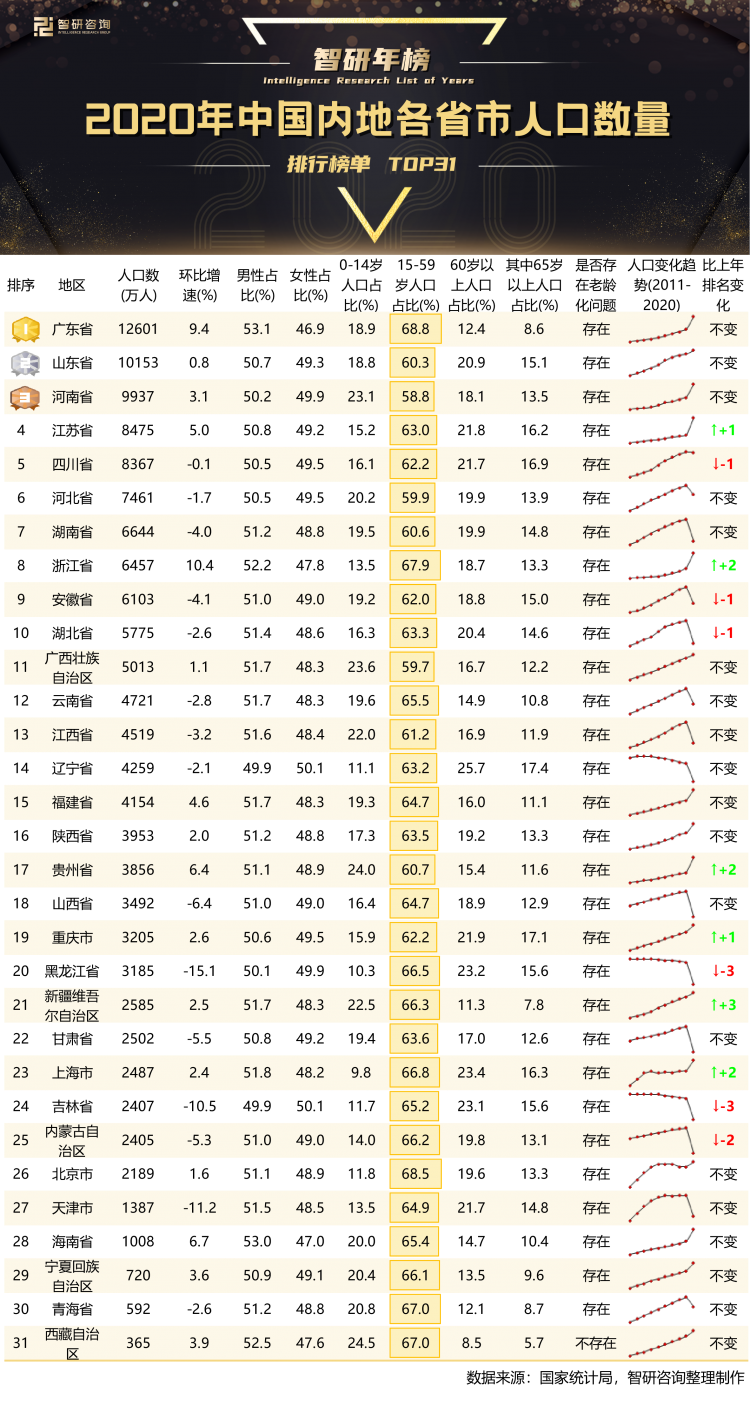

国内大规模人口迁移已经成为无法忽视的宏观现象。

“七普”数据显示,2020年我国流动人口约3.76亿,相较2010年增长69.73%。

10年来,人口流动趋势持续加强,流动规模持续扩大。其中,跨省流动人口约1.25亿。跨省流动人口是城市“虹吸力”的表现,决定房价天花板。

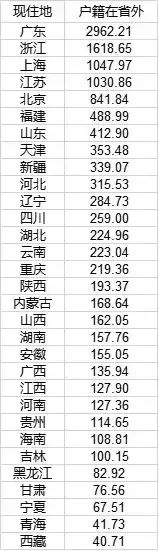

这些流动人口都去了哪里?广东、浙江和上海最有话语权。据第一财经梳理数据,我们分析发现,广东、浙江、上海分别为跨省人口流入的头部区域。

第一经济大省广东的省外流入人口达2962.21万人,近3000万大关,在全国遥遥领先,比2010年增加812.34万人。其次是浙江,10年人口流入约1618万;上海位居第三,有1048万流入人口。

省外人口流入多的省份,基本集中在东部地区。中西部地区省外流入人口则相对较少。四川、湖北、重庆、陕西、内蒙古、山西、湖南、贵州等省份,省外流入的人口仅在100-200万左右。

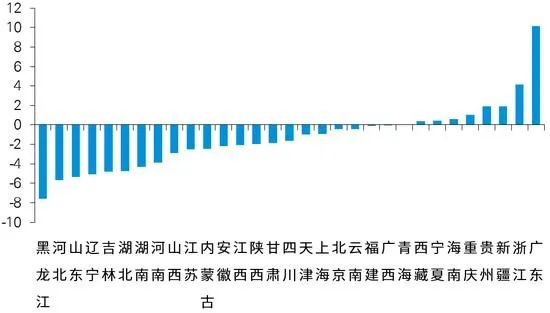

2010年至2020年间各省市15-59岁人口数量变化,百万人

人口流入越多的城市,经济发展越快,新增人口的机会也多,这都是楼市中短期内可以兑现的新增需求。

城市洗牌,人才是唯一的翻盘资本。年轻人才越多,城市越有活力。

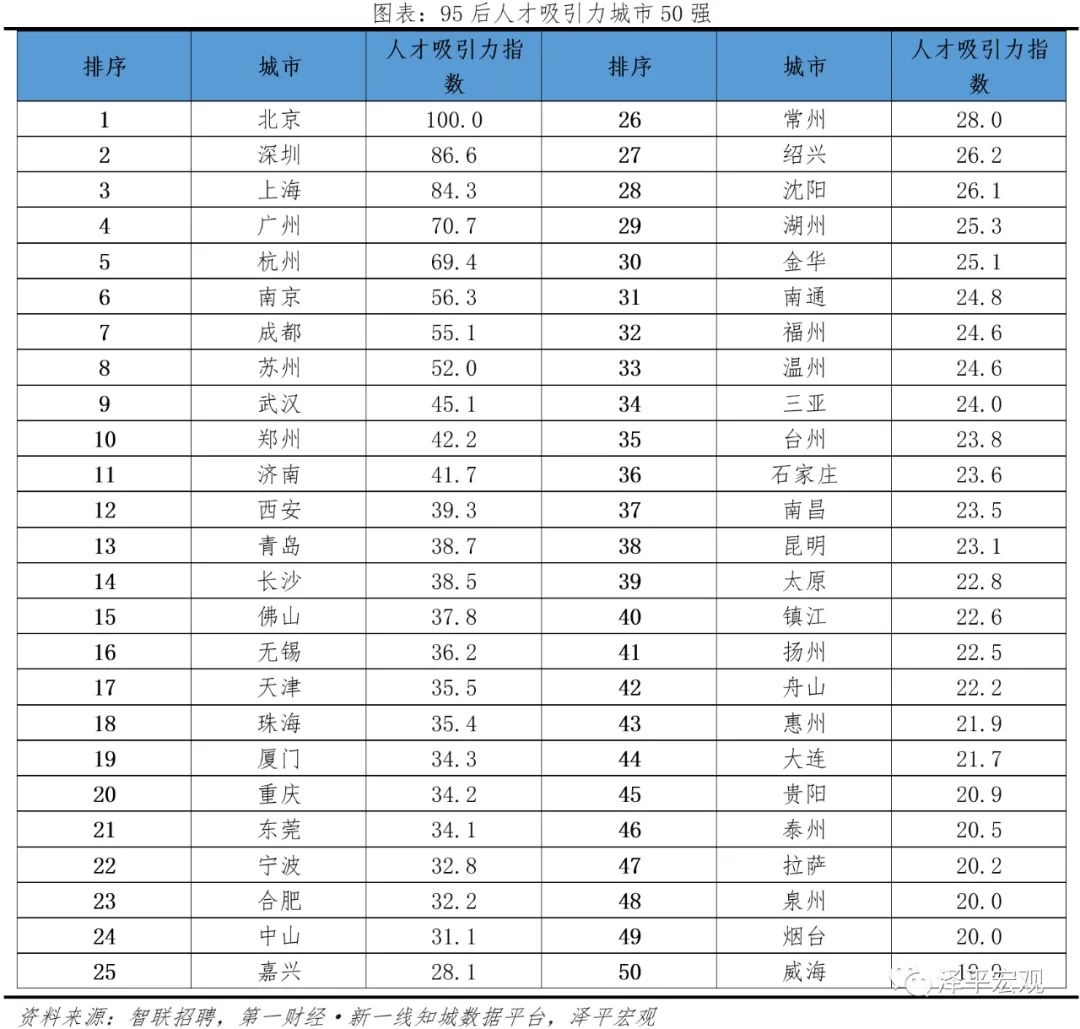

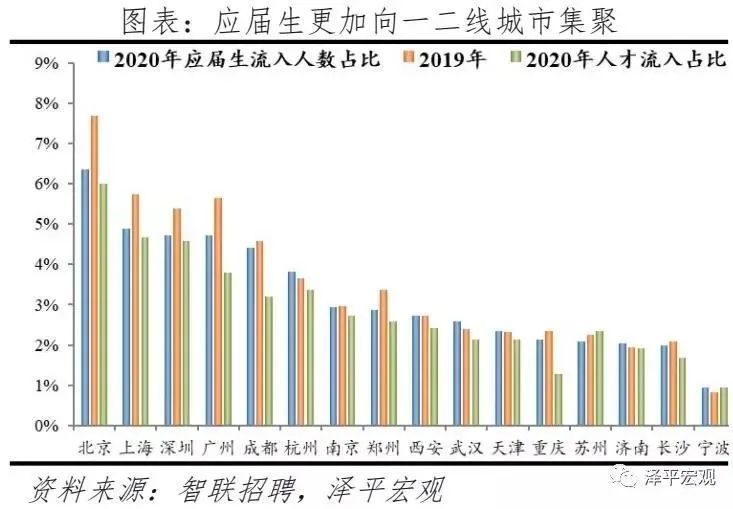

任泽平团队曾联合多家平台调研发现,95后人才更向往发达城市,一二线城市人才集聚、三四线人才流出。

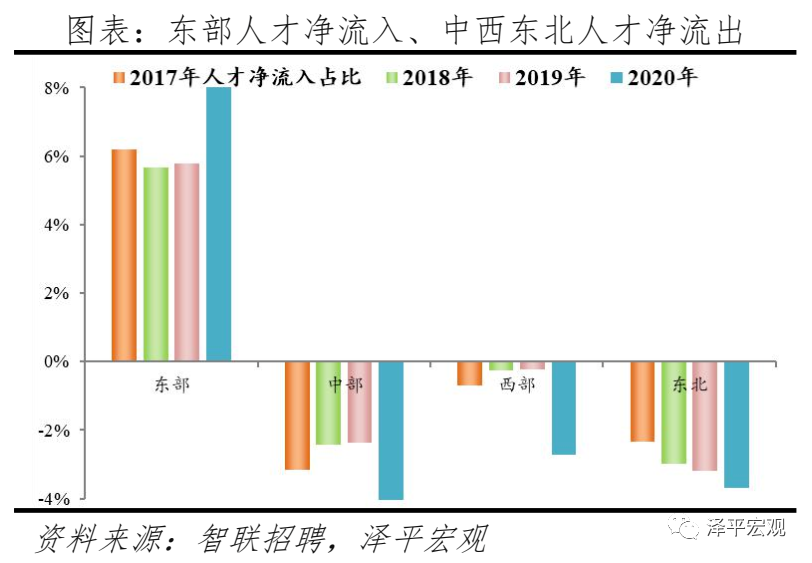

分地区看,95后人才向东部集聚更明显,人才净流入占比为17.0%,明显高于总体求职者的11.5%。

分线看,95后更向往一、二线城市,一二线城市95后人才净流入占比分别为10.2%、8.2%,远高于总体的3.5%、3.4%。

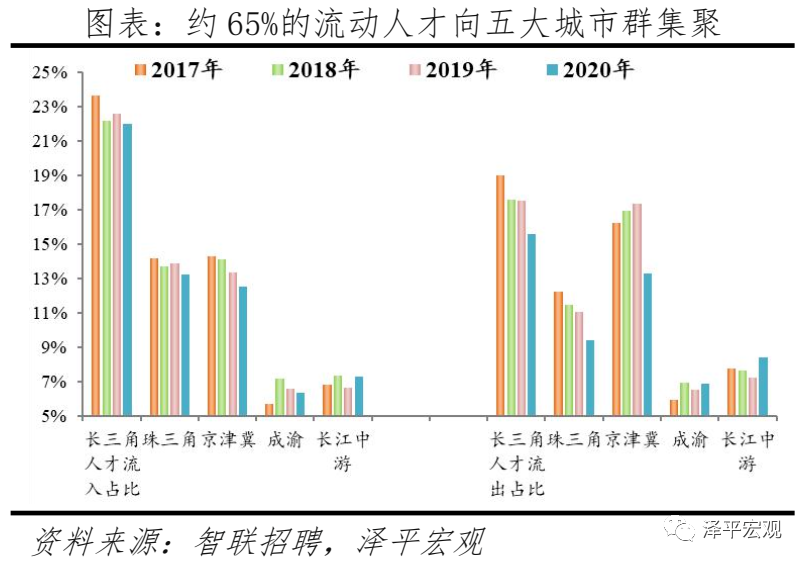

分城市群看,95后更倾向往五大城市群集聚,合计净流入占比为14.4%,远高于总体的7.9%,其中长三角、珠三角、京津冀95后人才集聚,成渝和长江中游净流出。

95后在一线城市之间、城市群内流动为主流。一线城市对95后聚集程度更高,95后人才净流入占比为均高于总体。

95后人才从北京净流向上海、从广州净流向深圳,主要原因在于上海落户条件放松、深圳经济发展潜力和创新动力高于广州。

地区间人口质量分化加剧,房产需求和价值也在分化。

“人口出生率,是影响未来新增住房需求的超长期慢变量。”

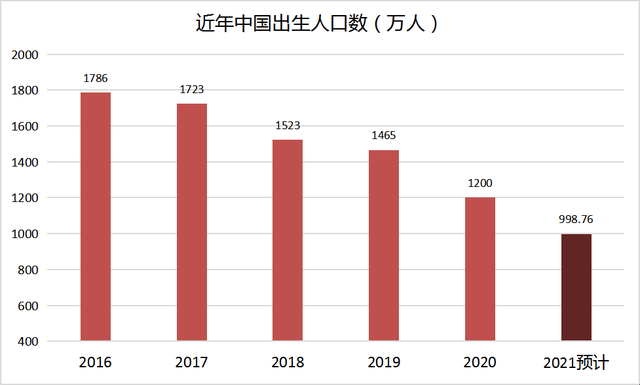

《中国统计年鉴 2021》显示,2020年全国人口出生率为8.52‰,首次跌破10‰,创1978年来新低。也就是说,相当于每1000个人只有不到9个新生儿。

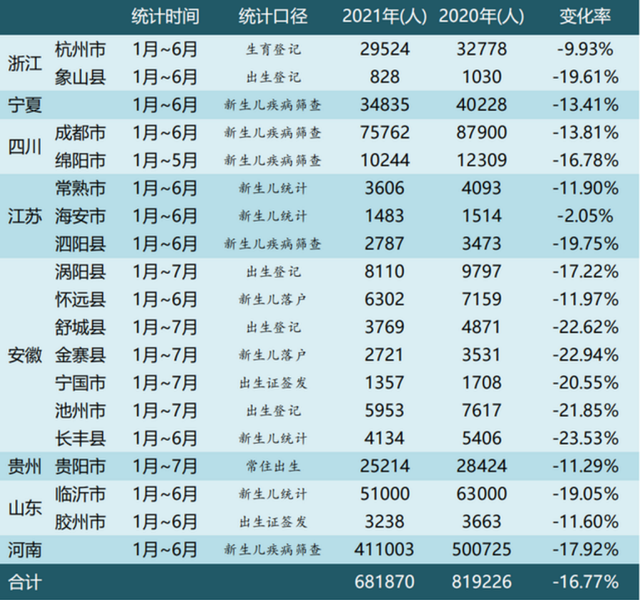

值得注意的是,我国人口出生率已经连续4年下降,新出生人口约1200万人。

有机构根据13个省市人口出生数据做了统计,结果发现,2021年上半年我国13个省市新出生人口同比下降17.2%。

如果出生率持续下降,或将传导至未来的住房需求。没有源源不断的人口支撑,楼市就无立身之本。

另一方面,人口老龄化也影响楼市未来。2020年,我国65岁以上老龄人口占总人口约13%。意味着,每1000人中约有13位65岁老人。

老龄化意味着什么?收入和消费能力下降,住房需求减弱,以后无人接盘概率变大。此外,老龄化会带来房价的进一步分化,很多老龄化严重的小城市,房子会越来越不值钱。

整体来看,我国已进入老龄化社会。不过,区域间也存在差距。东北、川渝地区的老龄化严重,抚顺、南通的占比更是高达30%以上。丹东、本溪、泰州、威海、烟台、唐山等数十个城市,也都超过了20%。

粤港澳大湾区的城市,整体都很年轻,深圳、东莞两地,仅有5.36%、5.47%。

“人口老龄化情况,能反映整个城市的活力,如果老年人口多,城市的发展潜力就会小一些。”

现阶段,不同地区、城市之间的人口正加速分化。年轻人会更加向一二线城市聚集,为这些城市带来新动力的同时,也促成新的城市消费和新产业,这是一种正向循环。

以深圳为例,常驻人口15-59岁人口约1396万,占比近80%。从2015年起,中国排名前20的大学生,每年有超20%的毕业生来到深圳。也就是说,深圳不仅是人口大城,还有人口结构年轻、质量高等优势,这也是深圳楼市的最大底气。

有城市崛起,有城市没落。人口持续缩减的城市,发展空间也会收窄。

对购房者而言,这道选择题就很好做了,谨记一条核心原则,优选核心城市、优选大都市圈。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“房产大象”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!