并购行者

并购行者

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

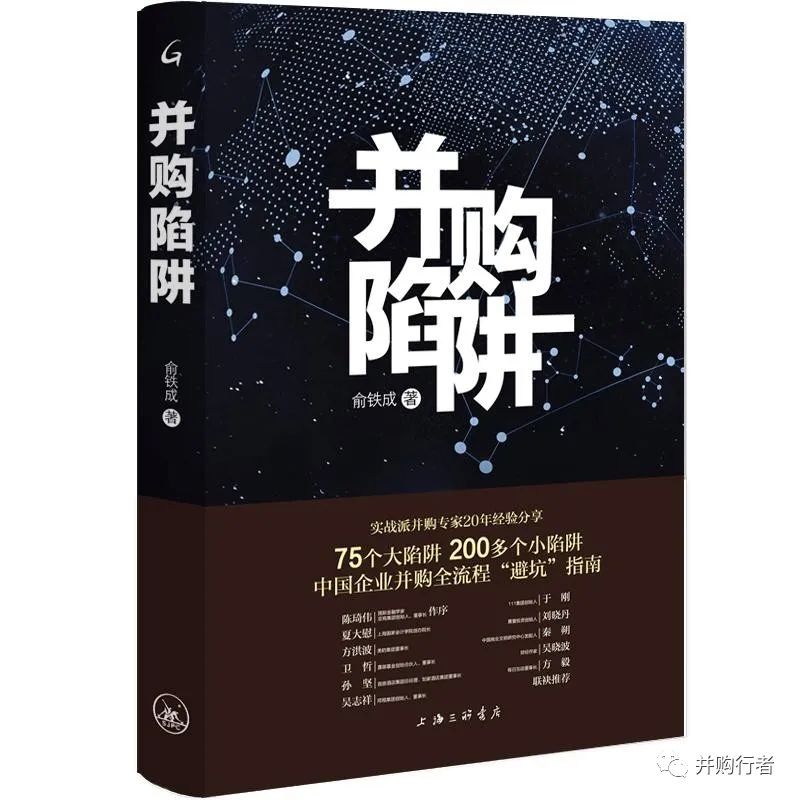

作者:欧阳柳生

来源:并购行者(ID:bing-gou-xing-zhe)

古希腊哲学家赫拉克利特说:“人不可能两次踏入同一条河流。”但是,上市公司做并购却经常一次又一次地踏入到同一个陷阱中去,直到跌入万劫不复的深渊。俞铁成先生的这本《并购陷阱》正是从实战的角度分析了企业做并购过程中遇到的各种陷阱。当代智者查理.芒格说:“最好从别人的悲惨经历中学到深刻教训,而不是自己的。”这或许就是《并购陷阱》对于希望通过并购实现跨越式成长的上市公司来说最大的价值所在,尤其是企业的实控人。

下面我将从自己总结的“并购五步工作法”的视角(1、风控掌舵。2、研究驱动。3、撮合助力。4、交易推进。5、整合增值。)结合俞铁成先生的《并购陷阱》,看上市公司在做并购的过程中会在这五个步骤中犯怎样的错误,同时,找出避免踏入并购陷阱的方法。

1、风控掌舵:

并购是高风险的事情,上市公司做并购首要任务是把“风控”放到第一位。尤其是上市公司的实控人要始终把并购所带来的潜在风险当成是一把悬在头顶的达摩克利斯之剑,这样才能最大限度发挥并购的优势,减少并购所带来的风险。将《并购陷阱》里所提示的各种风险作为检查清单,以“风控”为“舵”,上市公司在并购交易中才不至于迷失方向。

在所有的风险中,实控人低估并购交易的所带来的风险是上市公司做并购最大的风险。实控人没有想清楚为什么做并购以及怎么做并购,然后就匆忙开始做并购,这成为上市公司并购交易的风险的根源,后续上市公司踩的各种坑都是由此引发出来的。当实控人在并购这件事情上开始做甩手掌柜的时候,风险将集中爆发。《并购陷阱》中举例说:一个高科技领域的上市公司S总,刚上市时S总亲力亲为参与的并购项目都比较成功,自2013年以后,有很长一段时间都是放手交给团队及外部机构,那些自己不熟悉的、自己没有亲自去看过的项目后来并购的效果都不好。虽然,一个并购交易的风险来自多方面,但是,老板做甩手掌柜几乎是主要风险来源。

福耀玻璃的曹德旺先生从自身企业的并购经验出发曾经总结说:并购是“动”,“动”意味着风险,所以应该选择在企业经营状况良好的时候进行并购,才能最大限度降低风险。实以为然,企业在选择并购的时机的时候,既要考虑企业并购完成之后是否能够输出生产力,还要综合分析拟进入到细分的行业的行业周期,择机而入,伺机而动,尽可能降低并购风险!所以,那种公司碰到困境的时候希望通过并购摆脱困境,这时企业所面对的风险更大,所谓“自顾不暇,何暇顾事”,上市公司自身都问题一大堆,又怎么有能力、精力去做并购后的整合以降低并购的风险呢?

为了降低并购所带来的风险,俞铁成先生在书中也提到,在开始并购之前,应由上市公司的实控人牵头组建“并购规划小组”与外部的投资并购专家顾问一起来制定公司并购的战略战术。实控人的深思熟虑和组建精干的并购团队是避开并购陷阱、对冲并购风险的最佳策略,搭好了班子,才能后续定并购战略。

另外,为了降低并购风险,一方面可以通过常规的财务、法务、业务尽调发现问题,避开陷阱。一方面尽可能通过拉长时间维度来从360度的维度来看一个并购标的真实情况。书中提到的对标的老板的非常规的尽调方式就非常有意思,也非常实用。比如通过一些当地的政府的关系和靠谱的同行对老板的实际情况加深了解,比如和标的老板喝一顿大酒、打一次高尔夫、洗一次脚。。。这些都容易在一种比较放松的状态下了解一个人的品性和能力。

还有书中提到的如何对标的公司的企业文化进行尽调,避免未来的整合的风险,也非常具有借鉴意义。因为这在很多并购交易是被忽视的,而并购整合最难的部分就是企业文化之间的融合。很多时候这关系到一个并购交易的最终成败。

2、研究驱动。

并购的本质是控制权转让的投资,落脚点是投资,并购必须以研究驱动为主,交易推进为辅。唯此,才能明确公司的并购方向,为拟进入的细分市场和拟并购的标的进行准确的画像,才能明确到底是采用横向并购战略、还是纵向并购战略、抑或多元化跨界并购战略,并且制定相应的应对方法来配合各种并购战略。否则很容易跌入书中所描述的各种“并购陷阱”。

研究的首要目的是制定并购战略及并购整合战略,并为后续的战略执行设计流程!

并购战略不清晰将会带来巨大的并购风险。我们常常看到在这种情况下,上市公司传递的并购信息是模糊的,比如说公司目前是某个传统细分行业的龙头,但是,已经进入到存量市场的博弈阶段,较高的市场占有率导致后续即便再努力也难有大的增长,企业开始寻找市场前景好的细分领域伺机进入,比如集成电路半导体、先进制造业、工业软件等领域,于是广发英雄帖,公司要进入这些行业,这个领域的相关标的都可以看,但是,如果你仔细询问细分市场的画像和标的的画像时,企业常常支支吾吾,难以讲清楚。这就是企业并购战略不清晰,没有想好造成的。就如《并购陷阱》里所说的煤老板一下子有了十几个亿,然后就拍着脑袋说我要买一些盈利能力好的资产,具体是啥资产他也不知道,真可谓是无知者无畏!如果真的把这十几亿花出去进行并购,最终的结果多半是一地鸡毛。

一个公司的并购战略一般分为横向并购战略、纵向并购战略、跨界多元化并购战略。

如果采取横向并购的战略,要评估自己是否有能力输出管理,提升被并购的同行的资产运行的效率。如果是纵向并购,需要评估上下游的协同效应是否足够强,另外,还需要评估并购之后是否会影响标的的业务拓展,如果是跨行业的多元化并购,需要评估公司是否具有前瞻性的眼光,确保被并购的标的具备良好的市场前景,还需要评估是对新的行业做出了足够多的研究,能够真正判断被收购标的的质地,同时,由于是新的行业,还需要特别判断被并购标的的管理层团队的能力和品性。。。俞铁成先生在书中举了光伏行业、空调行业的企业进行横向并购和纵向并购碰到的陷阱,同时,还列举了因为跨行业多元化并购而落败的公司,比如海航、银亿等公司的因为多元化并购而导致破产的案例。

如果不是以研究来驱动并购,而是在拍脑袋和自信心爆棚的状态下做并购,跌入到并购陷阱的概率是极大的。而且,这样的不以研究来驱动并购的并购陷阱所导致战略性的后果,相比战术性的并购陷阱要严重得多。因为这样的并购战略并非通过深入细致的调查研究之后做出的判断,也非深入评估自身的能力圈后对拟进入的行业进行前瞻性的判断和反复的沙盘演练得出来的结论。在这种情况下,“买错”的风险是极大的。

3、撮合助力:

由于并购会导致标的公司控制权的转让,控制权的转让所引起的双方不信任要远比少量股权投资大,由此,撮合在并购交易中就显得尤为重要。撮合一方面要助力企业能够以合理的条件顺利完成并购交易,同时,另一方面中介机构在撮合的过程中也要本着“专业投资并购服务,创造企业内在价值”的初心,帮助上市公司避免各种陷阱,确保最终能够买到质地优质的标的。就如作者在书中说的:“江山是打出来的,并购是谈出来的。”

在《并购陷阱》中作者提到多年前带一家公司去收购一家民营的上市公司,在沟通谈判中,作者敏锐地发现标的公司的老板所说的出售公司的原因与实际情况并不相符,于是,果断叫停,避免企业因为未弄清楚标的公司为什么出售而贸然做出并购的决策,最终综合评估下来放弃并购交易。

并购顾问在撮合的过程中要帮助交易方设计合理的谈判流程、组织合理的谈判团队、选择合理的谈判时间和地点、展示合理的谈判风范、采用恰当的谈判策略,在每次谈判之前都做好充足的准备。避免交易方跌入并购谈判陷阱。

4、交易推进。

通过充分了解交易双方的需求,设计合理的交易方案,平衡交易双方的利益,有利于推进并购交易落地。

估值是交易方案中的核心条款,要避免交易陷入高估值、高业绩承诺、高商誉的并购陷阱。从大量案例来看,这对交易双方都极为不利。

业绩承诺条款同样也影响到最终并购的成效,如果交易方案中只是简单粗暴地设计收入和利润的业绩承诺条款,最终的结果很有可能造成三年业绩承诺结束之后企业的内在价值完全没有增加,甚至被耗尽,因为这三年标的公司所有的资源都被投入到完成业绩承诺上而非增加企业长期的、内在的价值上,从而使得企业陷入到业绩承诺的并购陷阱中去。作者在《并购陷阱》提到和多个拟被并购标的的创始人沟通,几乎无一例外地表示三年业绩对赌之后,会毫不犹豫地带着核心团队集体辞职,另起炉灶,然后再次创业画个大饼,等待下一个上市公司高价收购。坦率讲,如果我看到这样的创始人和标的公司,一定会避而远之的,对于这样的公司,除了完成三年的对赌业绩之外,业绩承诺几乎完全无效,对于真正要做产业并购的上市公司来说,也一定要远离这样的创始人和标的。

支付条件也是双方关注的交易条款,是采用现金支付,还是股份支付,是分批支付,还是一次性全额支付,都是大家谈判的重要关注点。在股价被高估的时候,同时大股东持股比例相对较高的时候,上市公司更愿意发行股份收购资产,而对于标的来说,大部分情况下更愿意拿现金,主要是由于一方面发行股份收购资产的监管审批时间长、不确定性高,拿到的股份具有一定的锁定期等等。所以,在设计交易方案是,要根据交易双方的需求,博弈情况,以及是否有利于最终实现最初设定的并购的效果来判断,具体问题具体分析。

5、整合增值。

并购整合是一项非常重要的工作,就如立讯精密的王来春女士所讲:“并购,没有绝对正确的选择,只不过是并购之后,如何艰苦奋斗,使最终成为正确的选择。”立讯精密上市以来做了十多个并购交易,几乎每个并购的整合都卓有成效,另外一位上市公司的高管对立讯精密在并购完成之后对并购标的核心高管的用心维护印象非常深刻,同时,在并购完成之后能够将自身的运营管理能力、制造能力输出给到标的,提升标的资产的运营效率。

当然,我们也可以看到,做并购整合也需要根据自身的能力圈来决定,世界上既有像并购整合之王丹纳赫一样对每一个并购标的输出自己的DBS整合体系,也有像吉利收购沃尔沃一样采用“并而不整”的方式进行并购整合。更有像伯克希尔哈撒韦一样,对几乎所有收购的标的完全不进行整合。

在《并购陷阱》里作者也提到并不是所有的并购都需要做整合,同时以金矿老板收购化工企业为例,看一个企业是如何陷入到并购整合的陷阱中,当收购完成之后,金融机构的高管被派驻到化工企业,做并购后的整合,这种外行整合内行的结果最终搞得被收购的化工企业人心涣散、高管离职、企业巨亏。。。

并购整合的实质是生产力的输出,并购方首先要形成较大势能的生产力,包括运营管理能力、资金资源实力、生产研发能力、销售及品牌力、企业文化软实力等等,如果要通过整合实现协同效应,最好的方式一个强势的生产力主体以尊重标的的方式,以润物细无声的耐心对标的进行整合。所以,希望通过并购整合增值的主体需要仔细评估一下自身的能力圈,避免跌入并购整合的陷阱中。

俞铁成先生的《并购陷阱》是一本实战派写的书,有很多具有实操经验的干货分享,值得一读!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“并购行者”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 俞铁成|《并购陷阱》