联合资信

联合资信

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:非标评级部

来源:联合资信(ID:lianheratings)

近年债券市场违约金额及违约产品只数屡创新高。相对于标准债券的违约数据,非标产品[1]由于信息不透明,导致市场对违约非标产品分析的文章较少,鉴于此现象,我们特地撰写此文,对近年违约的非标产品进行梳理。本文主要针对2018年以来非标产品(本文特指信托计划、债权融资计划和债权投资计划)违约情况[2]进行分析。

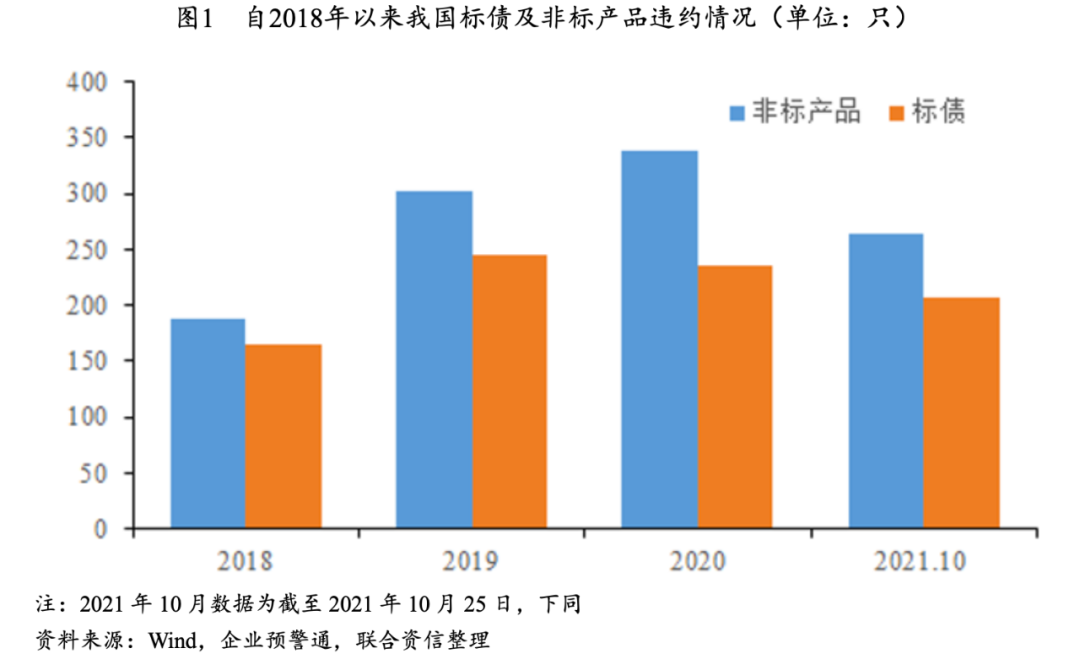

根据企业预警通、Wind查询信息,联合资信评估股份有限公司(以下简称“联合资信”)整理统计,我国债券类融资产品违约数量自2018年以来大幅增长,其中非标产品违约数量明显高于标债类产品(银行间+交易所)违约数量。

从明细看,2018年至2021年10月25日,非标产品中债权融资计划违约1只,债权投资计划违约12只,信托计划违约1079只。

债权融资计划[3]方面,其整体发行规模不大。截至2021年10月底,市面上仅爆出一单违约产品--苏信·川政1号债权融资计划(一年期),该产品总募集规模3亿,资金用于成都宜居水城龙泉山脉西南旅游环线建设工程,融资人为成都宜居水城城乡交通建设投资有限公司,担保方为金堂县国有资产投资经营有限责任公司,该产品于2020年3月24日爆出违约,后续违约处理进展目前尚不得知。

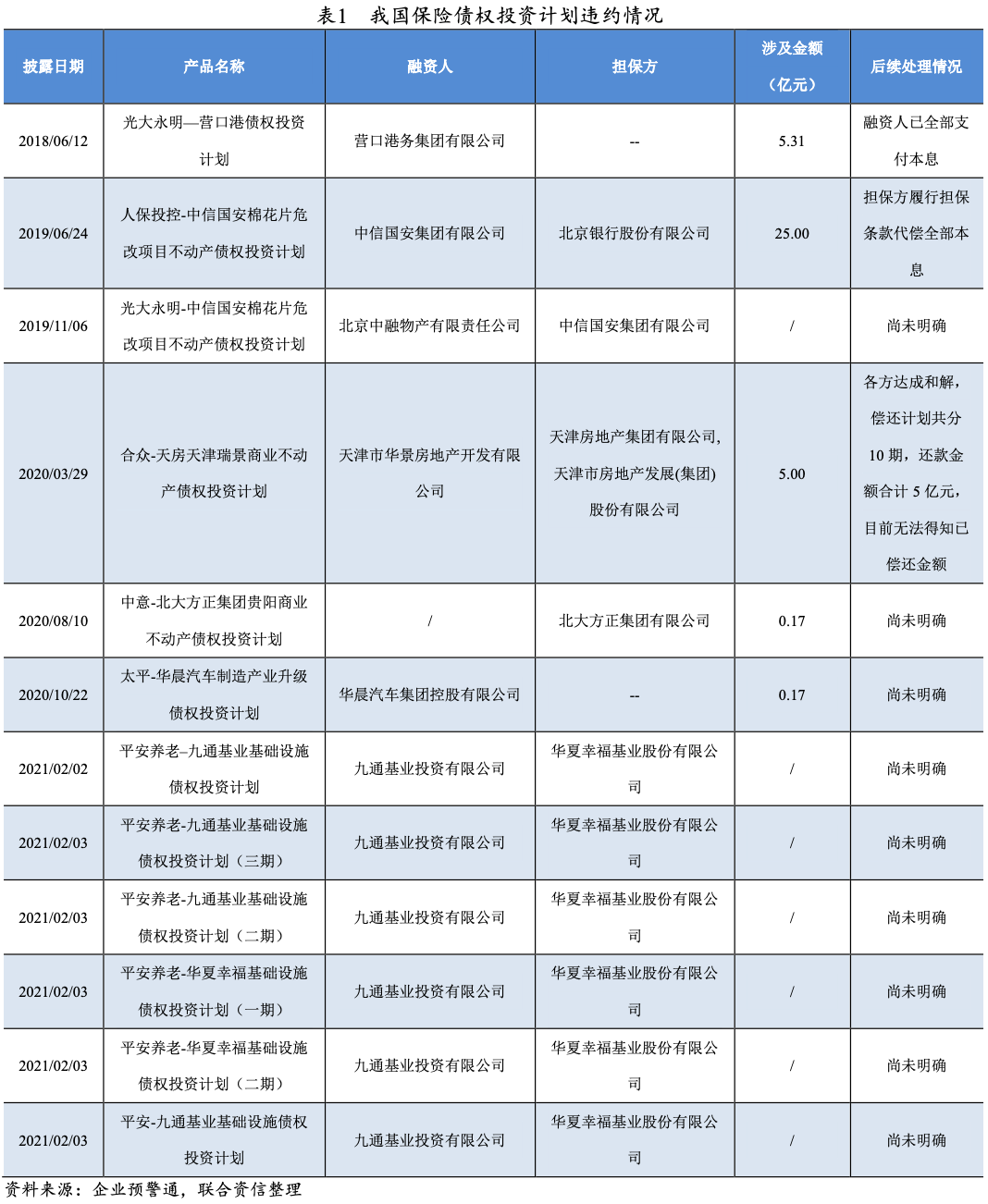

债权投资计划方面,截至2021年8月底,中国保险资产管理业协会协会(以下简称“保资管协会”)共登记(注册)债权投资计划2004只,登记(注册)规模41287.71亿元。但保资管协会并未披露逾期及违约的债权投资计划数量及金额,原因系债权投资计划主要是保险资金投资,债项级别主要在AAA级,且该产品是私募发行,违约后保险资管公司倾向于私下解决,所以市场上披露的债权投资计划违约数量不多,2018年至2021年10月25日,仅违约12只保险债权投资计划,其中与华夏幸福基业股份有限公司(以下简称“华夏幸福”)有关的违约债权投资计划共计6只。

信托计划由于违约数量大,且涉及融资方复杂,特地在下节详细分析违约的信托计划特征。

(1)信托计划违约概况

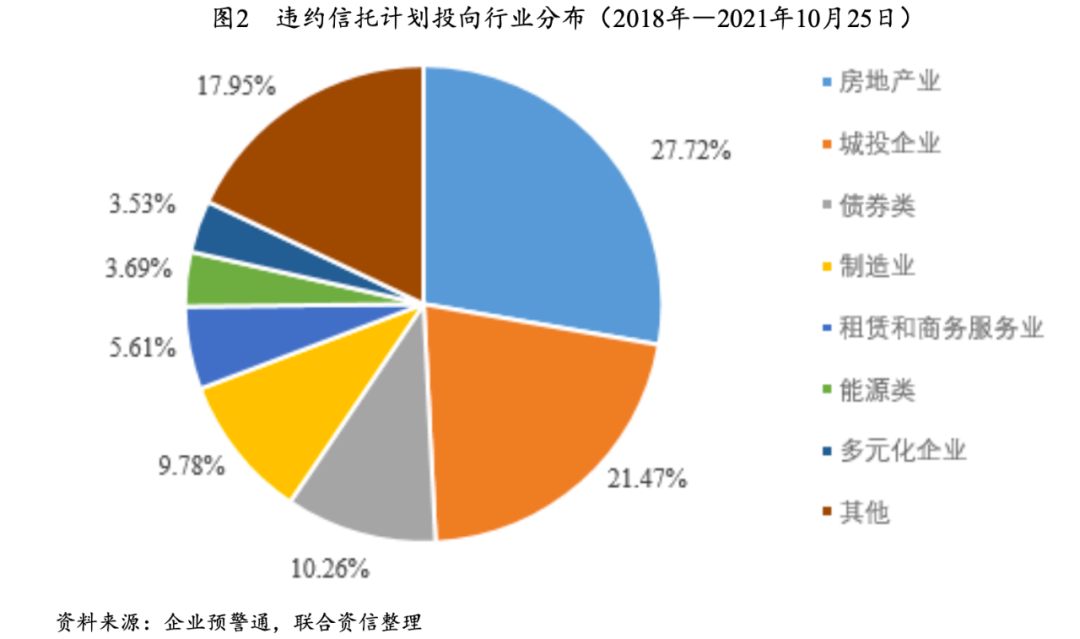

2018年至2021年10月25日,违约的信托计划共1079只,但是由于部分项目缺乏融资人、底层用款人或资金用途等关键信息,无法进行有效分析,联合资信经过筛选后得到625只违约信托计划。以下分析仅针对625只样本信托计划,可能结论和实际情况存在偏差。

截至2021年9月底,我国信托行业共存续资金信托规模15.67万亿元,其中投向基础产业12.52%(余额1.96万亿元)和房地产业12.42%(余额1.95亿万元);与此相对应,625只违约信托计划中投向城投类企业(对应上述基础产业)和房地产业的占比分别为21.47%和27.72%。如果不考虑债项金额的差别,投资于城投类企业和房地产行业信托计划的违约率明显高于其他产业类投资。

债券投资类违约的信托计划是由所投资的公私募债券违约(如腾邦集团有限公司、永泰能源股份有限公司、新光控股集团有限公司、亿阳集团股份有限公司等)从而导致该信托计划发生违约。其他行业违约的信托计划总体占比较低。

总体看,信托计划违约的行业分布较集中,下文重点分析城投企业、房地产业及制造业。

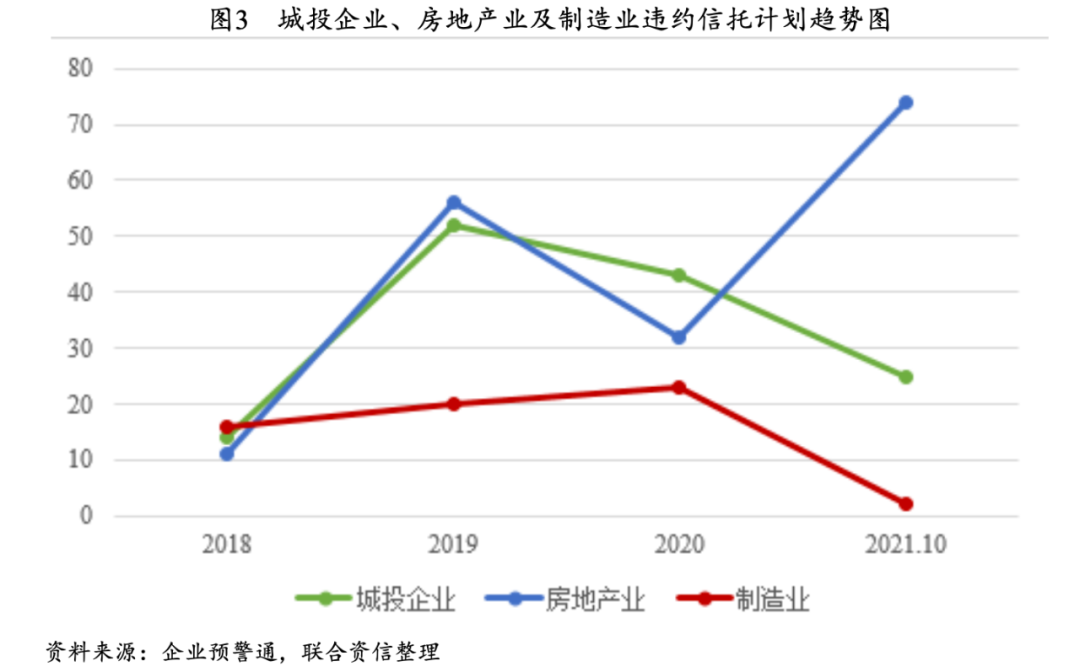

(2)城投企业违约信托计划数量呈下降势头

投向城投企业的信托计划于2018年首次爆出违约,并于2019年违约数量达到峰值,此后违约数量呈下降趋势(图3)。我们发现违约所涉及大部分地区的财政收入并未有质的提升,地区债务压力仍然很大,但是违约的信托计划明显减少,我们分析主要是以下原因:

①披露数量的减少:信托计划实际违约发生,但各地为维护地方金融稳定,城投企业、政府、信托公司及资金方约定通过展期、置换等形式私下解决,并约定不得对外公开披露。

②政策导向:例如各地区金融工作会议提出坚决杜绝“逃废债”、国企“零违约”、违规举债“违约追责”等制度的陆续推出,稳定了城投企业的公开债券再融资,保证标债到期按时兑付,同时也在一定程度上刺激了其他尚未发生违约信托计划(或潜在发生违约信托计划)的省市,或到期兑付,或私下协商解决。

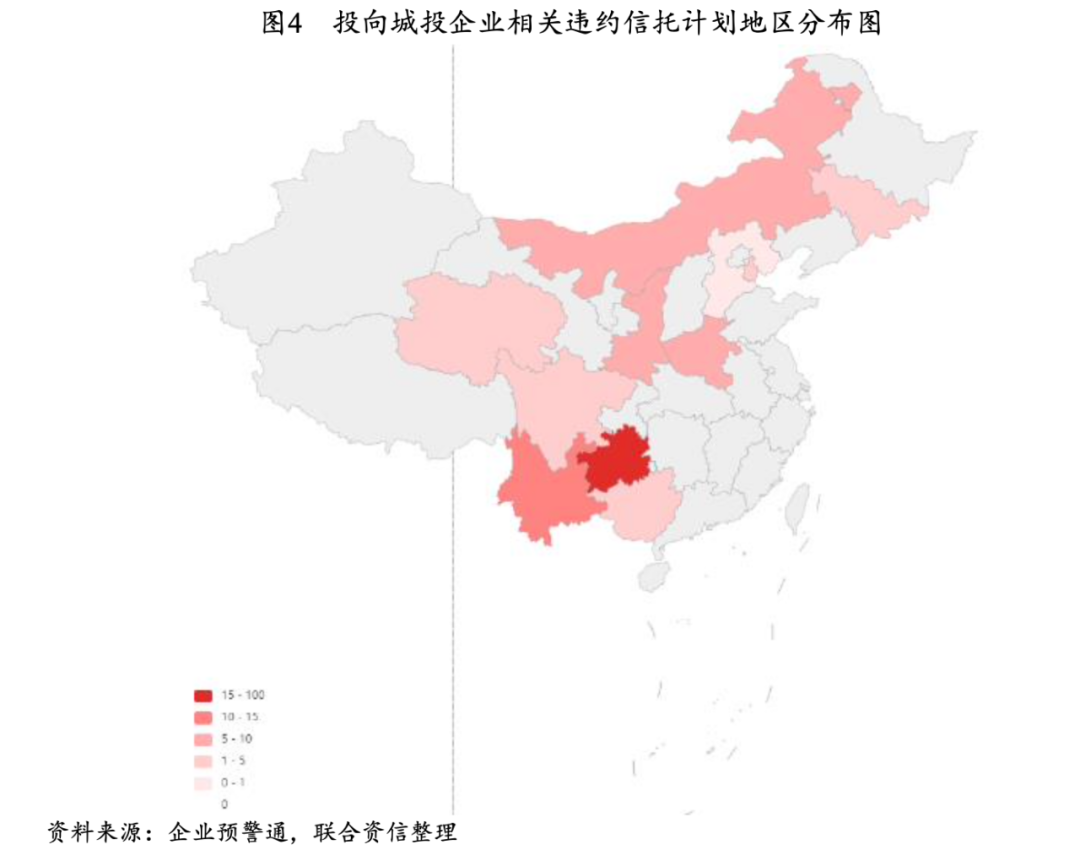

东部经济发达地区未发生信托计划违约;贵州信托计划违约最多

从违约地区分布来看,城投企业违约的信托计划分布在13个省份。其中,贵州省违约71只(占比52.99%)、云南省违约15只(11.19%)、陕西省9只(占比6.72%)、内蒙古自治区违约8只(占比6.72%),河南省违约7只(占比5.22%),其他省份相对违约数量较少。此外,贵州省违约的信托计划遍布各州市,云南省违约的信托计划主要集中于楚雄州、德宏州、曲靖市和保山市。其他省份违约的信托计划主要集中在单个区县,并未向全省蔓延。

从城市层级来看,违约城投企业多为区县级平台,其中贵州省遵义市及下辖区县违约最多,且2021年发生违约的平台绝大部分不是第一次发生违约。

总体看,发生违约的城投企业大多所属区县级平台,地区以西部地区为多。西部地区区县级平台地方财力有限(一般公共预算收入低,对转移性支付依赖高,卖地政府性基金收入小),财政支出高,债务杠杆高,地方金融机构(主要是当地农商行、农信社等)规模亦不大,仅靠当地财政金融资源无力解决违约现状。

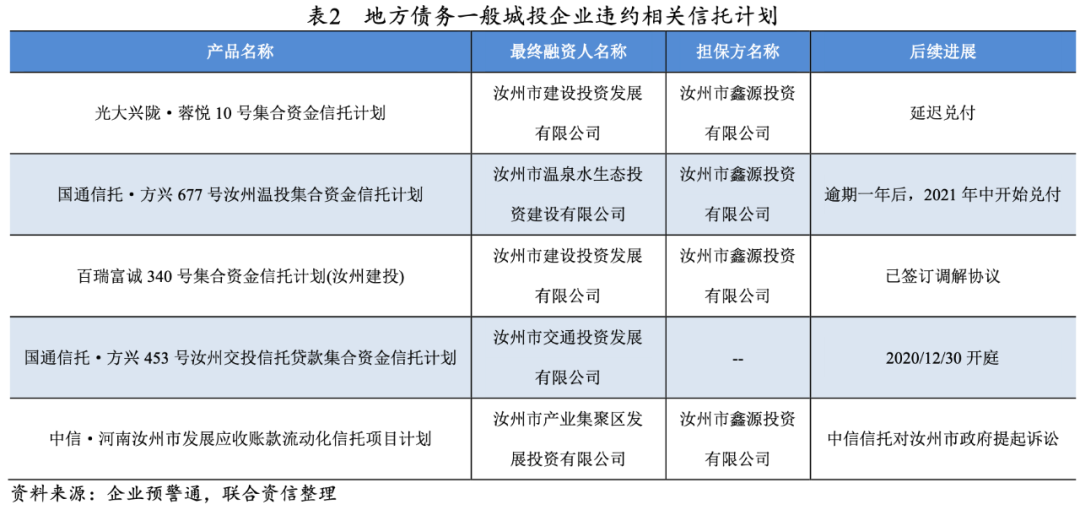

政府及城投企业因协调问题而导致信托计划违约

此外,尚有部分城投企业所在区域债务压力相对一般(和西部地区区县相比),但依旧出现违约(详见下表的河南地区企业),此类信托计划违约往往出乎市场意料且不可预测。我们认为,该类地区所在地政府仍有多方资源可以动用,借新还旧尚可维持,此类违约信托计划,或与城投企业及相关政府之间的协调问题有关。如下表中违约的信托计划,部分经过诉讼协商后,已经兑付,证明相关主体仍有偿债能力,违约原因更多是因为协调方面问题。

城投企业对民企担保,代偿延迟而出现违约

部分违约城投企业由于对民企担保而发生违约事件(如下表),由于民企发生违约事件,但担保方拒不履行代偿职责或延期代偿,从而导致城投企业关联发生违约事件。但是此类违约的信托计划整体数量不多。

总体来看,自2019年以来,城投企业违约的信托计划数量明显减少。出现信托计划违约的城投企业大多信用资质较低,地区主要分布在中西部省份的区县地域;AAA级别的城投企业尚未出现信托计划违约事件。

(3)房地产信托计划违约蔓延

2018年5月,中信信托发布《中信•天房2号贷款集合资金信托计划第二次临时信息披露报告》中称,天津房地产集团有限公司(下简称“天房集团”)应于5月18日偿还的2亿本金及利息可能发生违约风险。这一“逼宫”行为瞬间将天房集团推上风口浪尖,同时也首次将房地产信托违约在市场中曝光。

2019年-2020年,房地产信托违约风险事件频发,违约主体以地方性中小房企为主,中信国安集团有限公司、广厦控股集团有限公司等少数区域性中型房企也发生违约。

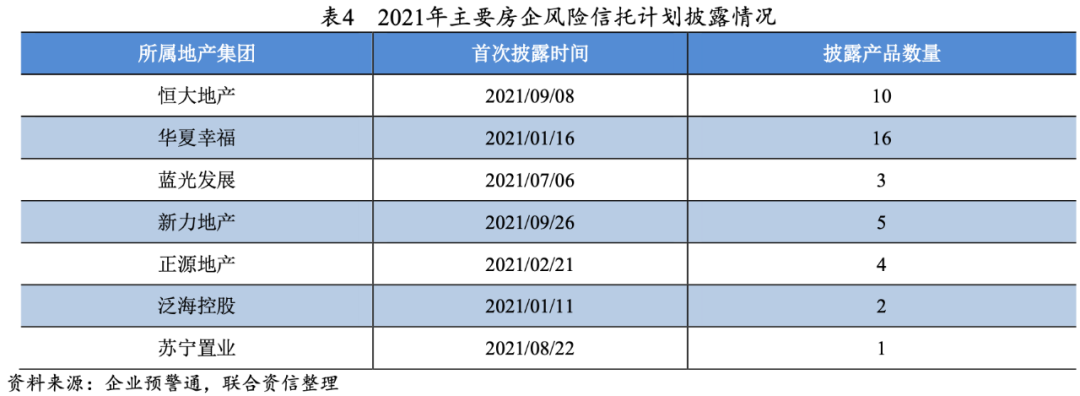

2021年,在“房住不炒”、房地产信托规模持续压降以及房企融资“三道红线”等多重监管约束下,房地产信托市场出现了违约历史高峰,且呈现出从不知名的地方性中小房企蔓延至全国知名头部房企的趋势。华夏幸福、恒大地产集团有限公司(以下简称“恒大地产”)、四川蓝光发展股份有限公司(以下简称“蓝光发展”)、新力地产集团有限公司(以下简称“新力地产”)等多家全国百强房企旗下的多只信托计划产品发生实质违约或风险事件。单个违约主体通常涉及多只产品和多家信托公司,信托产品的违约通常引发相关主体全面性的违约蔓延。

从发生信托计划违约的房地产公司来看,通常具有以下共同特征:①发展风格较为激进,依靠高负债、高杠杆驱动发展;②债务结构不合理,集中偿付压力大,且信托计划、资管计划、融资租赁等高成本的非标融资产品占比较高;③房地产主业中商业和旅游地产、工业园区及中高端住宅等产品占比较大,这些产品存在去化慢、资金占用量大的弊端,当房地产行业进入下行周期时受到的冲击较大;④土储分布不合理,区域集中度高或以三四线城市为主,销售回款受区域房地产政策影响较大;⑤部分违约的房地产公司盲目追求多元化发展,多元投资导致公司现金流被侵占,影响其原有业务的正常经营,挫伤公司偿债能力。

在行业政策高压、融资环境大幅收紧、销售回款周期拉长及到期债务偿还压力持续存在的背景下,房企信用风险预计将持续暴露。对于高杠杆、非标融资占比高、存货去化承压等抗风险能力较弱的房企,未来违约非标产品或将继续增长。

(4)制造业违约信托计划占比低,且以民企为主

工商行业作为信托资金投向的第一大行业(截至2021年9月底,工商企业共存续资金信托4.55万亿元,占比29.02%),但违约的信托计划相对较少(制造业违约的信托计划仅占比9.78%),与其体量匹配度不高。

违约的制造业信托计划中底层融资人子行业主要分布在机械制造、珠宝、材料等行业。其中,民营企业违约的信托计划占比(96.72%),包含康得新复合材料集团股份有限公司、武汉金凰实业集团有限公司、新光控股集团有限公司等。国企违约的信托计划主要融资人为大连机床集团有限责任公司和华晨汽车集团控股有限公司。上述列举制造业企业信托计划违约主要原因含财务造假、诈骗、盲目多元化扩张、经营效益差等。

2018年以来,经济增速放缓,金融监管趋严,社会融资信用紧缩,在这样的市场环境下,非标产品和标债类产品违约均呈现大幅增长的趋势。同时,非标产品呈现出一些独有的特点:①非标产品次级特征:同一城投企业融资人,其非标产品违约,但其标准债未发生违约。②违约时间不一致:部分企业由于非标产品先发生舆情事件,从而导致风险爆发,引发标债类产品违约。对于城投企业,作为最大股东的地方政府,其还款意愿和行为在非标产品是否能按时兑付中起到了至关重要的作用。③违约的隐秘性和披露的滞后性。非标产品发生违约后,债权人多采取隐秘处理,违约信息多存在于“小道消息”爆料披露。④房地产行业信托计划违约呈现出从不知名的地方性中小房企蔓延至全国知名头部房企的趋势,违约的头部房企通常涉及多只产品和多家信托公司,对信用市场影响较大。⑤制造业信托计划违约数量相对较少。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 【专项研究】非标违约回顾