面包财经

面包财经 作者:新华财经面包财经

来源:面包财经(ID:mianbaocaijing)

爱尔眼科近日公布的三季报显示,该公司2021年前三季度实现营收115.96亿元、扣非后归母净利润21.75亿元,同比分别增长35.38%、37.58%。公司2021年第三季度营收、扣非后归母净利润同比分别下降3.48%和5.38%。

2009年上市以来,爱尔眼科通过内生外延扩张,实现医院数量和业绩均大幅增长。与此同时,公司也积累了庞大的商誉,目前已超过净资产的三成。如果未来业绩增速放缓趋势延续,公司可能存在商誉减值的风险。

2009年上市以来第二次录得单季度营收同比下滑

爱尔眼科是一家眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚。

屈光手术是爱尔眼科最主要的收入来源,2021年上半年的主营业务收入占比达到38.78%。其次为视光服务、白内障手术业务,同期的主营业务收入占比分别为20.78%和14.62%。

图1:2021年上半年爱尔眼科主营业务收入分布

查询历史数据发现,2021年第三季度是爱尔眼科2009年上市以来第二次出现单季度营收同比负增长,上一次是2020年第一季度,主要受到疫情的影响。同时,公司扣非归母净利润同比下滑的情况也并不多见。

图2:2019Q1至2021Q3爱尔眼科单季度营收、扣非后归母净利润同比增速

对于第三季度营收下滑,爱尔眼科表示,2021年7-9月,在去年同期基数较高的情况下,湖南、湖北、广东、四川、重庆、江苏、新疆等地先后出现疫情反复,对所在地医院的业务开展造成较大影响。

内生外延扩张医院数量 业绩增长同时积累大额商誉

爱尔眼科是创业板首批28家上市公司之一。上市以来,公司股价已累计上涨超过60倍(前复权),是沪深两市的一个长牛股。公司股价上涨很大程度上得益于其通过内生和外延的方式,持续扩大医院规模,进而带来业绩增长。

据公司2009年披露的招股书,公司当时在全国12个省(直辖市)设立了19家连锁眼科医院,2008年的门诊量累计为63.11万人次,手术量为6.64万例。到了2020年末,公司拥有境内医院146家,门诊部88家,全年门诊量754.87万人次,手术量69.47万例。爱尔眼科扩张的一个重要方式是通过并购基金先进行体外培养,等到医院运营成熟后再收购进入上市公司体内。

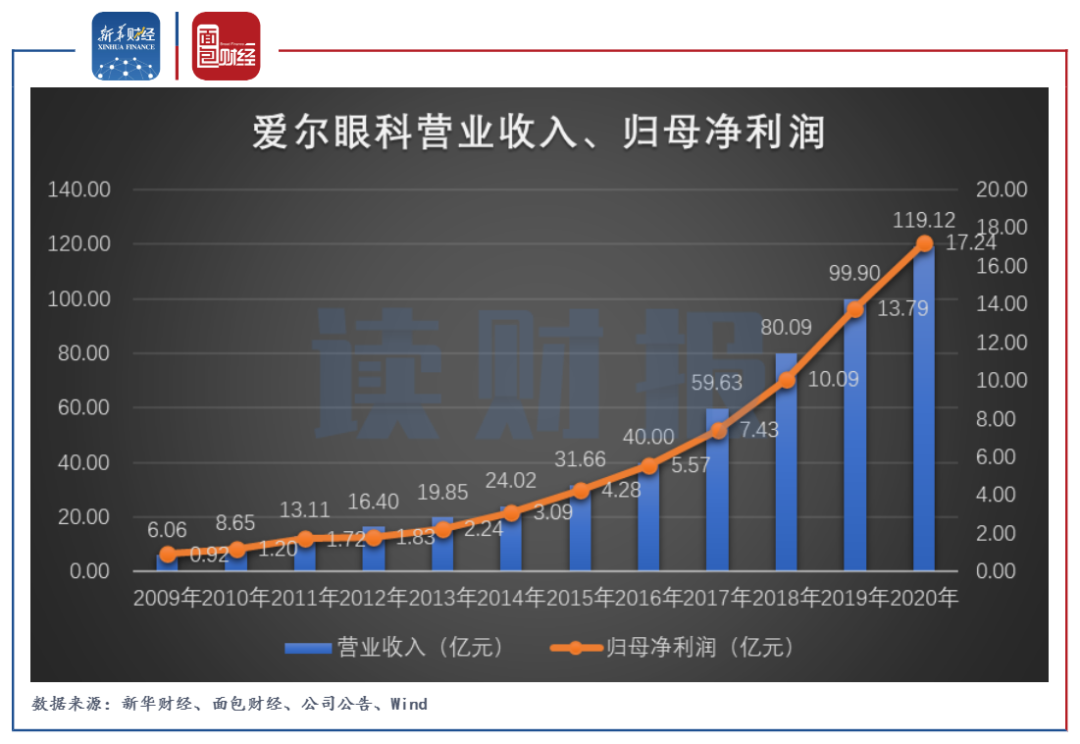

业绩方面,公司的营业收入从2009年6.06亿元上升至2020年119.12亿元,同期的归母净利润则从0.92亿元上升至17.24亿元。

图3:2009年至2020年爱尔眼科营业收入、归母净利润

进入2021年以来,爱尔眼科仍在持续扩张。2021年3月下旬,公司公告向特定对象发行股票的预案,拟募资不超过36.5亿元用于长沙爱尔迁址扩建项目、湖北爱尔新建项目、安徽爱尔新建项目以及补充流动资金等用途。截至2021年6月末,公司已拥有境内医院155家,门诊部107家。2021年前三季度,公司投资活动产生的现金净流出达16.54亿元,主要系支付股权收购款以及购置长期资产增加所致。

在10月19日最新发布的一份收购公告中,公司拟收购爱尔安星持有的鞍山爱尔55%股权、沧州爱尔51%股权、阜阳爱尔51%股权、廊坊爱尔72.7273%股权以及秦皇岛爱尔80%股权。

但另一方面,由于持续收并购扩张,爱尔眼科积累了大额商誉。数据显示,公司的商誉金额由2009年时0.05亿元上升至2021年第三季度末41.26亿元。自2017年以来,公司商誉金额占净资产的比例持续高于30%。

图4:2009年至2021年Q3爱尔眼科商誉金额及占净资产比例

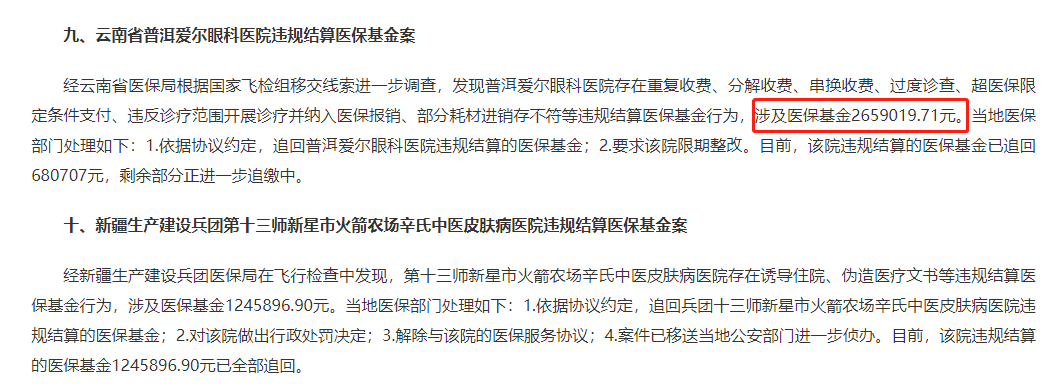

此外,随着管理规模扩大,公司也面临着合规、医疗纠纷等潜在风险。公开资料显示,爱尔眼科子公司曾因违规使用医保基金、违法发布广告等原因受到行政处罚。比如,国家医保局于2021年6月29日曝光10例典型案例,其中就包括普洱爱尔眼科医院存在重复收费、分解收费、串换收费、过度诊查、超医保限定条件支付、违反诊疗范围开展诊疗并纳入医保报销、部分耗材进销存不符等违规结算医保基金行为,涉及医保基金约265.9万元。

图5:国家医保局2021年第四期曝光典型案件

高瓴资本退出前十大股东 竞争对手拟扎堆上市

2021年年初至10月27日收盘,爱尔眼科股价累计下跌20.11%。至10月27日收盘,公司市值约为2500亿元,市盈率(TTM)超过110倍。

根据最新三季报披露,爱尔眼科持股分散度持续提升,股东户数由6月末约19.55万户上升至最新的27.08万户。前十大股东中,高瓴资本消失、香港中央结算有限公司减持约622.25万股。不过,明星基金经理葛兰管理的中欧医疗健康混合型证券投资基金增持3557.66万股晋升为第五大股东。

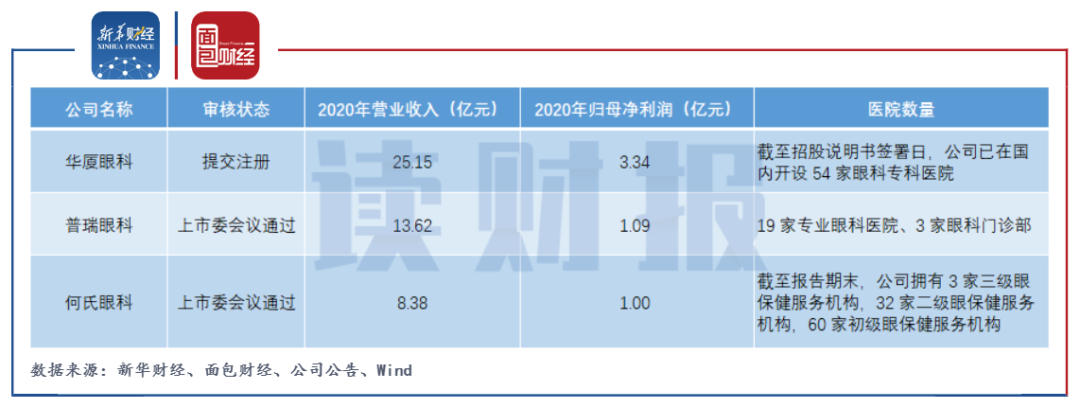

爱尔眼科的主要竞争对手包括北京同仁医院、广州中山大学中山眼科中心、上海复旦大学附属眼耳鼻喉科医院等公立医院以及部分民营眼科专科医院。值得注意的是,民营眼科专科医院正在加速登陆资本市场,未来或对爱尔眼科构成较大的竞争压力。

图6:拟上市民营眼科专科医院

公开资料显示,华厦眼科创业板上市目前已处于提交注册阶段。截至最新招股说明书签署日,华厦眼科已在国内开设54家眼科专科医院。此外,普瑞眼科、何氏眼科的上市申请也已获得上市委会议通过。(CJT)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!