后稷投资

后稷投资 作者:丁联诚

来源:后稷投资(ID:houjiamc)

四大AMC作为不良债权资产一级市场主要参与者和二级市场重要参与者与供给者,占据不良资产市场绝大部分市场份额。四大AMC和政府、大型机构的深度合作关系、获取不良资产的能力、获取资金低成本优势、多年积累的品牌客户网络和品牌优势、领先的不良资产运作和处置能力、以及人才优势都是其他机构难以比拟的,在当前及可预见未来的不良资产管理行业竞争格局中,四大AMC仍将继续处于行业主导地位。

2018年1月1日,原银监会颁布《金融资产管理公司资本管理办法(试行)》,引导资产管理公司按照“相对集中,突出主业”的原则,聚焦不良资产主业。同时,封堵“影子银行”的金融监管政策密集出台,金融AMC资产管理业务开展受限,经历了前几年的快速扩张,四大金融资产管理公司(AMC)纷纷强调2019年回归不良资产主业。

一、受让情况

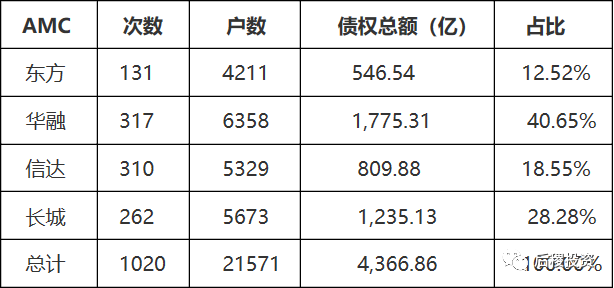

(一)、市场占比

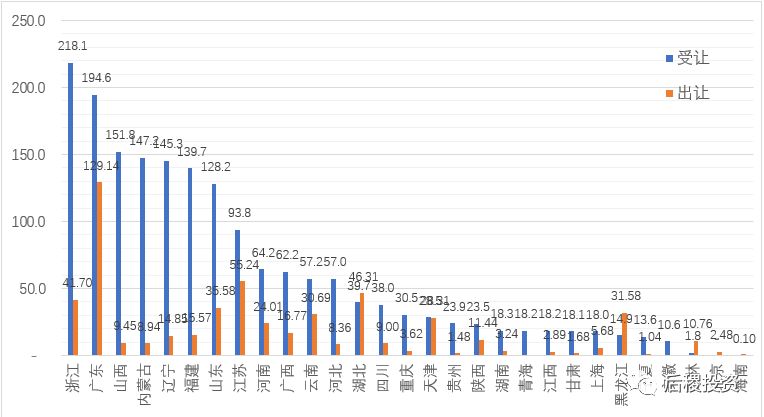

华融资产受让债权总额、受让次数、户数在四大AMC中都排在首位,其中受让债权总额占四大AMC的比例高达40.7%,而东方资产则在这三个指标均排在末尾。

(二)、受让来源

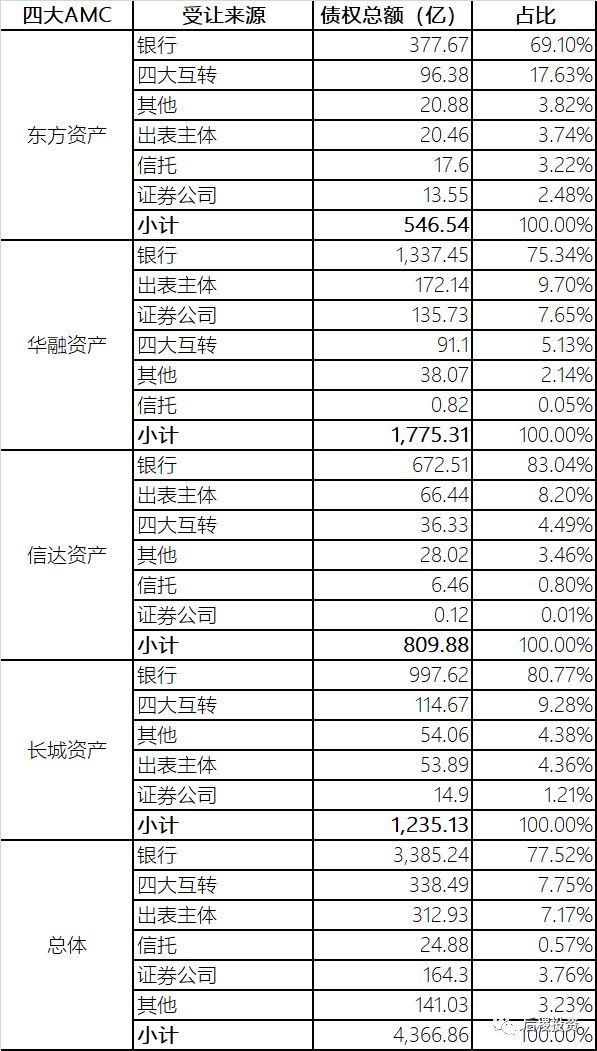

按2018年银行出让了4500亿债权计,四大AMC从银行共受让了3385亿,市场占比为75.2%。此外,四大间相互转让、银行常用出表通道再次转让给四大的情况也不少见。

二、转让情况

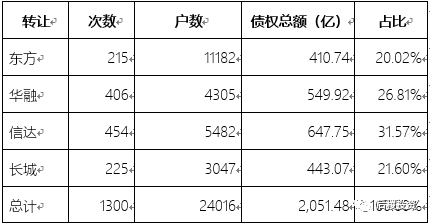

(一)、市场占比

从债权出出让情况来看,四大AMC之前的差异并不是太大,其中,信达以31.57%的占比排在首位,在受让金额远低于华融的情况下,出让金额实现的反超,可见信达通过债权转让的形式处置不良资产的力度及效率相较于同行更大。

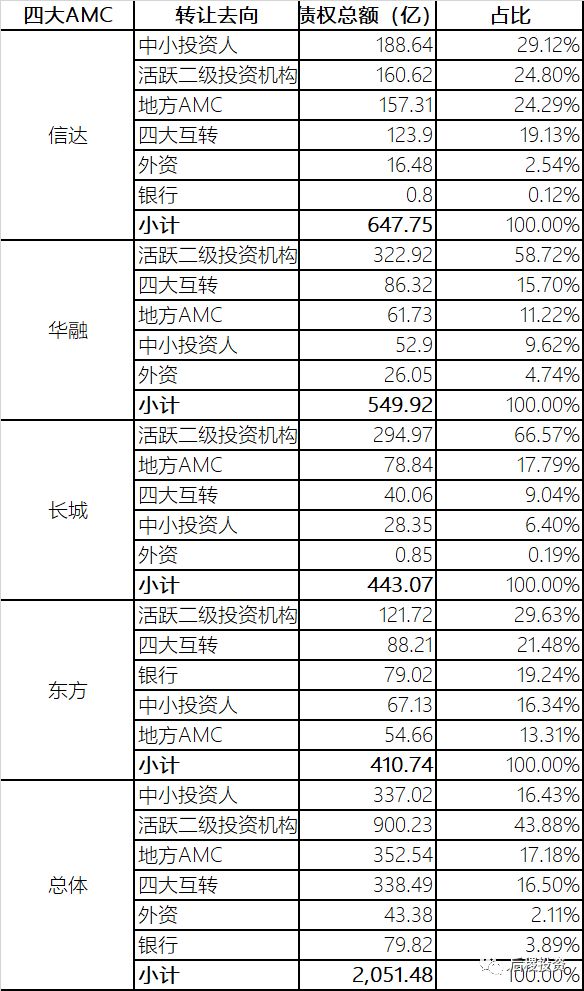

(二)、转让去向

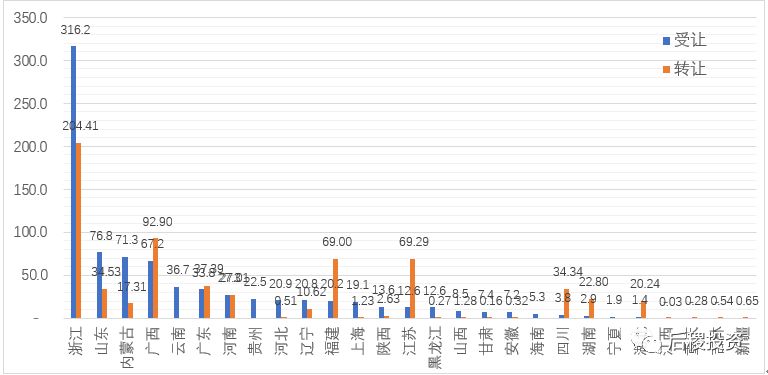

从四大出让债权的去向来看,活跃二级投资机构的承接金额最大,占比高达43.88%,地方AMC、四大间的互转与其他中小投资人购买的比重相当,相比而言,外资在2018年出手较为谨慎。

分四大AMC个体看,信达转让的债权中,承接比重最高的是中小投资人,活跃二级投资人、地方AMC、四大互转占比都在20%左右,该结构显示出信达转让债权批发与零售并重的格局;华融与长城相似,活跃二级投资机构比重远超其他主体,中小投资人占比很小,呈现出批发为主的态势;而东方资产的承接方中,各主体占比差异不大,批发、零售业务较为均衡,此外,东方转让给银行的债权占比近20%,全部流向河北地区的城商行及农商行。

三、对比分析

(一)分月趋势

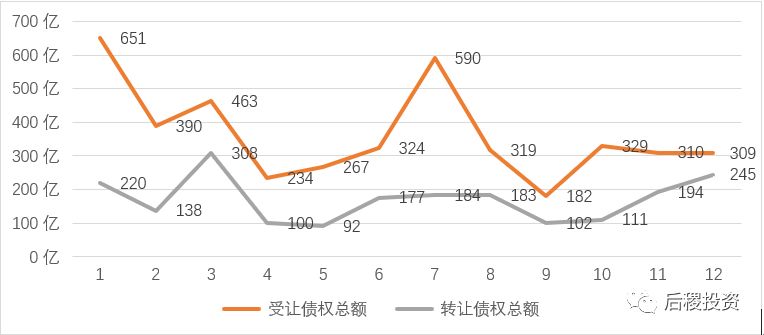

从四大AMC受让端来看,主要是承接银行批量转让的一级包,其波动规律与银行分月出让的走势图(具体可参考《2018年全国不良资产市场白皮书-银行篇》)基本一致,呈现出1月和7月银行受让债权的次数明显升高,金额明显放量的现象,这主要是由于银行考核时点以及转让公开时点的滞后的因素。从分月的债权转让来看,成交金额变动趋势较为平缓,无明显规律。

(二)、分主体-地域

1、东方资产

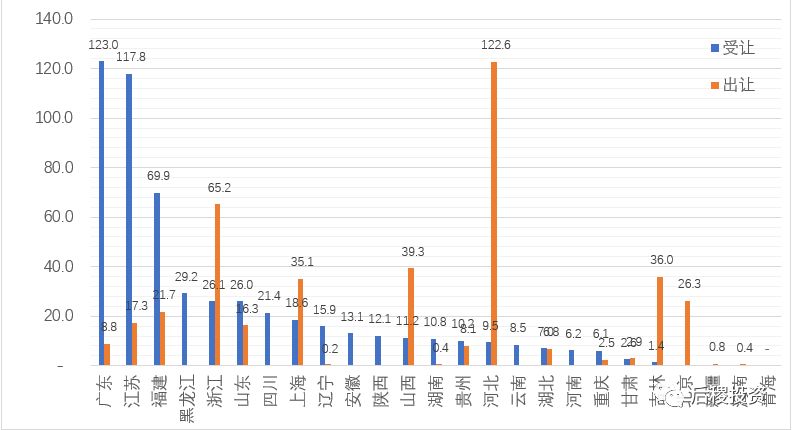

从公开数据来看,东方资产共受让了546亿债权,其中广东、江苏、福建三省金额明显高于其他地区,合计占总受让金额的56.83%;出让端看,排在前两位的是河北及浙江地区,这两个地区出让金额远高于受让金额,其中河北地区的主要债权转让对象是城商行及农商行。根据东方资产董事长吴跃在公开场合所表示的,2018年东方资产不良资产新增投放1538亿元,与上述公开受让数据相比,存在较大差距,笔者估计主要资金投向了非金融类的重组债权。

2、长城资产

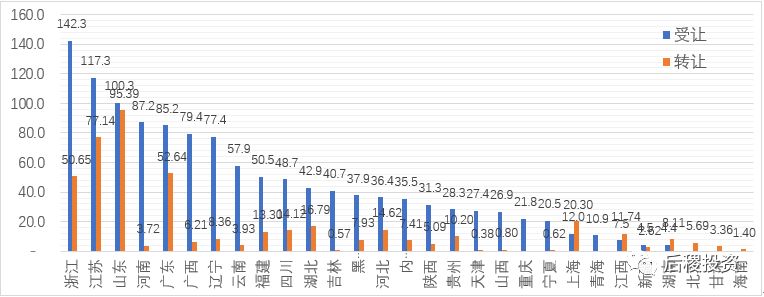

长城资产的分省受让数据较为均衡,基本能与当地银行业不良债权存量市场体量匹配,其中排在前五的浙江、江苏、山东、河南、广东共计占总受让金额的43.1%;而在出让端,山东、江苏、广东、浙江四省的规模远大于其他地区,贡献了总出让的67.15%份额,充分体现了这四个地区二级市场的流动性优势。

根据公开信息,2018年,长城资产聚焦不良资产主业,进一步规范非金融不良资产业务经营,停止单一固定收益类业务和房地产融资,全年实现1792亿元的金融不良资产收购规模,同比增长逾20%。全年新增出资收购非金融不良资产收购金额为416.44亿元,处置规模288.4亿元;2019年计划出资1080亿元收购不良资产,其中出资600亿元收购金融不良资产,出资480亿元收购非金融不良资产,较2018年,总金额大幅缩水近40%。

2018年处置回收现金262.14亿元,通过公开转让的形式处置债权金额为 443亿,若不考虑司法拍卖、重组和解等其他非转让处置形式,总体处置折扣率约为59.2%。

3、华融资产

(1)公开受让与处置

华融资产通过公开渠道共受让债权超1700亿,在四大AMC中排在首位,根据华融财报数据,2018年华融新增不良债权资产收购成本中,金融类资为558.20亿元,按这个口径折算下来的本息折扣率为32.8%。分地区看,浙江、广东、山东、内蒙古、辽宁收购金额排名全五,累计比重为48.25%,全国各省份总体分布比较均匀。

通过公开形式转让债权550亿,排在前五的地区包括广东、江苏、湖北、浙江、山东,合计占比56%。在华融处置类业务中,本年处置不良债权资产总计285.83亿元,产生的净损益为86.53亿元,毛利率约30.3%,整体处置回现率约67.7%,已结项目内含报酬率为14.5%,较上年增加2.6%。

(2)公开财务数据

以下数据通过整理华融2018、2017年度报告汇总:

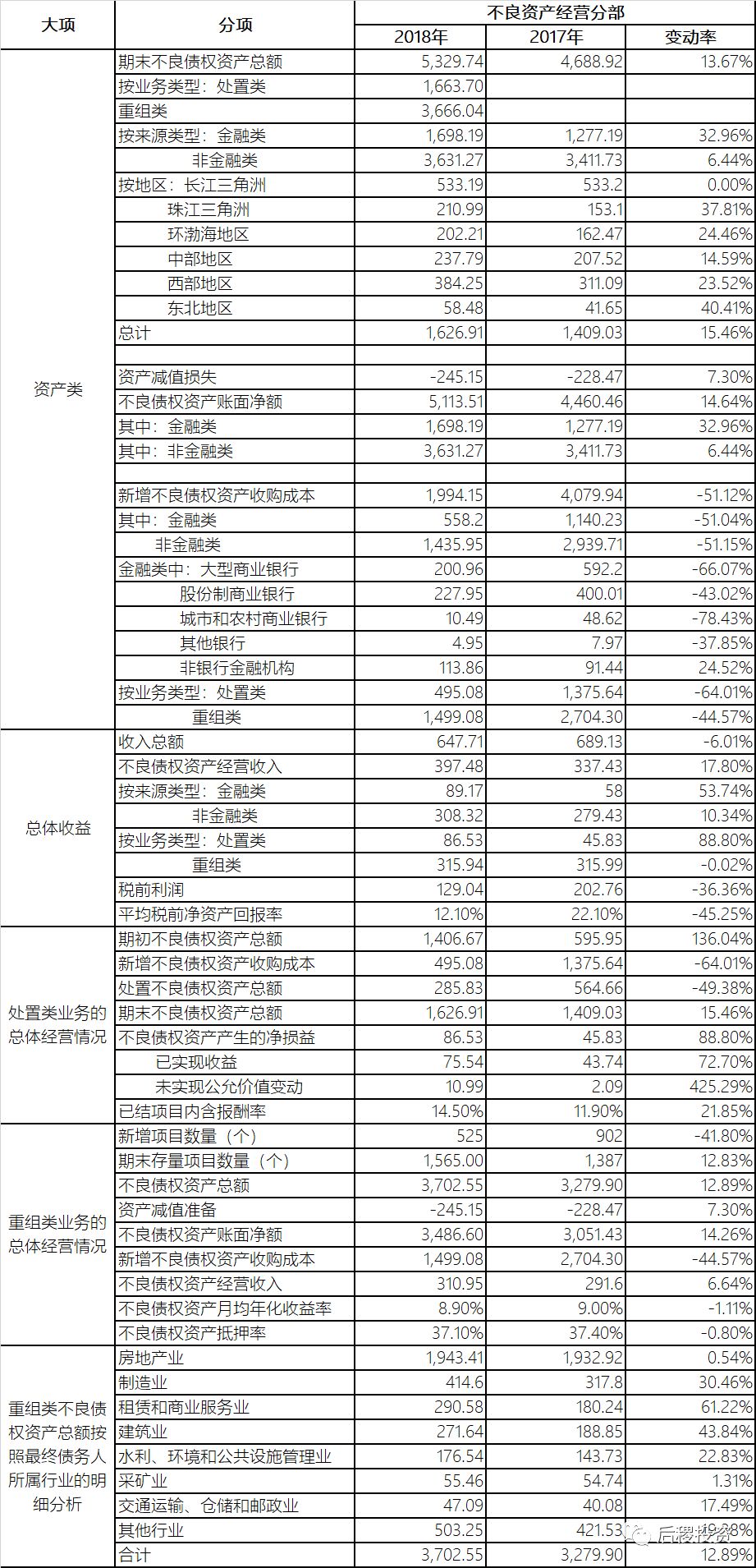

大概总结以下几点:

a. 期末不良债权资产总额5329.74亿,增长13.67%,其中处置类占比31.2%,非金类债权越占比68%,比重较2017年有明显下降,显示出华融进一步聚焦主业的倾向。

b. 分地区看,包括江浙沪两省一市的长江三角洲,期末存量基本没变,处置效率较高,而东北地区及珠三角地区存量大幅上升,存在一定的处置压力。

c. 新增不良债权资产收购成本1,994.15亿,较2017年相比,大幅下降51%,其中金融类与非金融类下滑幅度相当,而非银行金融机构的收购金额反而有所增长。

d. 金融类债权与处置类债权的收入大幅上升,项目内含报酬率由11.9%增加到14.5%,但整体平均税前净资产回报率下降了10%,主要受非金业务的资产减值影响。

e. 重组类业务资产月均年化收益率由9%下调到8.9%,基本保持稳定;重组类资产中,房地产行业占比高达52.5%,虽然相较2017年的58.9%有较大幅度的下降,但占比仍然很重,以整个不良债权资产账面净额的5,113.51亿为基数,房地产业务比重也达到了38%,在房地产行业持续调控的背景下,未来业绩可能会进一步承压。

4、信达资产

(1) 公开受让与处置

信达无论是受让端还是转让端,浙江地区都遥遥领先去其他省份,其中受让金额占全国总金额的39%,转让金额占31.56%;除浙江意外,信达在山东、内蒙古、广西一级市场较为活跃,二级市场中,在广西、江苏、福建三省市场份额也排在前列,合计占比35.69%。

信达2018年新增收购不良债权资产中,金融类为751.87亿元,然而全国公开数据中,已公告的债权受让金额是809.88亿,除数据收集不完整及部分受让债权未做公告等技术因素外,债权价格高昂的浙江市场占比过重,推高了信达整体收购成本。

在信达收购经营类不良债权资产业务中,本年处置不良债权资产总计358.42亿元,较上年增加13.64%,产生的净损益为114.42亿元,毛利率约31.9%,已结项目内含报酬率为15.5%,较上年降低2.3%。

(2)公开财务数据

以下数据通过整理信达2018、2017年度报告汇总

大概总结以下几点:

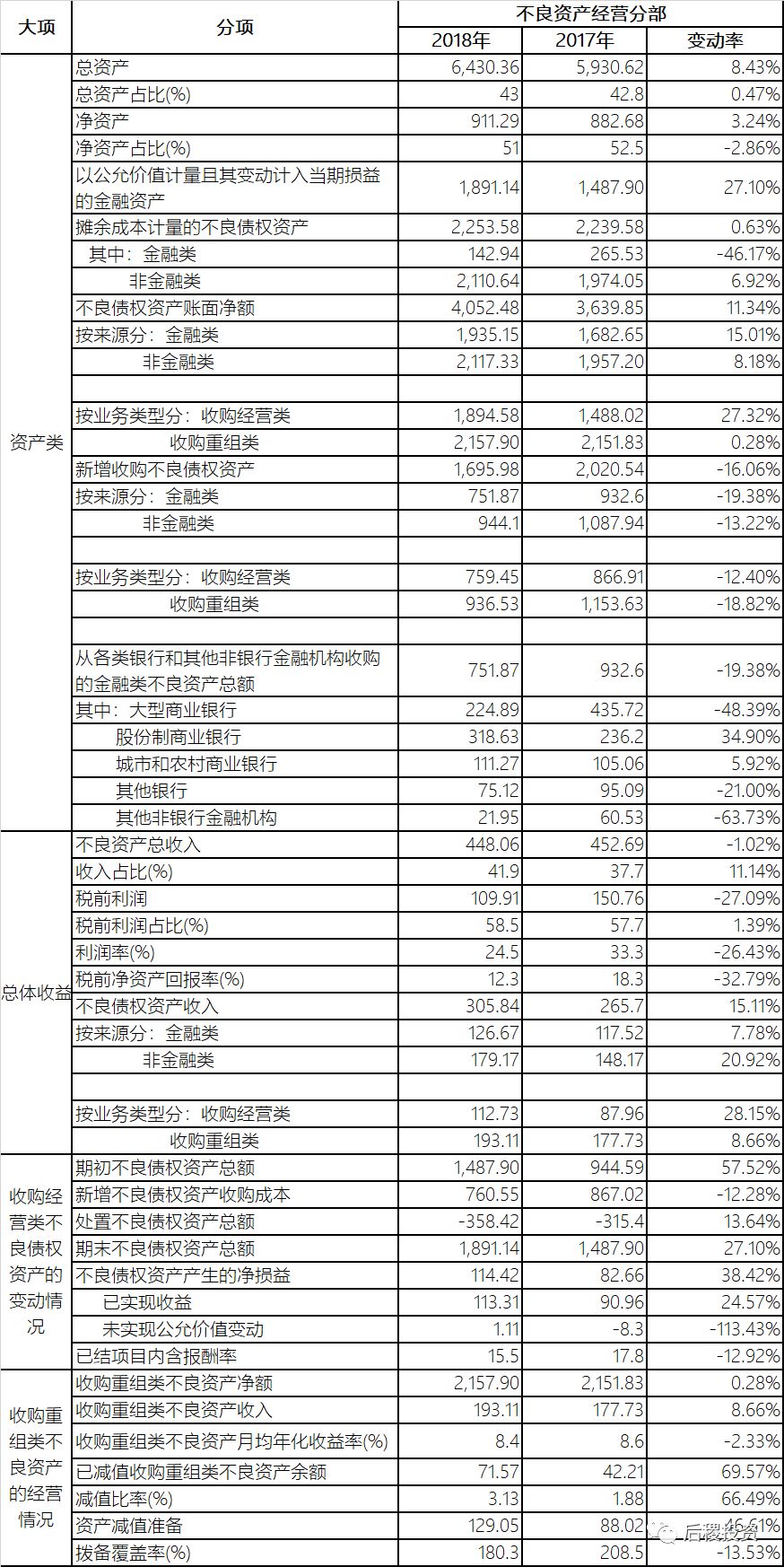

a 期末不良债权资产账面净额4052.48亿元,同比增加11.34%,其中收购经营类占比46.7%,非金类债权越占比52.2%,比重较2017年有所下降,信达资产在四大AMC中非金业务比重是最低的。

b 新增不良债权资产收购成本1695.98亿,较2017年相比,下降16.06%,其中金融类下降19.38%。

c 从收购来源的金融机构看,来自于股份制银行的不良债权大幅上升34.9%,显示出股份制银行处置速度在加快,城商行及农商行小幅上升5.92%,风险在逐渐释放。

d 收购经营类的债权处置收入大幅上升28.15%,但项目内含报酬率由17.8%降低到15.5%,但仍然高于华融的14.5%,整体平均税前净资产回报率下降了6%。

e 收购重组类业务资产月均年化收益率由8.6%下调到8.4%,主要是因为主动调整行业布局及客户结构,但已减值收购重组类不良资产余额大幅上升69.57%,减值比率由1.88%上升高到3.13%,远高于全国银行业不良率水平。

综合来看,四大AMC在2018年经营格局分化,整体经营业绩都有不同程度的下滑,其中,处置经营类业务表现较好,得益于较高的内含报酬率,对整体经营有一定的托底效应;重组类业务由于占比过高,尤其是在房地产行业,随着经济环境的下行,资产减值压力较大,拖累了公司整体业绩。由于市场竞争因素,四大AMC在一级市场收购规模呈现萎缩态势,且预计2019年会进一步收缩,为四大AMC回归主业蒙上了一层阴影。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“后稷投资”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!