克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

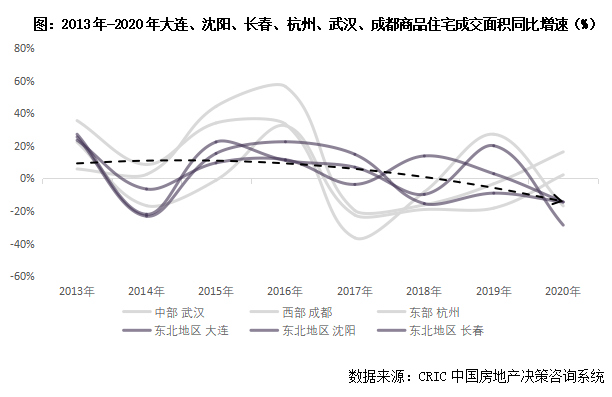

核心二线城市诸如沈阳、长春表现还是可圈可点,均在2019年迎来一波放量小高峰,2020年受新冠影响下皆有回调。

2021年2月18日,国家卫健委官网表示,人大代表提出的“建议国家率先在东北地区全面放开人口生育限制”很有参考价值,“东北地区可以立足本地实际进行探索”。一石激起千层浪,关于我国何时全面放开生育限制,以及东北地区的发展等话题都引起了公众的广泛讨论。讨论背后实则是经济发展停滞,区域人口外流等问题愈发凸显。

聚焦房地产行业,自2010年开始,东北楼市成交也偏离了全国整体趋势,走出了独立的行情,一方面东北销售面积增速明显不及东、中、西部城市,2018年起连续3年负增长;另一方面,整体开发投资增速虽然在2017年由负转正,但还是低于全国平均水平。不过核心二线城市诸如沈阳、长春表现还是可圈可点,均在2019年迎来一波放量小高峰,2020年受新冠影响下皆有回调。

究竟东北核心二线楼市发展又怎样的周期变化规律?未来3-5年能否迎来新的发展契机?又是哪些原因驱动或制约成交规模的增长?

东北楼市行情独立,增长乏力

经济疲软,人口外流

内需不足是主因(本节有删减)

2010年起,东北地区包括黑龙江、吉林、辽宁3省受经济增长失速和人口连年外流相互纠葛影响,房地产市场发展偏离全国整体趋势,行情逐渐独立。全地区投资、销售增速屡屡负增长,核心城市沈阳、长春、大连等缺乏韧性,住宅销售规模长线下行。

(一)东北楼市行情相对独立,房地产开发、销售落后于东、中、西部(本节有删减)

2010年后东北地区,包括辽宁、吉林、黑龙江3省,房地产发展逐渐偏离全国主航道。不仅开发投资额增速自2014年以来进入负增长区间,行业销售规模也常年低于东中西部地区,自2018年起已连续3年负增长。

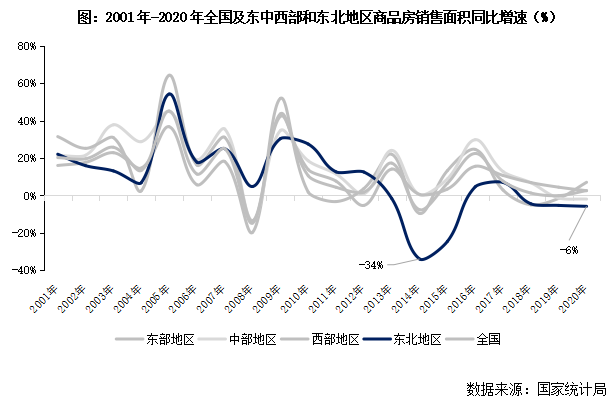

1、东北销售面积增速自2010年来急跌缓增,2018年起连续3年负增长

东北地区行业销售规模长势下行,2018年起已连续3年负增长。东北地区商品房销售面积自2010年起增速逐年回落,并增速长期低于全国及其他地区。具体来看:

2010年起东北地区商品房销售增速长势下行,与其他地区波动行情相独立。2013年起行业规模进入负增长,2014年达到历史低点,销售面积同比下降34%。2016年-2017年短暂复苏,2018年起楼市连续3年负增长。2020年东北地区商品房销售面积同比下降6%,降幅较受疫最为严重的中部地区仍大4pts。此外,横向来看东北地区商品房销售面积同比降幅逐年扩大,2020年较2018年扩大2pts。

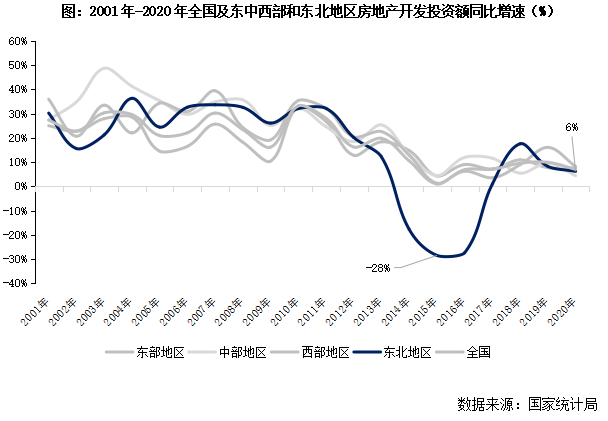

2、东北开发投资增速自2017年由负转正,目前仍显著低于全国平均(本节有删减)

(二)沈阳、长春、大连2020年成交量负增长,市场热度显著低于东部二线(本节有删减)

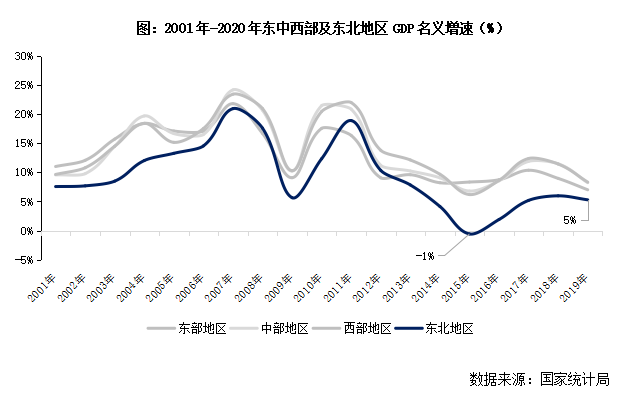

(三)经济增速大幅落后导致人口年流失超40万,内需匮乏,房地产势微

从根源来说,东北地区房地产市场所出现的“负增长”、“背离”等都是由于近十年黑吉辽3省经济发展失速后人口增长的倒退。

经济层面,东北地区GDP增速大幅落后其他地区。随着国民经济的发展,东北地区普遍以传统重工业为主的第二产业对整体经济增长的支撑愈发有限。随着地区资源逐渐枯竭,产能落后下东北地区GDP名义增速自2012年起逐步下行,2015年甚至同比负增长1%。至2019年虽有所回升,但GDP名义增速仅5%,大幅落后于东中西部地区。

随着经济增长动力愈发落后于中东西部地区,劳动人口逐渐由资源日渐枯竭的东北地区向经济富足地区转移,人口流失现象逐年严重。

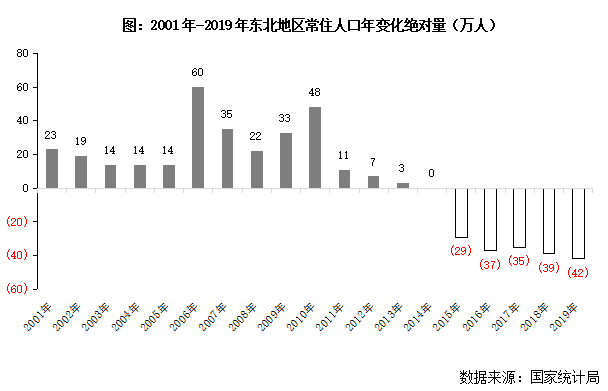

2010年起东北地区常住人口增长量开始逐年走低,2015年以后人口开始负增长且有逐年加剧趋势。2019年年末黑吉辽3省常住人口分别减少7.6万人、13.33万人和21.8万人,合计减少42.7万人。

总而言之,东北地区人口流出与经济倒退是一个复杂问题,二者相互纠葛下共同导致了黑吉辽3省房地产市场近十年背离全国走势,投资、销售增速屡见负增长等现象。

就对东北地区城市中长期房地产市场预判而言,我们认为由于各城市秉性不同不可一概而论,因此下面选取商品住宅年成交规模较大的沈阳、长春、大连3城,依城市秉性从不同角度对未来3-5年楼市能否上行“因地制宜”地进行研判。

沈阳:3-5年结束回调期进入稳升期

预计年成交规模1500万平(略)

(一)发展脉络:“10年3阶梯”新房规模锚定至1450万平,单周期40个月(略)

1、大周期:2019年冲高,2020年回调,年成交规模持稳1450万平(略)

2、小周期:单个周期持续40个月上下,月成交规模稳定于120平(略)

(二)市场特征:沈北成为市场成交主力,收紧性政策延长楼市周期(略)

1、区域轮动:2018年后苏家屯、沈北为成交主力,支撑全市规模阶梯爬升(略)

2、政策影响:成交走势与调控政策高度相关,4次收紧延长楼市回调周期(略)

(三)3-5年预判:楼市成交进入稳升期,年成交规模预计上探至1500万平(略)

1、市场预将进入稳升期,沈北热区延续支撑全市规模上探1500万平方米(略)

2、城镇居民房价收入比低于7年,购买力可支撑中期需求稳定释放(略)

大连:高位持稳波动加剧

3-5年内成交规模预期在500-600万平

与东三省省会城市相比,大连房地产发展可以用“遥遥领先”来形容,虽然成交量不及沈阳,但是整体商品住宅成交均价已近1.5万元/平方米,显著高于沈阳、哈尔滨、长春等城,目前整体成交规模增速已然放缓,预计3-5年内仍难以突破此前高点,年成交量大概率持稳500-600万平方米。

(一)发展脉络:成交量剧烈波动后进入慢增长期,难涨难跌,持稳600万平

大连市场发展总体可分为两个阶段,2011年之前为“大涨大跌”的剧烈波动期,2012年之后高位持稳,波动加剧,波幅减小。而细化到月度数据,可以看出大连成交变动每一个波段周期基本都持续在30-40个月之间,即3年为一周期,纺锤波动期和狭长上&下行周期紧密相连。

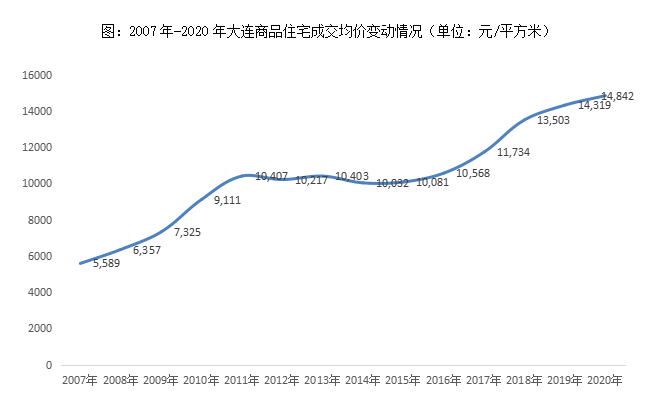

1、大周期:2011年为界,“大涨大跌”向平稳期过渡,房价逼近1.5万元/平

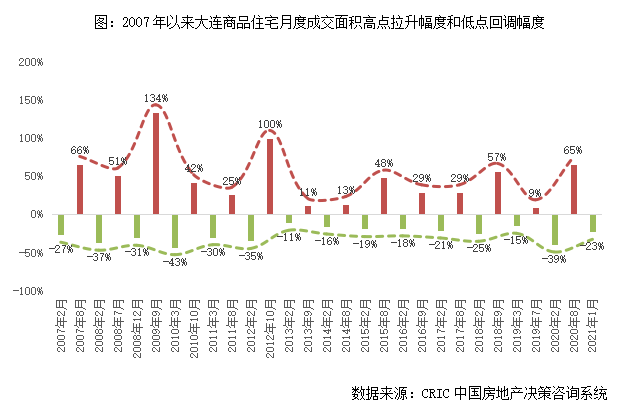

纵观大连2007年以来商品住宅成交量变化情况,以2011年为界,分为两个区间:

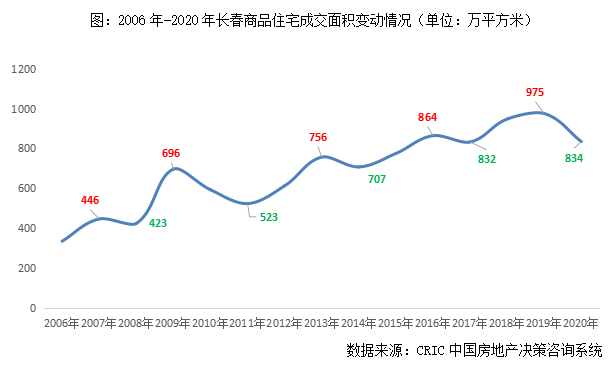

2007-2011年为“大涨大跌”的剧烈波动期,这点与全国楼市行情表现基本一致。2008年受全球金融危机影响,房地产市场不振,中央开始陆续出台免税、降税、降低首付比例等各类优惠政策刺激楼市,2009年初更是提出了“7折利率购房”的概念,大连楼市在这波强刺激下,2009年迎来一波放量高点,年成交量达834万平方米。2010年随着“国十一条”出台,楼市调控转向,“防范泡沫扩大,遏制房价过快上涨”成为主基调,以此也带来了大连楼市稳步回调,2011年降至低点,仅为485万平方米。

2012年-2020年为涨跌幅均持续放缓的平稳期,高点、低点均未突破。2012-2014年市场小幅波动,2014-2017年迎来稳步上行,至2017年上行至阶段性高点772万平方米,不过随着2018年3月大连相继加码限购、限售、限贷,整体市场由升转降,迎来稳步下行,2020年全年商品住宅成交量仅为508万平方米。

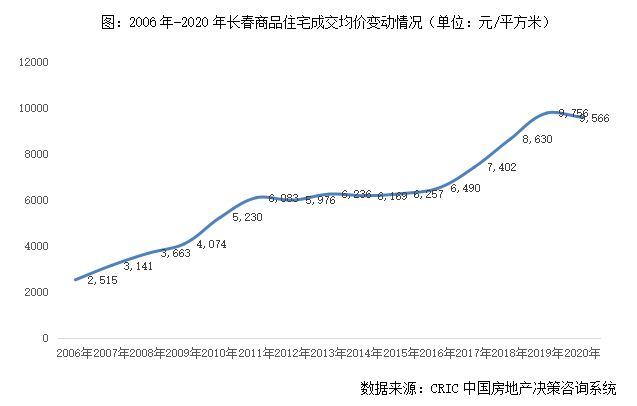

房价层面,大连商品住宅成交均价呈现出“阶梯性”爬升特点:2017-2011年逐年递增至房价破万,2012-2016年高位持稳,并无太大波动,甚至出现小幅微降趋势,2017年开始进入新一轮爬升,2020年再度达到阶段性高点,商品住宅成交均价高位维持在14842元/平方米。

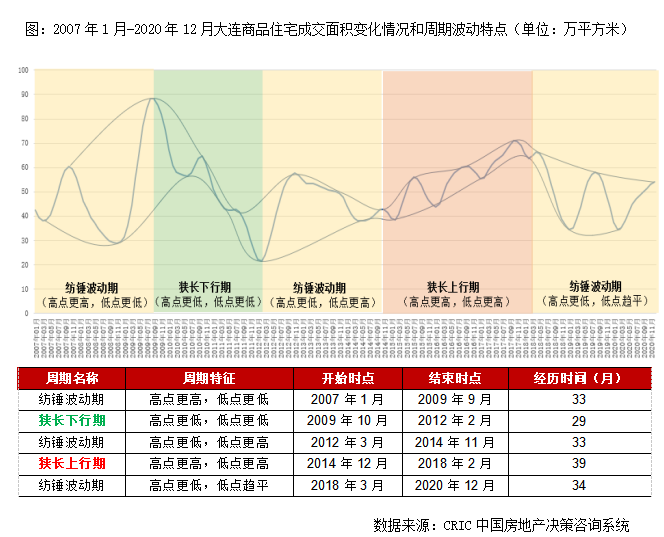

2、小周期:3年一周期,纺锤波动期与狭长上&下行期交替,高低点难突破

为了更好的分析大连楼市周期变化的规律,将时间尺度细化到月度,再用滤波进行平滑处理,将高点与高点相连,低点与低点相连,大体可以分为以下几个波段:

一是纺锤波动期,主要特征为高低点波幅较大,且相邻高点之间和低点之间并无显著的上行或下调趋势,市场波动持续加剧。大连楼市成交量在2007年1月-2009年9月、2012年3月-2014年11月、2018年3月-2020年12月皆呈现出此类特征。

二是狭长下行期,主要特征为高点更低,低点更低,市场波动下行,大连楼市在2009年10月-2012年2月月度成交量回调显著。

三是狭长上行期,主要特征为高点更高,低点更高,市场波动上行,2014年12月-2018年2月,市场热度持续回升,迎来了又一轮成交高点。

目前来看,大连每一个波段周期基本都持续在30-40个月之间,即3年为一周期,纺锤波动期和狭长上&下行周期紧密相连,纺锤波动后期就是低点和高点的互相弥合,然后就进入缓慢爬升的上行期或稳步回调的下行期。

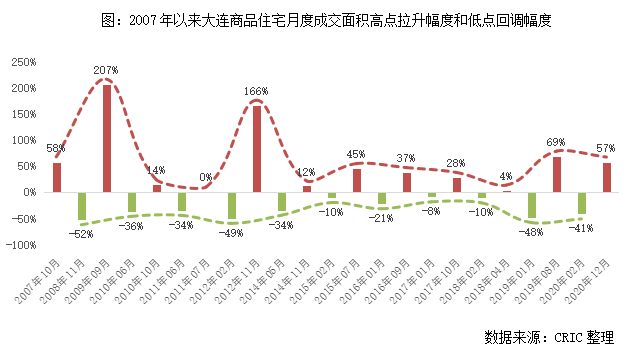

而从拉升和回调的幅度来看,以2011年为界,此前基本处于“大涨大跌”,中央政策利导是主要因素,2011年之后,大连基本呈现出相对独立的楼市行情,即便出台调控,力度尚属温和,对市场波动影响不算太大,此前的月度高低点均未突破,整体趋稳。

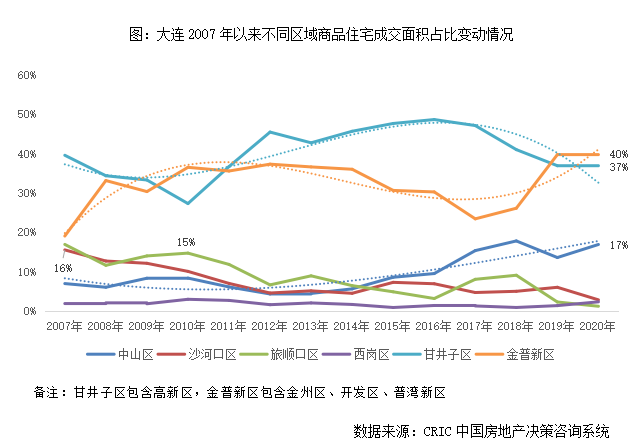

(二)市场特征:成交主力集中在外围金普新区,市场由刚需向刚改过渡

大连市场区域轮动的特征还是比较显著,一方面随着城市开发的逐步深入,市场成交的主力放量区域开始由内向外转移,即由主城中心区向外围诸如金普新区等规划利好区域转移,而从目前的成交结构来看,90-120平面积段占比稳步上升,市场逐步由刚需向刚改过渡。

1、区域轮动:主城向外围转移,金普新区凭价格优势、经济发展吸纳刚需

虽然大连商品住宅成交量整体趋稳,但是区域轮动方兴未艾,市场热度由原来的主城区向城市外围区域转移。一方面,核心主城沙河口区、西岗区成交占比稳步回落,2020年两区域商品住宅成交面积仅为28万平方米,累计成交占比不足5%,另一方面,边缘主城甘井子区(含高新区)和外围城区金普新区(含金州区、开发区、普湾新区)仍旧是成交主力,尤其是金普新区,成交面积占比自2017年以来节节攀升,2020年已达40%,成为新的成交热点板块。

究其原因,金普新区尚属整个大连的价格洼地,以低于城市均价的价格优势,即2020年商品住宅成交均价仅为10732元/平方米,吸引了大量刚需客群置业,尤其是2019年-2020年,成交量均超过甘井子区,成为区域成交量TOP1,此外,也与近几年来金普新区经济的飞速发展密切相关。

据统计局数据,2018年全区实现地区生产总值2311.2亿元,增长8%,占大连经济总量的30%,且营商环境稳步改善, 2018年全区新增市场主体2.7万户,其中外资企业178户,分别增长6.3%和10.6%。全年共签约联东U谷、恒大养生谷、巨人集团文化产业、科达利电池等重点内资项目54个,辉瑞制药三期、柏德汽车皮革三期、格劳博EV、松下电池二期等重点外资项目19个,储备重点在谈项目200多个。在年底举行的“项目浪潮年”启动暨项目签约大会上,现场签约项目达20个,投资总额超400亿元。

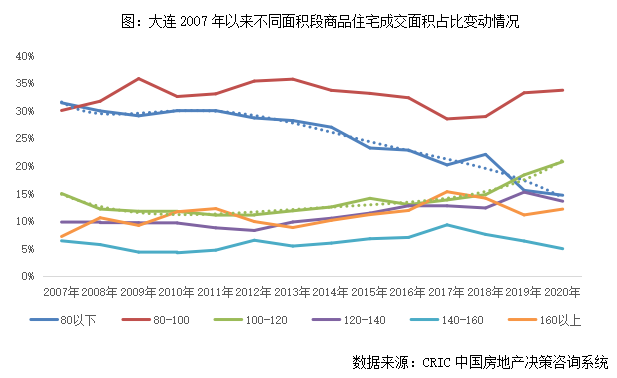

2、成交结构:80平回落,100-120平上升,80-100平持稳,刚改持续释放

从大连2007年以来成交面积段占比变化情况,我们也不难看出,整体市场由刚需向改善逐步过渡,主力成交面积段有稳步上扬趋势, 80平以下成交占比已由2007年的31%跌至15%,基本“腰斩”;80-120平稳中有增,尤其是100-120平刚改户型,2020年成交占比已增至21%,究其原因,一方面与品牌开发商供应结构密切相关,随着楼面价逐步提升,房企为拓展利润空间,户型设计也有大型化趋势;另一方面,房价稳步上扬下,更多居民置业考虑功能性和性价比,更愿意“一步到位”,100-120平基本可以满足“三口之家”或“二孩家庭”基本居住需求,加之总价适中,因而整个成交占比也呈现出稳中有增态势。

(三)3-5年预判:波动增加,波幅减小,成交规模稳定在500-600万平

从周期波动趋势来看,目前处于盘整期末期,3-5月之后预计重回下行周期,且持续时间大概在30个月左右,但是即便成交回调,预期年成交量也将持稳在500-600万平方米,并不会突破此前低点,主要是基于当前涨跌幅收窄,整体购房需求也趋于稳定。具体来看,

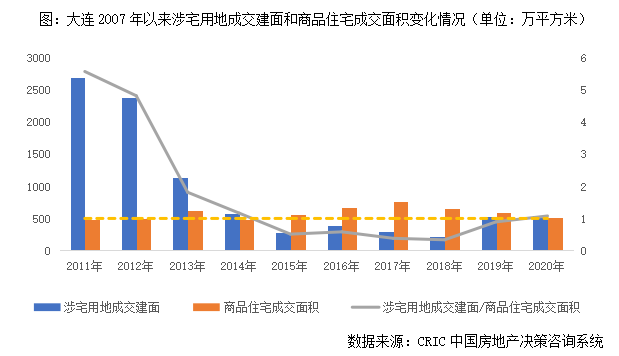

1、供地规模抑制需求释放,2019-2020年供求趋稳,3-5年高点难突破

经历了2010年的供地过量,大连政府为解决“高库存”问题不断调整供地规模,整体涉宅用地成交量开始呈现逐年下行趋势,2014年开始年涉宅用地成交规模开始低于商品住宅成交面积,供不应求的局面持续了5年,至2020年,大连因存在冷链输入风险,全年遭遇三波疫情,成交大打折扣,也使得2020年涉宅用地成交量略高于商品住宅成交量,达547万平方米,基本实现供需平衡。

值得关注的是,2014年以来大连年均涉宅用地成交面积均值仅为405万平方米,一方面达到了“去库存,调结构”的目的,另一方面,也从某种程度上抑制了成交的持续放量,可以推断,自2021年开始未来3年,若土地市场仍保持持续低迷的情况,整体成交量仍很难有进一步突破的空间,大概率重回下行通道。

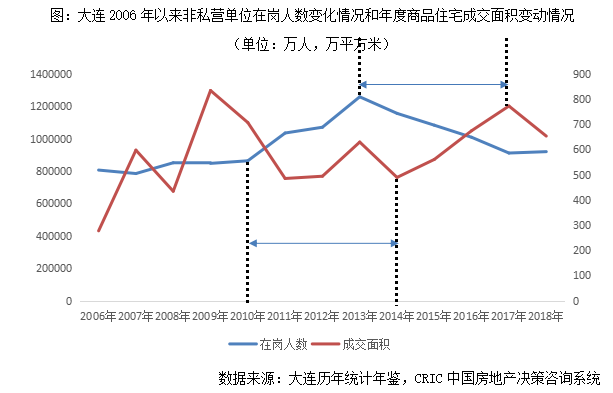

2、非私营单位在岗职工数回落带动成交下行,预期3年内成交规模持稳

楼市中长期成交规模与人口增长密切相关,因大连不公布常住人口总量数据,我们以非私营单位在岗职工人数变化进行指标替代,可以看出,在岗人数与成交规模变化存在一定的延迟现象,延迟期在4年左右,2011-2013年大连非私营单位在岗职工人数呈现出稳步上行趋势,这部分增量需求在2014-2017年迎来了集中释放,使得大连商品住宅成交量也保持节节攀升态势,而后2014-2017年大连非私营单位在岗职工人数呈现出高位回落趋势,2018年-2020年大连商品住宅成交量也随之递减,由此可以预判,2021年整体成交量还将延续稳中微降态势,2022年之后随着在岗职工量整体趋稳,购房需求也将保持平稳释放。

3、城镇居民可支配收入增速下次致购买力受限,成交增长动能转弱

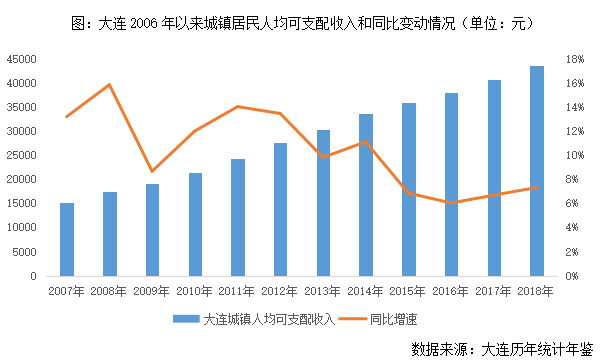

从购买力层面来看,大连房价属于东北区域“高位”且逐年增长,整体房价水平甚至高于省会沈阳,而依据统计局数据来看,大连城镇居民人均可支配收入虽然逐年递增,但是总体同比增速有逐步放缓趋势,2020年稳定在7%左右,基本与房价年度增幅持平,房价收入比达9.36年,购房压力适中,暂未出现显著的购买力“瓶颈”,因而预判3-5年整体成交量还将维稳,不会出现显著的“大起大落”态势。

长春:稳步增长期,3年再上台阶

年成交规模有望爬升至1000万平(本节有删减)

长春楼市处房地产发展初期,与东北核心城市诸如沈阳、大连、哈尔滨等同类二线城市相对比,整体成交量处于中等水平,仅次于沈阳,不过商品住宅成交均价相对较低,目前尚不破万,算是整个东北二线的“价格洼地”,中长期来看,长春楼市成交规模尚有上升空间,3年有望再上一台阶。

(一)发展脉络:政策宽松,成交规模3年上一台阶,当前持稳900万平

长春楼市整体发展相对平稳,波动上行,受政策影响较小,即便在全国行情较好的2009年,成交量也未出现显著提升,基本保持每3年年成交量增长100万平方米的速度缓步爬升,市场行情相对平稳,房价同样“阶梯式”上行,目前房价基本“见顶”,2020年甚至有小幅下行趋势。

1、大周期:年成交量“两升一降”3年周期显著,房价“阶梯”上升尚未破万

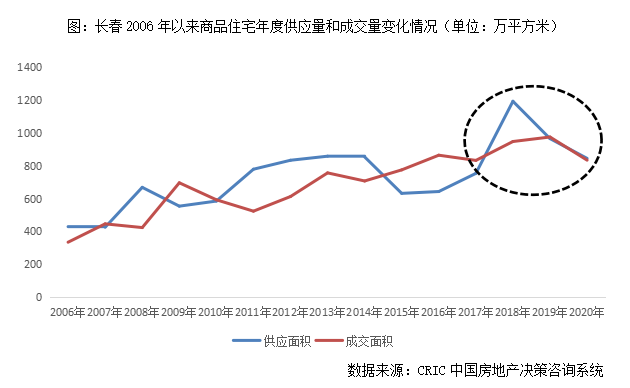

纵观长春2006年以来商品住宅成交量变化情况,基本处于房地产发展初期,总体呈现出波动爬升态势,“两升一降”,3年一周期特征显著,2006-2008年年均商品住宅成交量为400万平方米左右,2009-2011年年均成交量跳增至600万平方米,而后每三年年均成交量跳增100万平方米的速度稳步增长,至2018-2020年这一周期,年均成交量已达900万平方米,达到了阶段性高点。

总体来看,长春楼市受政策波动性较小,目前并未出台严格的限购政策,只在三环内限售,充分贯彻中央“房住不炒”总基调,因而整体成交始终能保持稳步上行趋势。

房价层面,长春商品住宅成交均价如大连一样,也呈现出“阶梯性”爬升特点:2017-2010年逐年递增至房价破5000元/平方米,2011-2016年高位持稳在6000元/平方米,并无太大波动,2017年开始进入新一轮爬升,2019年再度达到阶段性高点,商品住宅成交均价高位维持在9756元/平方米,2020年小幅微降至9566元/平方米,至今房价尚未破万。

2、小周期:平台波动持续,3年一爬升,涨幅高位维持,跌幅收窄

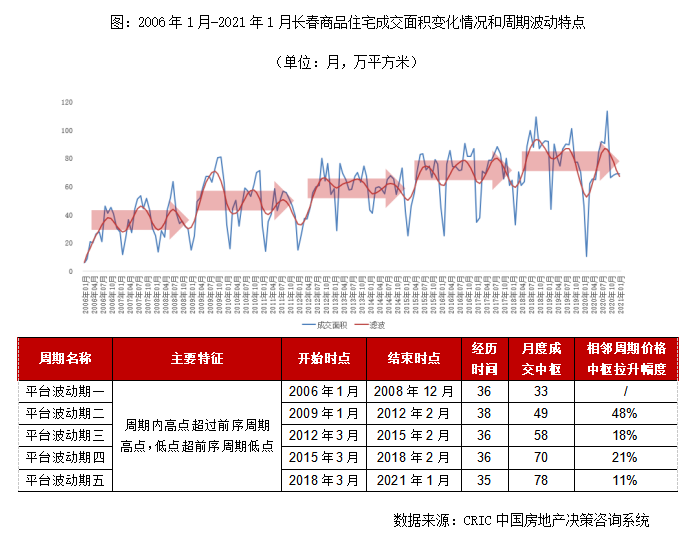

为了更好的分析大连楼市周期变化的规律,将时间尺度细化到月度,再用滤波进行平滑处理,将高点与高点相连,低点与低点相连,可以发现以下规律:

一是长春楼市周期性特征显著,如上文所述,3年一轮长周期,成交上一台阶,1年一轮小周期,一般2-3月是成交低点,9-10月“金九银十”为成交高点,主要源于东北气候原因,年末年初基本都处于“冻土期”,停止施工也会对楼市销售产生一定的负面影响。目前来看,长春楼市还处于发展初期阶段,成交规模、房价稳步上行,并无明显的回调趋势。

二是2020年新冠疫情对于长春楼市的影响也比较显著,出现了“大涨大跌”行情,2月成交量骤降至“冰点”后,随着疫情得以控制,热度稳步回升,9月再迎成交高点,正负相抵之后,整体楼市成交还是保持了稳中有增态势。

三是目前来看,长春每一个波段周期基本都持续在35-40个月之间,即3年为一周期,成交增速基本维持在20%左右,而从相邻高低点的拉升和回调的幅度来看,刨除2020年疫情因素影响,涨幅高位维持,跌幅稳步收窄,市场增长动力相对持久。

(二)市场特征:外围南、北区域持续放量,80-100平占比提升,刚需主导(略)

1、区域轮动:“南拓北优”下南北板块活跃度较高,净月、北湖占比提升(略)

2、成交结构:全域刚需,80-100平占比稳中有增,中高端需求疲软(略)

(三)3-5年预判:涉宅用地放量带动成交回升,GDP拉动行业规模再上台阶

从周期波动趋势来看,长春房地产市场目前仍处于波动上行周期,度过2021年2月低点之后,9月份还将迎来新一轮拉升,按照3年一周期,成交再上一台阶的变化规律,2021-2024年仍有望在1000万平方米持稳。具体来看,

1、宅地成交激增或将带动供应稳中有增,3年年均成交量预期1000万平

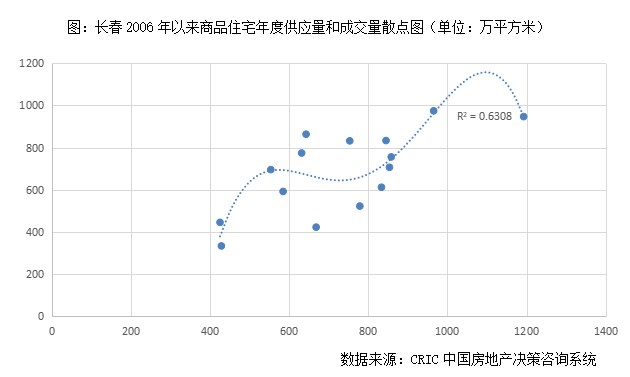

若要预判未来3-5年成交总量,我们认为与商品住宅供应密切相关,一方面市场供应和存量决定了成交的发挥空间,即成交的上限;另一方面,通过对比长春历年来商品住宅的供求面积,我们不难发现,供求基本呈现出“缠绕”走势,显示出高度趋同性,相关性比值达到0.63,供不应求与供过于求交替显现,2019-2020年供求基本重合,整体趋稳。

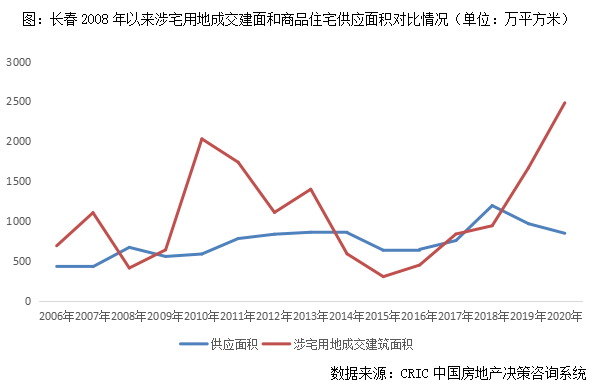

而商品住宅供应量大部分原因取决于涉宅用地的成交量,1-2年算是房企从拍地到项目入市的较为普遍的开发节奏,从长春2006年以来涉宅用地成交建面和商品住宅供应面积对比情况我们也可看出,涉宅用地成交量呈现出“大起大落”,2010-2013年维持高位,2014-2018年重回低位,2019-2020年则保持稳步上扬,相较而言,供应趋势保持平稳,根据历史规律,涉宅用地突破2000万平方米的年份,第二年一半地块左右将会入市,以此推断2021年供应量会在900-1000万平方米左右,以此也会带动成交小幅攀升。

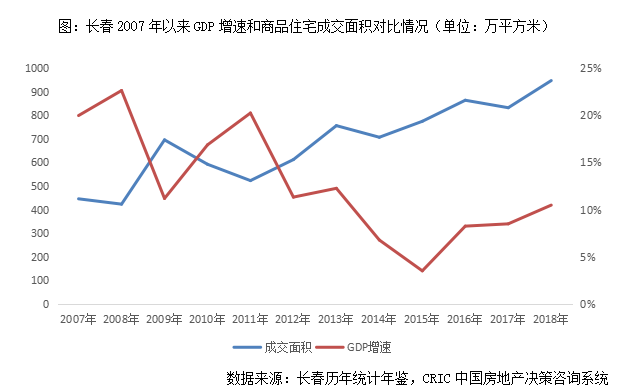

2、产业升级带动GDP增速由降转增,3年内楼市成交规模有望持续爬升

城市的成交规模除了受限于宅地成交量之外,也与城市经济发展、基础设施配套完善度等城市基本面情况息息相关,以GDP为例,依据统计局数据,长春GDP增速自2007年开始便波动下行,自2015年开始重回上行区间,目前持稳在10%左右,这与长春近年来产业转型密不可分,东三省曾是老牌老工业基地,在最早的1945年民国时期,东北三省的工业经济十分发达,占到全国比重的80%,后期随着第三产业蓬勃发展,东北城市普遍面临经济增速放缓、人才外流等诸多问题。长春也不例外,支柱性企业一汽集团产销不理想,跌出第一阵营;农业疲软,农产品加工龙头企业大成集团销售出现大幅下滑。在多重因素的影响下,长春GDP增速波动下行。

中央强调,东北老工业基地振兴发展不能再唱工业“一柱擎天”、结构单一的“二人转”,要做好“加减乘除”。此后长春也不断进行产业升级,目前已形成以新能源、新材料、大数据、生物和医药等产业为主导的多元经济发展体系。长春的汽车制造业正在向新能源汽车转型,新能源汽车的发展离不开新能源技术的研发与应用,这也带动了新能源相关的其他产业发展;同样,新能源汽车的生产涉及到新材料的使用,也涉及到物联网系统,长春同时发展配套的新材料和大数据产业,令当前的新能源汽车处于优势地位。正是依托不同产业之间的协同带动,整体长春经济也焕发出新的生机,从而也为楼市规模增长提供了有有力支撑。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!