后稷投资

后稷投资 作者:徐小亮 浙江省投融资协会特殊机遇资产专委会&后稷投资

来源:后稷投资

前言

后稷投资不良资产白皮书系列作品的制作发布已经进入了第三年,今年为了更好地服务读者,后稷投资联合浙江省投融资协会,共同制作发布本期的白皮书。我们搜集整理了2019年在全国各类网络媒体等渠道上,公开发布的债权资产处置和成交转让信息,其中处置公告8499条,成交转让公告5679条,范围涵盖全国31个省份。根据该数据,我们制作了本期的全国不良资产市场白皮书,分全国篇和交易相对活跃省份的地方篇,其中全国篇分银行、四大AMC、地方AMC和二级机构4个部分。受技术手段和市场参与方信息公开程度限制,我们不能保证数据的完整性,但仍旧可从中一窥全国各地区债权不良资产市场的大致情况。需要说明的是,债权不良资产处置方法多种多样,债权转让只是其中一种,对不良资产市场整体状况的判断,仍需要我们从其他多个角度加以分析,但全面分析并不是本白皮书的初衷,本白皮书亦不构成任何投资建议。

01

四大AMC在债权不良资产转让市场的整体状况

2018-2019年是四大AMC的回归主业年和反腐年,各大AMC不断强调业务的风险管控。在此背景下,根据自身的情况不同,各AMC的市场表现也各有不同。以下从债权招标、债权出让和债权受让三个角度了解各全国性AMC在债权不良资产转让市场的公开表现情况。由于某些公开信息中并未透露具体的债权金额(其中以与信达相关的信息记录尤为常见),故在某些地方,采用了根据披露金额的招标、成交次数或户数,占总次数或总户数的比率,推算实际的债权总额的方法。

1、债权招标总体情况

(金额单位:万元)

2019年四大AMC全国债权招标总次数为4739次,总户数为89160户,披露金额的招标债权总额为18630.74亿元。其中招标次数、金额最多的为信达,最少的为东方,长城与华融规模接近,各约占1/4,但四大AMC债权招标户数均占1/4左右。

2、债权出让总体情况

2019年四大AMC债权出让成交总次数为1296次,总户数为15822户,披露金额的出让总债权为1991.23亿元,占招标总规模的10.69%。其中披露金额的出让债权中,信达占比29.48%排名第一。但是由于信达未披露金额的出让债权占比较高,故实际推算信达的总出让债权占比可能会达到40.58%。长城列第二,东方与华融接近,分列第三四。

对比2018年,四大AMC次数升高了20%左右,户数却大幅下降35%,而披露的债权出让总金额几乎没有变化。出让金额占比变化也不大,华融的占比略升高,而长城略降低。

3、债权受让总体情况

四大AMC债权受让成交总次数为631次,约为出让次数的一半;总户数为12025户,约为出让户数的80%;披露金额的受让总债权为2992.31亿元,较出让额高出50%。其中受让债权占比最高的为东方,而与出让情况相反,信达受让债权占比排倒数第一,而出让占比最低的华融,在受让债权规模上则排名第二。

对比2018年,四大AMC债权受让成交总次数,户数和金额均有大幅下降,其中受让次数下降了约40%,户数下降了45%,而披露的债权总额下降约了32%。华融的受让金额占比从40.65%下降到29.82%,而东方则从12.52%大幅上升至31.81%,信达和长城份额占比改变不大,但总受让金额除东方外,其余全国AMC均有大幅下降。

02

四大AMC的债权转让去向和受让来源分析

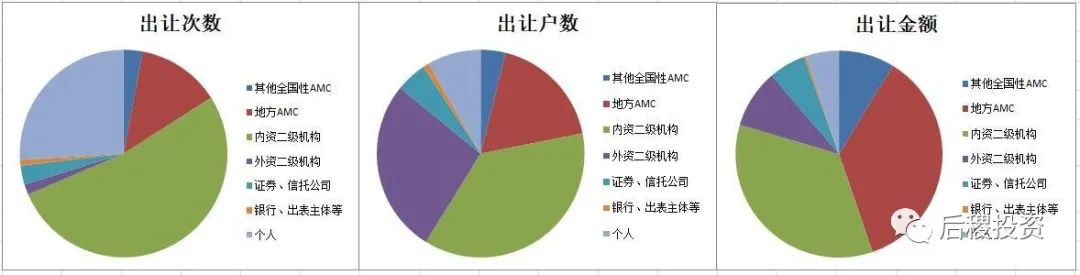

1、转让去向

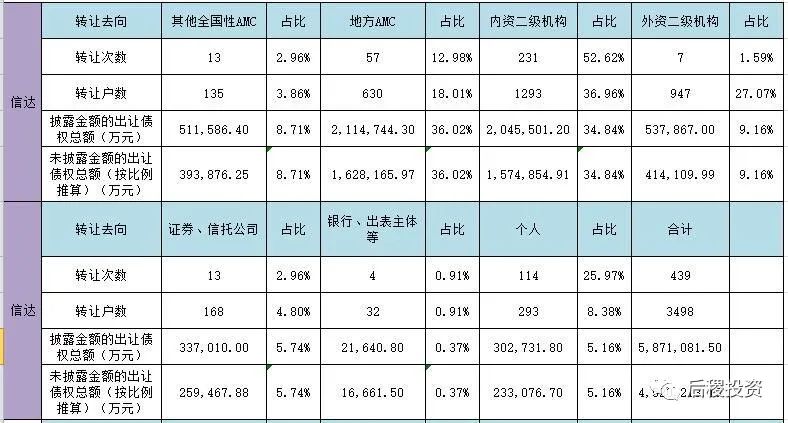

(1)信达债权出让去向

在出让去向上,内资二级机构和地方AMC为主要合作方,二者合计占总出让次数和户数的一半以上,占总出让金额的70.86%,其中内资二级机构和地方AMC的份额旗鼓相当,与地方AMC的合作较为密切,外资二级机构占比9.16%也大幅领先其他全国性AMC。

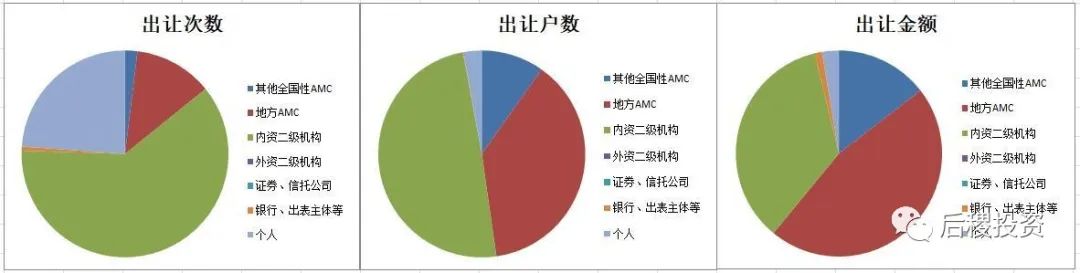

(2)东方债权出让去向

从债权出让去向上看,东方与地方AMC的合作较信达更为紧密,出让金额占比在所有全国性AMC中占比排名最高。与信达类似,内资二级机构和地方AMC占据了债权出让的绝大多数,另转向其他全国性AMC的债权虽然次数不多,但总金额占比也达到了14.52%。

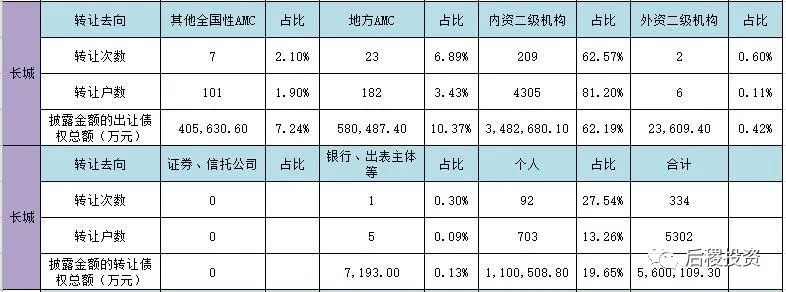

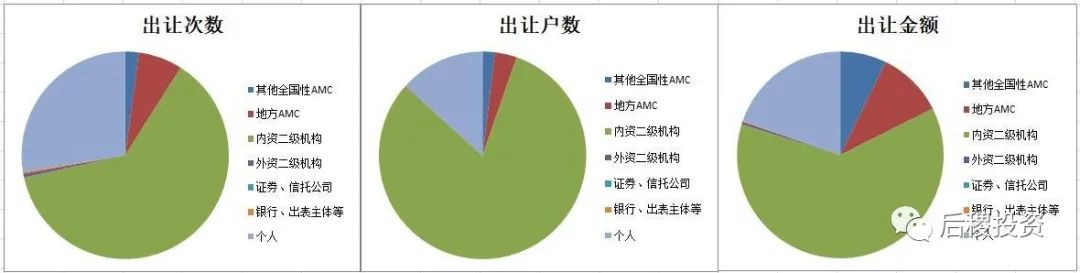

(3)长城债权出让去向

从出让去向上看,长城的合作方大多还是内资二级机构和个人投资人,与地方AMC的合作相对较少。其中内资二级机构占了总金额的62.19%,自然人占了总金额的19.65%,在四大AMC中均处于较高水平。

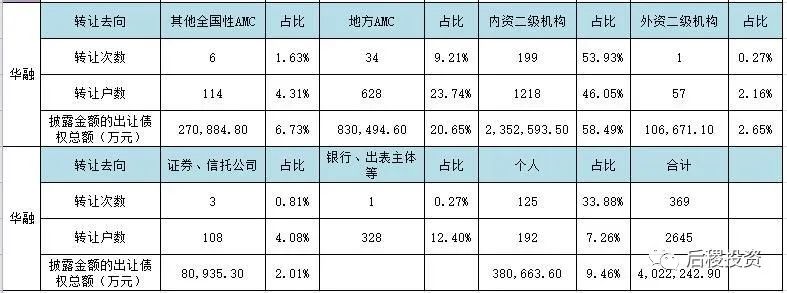

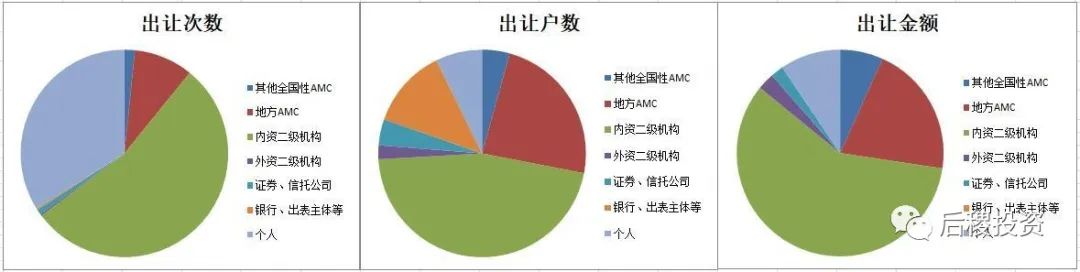

(4)华融债权出让去向

二级投资人仍占据华融债权购买方的大多数部分,另外与地方AMC的合作的总金额占比也达到了58.49%,向各类投资人出让债权的份额占比在四大AMC中均处于中等水平。

2、受让来源

(1)信达债权受让来源

从受让比例上看,信达的债权受让来源主要还是国有五大行、全国性股份制银行和城商行,其中国有五大行与全国性股份制银行的规模相近,且总金额占比最高,城商行总金额占比虽然只有16%,但在四大AMC中仍然是占比最高的。

(2)东方债权受让来源

东方的受让来源中,各方占比较为均衡。国有五大行最高,全国性股份制银行、城商行和其他银行的比例接近,其他各方机构也均有一定占比,没有特别突出的受让来源。

(3)长城债权受让来源

在长城的受让来源中,城商行的受让户数较多但受让金额较少,原因是其向贵州银行购入的一笔债权户数较多但债权总额较小。撇开此特例不谈,其向国有五大行购入债权占比最多,全国性股份制银行次之,城市行较少,其他银行较多。其他银行占比较多的很大一部分原因是从政策性银行购入较多,其中有一笔由中国长城资产(国际)控股有限公司从国家开发银行香港分行购入的70.59亿元债权,只有6户。

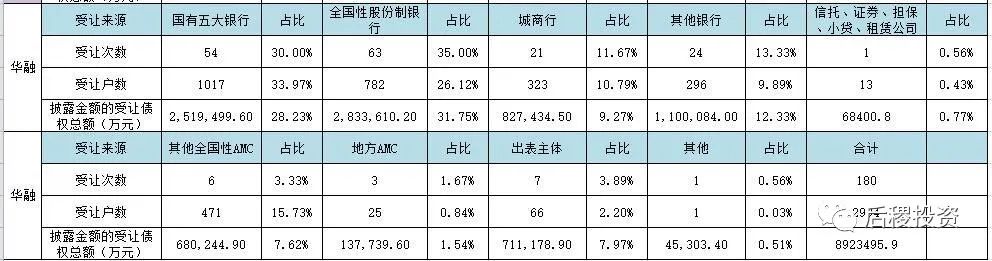

(4)华融债权受让来源

华融的债权受让来源与东方类似,但国有五大行和全国性股份制银行的占比相较于东方要稍微高一些,债权受让来源较为多元化。

03

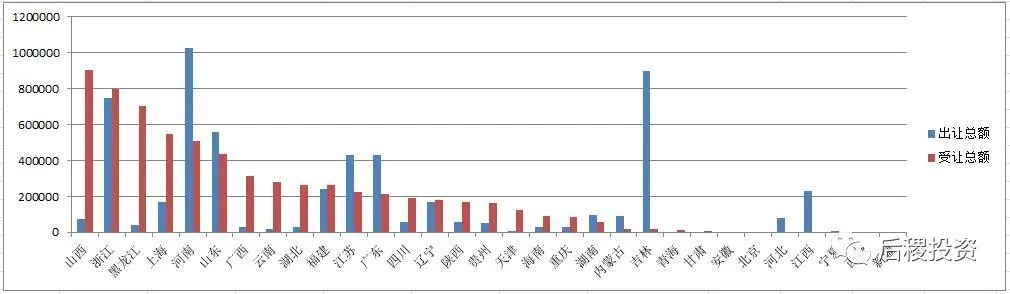

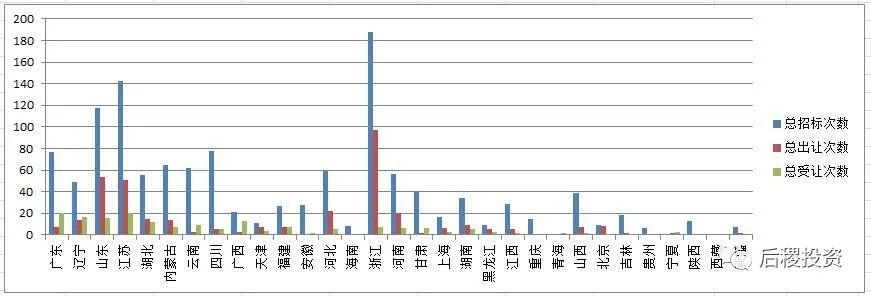

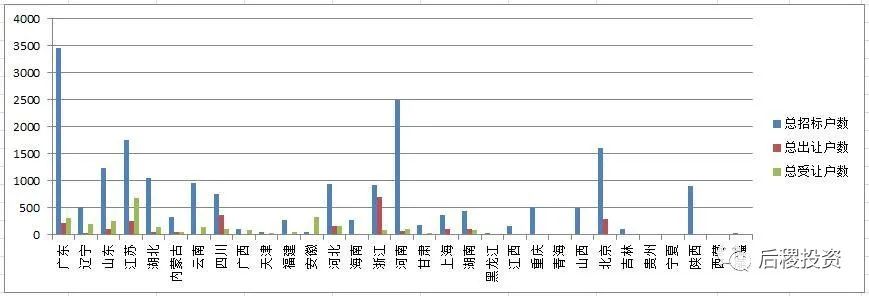

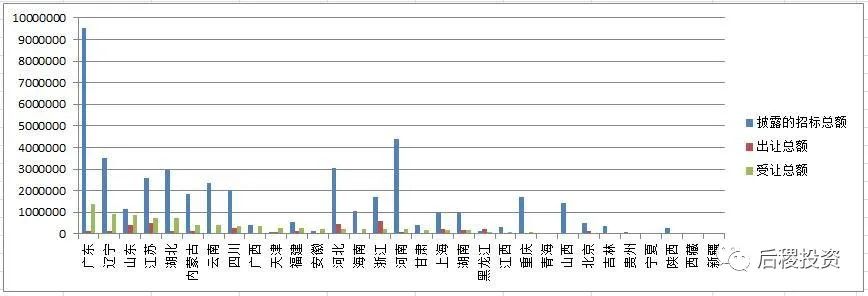

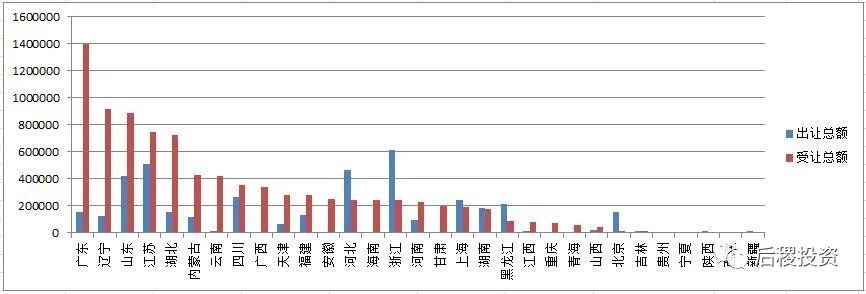

债权招标与转让成交情况分地区对比

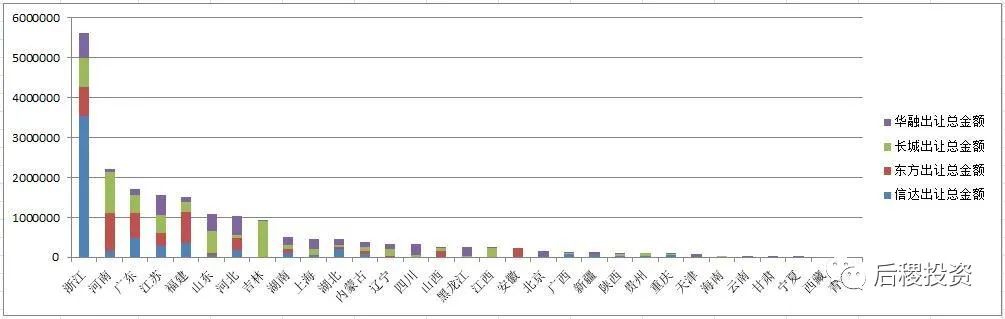

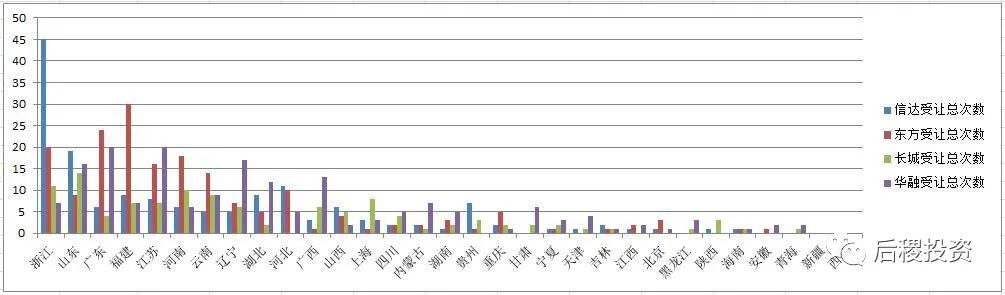

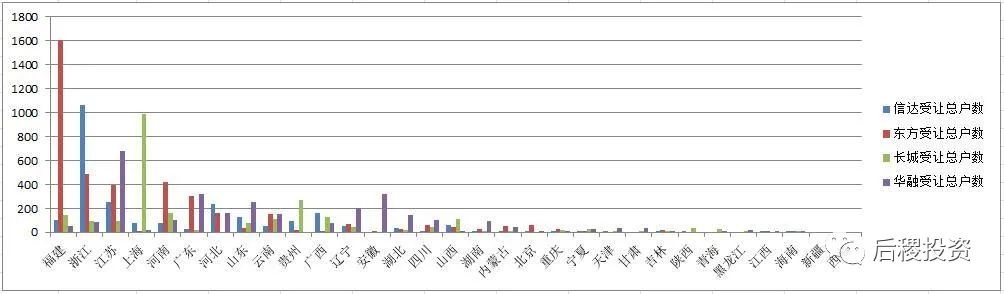

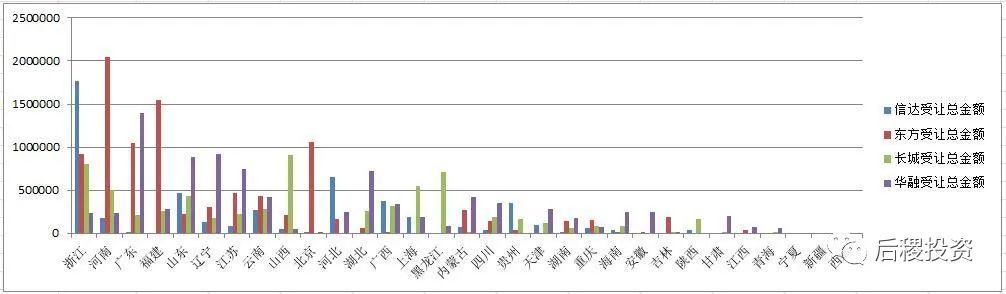

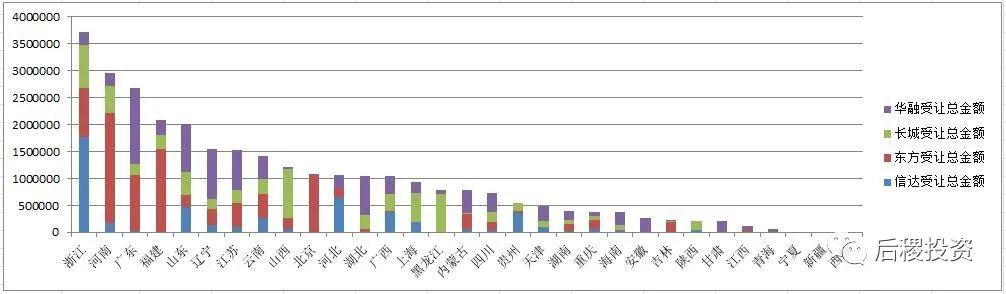

1、信达在各省的债权招标与出让、

受让成交情况

(金额单位:万元)

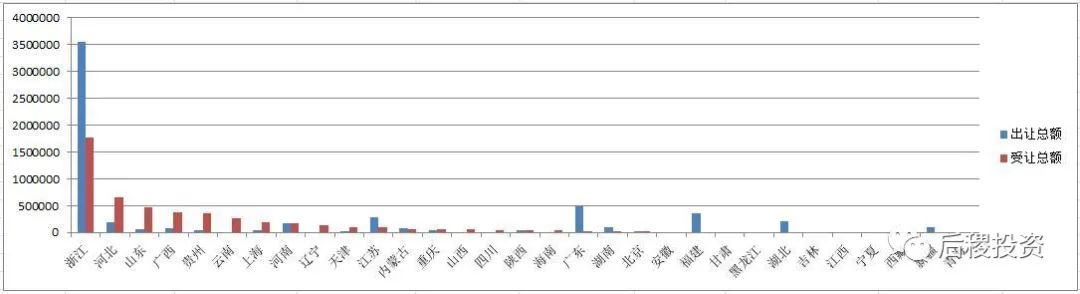

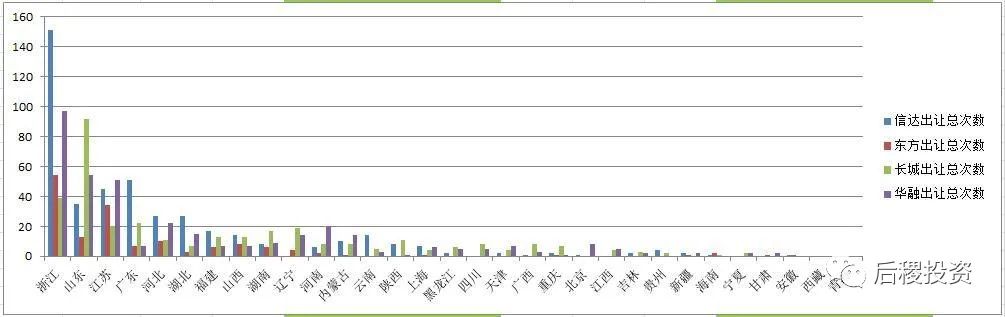

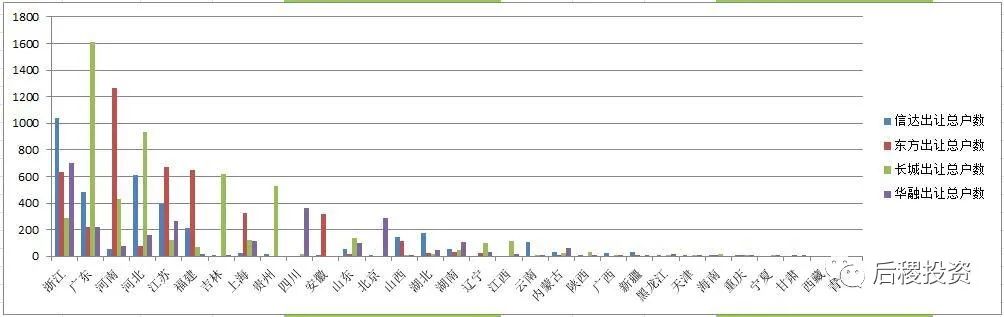

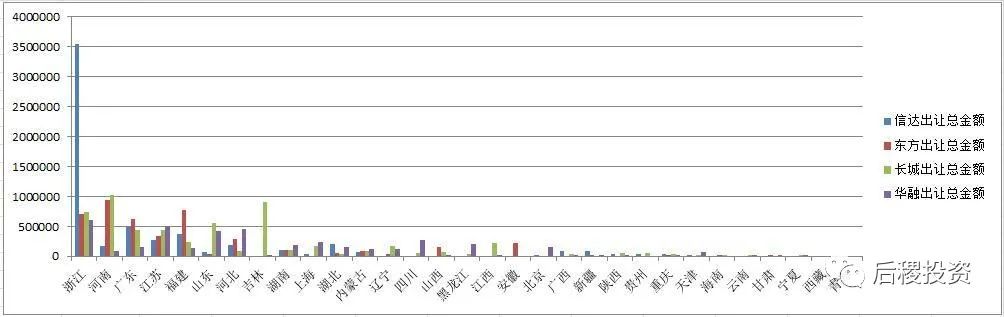

从招标次数上看,信达招标前五的省份依次是浙江、广东、山东、江苏和云南,从户数上看则依次是广东、湖南、浙江、江苏和福建,从披露金额债权标的的总债权额看,依次是广东、浙江、山东、内蒙古和湖南。而从成交上看,信达出让最多的省份是浙江,遥遥领先于其他地区,广东、福建、江苏和湖北则依次排在后面,而信达受让最多的地区则是浙江、河北、山东、贵州和广西,可以看出除重点区域浙江外,收购重心往西南地区和中原地区偏移。

对比2018年,信达在浙江的债权出让和受让流转情况良好。信达在浙江省2018年披露的受让债权总额大约320亿元,出让总额204亿元,净受让116亿元,而2019年的出让总额是355亿元左右,受让总额176亿元,净受让负179亿元,当然信达未披露金额的交易记录较多,实际规模要比以上数字要高。信达去年受让较多的广东、广西和云南,今年受让规模仍靠前,而出让较多江苏和福建今年出让规模也仍靠前。

2、东方在各省的债权招标与出让、

受让成交情况

(金额单位:万元)

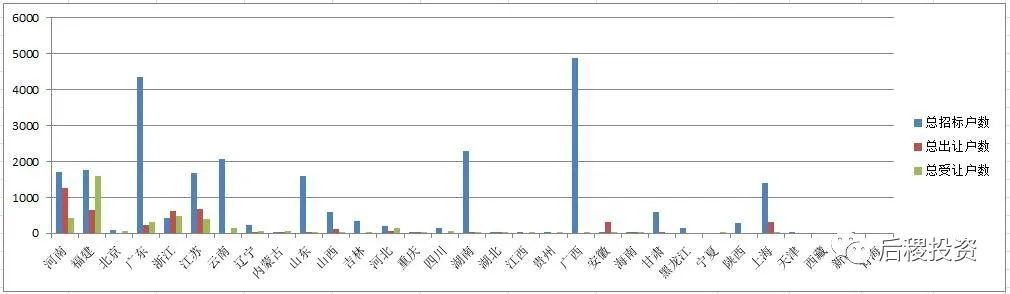

从招标次数上看,东方招标最多的省份依次是江苏、浙江、山东、广东和福建,而从户数上看依次是广西、广东、云南、湖南和福建,从披露金额债权标的的总债权额看,依次是福建、广东、江苏、山东和浙江,造成这种不一致的原因在于招标资产包的性质不同,户数多而金额少的可能是持有时间比较久的债权资产,比如广西有两个债权资产包,户数分别是1872笔和2384笔,但总金额只有25.74亿和36.94亿元,可能属于积压债权的例行公告催收,亦可能是加大了处置力度。而单从成交金额情况上看,河南、福建、浙江、广东和江苏不论在出让还是在受让上,均是成交的重点地区,在北京、云南、辽宁、内蒙古和山东地区侧重于收包,而在安徽地区则侧重于出让。

对比2018年,东方在河南、福建和北京的受让规模均有大幅上升,广东、浙江和江苏也仍排在前列,从金额上来说,去年受让规模超过50亿元的有3个:广东、江苏和福建,而今年则有5个,而江苏和云南也接近50亿元。而从出让上看,去年出让较高的河北、山西和吉林今年规模都有收缩,这三个省份今年的出让额也排在第10名以后。

3、长城在各省的债权招标与出让、

受让成交情况

(金额单位:万元)

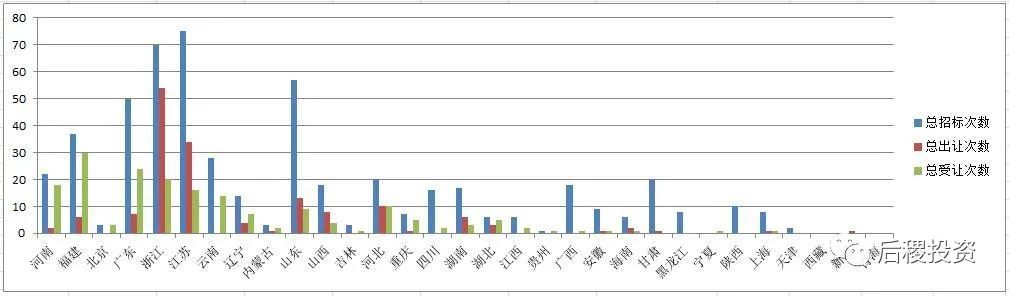

长城的招标情况呈一种全国多点开花的态势,广西、黑龙江、江苏、山东均突破300亿,而广东、河北、辽宁、内蒙古均在200亿左右,其中山东无论从招标次数还是户数上均排第一,金额上排第三。从成交情况上看,浙江、山西、上海、河南和山东排在受让的前五,而吉林、河南、浙江、广东和山东则排在了出让的前五。可以看出长城在山西、广西、云南和湖北侧重于收包,在四川、陕西、贵州的收包表现亦好于出包,可以看出与信达类似的,收购重心往西南地区和中原地区有所偏移的痕迹。

对比2018年,长城在山西、上海和河南的受让规模排名有前移,而在江苏和广东的受让规模排名则大幅后移。在浙江和河南的出、受让成交规模均大幅上升,在广东的受让大幅减少,但出让规模占到了去年在当地受让规模的50%左右。在吉林的出让金额异军突起,这是因为其中有一个贷款时间大部分为1990-2000年期间的584户存量资产包出清,债权额大但是实际成交价不高。在黑龙江的受让规模较高是因为长城国际收购了国家开发银行香港分行的一个6户资产包,总债权额70亿元左右,因大部分债权人注册地在哈尔滨,故计入黑龙江地区,实际上大部分底层资产是在香港。

4、华融在各省的债权招标与出让、

受让成交情况

(金额单位:万元)

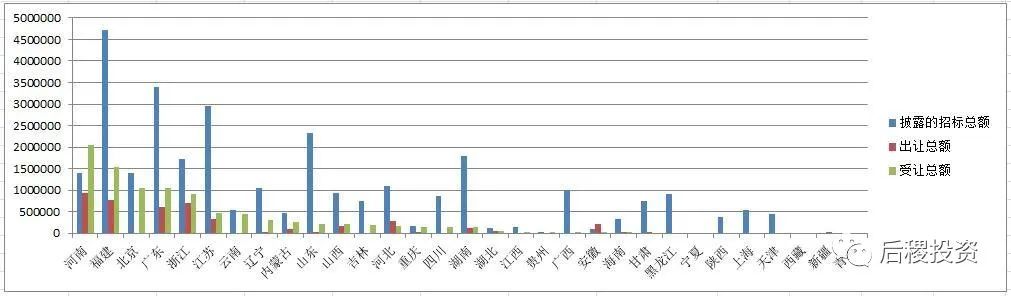

从华融的招标次数上看,排前五的是浙江、江苏、山东、四川和广东,而从户数上看排前五的是广东、河南、江苏、北京和山东,而从金额上看,广东、河南、辽宁、河北和湖北。从成交情况上看,浙江、江苏和山东的招标和出让对比情况,较其他地区更好。华融受让前五的省份依次是广东、辽宁、山东、江苏和湖北,另外内蒙古、浙江、四川、广西和云南也较其他地区为好,而出让上,则以浙江、江苏、河北、山东、四川为主,亦可以看出受让往西南地区偏移的倾向,但受让的重点还是在广东地区和辽宁地区,这与其他三大AMC明显不同。

相较2018年,华融的受让规模大幅下降。2018年,华融在全国受让规模超50亿元的有12个省份,而到了2019年,只有5个省份。其中,除在广东省受让规模小幅下降,湖北省受让规模仍有上升外,其余受让规模均下降比较明显。与其他AMC在浙江的受让规模均是居前不同,华融在浙江的受让规模只排到第7,而2018年华融在浙江的受让规模排第1。而在出让上,去年规模最高的广东,今年排名也大幅下降,同其他全国AMC一样,

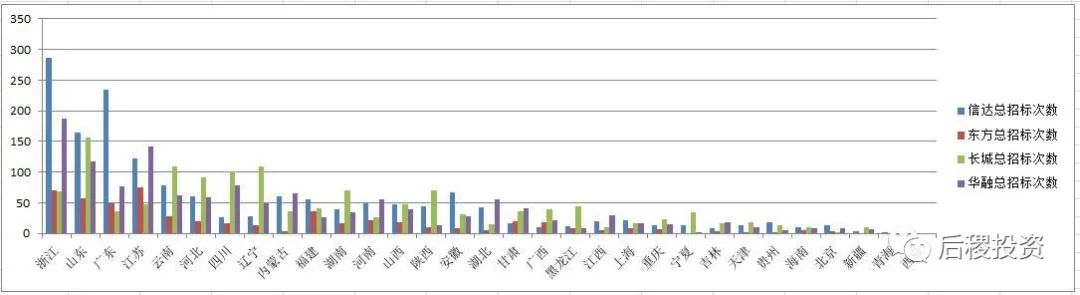

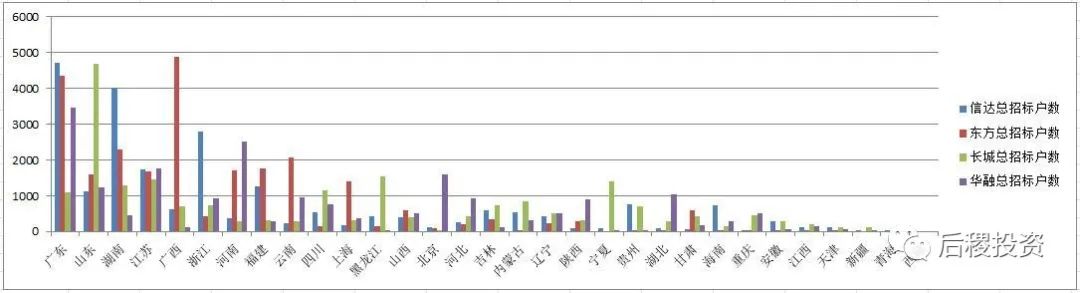

5、四大AMC在各省的债权招标与出让、

受让成交情况横向对比

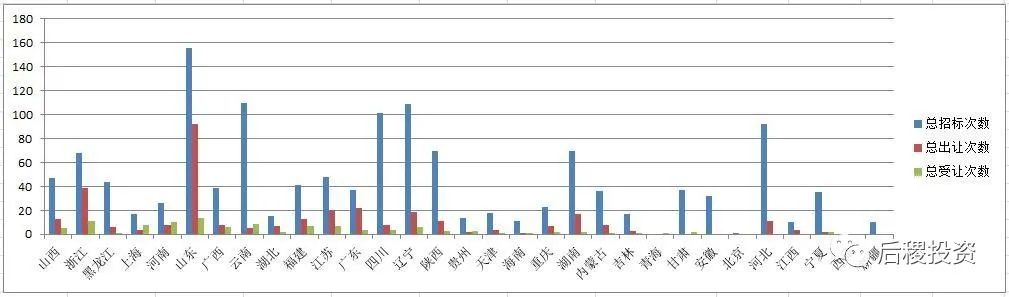

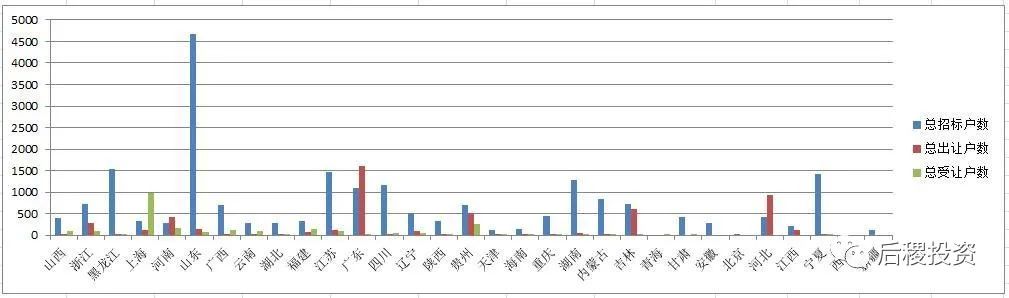

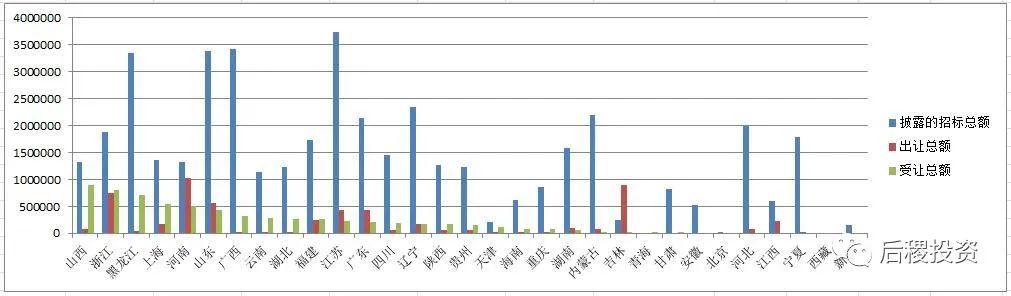

(1)招标情况对比

(金额单位:万元)

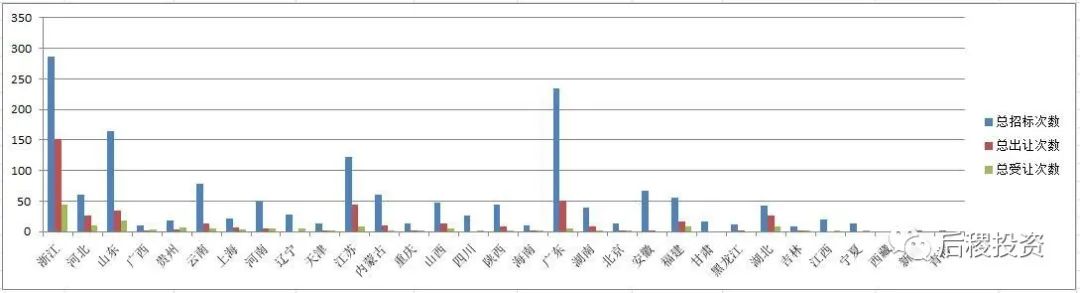

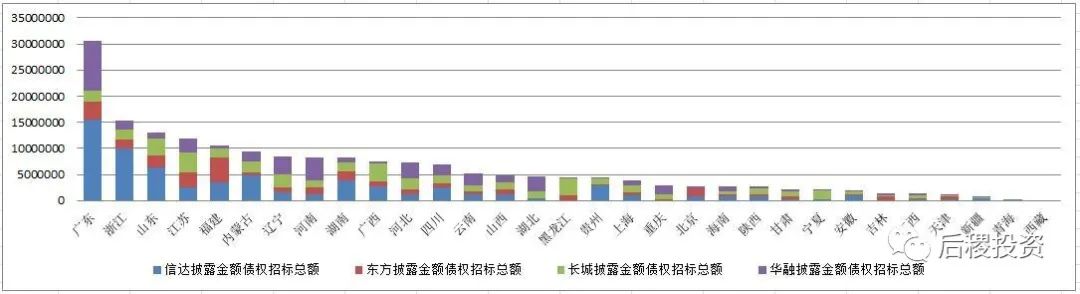

四大的总招标规模最多的省份前五是广东、浙江、山东、江苏和福建,但各AMC的侧重点各有不同,华融和信达占了广东省债权招标的绝大多数。事实上信达在各个省份的招标规模均处在前列,在广东、浙江、江苏、内蒙古、湖南和贵州均接近半数。华融在广东、辽宁、河南、河北、云南、湖北的招标相对其他AMC较多,东方在福建、江苏的招标规模领先,长城则在全国各地招标规模比较均衡。

(2)出让情况对比

(金额单位:万元)

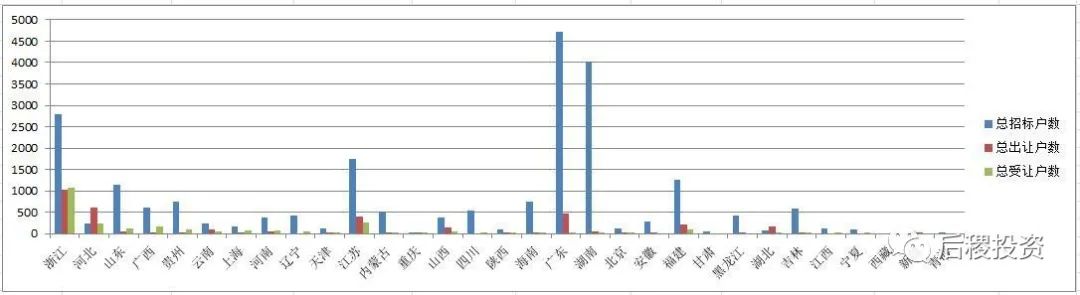

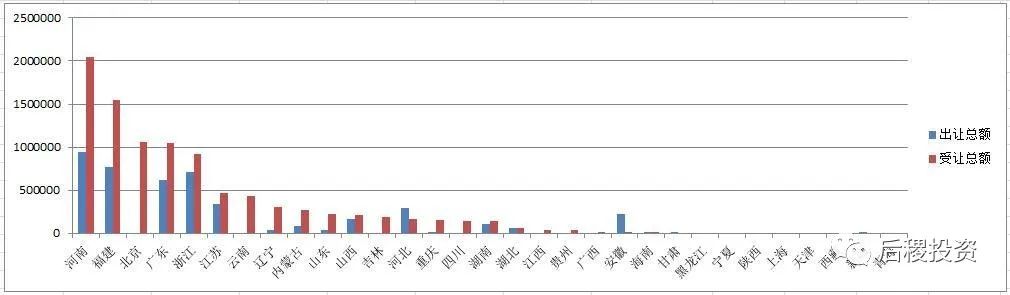

在出让规模上,前五的省份依次是浙江、河南、广东、江苏和福建。其中信达在浙江的出让规模尤其出众,而浙江的出让成交总规模也远远高出其他省份,属当之无愧的最活跃市场。长城和东方在河南市场的出让规模居前,而在广东和江苏市场,华融、长城和东方的表现接近。

2018年,四大AMC全年披露的债权出让总额为2051亿元,而2019年为1991亿元,规模较为接近。

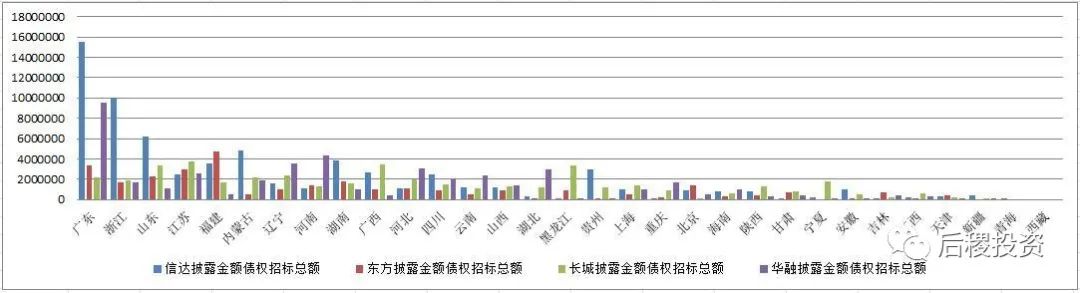

(3)受让情况对比

(金额单位:万元)

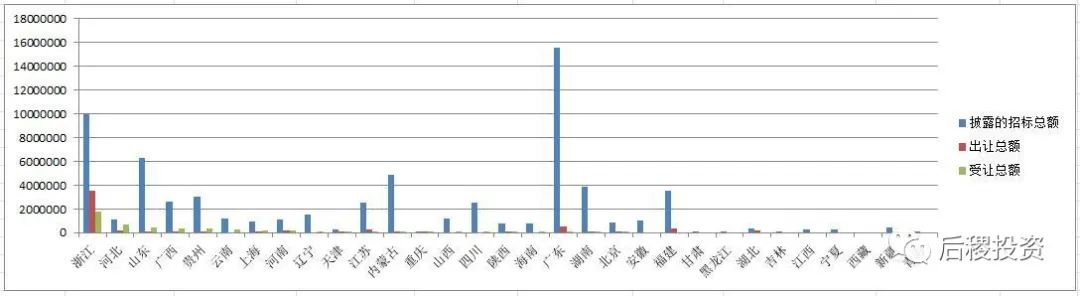

在总受让规模排名前五的省份中,东方在其中四个地区受让规模均较高,而华融的受让规模在广东、山东、辽宁、湖北和内蒙古占比较高,长城的受让规模地区分布更为分散,其中以浙江、山西和上海较为突出。

2018年,四大AMC披露的债权受让总额为4367亿元,而2019年为2992亿元,降低了1375亿元。除东方外,其余三大AMC均减少了投放。

04

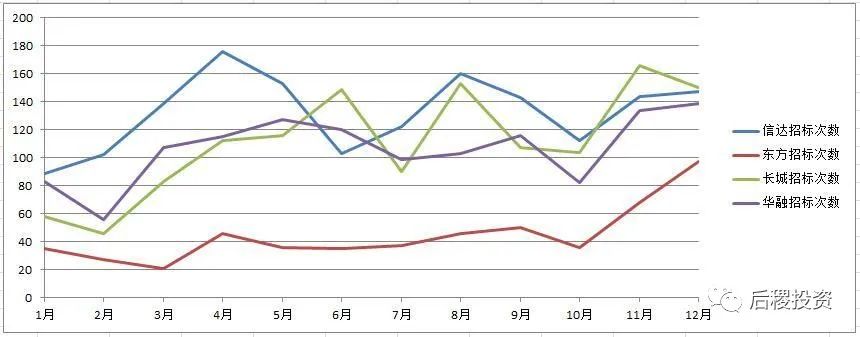

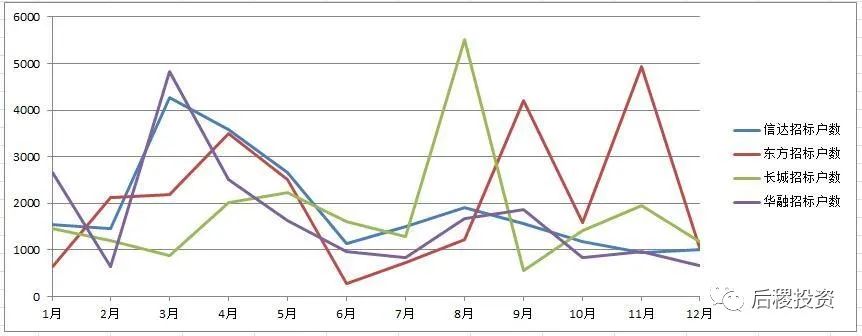

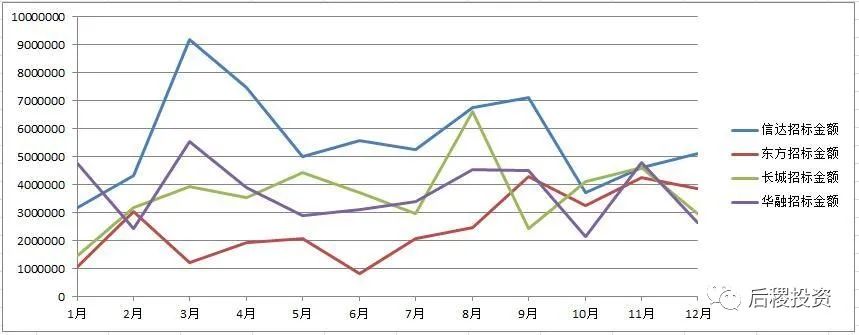

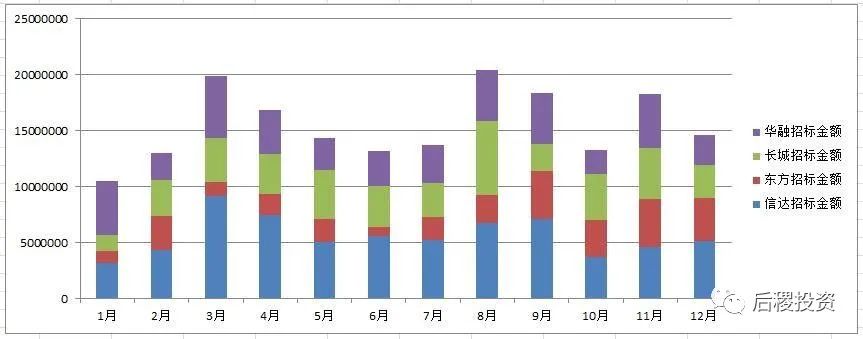

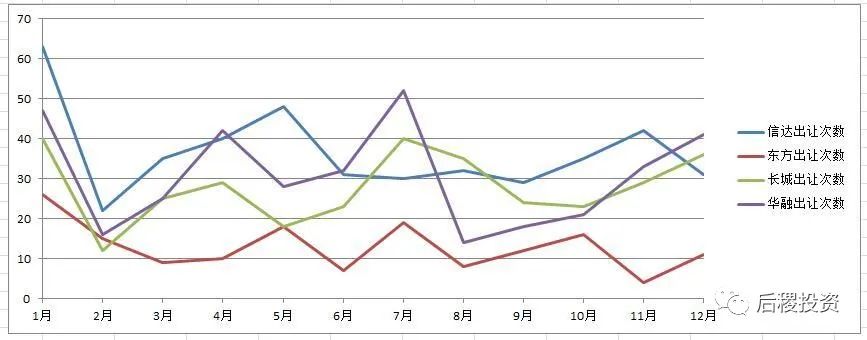

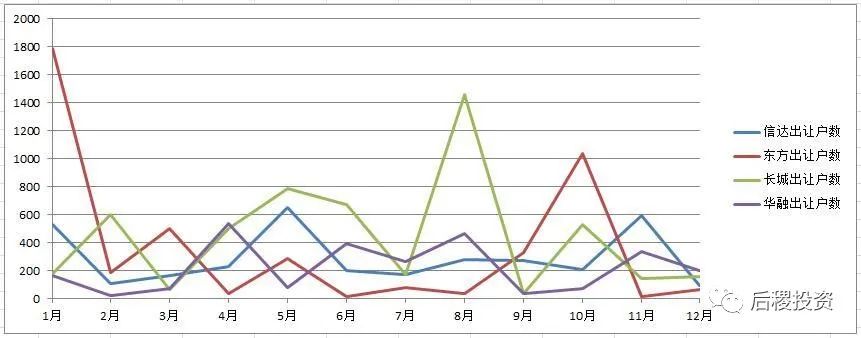

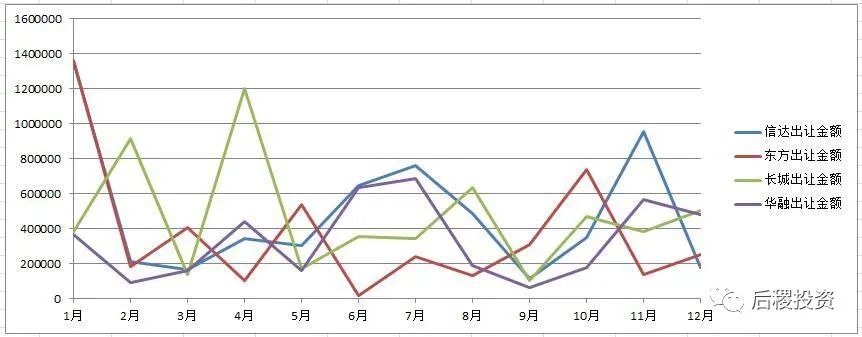

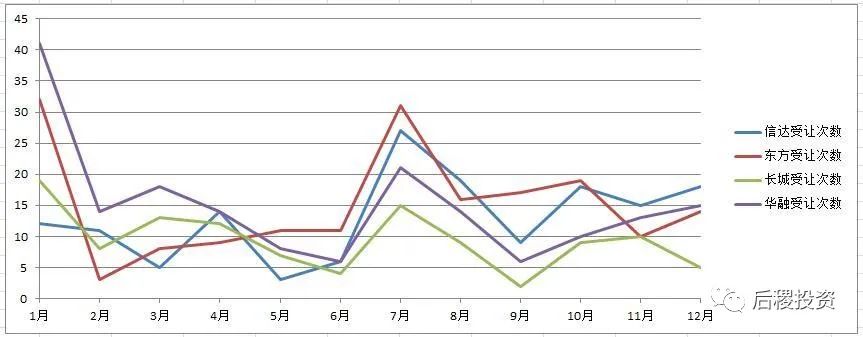

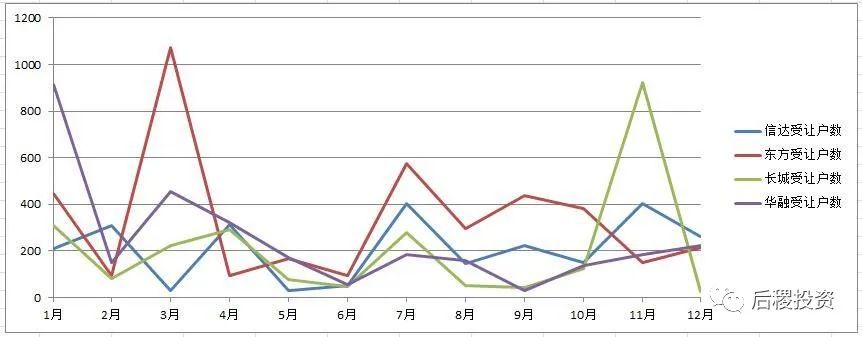

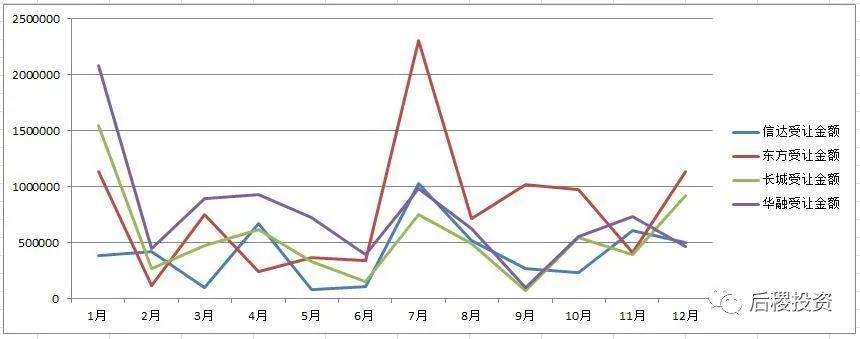

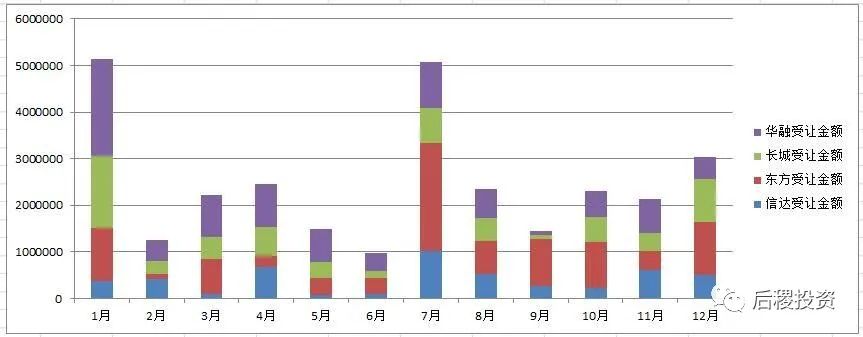

债权招标与转让成交情况月度对比

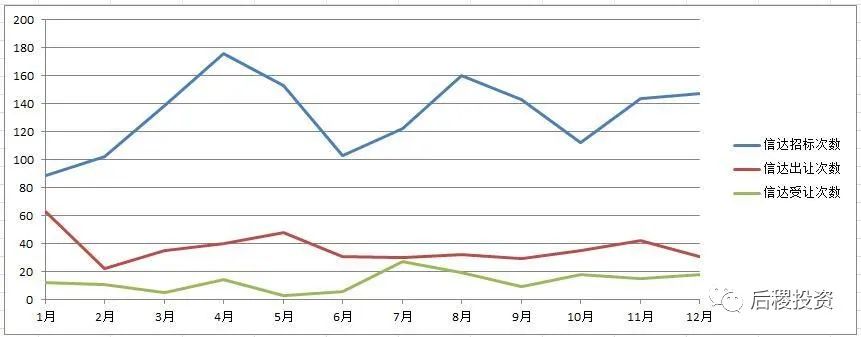

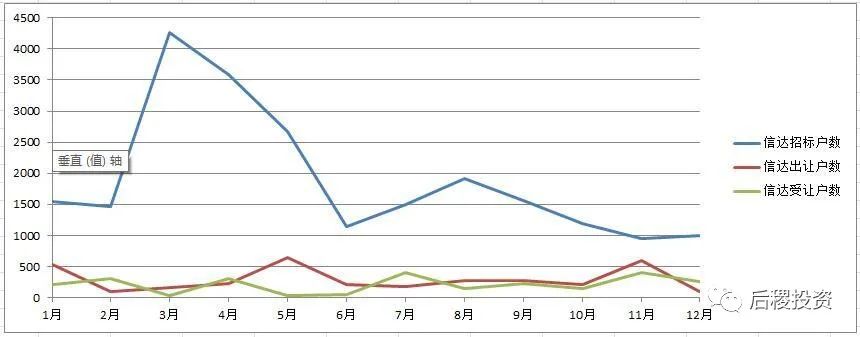

1、信达在各月份的债权招标与出让、

受让成交情况

(金额单位:万元)

信达的招标次数在全年体现出一种较为平缓的波浪线,即在每月130左右上下浮动,招标户数和金额在3月份出现了一次大的波动,总体来说全年较为均衡。出让次数较受让次数高出一个水平,但出让金额和受让金额的全年曲线出现了纠缠,这是因为,信达有很大一部分债权标的的公告信息并未透露债权金额,如将这部分金额考虑进去,则全年的出让金额曲线应该与户数或次数曲线一致,出让金额曲线高于受让金额曲线一个水平。而从曲线幅度上看,信达全年各月的出让与受让情况较为平均。

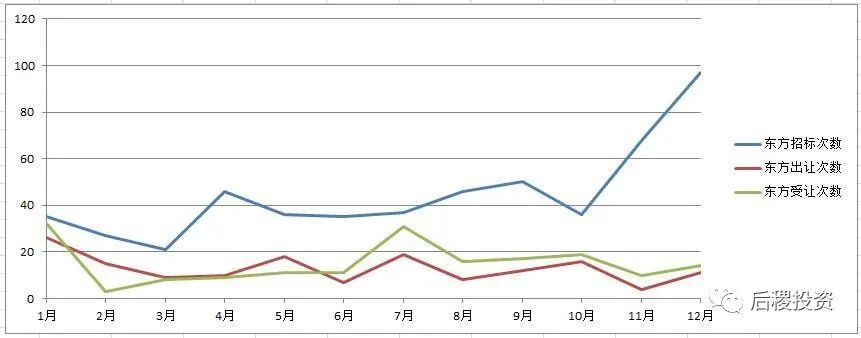

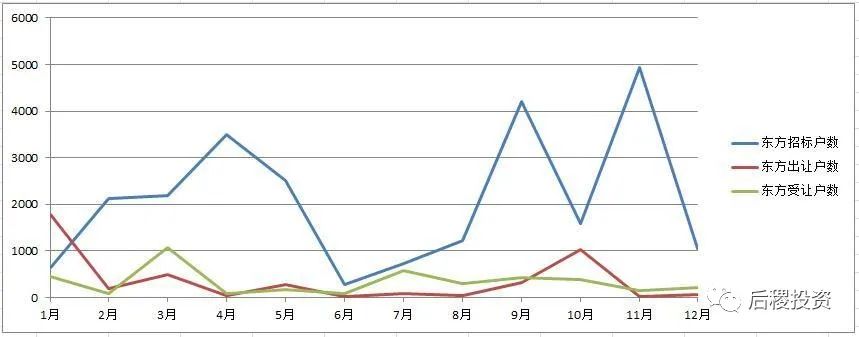

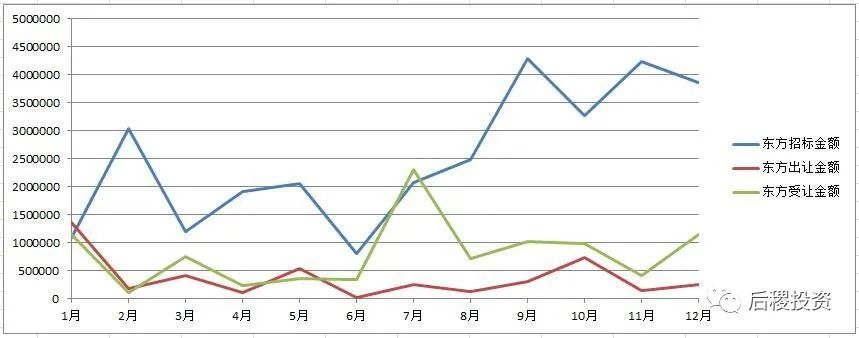

2、东方在各月份的债权招标与出让、

受让成交情况

(金额单位:万元)

东方的招标规模在2019年4季度出现了一个大的攀升,而招标曲线与出让、受让曲线的高度,较信达并未表现得差距过于巨大。去年7月份是东方受让的高峰期,由于公告期较实际招标期有时间间隔,故实际的受让高峰期应当是6月份。

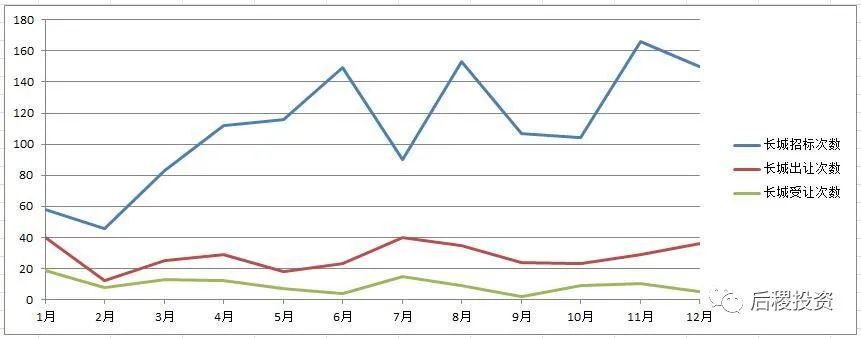

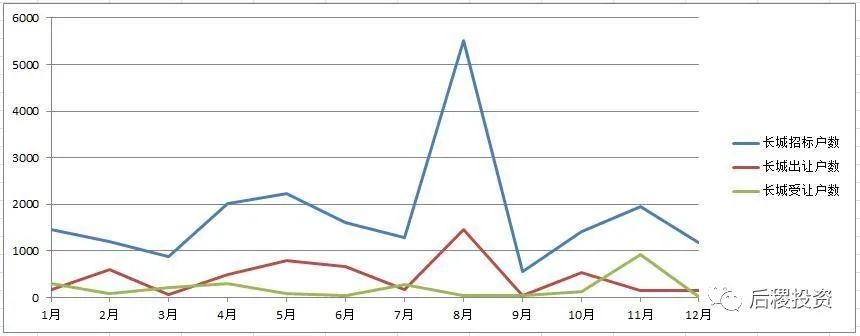

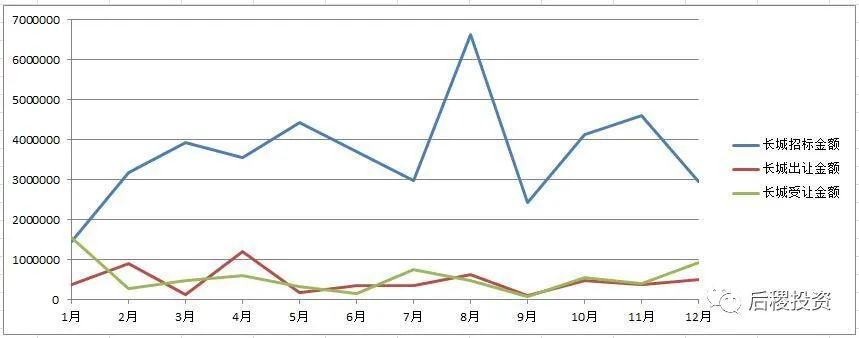

3、长城在各月份的债权招标与出让、

受让成交情况

(金额单位:万元)

长城的招标情况在全年也都较为平均,在平均每月350亿上下浮动,只在8月份有一次高峰,1月份较低。出让次数在各月都明显高于受让次数,出让户数在大部分月份也略高于受让,但出让金额和受让金额曲线却出现了纠缠,部分是因为披露标的金额的户数只占67%。虽然出让次数较受让次数更多,但总体来说,长城全年的受让金额是要高于出让金额的,这种数据表现可能是因为出让的债权包以存量居多,虽户数多但债权总额小。

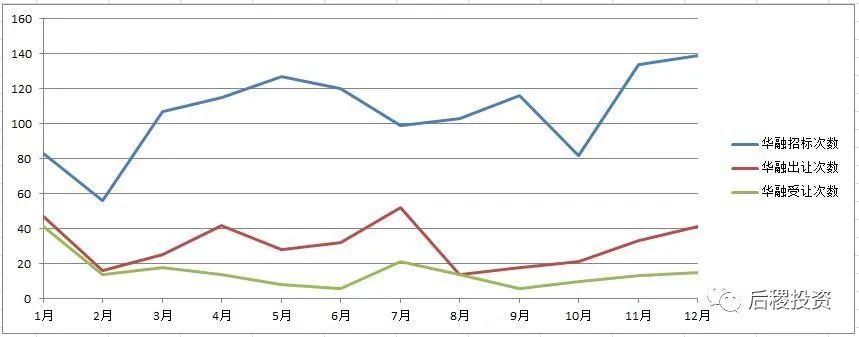

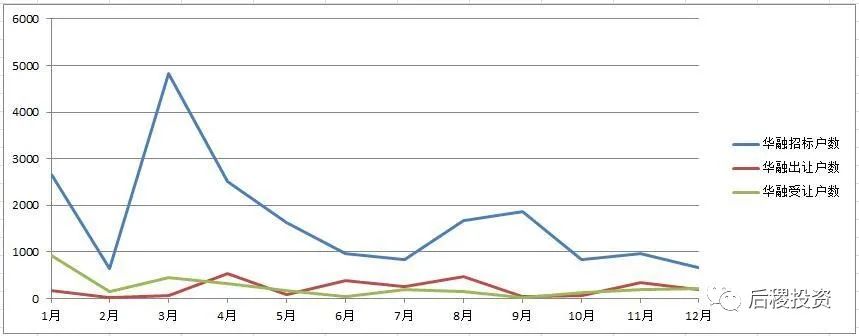

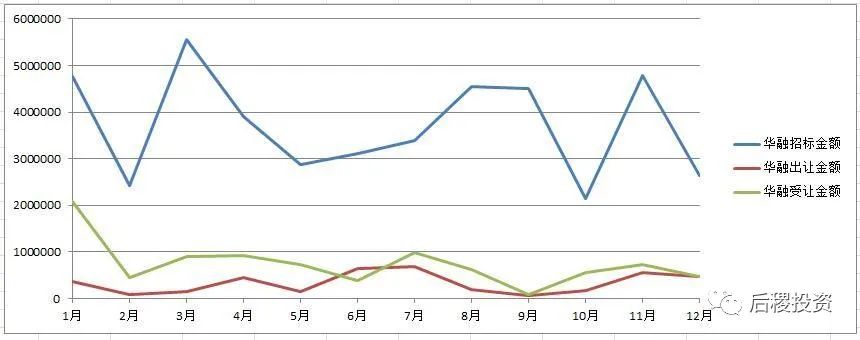

4、华融在各月份的债权招标与出让、

受让成交情况

(金额单位:万元)

华融的招标规模在全年各月振幅较大,但总体仍旧是在每月350亿左右上下浮动。华融的受让金额曲线要略高于出让金额曲线一档,出让的户数与受让户数曲线纠缠,但出让次数曲线则明显略高于受让次数曲线,此种情况的解释与长城类似,可能是出让的债权包以存量居多。

5、四大AMC在各月份的债权招标与出让、

受让成交情况横向对比

(1)招标情况对比

(金额单位:万元)

但从招标次数上看,信达在大多数月份里的招标次数均居前,而东方的招标次数则明显低于其他三大AMC一档。而从招标户数上看,四大AMC的全年曲线均出现了纠缠,三月份的层次较为分明,长城在8月份,东方在9月份和11月份较其他AMC要高出不少。而在最重要的招标金额曲线上,全年则体现出层次分明到聚合纠缠的变化,从全年来看,招标规模仍是信达最高,东方最低,而长城和华融相近。从全年的招标总金额看,3月、8月和11月表现略微突出,长城的招标时段是在去年下半年,而其他各AMC则全年较为平均。

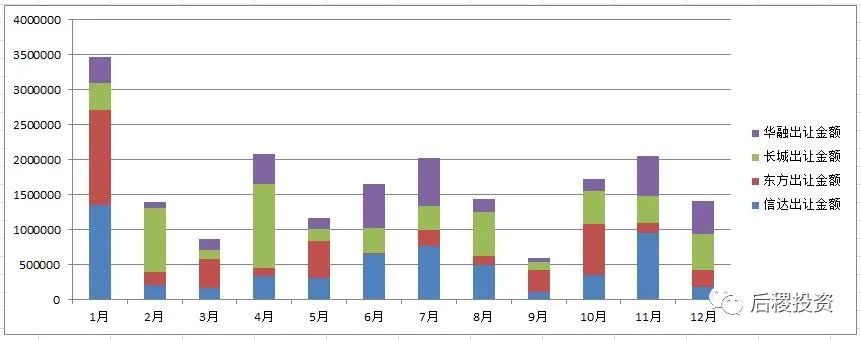

(2)出让情况对比

(金额单位:万元)

各家AMC出让的次数表现和招标情况的表现大部分一致,但出让户数和金额表现则与招标大相径庭,出现了全年曲线的纠缠。从总出让金额上看,全年出让高峰期是1月、4月、7月和11月,其中以1月最高。由于公告期和业务实际发生期的时间差,实际上每年的债权出让高峰期应当是12月,属年底冲量阶段。但仔细分析,就会发现实际上1月份的出让规模,主要是由东方和信达贡献,而4月份则是由长城贡献,其他各活跃月份也均是由某个别AMC贡献较多,并不呈现出所有AMC的出让情况均随月份一致变动的情况,这对债权不良资产转让存在淡旺季的说法可能是一个挑战。而实际上,抛开4月份,信达全年的曲线和总金额全年曲线是相当一致的,这也体现了信达在转让市场上对市场情况的影响力。

(3)受让情况对比

(金额单位:万元)

与出让不同,在受让情况上,四大AMC在全年各方面的表现曲线体现了高度的一致性,即1月份和7月份最高,这与银行债权招标的时间点高度一致,即年中和年末是银行出包的高峰期,公告期与投标期存在1个月的时间差。而在受让规模上,信达在全年大部分时候都处于低位,而东方则相反处于高位。该数据表现的部分原因是信达受让的债权标的相当一部分在公告中未透露金额,从受让次数上看信达下半年的曲线也处在第二档,但即使做完修正,全年受让金额也仍只处于和长城相近的水平,低于华融和东方一档。另外华融的高贡献度主要体现在上半年,而东方的高贡献度则主要在下半年。

05

结语

四大AMC是我国不良资产行业的最初的建立者和主导方,在经历过政策性经营、商业化探索转型、市场化运营和再回归主业后,自身的经营状况和市场环境已经发生了巨大的变化。随着政策变化和市场参与方的不断增多,现时四大AMC开始思索自身定位和直面竞争,目前来看,大致还是先谈公司使命,再谈风险把控和市场竞争,同时强调反腐败。四大AMC在全国各省市的市场表现,是由内外因素共同决定的,其中的因素包括同行业竞争程度、团队能力建设和各地市场环境差异,也包括自身总体的经营偏好和市场判断,以及历史经营情况的限制,造成了现在的格局,不能简单地评价各AMC在各地表现的好坏,明确这一点是非常重要的。但从总量上,我们仍旧可以看出一些简单的市场变化,这种变化是能够以管理层意志为转移的,比如新增的投放量,投放地域的差异,也能给其他投资人带来一些启示。希望本白皮书能够给读者在理解四大AMC的经营策略和状况时,带来实际帮助。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“后稷投资”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!