联合资信

联合资信

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:公用评级四部

一季度严监管态势延续,城投债发行规模及净融资规模均有所下降。受沪深交易所审核趋严影响,城投企业公司债发行规模及净融资规模呈收缩态势,区县级城投债净融资下降幅度较大。分地区来看,河南、天津城投债融资有所改善,东北、西北和西南部分地区城投债余额持续收缩。

2022年稳增长压力凸显,持续实施积极的财政政策和稳健的货币政策,两部委发文保障融资平台公司合理融资需求,资金供给端或将边际放松,有助于缓释债务风险。市场流动性更加充裕,二季度债券发行或迎来窗口期,城投债发行规模有望增长。二季度城投债到期兑付压力分化仍明显,天津、青海、甘肃、吉林、山西等地面临城投债兑付压力较为集中;部分区域到期债券中区县级城投债占比高,考虑到一季度城投债净融资收缩明显,二季度城投债兑付压力较大;土地市场持续低迷,东三省、西南地区、华北地区部分省份政府性基金收入下降较明显,城投企业回款、获取政府支持及债务偿还或将受到影响。

稳增长压力凸显,积极的财政政策靠前发力,地方政府专项债限额提前下达,发行节奏加快,确保形成有效投资。

2022年以来,国内疫情多点大规模散发、俄乌地缘政治冲突和美联储加息“三大冲击”,叠加需求收缩、供给冲击、预期转弱“三重压力”,国内外环境复杂性不确定性加剧,宏观经济下行压力进一步加大,“稳增长”压力凸显。在此背景下,2022年积极的财政政策提升效能,中央经济工作会议、国常会等均提出要适度超前开展基础设施投资,保证财政支出强度的同时加快支出进度等,通过政策的“靠前发力”来充分发挥对稳增长的支撑作用。专项债方面,2022年新增地方政府专项债限额3.65万亿,额度提前下达同时国常会要求2021年底提前下达额度5月底前发行完毕、2022下达额度9月底前发行完毕。一季度地方政府债发行加速,且以新增专项债为主,确保有效拉动固定资产及基础设施建设投资。

两部委发文保障融资平台公司合理融资需求,资金供给端或将边际放松。

2022年4月,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》(以下简称“《通知》”)。《通知》从加大对重点项目资金支持力度、合理购买地方政府债券、市场化原则保障融资平台公司合理融资需求等多个方面要求金融机构加大对有效投资的金融支持力度,支持地方政府适度超前开展基础设施投资,保障在建项目顺利实施。《通知》是为落实稳定经济发展决策做出的积极部署,为保障有效投资的资金需求从资金供给端对相关政策进行调整,城投企业融资的资金供给端或将边际放松。

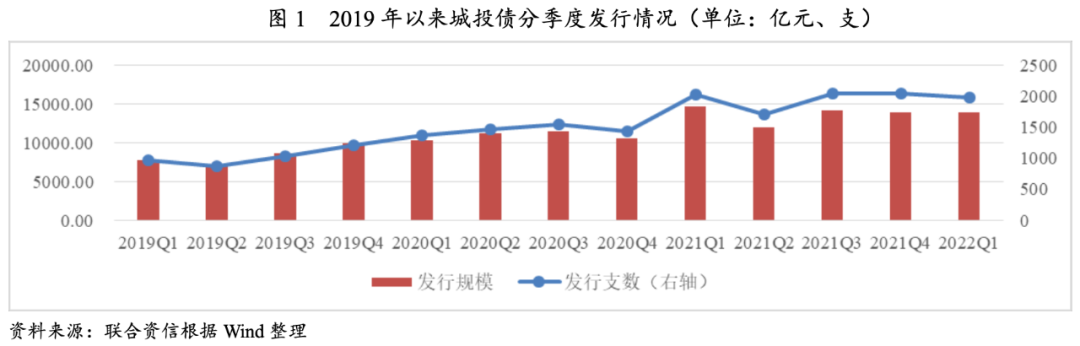

1. 发行概况

严监管态势延续,一季度城投债发行规模及净融资规模均有所下降。受沪深交易所公司债审核趋严影响,城投企业公司债终止审核规模较大,发行规模及净融资规模明显收缩;募集资金用途仍受到严格限制,超过90%用于偿还债务;区县级城投企业受监管影响较大,城投债净融资大幅下降。

一季度,城投债发行规模13913.22亿元,同比和环比分别下降5.08%和0.19%;净融资规模6057.13亿元,同比和环比分别下降12.80%和4.90%。2022年以来,市场流动性保持合理充裕,一季度城投债发行规模虽略有下降,但从单季发行规模来看仍属较大。

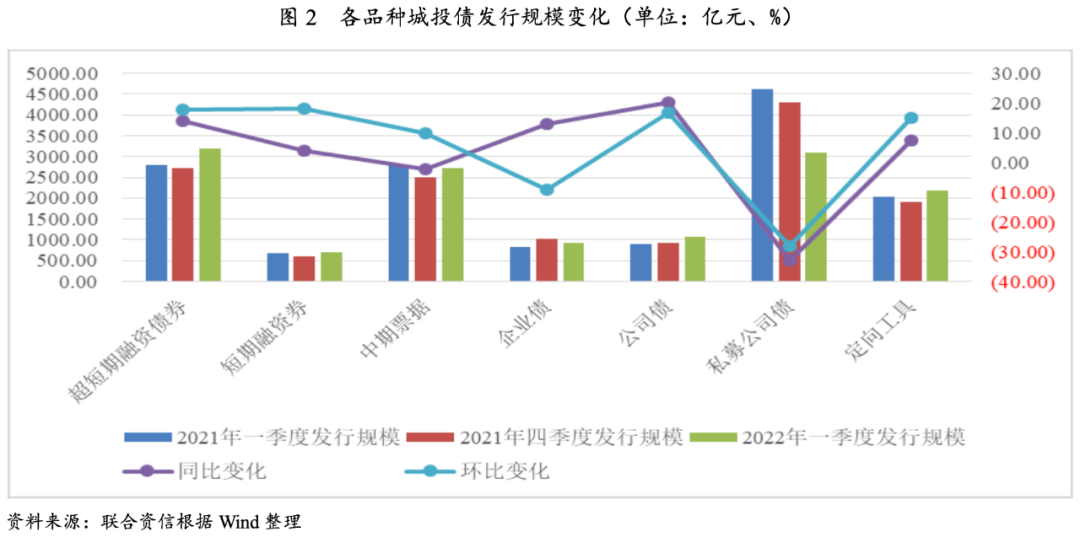

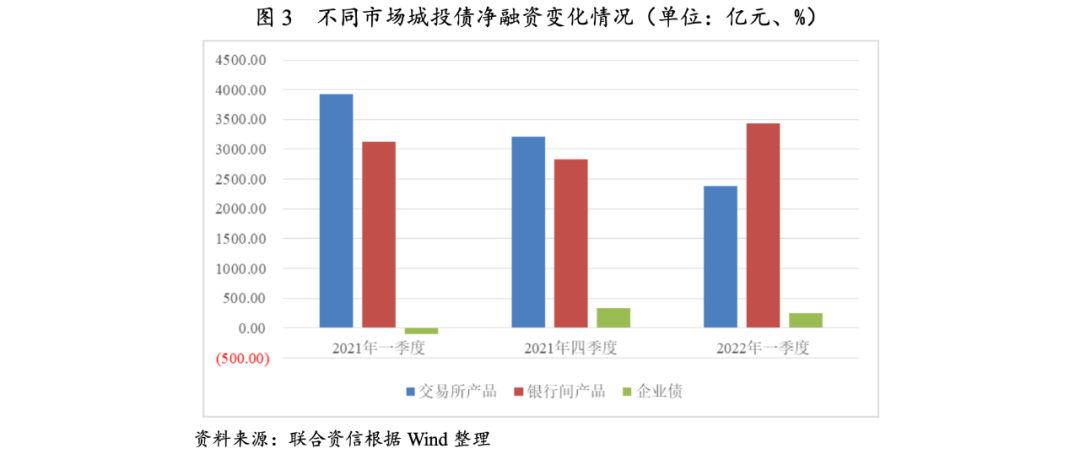

一季度,严监管态势延续,沪深交易所持续对城投企业公司债分档审核,终止审查城投债金额达1564.85亿元,城投企业公司债发行规模同比和环比降幅均超过20%,其中私募公司债降幅分别达33.02%和28.05%;同时,公司债发行规模占比同比下降17.18个百分点、环比下降11.18个百分点。从募集资金用途上看,城投企业公司债超过90%的募集资金用于偿还债务,剩余部分用于补充营运资金、项目建设及产业基金投资等。净融资方面,城投企业公司债净融资规模同比和环比下降均超过25%,降幅明显。

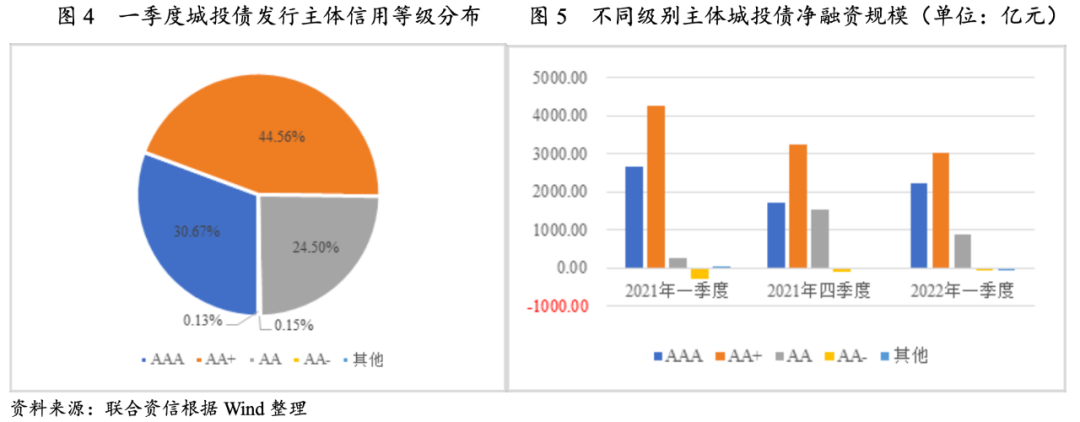

从主体信用等级上看,AA+级及以上主体发行规模占比超过75%,且发行规模同比和环比均呈增长趋势,AA级及以下主体发行规模同比和环比则均呈萎缩态势。受监管政策收紧影响,投资者风险偏好继续降低。净融资方面,AA+级及以上主体净融资规模占比超过87%,但AA级及以下主体净融资规模同比有所增长,但环比下降明显。

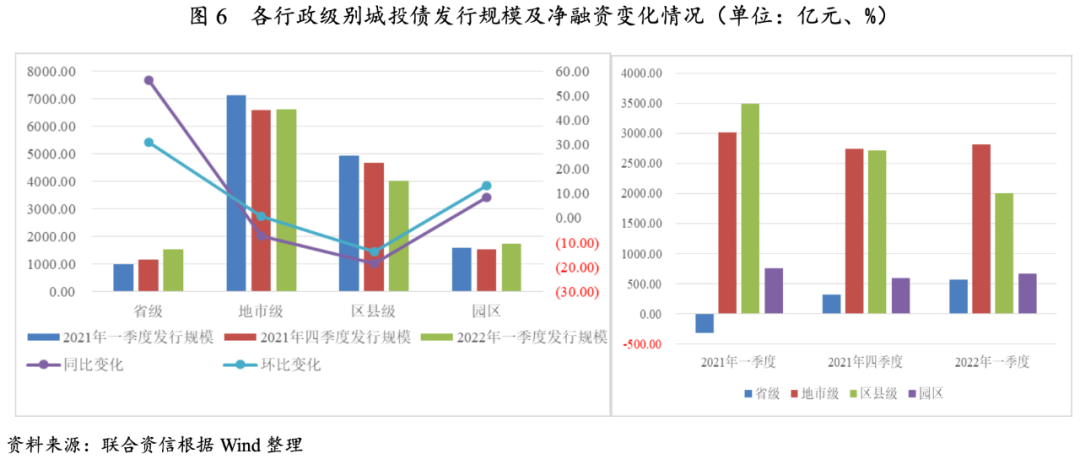

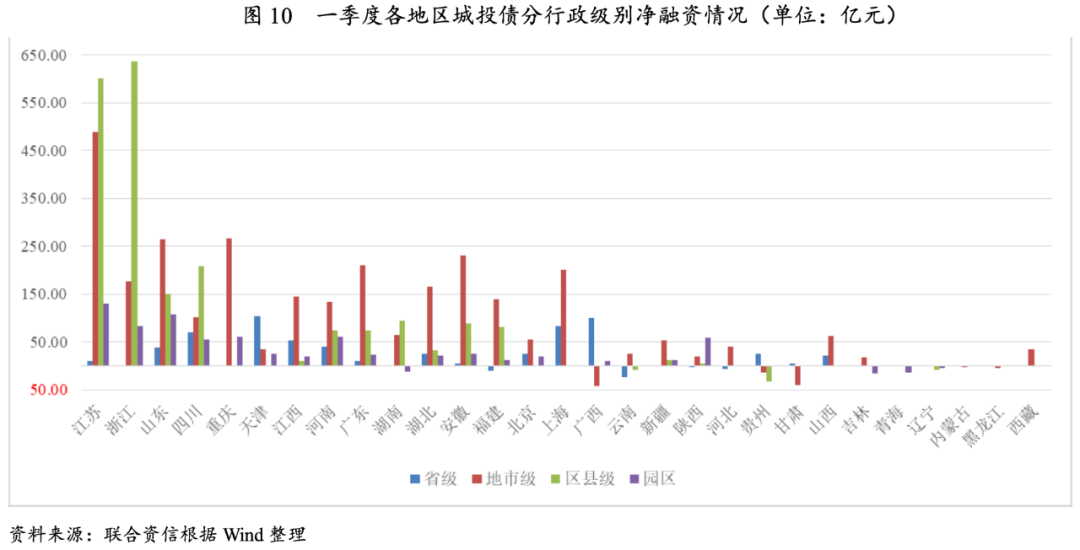

从行政级别上看,地市级和区县级主体仍是城投债发行主力,一季度地市级和区县级城投债发行规模占比分别为47.62%和28.96%。但区县级主体发债受监管限制影响更大,城投债发行规模同比和环比均呈萎缩态势,降幅分别为18.55%和13.69%;省级主体发行规模同比和环比均快速扩张,增幅分别为56.22%和30.90%。净融资方面,区县级城投债净融资规模同比和环比分别下降42.53%和25.91%,降幅显著。

2. 分区域发行情况

大部分地区城投债发行规模出现不同程度下降,江苏、浙江、湖南等主要发债地区城投债净融资出现不同程度收缩。河南、天津融资环境有所修复,城投债发行及净融资改善。东北、西北和西南地区城投债净融资存在缺口,部分地区城投债余额持续收缩。

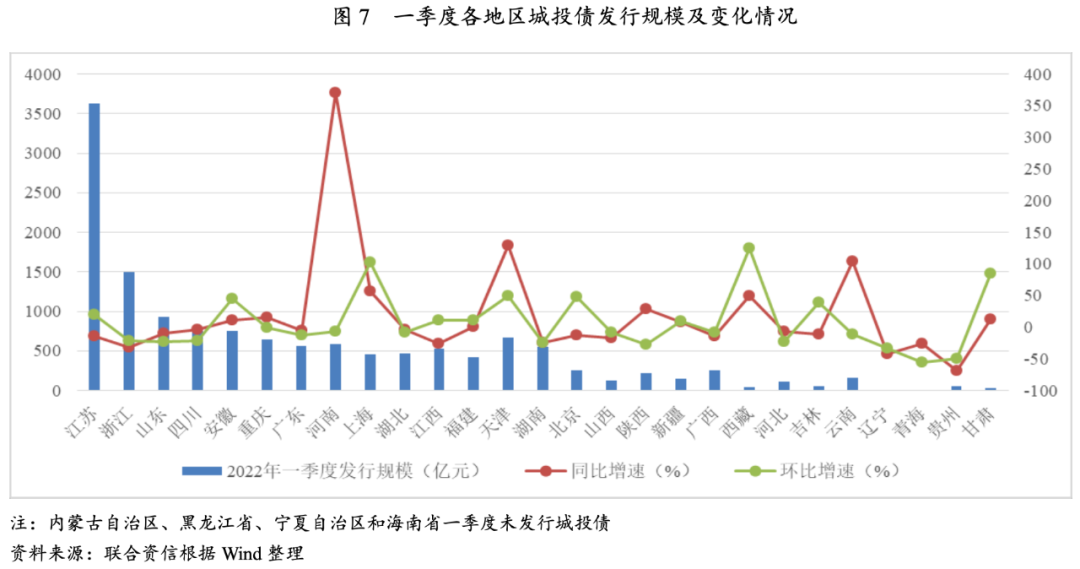

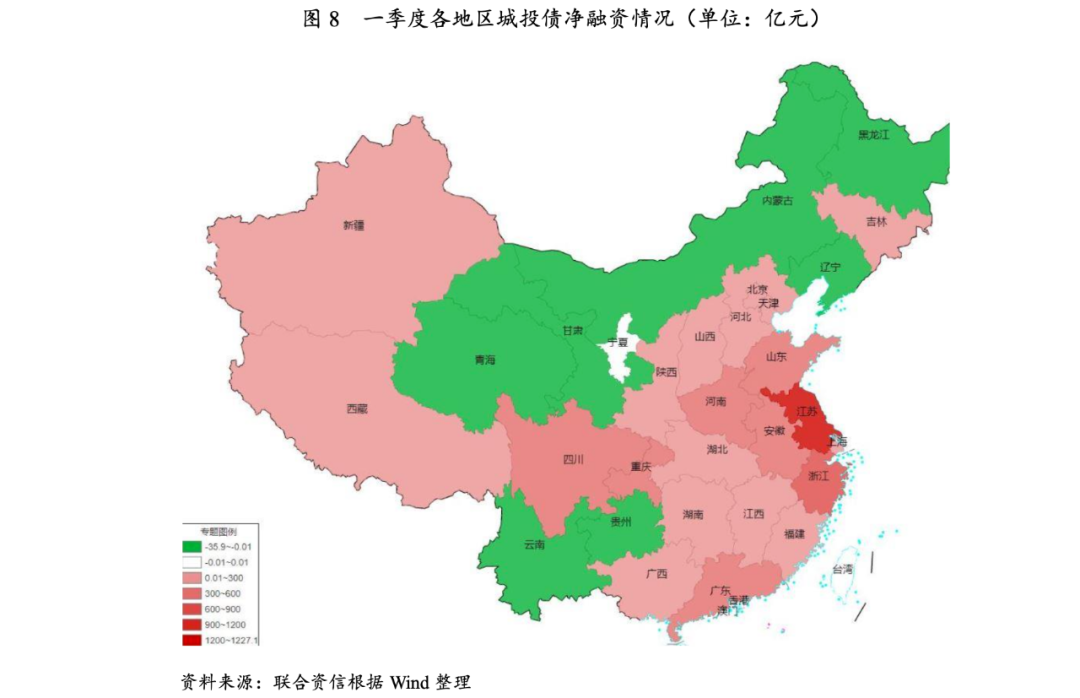

一季度,江苏城投债发行规模仍大幅领先其他地区,不同地区城投债发行规模分化明显。河南“永煤事件”影响逐步消退,天津市政府多次召开恳谈会,两地融资环境有所修复,城投债发行规模同比大幅上升。而江苏、浙江、江西和湖南发行规模同比有所萎缩,主要系区县级城投企业较多,严监管下区县级城投债发行受到一定限制。此外,贵州、青海、辽宁等地发行规模明显下降。净融资方面,主要发债省份净融资规模同比和环比均出现不同程度收缩,河南、天津、吉林城投债净融资转正,东北、西北和西南地区城投债净融资存在缺口,贵州、甘肃、辽宁、内蒙古等地城投债融资延续2021年四季度以来净流出状态,城投债余额持续收缩。

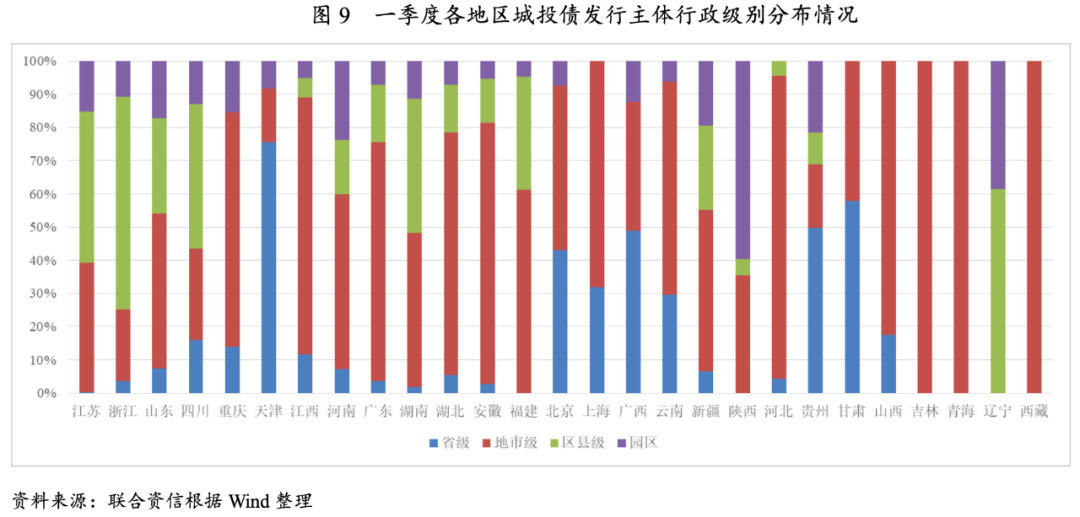

从行政级别上看,浙江、江苏、四川、湖南、辽宁等地区县级城投债发行规模占比较高,陕西园区主体发债规模占比超过50%,其他地区仍以地市级主体为发债主力。净融资方面,广西、甘肃、贵州、黑龙江、内蒙古、辽宁、青海地市级城投债净融资为负,柳州市城投企业债券发行规模明显下降,兰州市受到负面舆情影响,导致广西和甘肃地市级城投债净偿还规模较大;贵州、辽宁、云南、黑龙江区县级城投债净融资为负。

3. 发行利率和利差

发行利率及发行利差整体下行,但不同区域有所分化。贵州城投债发行利差整体走扩,陕西和河南区县级及园区城投债发行利差上行明显。

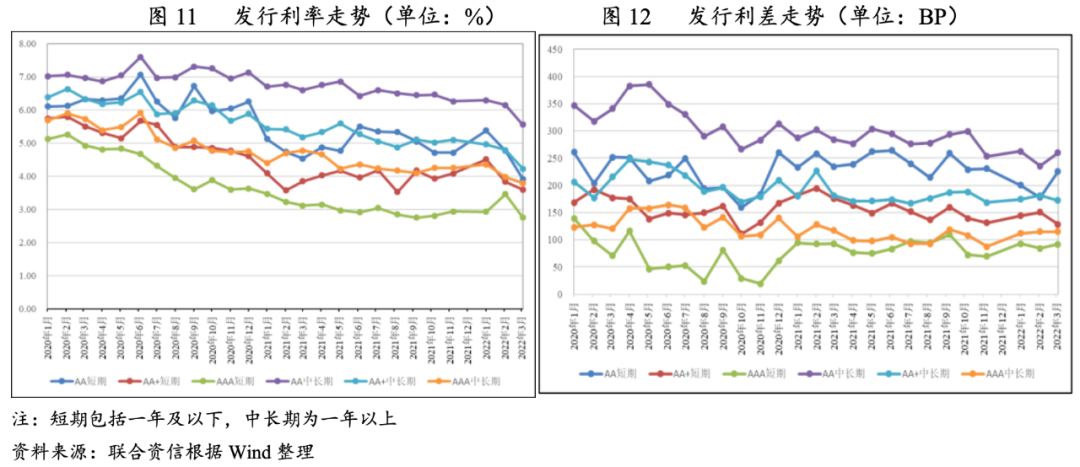

受益于稳健货币政策的持续实施,2022年一季度,城投债发行利率和发行利差整体延续2021年的下行趋势。分级别来看,除AA级和AA+级中长期城投债发行利率持续下降外,其他各等级城投债发行利率均表现为“先升后降”的倒“V”态势;AA+级中长期和AAA级城投债发行利差表现较为平稳,AA级城投债发行利差呈“先降后升”的“V”型走势。

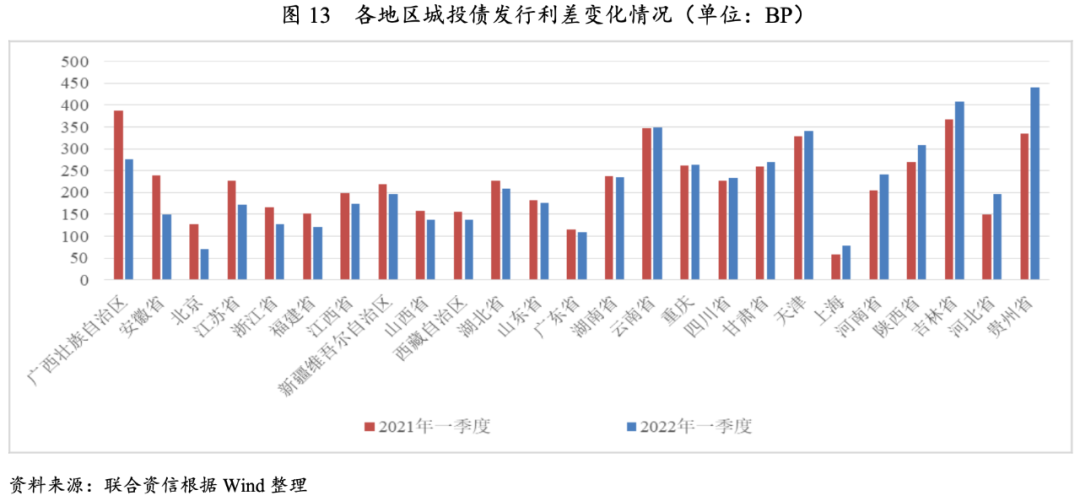

分区域来看,贵州、河南和陕西城投债整体发行利率同比上升,其他地区城投债发行利率均呈不同程度的下降。发行利差方面,贵州、河北、吉林、陕西和河南等地城投债发行利差同比均呈走扩趋势,其中贵州城投债发行利差同比上升超过100BP,陕西和河南区县级及园区城投企业发行利差上行明显,较2021年全年分别上升约50BP和20BP;安徽、北京、江苏、浙江、福建等地区城投债发行利差均有所收窄,柳州市城投债发行占比明显下降,带动广西城投债发行利差下行。

1.城投债发行

资金供给端有望边际放松,货币政策更加宽松,二季度城投债发行规模或将增长,有助于城投企业缓释化债压力。

相较2021年“防风险”大年而言,2022年“稳增长”重要性有所上升,防风险和稳增长兼顾的大背景下,城投企业面临投资和化债双重压力。投资方面,财政部提前下达政府专项债额度,国常会要求规定期限内发行完毕,同时政策上鼓励金融机构合理购买地方政府债券。为扩大有效投资、尽快形成实物工作量,预计二季度地方政府债券仍将加速发行,一定程度上可满足重大项目投资资金需求,缓解城投企业投资压力。

化债方面,两部委发文保障融资平台公司合理融资需求,资金供给端有望边际放松。同时考虑到2022年以来货币政策更加宽松,央行降息降准,市场流动性更加充裕,二季度城投债发行或迎来窗口期,发行规模或将增长,有助于缓解城投企业存量债务化解压力。

2.城投债到期压力

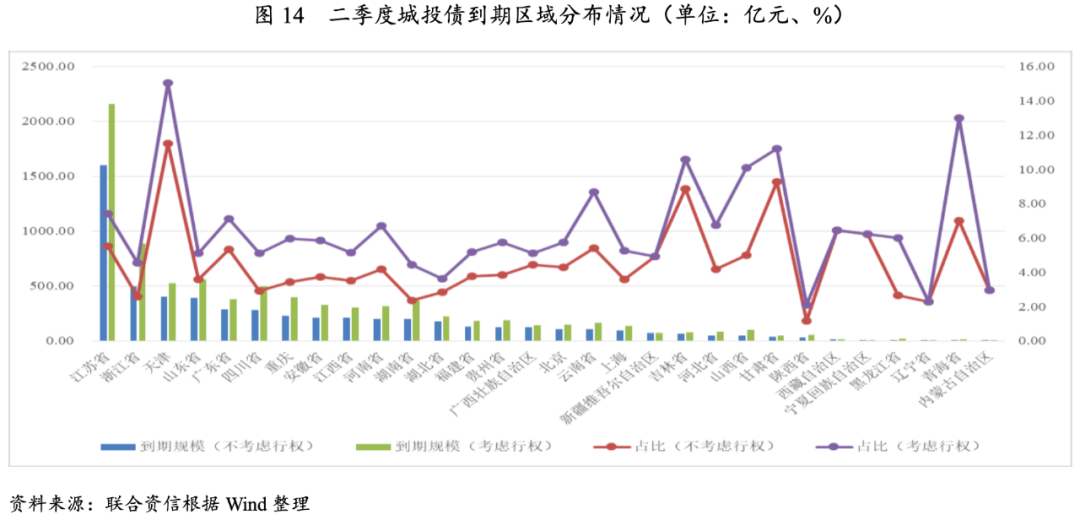

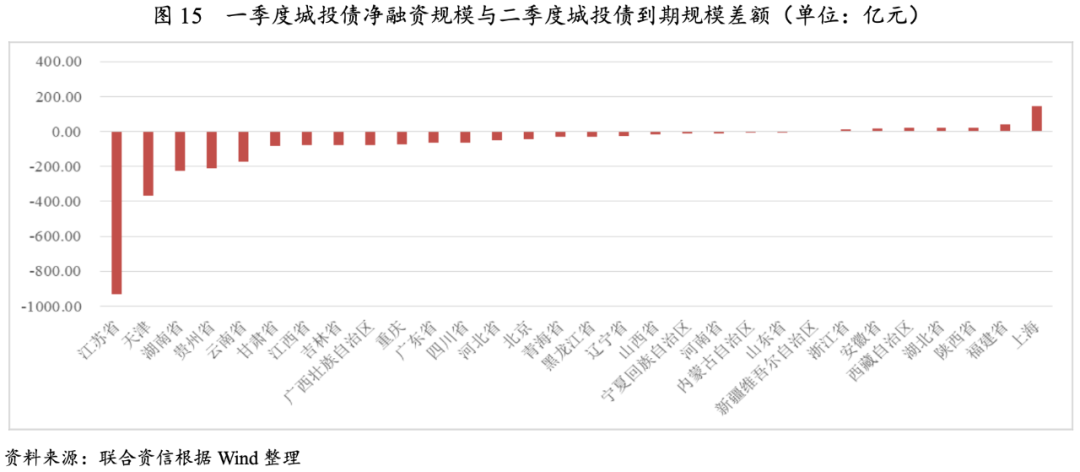

城投债到期兑付压力分化仍明显。天津、青海、甘肃、吉林、山西等地面临城投债兑付压力较为集中;2021年以来区县级城投企业再融资能力弱化,部分地区区县级城投债占比高,且一季度城投债净融资收缩明显,加大二季度城投债到期兑付压力。东三省、西南地区、华北地区部分省份政府性基金收入下降较明显,对城投企业的回款、获取政府支持及债务偿还产生负面影响。

截至一季度末,存续城投债余额14.07万亿,较2021年底增长4.50%。其中,江苏省城投债余额近3万亿,占存续城投债券余额的20.66%,居于首位;浙江、山东、四川和湖南位列其后,上述五个省份城投债余额合计占55.02%,存续城投债区域分布仍较集中。二季度到期城投债5726.46亿元,假设含权债券全部选择行权,二季度到期城投债规模合计8403.54亿元,其中,江苏、浙江、山东、天津及四川城投债到期规模位列前五,而天津、青海、甘肃、吉林、山西二季度到期城投债规模占存续城投债比重较高,占比均超过10%,需关注债券集中兑付压力。

从行政级别来看,二季度到期城投债以地市级和区县级城投债为主,占比分别为41.79%、和32.85%。2021年以来,地方政府隐性债务高压监管下,行政层级较低、信用资质较弱的城投企业融资政策收紧程度更大,区县级城投企业再融资能力有所弱化。四川、山东和福建等地二季度区县级城投债到期规模占比高,均超过35%,同时考虑到一季度区县级城投债净融资规模明显收缩,需关注以上地区二季度城投债到期兑付压力。

一季度城投债净融资仅为二季度到期城投债规模(考虑含权,下同)的0.72倍。具体来看,各省份差异较大,大部分省份一季度城投债净融资无法覆盖二季度到期规模,江苏、天津、湖南、贵州和云南差额较大。

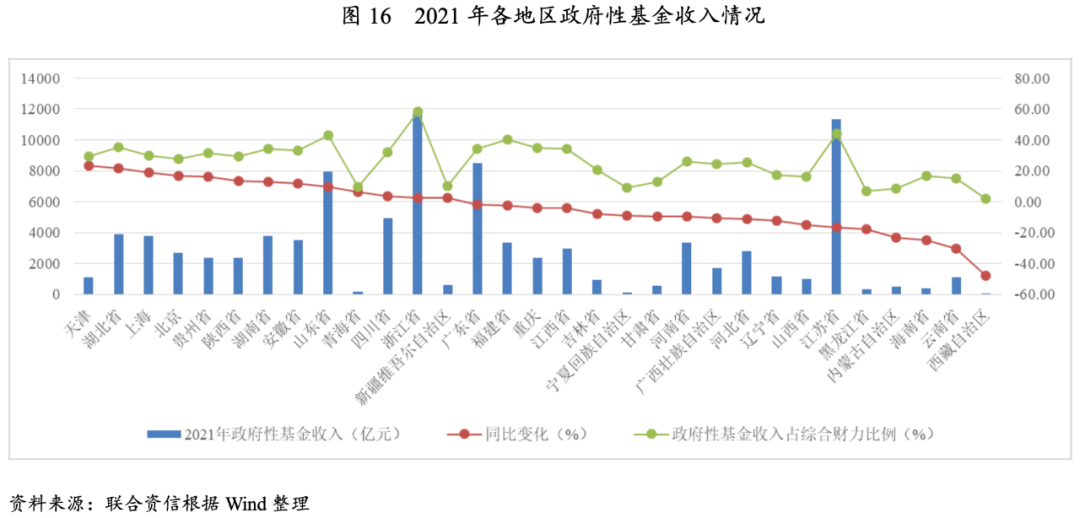

2021年过半数省份政府性基金收入同比下降,东三省、西南地区、华北及华中地区部分省份政府性基金收入下降较明显,云南下降超30%,海南、内蒙古、黑龙江下降均超过20%,山西、辽宁、河北、广西下降均超过10%。2022年一季度土地市场延续2021年下半年以来低迷态势,短期内景气度难以改善,土地出让金收入是城投企业回款及获得政府支持的重要资金来源,土地出让金下滑将导致城投企业债务化解更加依赖再融资,偿债压力加大。需关注政府性基金收入下滑以及综合财力对土地财政依赖度高的地区城投债偿还压力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!