克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

经过5年的高位运行且再创新高,但行业下行并真正迎来负增长时代已然成为共识。

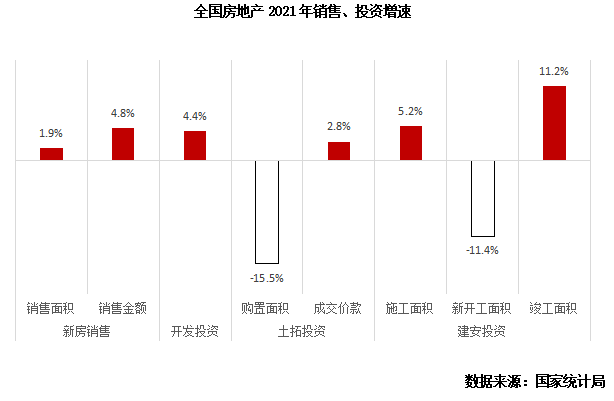

1月17日上午,国家统计局公布了2021年国民经济运行情况以及房地产行业数据。2021年GDP1143670亿元,按不变价计算,比上年增长8.1%。房地产业新房销售和开发投资规模全年均创新高,分别增1.9%和4.4%。全年销售前高后低,上半年面积同比增28%,12月销售年末翘尾。开发活动进入冰点,新开工和拿地同比降31%和33%,虽竣工增2%创新高,但难挡整体开工投资同比降14%至4年同期最低。

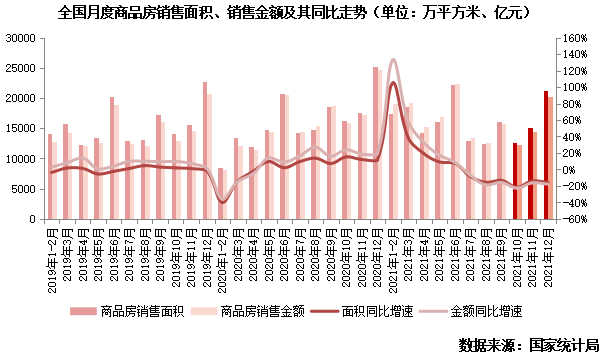

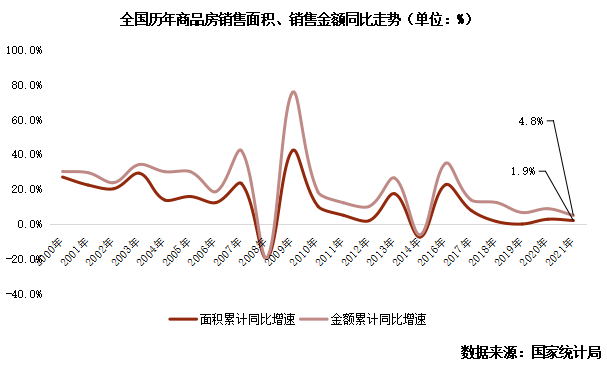

据国家统计局数据:2021年,商品房销售面积17.9亿平方米,比上年增长1.9%;商品房销售额18.2万亿元,增长4.8%。2021年上半年和下半年商品房销售面积分别同比增28%和降15%。可见上半年较好的市场表现是全年创新高的主要支撑。

单月来看,12月商品房销售表现如期翘尾但低于历史同期。12月全国商品房共计销售21302万平方米和20263亿元;环比分别较11月上涨19%和17%,同比则分别下降15.6%和17.8%。

销售表现单月已实现两连增,11月、12月环比均增长19%,这是房企端进一步以价换量和居民端信贷环境宽松两方面导致, 部分余量居民住房消费需求得以被挖掘激发后持续释放。

一方面,信贷环境在年末边际宽松。1月17日央行超量续做到期中期借贷便利(MLF),并下调MLF操作和公开市场逆回购操作的中标利率均下降10个基点,距离2021年12月降准仅一个月。此外11月起深圳、广州、中山、无锡、湖州等多个城市涉房贷款利率下降,合肥、广州、济南等房贷放款速度显著加快。整体居民信贷环境由三季度“史上最紧”逐渐放松。

另一方面,降价潮在全国进一步展开。房企在资金紧张压力下开展多轮次 “以价换量”,12月全国商品房销售均价环比再将0.9%。徐州、清远等多个城市 “一降再降”,预售价较高点降幅超过30%。

02 全国商品房销售均价较年初降14% 各能级环比一降再降

根据全国商品房销售面积、金额估算来看,12月商品房销售均价下降至9512元/平方米,环比再降0.9%,较年初1-2月下降14%。结合新房销售表现来看,各地区通过进一步的“以价换量”促进销售回款。

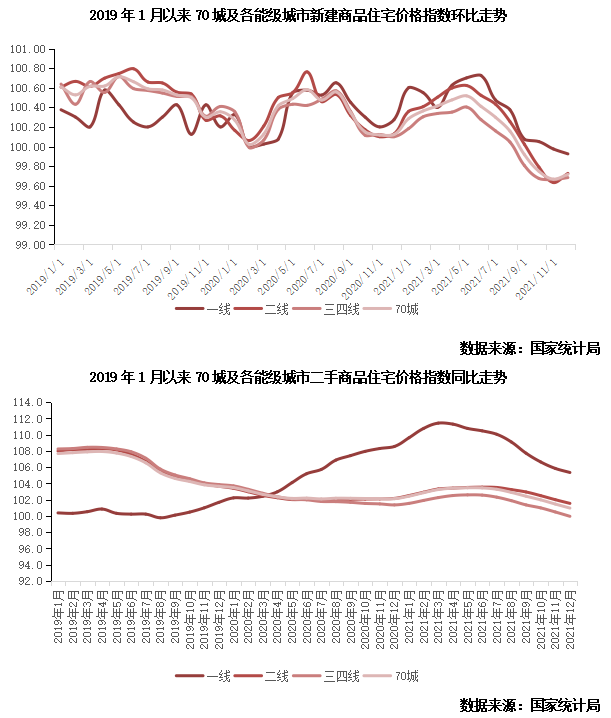

从全国70个大中城市商品住宅销售价格来看,环比总体延续四季度以来的下降态势,同比涨幅回落。

12月份,一线城市新建商品住宅销售价格环比下降0.1%。其中,广州、深圳分别下降0.6%和0.1%。二线城市新建商品住宅和二手住宅销售价格环比均下降0.3%,降幅比上月均收窄0.1pcts。三线城市二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点。

此外值得注意的是,12月70个大中城市新建商品住宅和二手住宅价格同比分别上涨2%和1%,其中二线城市分别上涨2.8%和1.5%。多个城市出台二手房交易指导价后,2021年二手住宅市场遭遇较大价格降幅,同比降幅显著。

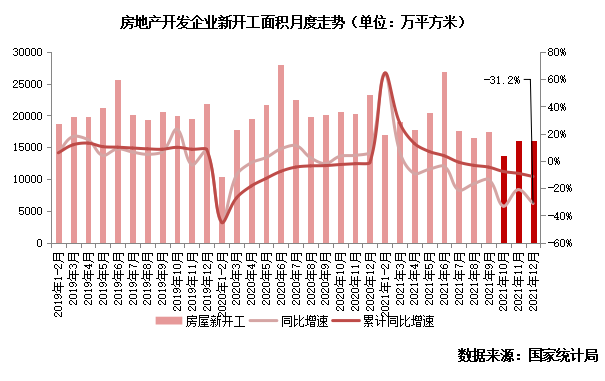

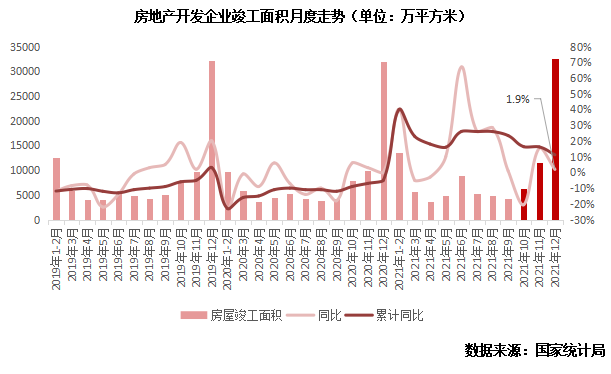

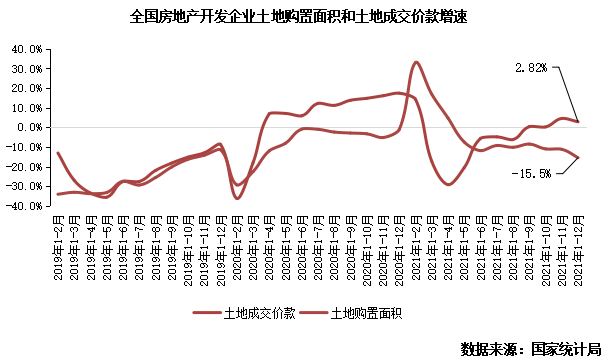

03 竣工同比增11%创历史新高 新开工、土地购置同比降31%和33%

据国家统计局数据:2021年,房地产开发企业房屋施工面积97.5亿平方米,比上年增长5.2%。房屋新开工面积19.0亿平方米,下降11.4%。房屋竣工面积10.1亿平方米,增长11.2%。

12月全国房屋新开工水平与11月持平,为16075万平方米。但同比降幅扩大至31%,较11月扩大了10pcts。传统的“年底开工潮”不再出现,进一步表明了民营开发企业当前仍处于较深困境,销售回款和融资借款双双艰难下,新开工计划普遍一再取消拖延。

12月全国房屋竣工面积如期创新高,单月规模达32658万平方米,同比增1.9%。当前“保交付”是全社会,从居民到房企,一致的迫切需求,房企投入较往年更大的施工强度以落实竣工目标。

值得注意的是,下半年全国房屋施工、新开工和竣工累计增速逐月回落,房地产开发企业频发债务暴雷、城市销售表现不佳的现状下,建筑业已无心无力增加资本投入,减缓施工进度和降低施工强度成为悲观预期下的普遍之举。

据国家统计局数据:2021年,房地产开发企业土地购置面积2.2亿平方米,比上年下降15.5%;土地成交价款1.8万亿元,增长2.8%。单月土地购置面积和成交价款分别为3303万平方米和3237亿元,同比分别下降33%和4%。土地市场已经进入到了冰点。房地产资金面收到严控下,民营开发企业多已无力购置土地,受此影响下土拓投资已难再支撑整体行业投资规模。

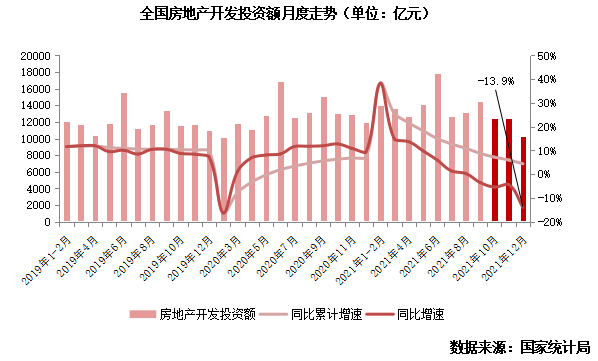

04 开发投资规模同比增4.4%亦再新高 但12月跌幅扩大至14%

据国家统计局数据:2021年,全国房地产开发投资14.8万亿元,比上年增长4.4%。12月单月完成开发投资额仅10288亿元,同比下降13.9%,为4年同期新低。

12月新开工和土地购置面积同比分别下降31%和33%,已无力支撑起行业投资规模。房屋竣工面积的高量表现则对收窄整体投资增速降幅有一定帮助。

从投资、开工、拿地三方面单月同比增速较大幅度负增长来看,当前房地产业仍处于“资金紧张,信息缺失”的下行深水区。与新房销售年末翘尾表现不同,房地产业远未到达回暖时刻,开发企业的投资热情和投资动力均已降至历史低点。

2021年,城市住房需求尤其是改善型住房需求稳步释放,房地产业增加值比上年增长5.2%,拉动整体经济增长0.4个百分点。但下半年新开工、土地购置和开发投资均降至冰点,“以价换量”和信贷宽松给予了年末市场一定“数据繁荣”。但本轮信贷、融资、土地等各方面调控暴露出一大部分城市已存在较大购买力透支问题,短期行业仍将面临继续下行压力,各地区销售分化和降价效用边际递减将继续保持,预计商品房销售规模在今年一季度仍将下调筑底过程中。

房企拿地方面,土地市场冰点状态将延续。高流拍、国企央企托底将成为土地市场常态。重点城市已经开始进一步完善优化土拍规则,但房企资金面未改善前市场热度难有实质转变。

房企资金链紧绷与新房销售遇冷下房企将继续保持对项目施工持谨慎态度。新开工将进一步放缓。房企暴雷引发的关联行业波动下,施工强度的下降使得单竣工规模难以维持整体建安投资规模。

土拓投资有限且建安投资乏力下开发投资规模失去有力支撑,房地产业相关产业的消极预期下投资增速将继续回落。新一轮“稳增长”下一部分“救市”政策的出台或将重新激发行业信心,届时开发投资规模才有望企稳回升。

总而言之,经过5年的高位运行且再创新高,但行业下行并真正迎来负增长时代已然成为共识。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!