陌爷地产圈

陌爷地产圈 作者:陌爷地产圈

来源:陌爷地产圈

房地产项目由于前期投入金额大,不同的项目类型往往对开发商的操盘能力上的要求也不同

因此开发商通过联合操盘、合作开发的模式,一方面可以优势互补,另一方面分散投资风险,撬动销售规模及市场份额

尤其是对于新入城市而言,选择与本土或当地深耕房企进行合作,往往是比较明智的选择

首先是当地政策环境及政府关系,可以缩短报批报建、甚至是开动工的时间

其次,是对客户产品需求的把握更加精准,避免、因为对市场和客户的理解不够透彻而产品不适配

最后,在于品牌优势,而品牌优势会体现在营销能力上

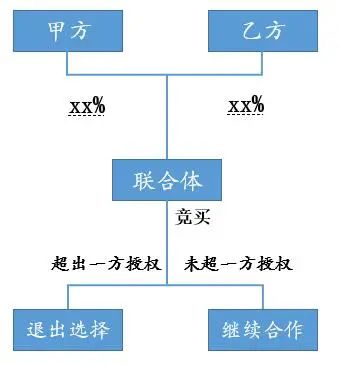

而联合竞买是合作开发的前置模式,即在招拍挂竞买前即确定合作意向,约定股权比例、条线分工、公司治理等商务条款,按照股权比例缴纳保证金联合竞拍

在地块竞得后,按照联合竞买协议或合作备忘录深化股权合作开发协议

对于联合竞买,在实操层面有利有弊,优势在于联合双方或多方可以优势互补,尤其对于商住项目、商产住等复合业态,各自发挥优势

或是财务投资方+开发商的结合体,财务投资方输送弹药,获取固定收益或是纯股权投资。开发商冲则在前线,通过操盘,输出品牌

而对于联合竞买的模式及操作细节,尤其是授权价格如何确定、超出授权价格后另一方如何退出、正式合作后经营管理如何分工等问题是模式及协议的要点

01 授权价格如何确定

联合竞拍相对于单独报名而言劣势在于和谐的可能性降低,因为本就是联合体了,再加入一家势必会导致条线分工和商务条款更加难谈

其次,还有个重要的原因在于授权价的不统一,主竞买人在竞拍时间,授权价格就高还是就低

按照就低原则,则会出现“拖后腿”的情况,一方子弹充足,另一方已经缴械

而按照就高原则,如果最终成交价格超过其中一方的授权价格,那么双方或多方是否继续合作或如何设计退出路径等会让联合竞买协议商务条款更加复杂

综合考虑竞拍中可能出现的各种情况

实操层面一般按照就高原则,结合超出授权后的退出条款以及继续合作选择权的方式解决联合竞买双方或多方授权价格不统一的问题

02 超出授权时,应该如何退出?

如果实际成交价格超过其中一方的授权,则对于超出授权的一方而言,具有选择继续合作或退出的权利

当选择继续合作时,则双方继续按照约定的股权比例缴纳土地款,签订成交确认书,并成立项目公司

当选择退出合作时,需要依据当地土地竞买规则

一、如果当地竞买规则允许其中一方退出的,则由未退出方与国土局签订成交确认书和国土合同,后续单独开发

二、如果不允许摘牌公司或联合体的股权比例发生变化,那么只能通过转股的形式,实操层面,一般有两种方法:

(1) 如果联合体为两家SPV(壳公司),退出方可以将持有SPV股权直接平价转让给未退出方

对于未退出方而言,转股完成后,相当于通过两家SPV持有项目公司股权

(2) 如果联合体并不全是SPV(壳公司),而是其中一家或多家采用平台公司(名下存在业务)参与竞拍的,则前期通过转让竞拍公司的形式则行不通

面对这种情况,仍然按照国土局的要求,按约定股权比例签订出让合同,待项目公司成立后,将退出方持有的项目公司股权在约定时点转让给未退出方

但是需要协议中明确约定

“退出方对名义上设立的项目公司不享有任何实质性的股权,在未退出方确认的合适时点,退出方应该及时无条件地将对项目公司持有的名义股权平价转让给未退出方”

03 条线应该如何选择

主要包括设计、营销、工程、财务、成本、招采、物业、前期报建等8个条线

大的原则是秉承公平公正,综合考虑开发商的优势及诉求。比如,当地本土开发商对于政府关系更加熟,则在前期条线上更有优势

按照重要性原则,排序如下:

N01 财务:几乎所有的合作项目,都是财务联签,就算是财务投资的股东,只要股比稍微大一点也会提联签

NO2 工程&营销:这两个条线,都是很重要的条线,如何选择主要看内部的诉求导向,一般国企央企或带有总包的开发商会更加看中工程条线

NO3 设计&成本:设计与成本都属于大生产条线,也是需要重点争取的。如果两家合作一般情况会拆分出来,各拿一条

N04 招采&报建:很多开发商会将招采纳入大成本体系中,按照所谓成本招采不分家,实操层面如果分开,则对操盘产生一定的影响

而报批报建开发商一般不会主动争取,除非具有当地的政府资源优优势

最后,按照陌爷的习惯照例帮助大家总结下重点:

【1】联合竞买是合作开发的前置模式,即在招拍挂竞买前即确定合作意向,约定股权比例、条线分工、公司治理等商务条款

【2】实操层面一般按照就高原则,结合超出授权后的退出条款以及继续合作选择权的方式解决联合竞买双方或多方授权价格不统一的问题

【3】如果实际成交价格超过其中一方的授权,则对于超出授权的一方而言,具有选择继续合作或退出的权利

【4】如果联合体为两家SPV(壳公司),退出方可以将持有SPV股权直接平价转让给未退出方。对于未退出方而言,转股完成后,相当于通过两家SPV持有项目公司股权

【5】主要包括设计、营销、工程、财务、成本、招采、物业、前期报建等8个条线

【6】如果联合体并不全是SPV(壳公司),而是其中一家或多家采用平台公司(名下存在业务)参与竞拍的,则前期通过转让竞拍公司的形式则行不通

需要按约定股权比例签订出让合同,待项目公司成立后,将退出方持有的项目公司股权在约定时点转让给未退出方

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“陌爷地产圈”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 投拓实操|联合竞买应该怎么玩?