丁祖昱评楼市

丁祖昱评楼市

勘破破产事,与君破僵局。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2020年底,“三条红线”提出后,可明显看出政策对于不同类型房企投资的显著影响:红色、橙色两档房企投资金额均有较大力度回落,其中橙色房企降幅最大,达到58%,其次为红色房企,有40%的大幅下降,黄色房企降幅仅有16%,相比之下受影响较小;而绿色房企的投资力度不降反升,较政策出台前的平均水平还上升了46%。

不同类型的房企在政策出台后的投资表现出现明显分化。这主要是因为在“三条红线”政策下,企业投资受到较为严重的影响,预计需要经过一段时间财务指标调整后,方可重新企稳。

近日,绿地称截至今年2月底,顺利实现现金短债比超过1.0,“一条红线”提前“转绿”达标,比原计划提前一个多季度。此外,融创、金科、阳光城等多家房企均于年初发布业绩快报称成功实现降档。

注:“三条红线”:1、现金短债比不小于1倍;2、净负债率不超100%;3、剔除预收款后的资产负债率不超70%。根据房企“踩线”情况不同,会按照“红、橙、黄、绿”四档来控制有息负债规模年增长速度。

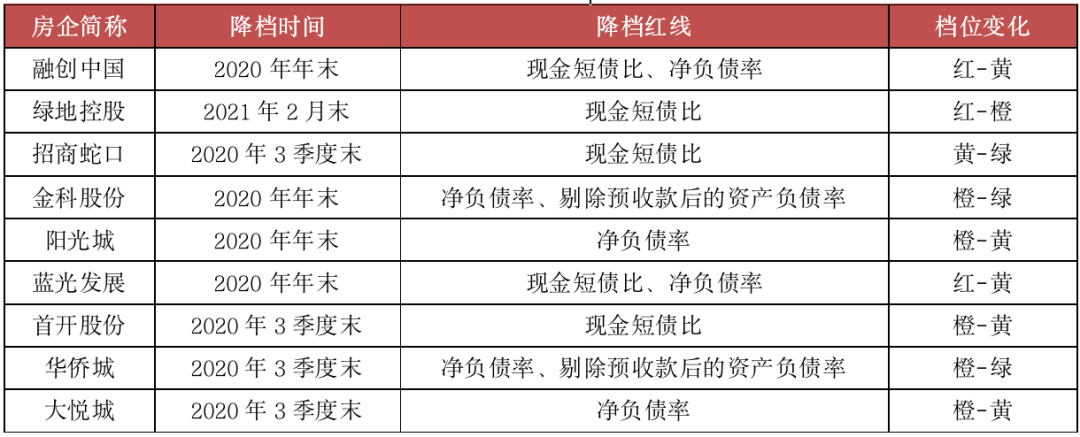

多家房企成功降档

自2020年底至今,“三条红线”政策出台已有半年光景,众多房企受融资渠道持续收紧影响,纷纷积极主动降档。

据统计,目前已有多家房企成功降档,截止至2020年三季度,招商蛇口、首开股份、华侨城、大悦城等房企成功降档;截止至2020年年底,融创、金科、阳光城、蓝光等房企成功降档;2021年2月末,绿地称提前“转绿”达标。

从目前已成功降档的房企来看,现金短债比转绿的房企数量最多,在监测到的9家降档房企中,该指标除原本就处于安全区的房企,其余已均实现转绿;其次为净负债率,融创、金科、阳光城、蓝光、华侨城、大悦城等房企已经完成该指标成功转绿;最后为剔除预收款后的资产负债率。

表:截至目前部分房企2020年中期至今降档成效

注:三条红线标准:现金短债比不小于1倍;净负债率不超100%;剔除预收款后的资产负债率不超70%

数据来源:CRIC整理

为实现降档,各大房企主要围绕“开源节流”展开布局,包括多维度营销促回款、股权转让及出质、分拆资产上市、调整生产供应节奏、放缓投资节奏、优化债务结构等。

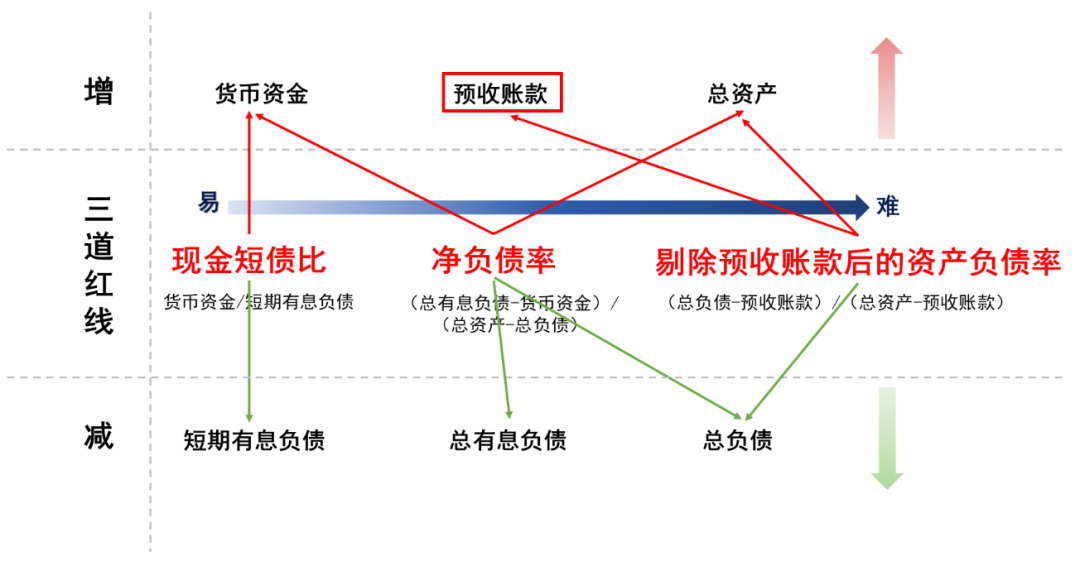

现金短债比改善最容易

事实上,房企降档之所以呈现“现金短债比-净负债率-剔除预收款后的资产负债率”这样的顺序,主要与指标改善的难易程度挂钩。

其中,最易改善的现金短债比仅涉及货币资金和短期有息负债,改善难度在“三条红线”中相对较低。一般来说,房企可通过加快资金回笼、适度调整债务结构的方式增加货币资金和减少短期有息负债,快速改善该指标。如,不少房企借助各大营销节点加大折扣和营销力度,促销售、抓回款,最终成功降档。

需要注意的是,正因为现金短债比在短期内改善较易,因此,在短期内快速优化该指标的房企,并不能代表其与企业真实经营状况相匹配,若不解决本质问题,存在再度恶化的风险。

其次为净负债率,这一指标主要涉及货币资金、总有息负债和所有者权益。除了加快资金回笼,房企还可通过控制并降低总有息负债规模、扩大盈利增加权益等方式改善,这一点相对现金短债比而言调整所需的时间略长。

最难调整的是剔除预收款后的资产负债率,该指标涉及预收账款、总资产和总负债。除了降负债、增资产,预收账款在改善该指标的过程中也起到重要影响。预收账款指房企在“预售制度”下,提前收到的房款及订金,属于无息负债,可与房企的有息负债形成一定对冲效应。在总资产和总负债不变的情况下,适度提高预售账款的占比,可以在一定程度上降低剔除预收款后的资产负债率。但预收账款的提升,考验房企销售、周转、产品等多方面的综合运营管控能力,非“立竿见影”之举,因此该指标的改善相对其他两个指标而言所需时间更长。

图:三条红线影响因素及改善难易度

数据来源:CRIC

“集中供地”催生房企强烈降档诉求

2021年2月底,22个重点城市“集中供地”新政出台,对各大房企的投资布局产生了巨大影响。

由于“集中供地”推行一年供地次数不超过三次,对房企短期内的资金充裕性、调配能力提出了较高要求。

新政发布后,催生了不少城市战略布局与“集中供地”的22个重点城市匹配度较高房企的强烈降档诉求。

一方面,不管降哪条红线,降档都能使房企的有息负债规模增速以5%的倍数调高,增量空间放大,提升资产流动性,在土拍市场上的容错空间增大,为应对“集中供地”增加筹码。

另一方面,部分原本就处于绿、黄档的相对“安全”房企,即使这22个重点城市并非完全是其核心战略,也有可能以此为契机向部分优质城市突围,在高能级城市发展红利中分一杯羹。这就使得那些原本就重点布局的房企,因“踩线危机”而面临外来房企的竞争和威胁,由此一来降档需求也变得更显迫切。

此外,快速降档也是房企综合运营实力的体现,更容易在市场中吸引到合作伙伴联合竞地,提升胜率。

需要关注的是,“三条红线”监管政策的本意是让房企避免“规模陷阱”,健康持续发展,而房企的快速降档或存在以短期利益为目的的“应付”动机。真正的降档应是一项长期举措,需持续关注企业有息负债增速,不断平衡自身战略与资产、负债、现金流的匹配程度,推动可持续发展。

总体而言,近期房企主动降档成效频现,得益于这些房企面对政策及时的反应、积极的态度、以及较强的运营管控实力。房企在降档过程中更应关注是否与企业整体发展步调相吻合,切忌为追求短期利益而牺牲长远发展空间。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!