克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID: cricyjzx)

预计2022年土地市场发展仍是以稳为主,整体市场热度也将延续低位运行。

2021年是“两集中”新政落地的第一年,这一年里土地市场发生了翻天覆地的变化,由首轮土拍地王频出、热度高涨,再到二、三轮集中供地“由夏入冬”,尤其是受融资难度加大和楼市下行的影响,下半年国企托底、流拍、提前中止出让成为集中土拍的高频词汇。在此影响之下,重点城市2021全年度供应计划完成情况怎样?2022年重点城市集中土拍市场走向又将如何?

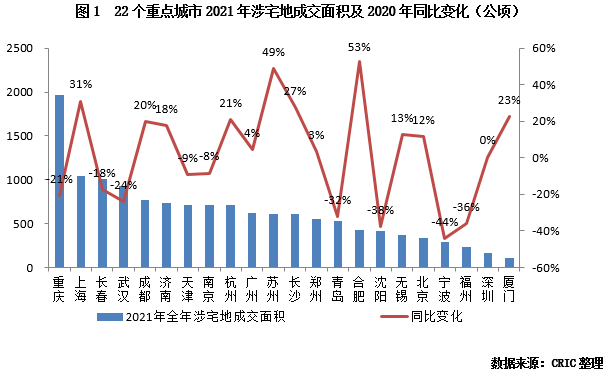

01 重点城市全年宅地成交规模同比下降5% 上海、苏州同比涨幅超30%

截止2021年末,除宁波外,其余21个重点城市均完成了全部三轮集中土拍。2021年全年22个重点城市涉宅地总成交面积13833公顷(仅统计各城市集中供地区域),与2020年全年相比下降了5%。

分城市来看,重点城市2021年实际宅地成交同比2020年涨跌参半,成交规模降幅比较突出的为宁波、沈阳、福州、青岛、武汉、重庆等城市,涉宅地总成交面积同比2020年全年降幅均超20%。考虑到宁波第三轮集中土拍未完成,以同比降幅第二高的沈阳为例,由于楼市下行趋势明显,沈阳二三轮土拍流拍率均超50%,2021年全年宅地成交规模仅有413公顷,较2020年全年宅地成交面积下降了38%。

当然,也有一部分城市2021年宅地成交量较2020年全年成交量大幅增长,譬如合肥、苏州、上海等城市,同比涨幅均超30%,新增住宅用地项目较2020年相对充裕。

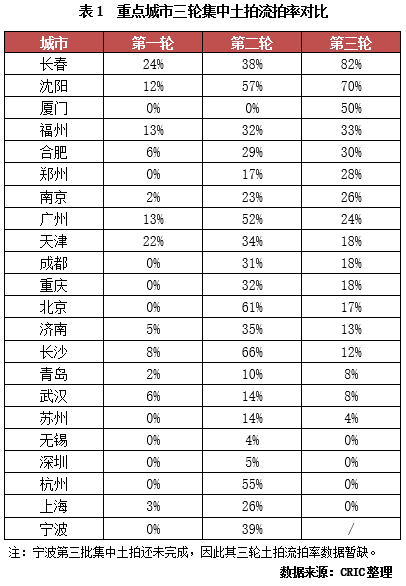

02 二、三轮流拍率激增 全年宅地供地计划实际完成率仅为74%

首先,2021年多个重点城市加大了宅地计划供应量,土地计划供应量较2020年整体“偏宽裕”。基于重点城市宅地实际成交面积数据,我们进一步对比这些城市2021年住宅用地计划供应量来看,21城(上海未公布供地计划)全年宅地实际成交量占全年计划供应量的比例平均仅为74%,宅地供应的实际完成度并不高。对于这些住宅市场多处于供不应求的城市而言,未完成的宅地供应计划,势必意味着未来供求关系将更加失衡,市场调控也会面临更大的压力。

值得注意的是,从土地供应角度来看,部分城市土地挂牌量还是比较高的,但受房企融资难度加大以及市场降温的影响,流拍率大幅提升,部分城市二、三轮集中土拍成交量较首轮明显下降。典型如长春、沈阳、厦门等城市,第三轮集中土拍流拍率均超50%,使得实际供地量被大幅压缩。

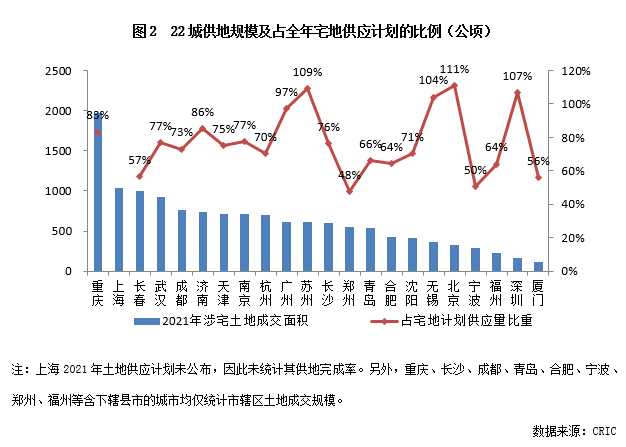

03 京、苏供地完成度最佳 郑、甬、厦供地节奏最慢

分城市来看,除北京、苏州、深圳和无锡等少数城市外,其余大部分城市均未完成2021年度宅地供地计划,尤其是郑州、宁波、厦门、长春等城市,全年宅地成交量占全年计划供应量的比例都在60%以下,供地完成度极低。

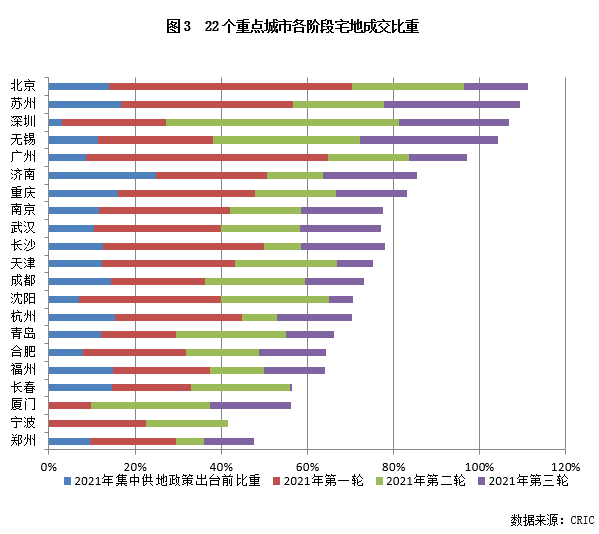

分阶段来看,第二、三轮集中供地成交规模普遍比首轮要少,两轮平均供地比重较首轮下降了10个百分点,像广州、北京、长沙、沈阳、杭州等多个城市第二、三轮总成交量均不足首轮。就以广州为例,首轮成交宅地356公顷,第二、三轮分别成交了119、86公顷,第二、三轮之和仅有首轮的57%,成交量剧减。

而首轮供地比较少的厦门、深圳两城第二、三轮供应则明显放量,尤其是两城在第二轮土拍中表现也比较佳(厦门零流拍、深圳仅流拍1宗),因此两城第二、三轮实际成交规模较首轮明显增加。

04 新一年北京土拍规则依旧从严 2022年重点城市溢价率仍将维持低位

近期,北京已经率先发布了2022年度第一批次商品住宅用地出让公告,共计18宗地块,土地总面积约83公顷,将于2月中下旬集中成交。从规模上来看,首轮集中供地比2021年第二、三轮集中供地规模都要大,供应比较充裕,体现了稳定土地市场的决心和信心;并且从土拍规则上来看,与其他城市三轮土拍政策放松不同,北京2022年首场土拍规则延续了2021年的“房地价联动、重建设品质、竞现房销售”等细则,房企拿地要求依旧较严苛。

展望未来,尽管2021年末房地产信贷环境边际放松,但房企资金压力依然较高,预计2022年土地市场发展仍是以稳为主,整体市场热度也将延续低位运行。反映在指标上,流拍率将进一步回落,但溢价率指标仍将维持低位。在供地结构上,随着“十四五”住房保障工作的全面推进。如北京2022年首轮集中供地中有4宗地块配建了保障性租赁住房,配建面积约3.77万平方米,加大保障性租赁住房用地的供应力度依旧不减,在北京的“示范”效应之下,预计其余城市保障性住宅的比例也将有所提升。在目前保障性租赁住房以配建形式出让、地方拿地平台托底拿地为主的模式下,新一年或迎来更多企业与地方拿地平台合作开发的机会。

就城市角度而言,一方面,为提振市场信心,保证住宅用地出让的连续性,部分城市将会进一步降低土地出让门槛,典型如三轮土拍遇冷的厦门、沈阳等城市均是如此。但另一方面,对于三轮土拍中地市热度明显回升的城市,如杭州、上海等,鉴于实际地价并没有出现回升,也不必过多担忧土拍调控的再度收紧。据CRIC研究中心测算,上海第三轮土拍实际地价较第二轮持平,杭州更是回落了3%。归根结底,“稳地价、稳预期”仍将是土拍调控的重中之重,表征在城市的土拍指标上,为提振市场信心,通过调整出让底价、(竞)配建要求、销售限价等相关条件,2022年部分城市的溢价率水平或出现短期回升,流拍率也会有所回落,但各城市实际地价仍将以持平或缓升为主。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!