投拓狗日记

投拓狗日记 作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

想要弄清公建配套的涉税计算,可以逐次弄清楚下面这5个问题。

1、什么算是公建配套?

2、公建配套是否视同销售、“三税”计算中能够成本抵扣?

3、公建配套成本分摊原则?能否提前预提?

01

什么算是公建配套

#案例1——开发商“登山哥”取得一块300亩的住宅净地,为了提升小区服务品质,又从相邻商业体处购得土地5亩建造一社区活动中心,产权归企业所有,活动中心无偿为小区业主使用。登山哥认为,该社区活动中心是非盈利公共配套设施,在计算可售商品成本时,把社区活动中心土地成本及建造成本800万计入住宅产品的开发成本,请问是否正确?

在分析这个问题前,我们先看一下,税法关于共建配套的规定。

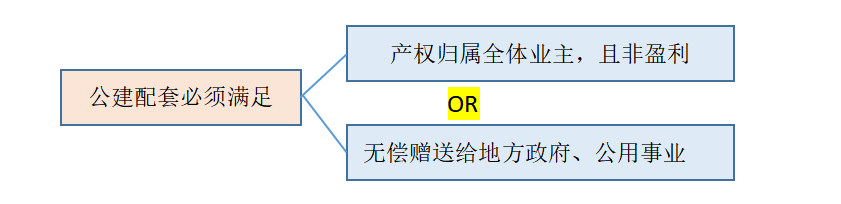

(国税发[2009]31号)规定:企业在开发区内建造的会所、物业管理场所、电站、热力站、水厂、文体场馆、幼儿园等配套设施,按以下规定进行处理:

1、属于非营利性且产权属于全体业主的,或无偿赠与地方政府、公用事业单位的,可将其视为公共配套设施,其建造费用按公共配套设施费的有关规定进行处理。

2、属于营利性的,或产权归企业所有的,或未明确产权归属的,或无偿赠与地方政府、公用事业单位以外其他单位的,应当单独核算其成本。除企业自用应按建造固定资产进行处理外,其他一律按建造开发产品进行处理。

案例中,不满足所有权归全体业主!故不得视为公建配套!

02

公配是否视同销售、如何缴税

有用户留言:公共配套设施无偿移交给政府,要不要视同销售缴纳增值税?

案例2——登山哥在造建老年活动中心时(明确属于公建配套),取得了施工单位开具的增值税专用发票一张,价款800万元,税款80万元。

请问:此增值税专票税款80万能否在销售住宅项目时进行抵扣?该800万建设成本是否可以在所得税与土增税中予以扣除?

1、根据《营改增试点实施办法》规定:

房地产企业将公共配套设施移交给政府用于公益性事业的无偿行为,不视同销售,属于“不征增值税项目”,相应的进项税可以抵扣。由此可知房地产企业将公共配套设施移交给政府用于公益性事业的无偿行为,不视同销售,属于“不征收增值税”的范畴。80万进项税可抵扣增值税。

2、《房地产企业所得税处理办法》规定:

开发产品计税成本支出包括公共配套设施费,是指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公共配套设施支出。由此可知,该800万建设成本可以在所得税计算中予以扣除。

3、根据《土地增值税暂行条例》规定:

房地产开发企业开发建造的与清算项目配套的不能有偿转让的公共配套设施发生的支出,是计算土增税的扣除项目。由此可知,与清算项目配套的公共配套设施成本,允许在土增税清算中予以扣除。

03

公配成本分摊、预提

案例3——某住宅项目分三期施工,一期、二期是住宅,三期是公建配套老年活动中心,建成后归业主集体所有,且无偿使用。

目前该项目一期已符合土地增值税清算条件,企业按要求对一期项目土地增值税自行清算,并形成自查报告上报主管税务机关。税务机关审核发现,活动中心目前还未开工建设,但企业清算一期的土地增值税时按三期分摊扣除了活动中心的预算成本。

对此,企业认为,活动中心是住宅小区项目的公共配套设施,其成本属于项目的共同成本费用,应按比例合理分摊。请问企业的认识正确吗?

国税发[2006]187号第四条“土地增值税的扣除项目”规定:属于多个房地产项目共同的成本费用,应按清算项目可售建筑面积占多个项目可售总建筑面积的比例或其他合理的方法,计算确定清算项目的扣除金额。

国税发[2009]31号文规定: “公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用 。此类公共配套设施必须符合已在售房合同、协议或广告、模型中明确承 诺建造且不可撤销,或按照法律法规规定必须配套建造的条件。”

可见,如果发生的公共配套设施费是多个(或分期)项目共同发生的,可以按照可售建筑面积占比法或其他合理方法进行分摊。

由此可知,公共配套设施在“时间”“空间”的提前安排是有讲究的。“时间”上尽量提前安排,案例中如安排在三期有可能面临无法扣除的尴尬局面;“空间”上安排在增值额大的分期之中,这样可能实现降低税档。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 彻底搞透“公建配套”的那些事!