债券民工

债券民工

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:债券民工在路上

来源:债券民工(ID:zhaiquanmg)

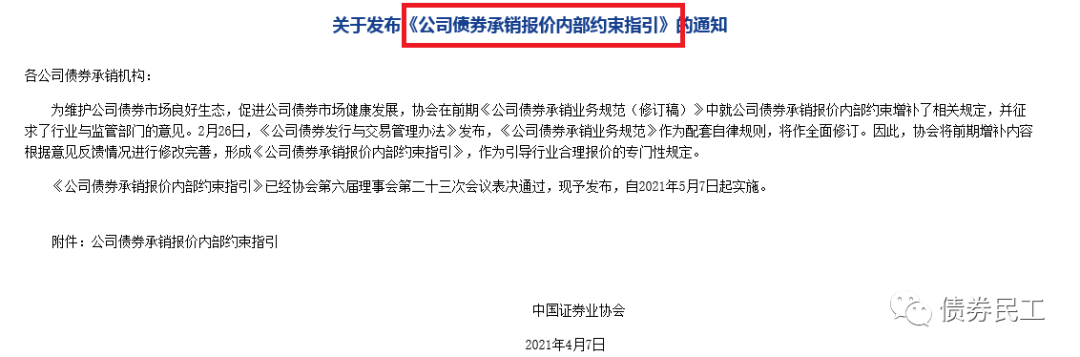

2021年4月7日,中国证券业协会正式印发了《公司债券承销报价内部约束指引》(以下简称“《指引》”),进一步对公司债券承销报价内部管理进行规范,促进公司债券市场健康发展。

《指引》中明确规定,主承销商应该建立公司债券承销报价的内部约束制度,明确债券项目成本核算机制,承销费报价应在约束线以上。通过内部约束制度的建立,可以控制主承销商在项目招投标过程中报价的随意性,确保尽可能减少低价承销费竞争情况的出现,维护市场秩序,为公司债券“低承销费竞争”现象戴上了紧箍咒。

在《指引》之前,中国证监会和证券业协会已经出台相关规定规范“低承销费竞争”现象。2020年12月25日,中国证券业协会就已经就《公司债券承销业务规范(修订版征求意见稿)》公开征求行业意见,剑指公司债券低价竞争乱象,规范公司债券市场的发展。2021年2月26日,中国证监会修印发了《公司债券发行与交易管理办法》,明确规定“不得以明显低于行业定价水平等不正当竞争方式招揽业务”,用公司债券的基本管理法规来明确禁止低承销费竞争,可以有助于维护行业竞争环境,优化行业秩序。这可能也是对前期信用债券市场上出现的多起低承销费竞争事件的回应。

事实上,“低承销费竞争”现象并不是只存在于公司债券领域,金融债券和非金融企业债务融资工具领域也是屡见不鲜。2020年10月15日,交易商协会对中信证券和兴业银行“中标费率远低于市场平均水平”给予警告,2021年某头部券商1万元中标某银行无固定期限资本债券在信用债券市场引起了很大关注。

债券市场之所以出现低价承销费竞争,最主要的原因是主承销商通过低价竞争取得的综合收益远大于业务成本。 债券承销规模是主承销商债券承销排名的重要指标,在同一个项目付出的成本基本一致的情况下,自然想要较大的发行规模。承销排名靠前,自然可以在其他非强势发行人项目竞标上获取明显优势,从而拓展更多的项目。所以为了争取项目,主承销商会主动降低费率,在这种情况下,优质债券发行人的胃口越来越大,费率越来越低,形成了一个恶性循环。

此次《指引》的出台,有望进一步优化行业环境,规范主承销商在公司债券招投标行为,减少恶性竞争行为的出现,促进公司债券市场健康发展。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券民工”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: “低承销费竞争”被带上了紧箍咒!