小债看市

小债看市

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者| 小债看市

来源| 小债看市(ID:little-bond)

近日,一则关于俊发集团旗下项目资金信托计划延长的信息,引起业内广泛关注。

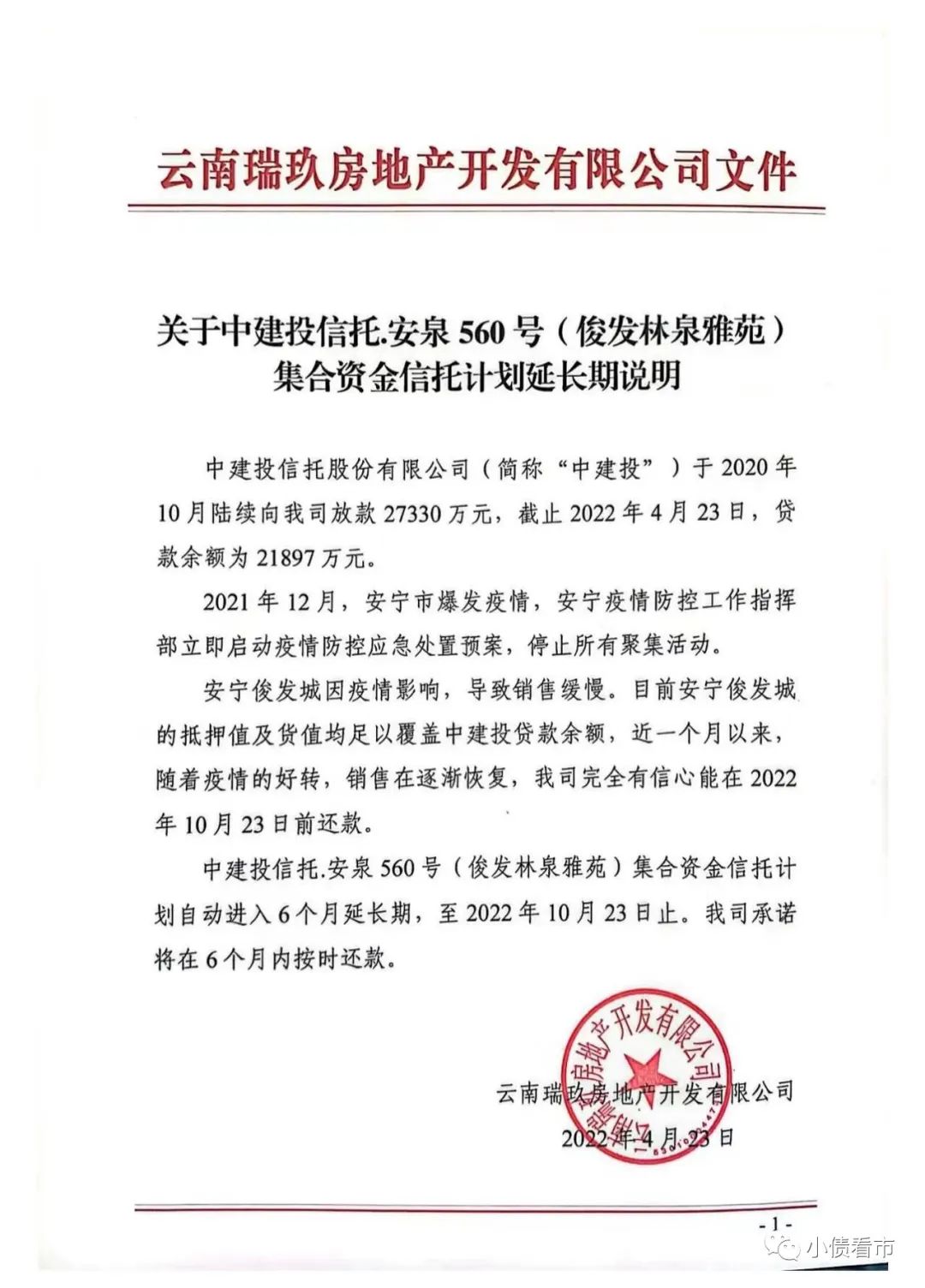

4月25日,一份《关于中建投信托安泉560号(俊发林泉雅苑)集合资金信托计划延长期说明》在市场流传。

说明显示,安宁俊发城因疫情影响,导致销售缓慢,中建投信托安泉560号集合资金信托计划自动进入6个月延长期,至2022年10月23日止,公司承诺将在6个月内按时还款。

信托展期说明

随后,俊发集团有限公司(以下简称“俊发集团”)回应称,在市场严重下滑的同时,集团其他项目同步受挫,导致目前暂时的流动性困难,但公司依然积极筹措资金履行还款义务。

据资料显示,上述信托成立于2020年10月23日,存续规模2.433亿元,融资人为云南瑞玖房地产,保证人是俊发集团。

《小债看市》注意到,此前该信托展期12个月计划被投资人否决。

据投资人反馈,俊发集团下半年是偿债高峰,展期计划并不乐观,投资人提出要第一时间宣布信托到期,采取查封抵押物、用款项目等方式保全财产。

近年来,在融资渠道收紧情况下,俊发集团开始频繁借信托“输血”。2020年其与中铁信托、平安信托、中建投信托发售多个产品,募资额在3亿-4亿间。

2021年,俊发集团13.69亿商业物业信托受益权ABS终止发行,其对于信托融资更为倚重,与中航信托合资成立深圳俊航投资合伙企业,而后频繁向合资公司出质股权。

《小债看市》统计,目前俊发集团存续债券两只,存续规模40亿元,分别将于今年10月和明年3月到期,公司面临短期集中兑付压力巨大。

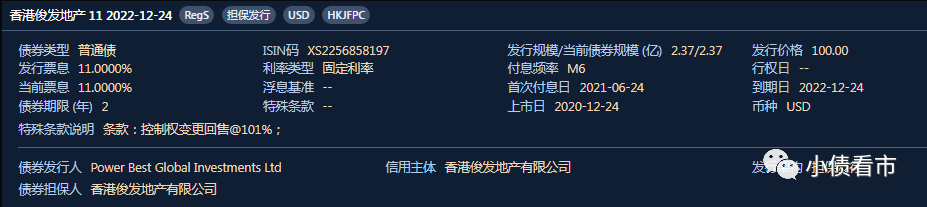

在离岸债券方面,主要由香港俊发地产有限公司(以下简称“俊发地产”)发行,目前仅存续一只美元债,存续规模2.37亿美元,票息11%,将于今年12月24日到期。

存续美元债明细

今年2月28日,惠誉将俊发地产长期外币发行人违约评级从“B+”下调至“B-”,展望由“稳定”调整为“负面”。

惠誉表示,俊发地产的流动性及融资能力有所恶化,其在2022年10月及12月到期债务的再融资方面存在不确定性。

近年来,昆明楼市供应量大涨,重仓旧城改造项目的俊发地产周转率与毛利率均下滑,随着融资环境趋紧,其流动性及融资能力持续恶化。

据官网介绍,俊发集团1998年创建于云南,发展于全国,是一家以“品质筑就生活”为使命,以“城市更新综合服务商”为定位的全国综合性投资集团。

俊发集团旗下业务涵盖城市更新、地产开发、建筑科技、生活服务、商业运营等,打造俊发全维业务生态圈。

俊发地产在昆明市乃至云南省拥有高品牌知名度,2009至2020年间一直是昆明市销售规模最大的房企。

2021年,俊发地产以171.7亿元的权益销售金额,再次卫冕昆明房企销售榜。

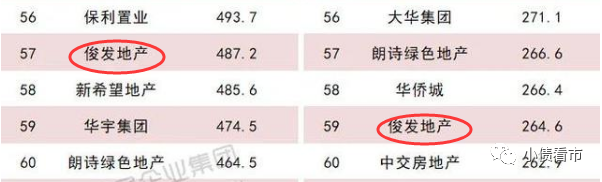

据克而瑞数据,2021年俊发地产合同销售额同比下降20%至530亿元,在房企中排名第57位,属于区域型中小房企。

克而瑞数据

俊发地产在云南省的市场地位强劲,且在旧城改造项目方面经验丰富。

截止2021年上半年,俊发地产总土储货值约2104亿元,在全国排63位,土地储备约为4年。

然而,俊发地产大部分土地储备位于云南省省会昆明市,其业务地域集中度风险犹存。

近年来,随着昆明楼市供应量大涨,俊发地产拿地又偏向于旧城改造,其整体周转率与毛利率均受到了影响。

2021年上半年,俊发集团实现营收87.5亿元,同比增长113.73%;实现归母净利润12.94亿元,净资产收益率从2020年末的18.26%降为5.2%。

截至2021年6月末,俊发集团总资产为1600.97亿元,总负债1236.65亿元,净资产364.33亿元,资产负债率77.24%。

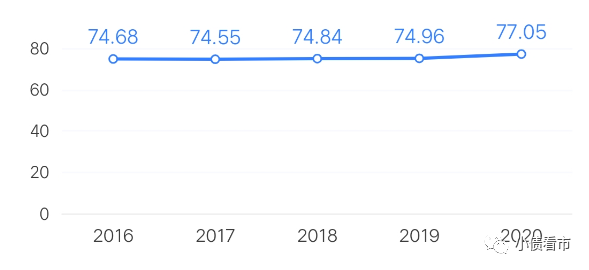

从财务杠杆水平看,近年来俊发集团资产负债率缓慢提升,虽“三道红线”全部达标,但仍存一定杠杆风险。

财务杠杆水平

《小债看市》分析债务结构发现,俊发集团主要以流动负债为主,占总债务的69%。

截至同一报告期,俊发集团流动负债有858.46亿元,主要以预收账款为主,其一年内到期的短期债务合计116亿元。

相较于短债规模,俊发集团流动性明显吃紧,其账上货币资金仅有66.12亿元,其中无限制现金45亿元,现金短债比从2020年末的0.8倍降至0.4倍,短期偿债压力较大。

在备用资金方面,截至2020年末,俊发集团银行授信总额有643.57亿元,未使用授信额度为298.15亿元,财务弹性表面上看尚可。

银行授信

除此之外,俊发集团还有378.19亿非流动负债,主要为长期借款,其长期有息负债合计有313.1亿元。

整体来看,俊发集团刚性债务有441.67亿元,主要以长期有息负债为主,带息债务比为36%。

从融资渠道看,除了发债和借款,俊发集团还通过股权、租赁以及信托等方式融资。

值得注意的是,俊发集团诸多项目与中航信托合作设立子公司深圳俊航,存在“明股实债”嫌疑。

去年12月,俊发集团两次向深圳俊航出质旗下地产公司股权,数额分别为9.7亿和4.1亿,今年1月俊发再次出质股权,数额达46.17亿元。

截至2021年6月末,俊发集团少数股东权益有109.9亿元,占所有者权益的30%;但少数股东损益却为-5553.75万元,明显于少数股东权益占比不匹配。

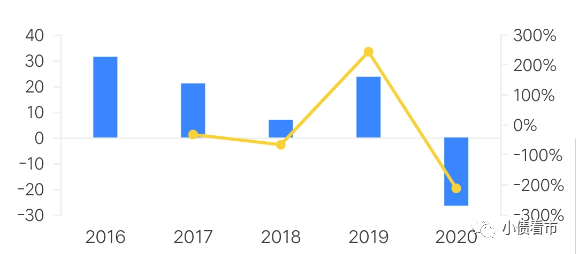

另外,随着融资环境趋紧,2020年以来俊发集团筹资性现金流均呈现净流出状态,分别为-26.57亿和-39.07亿元,再融资压力较大。

筹资性现金流净额

2021年10月,在行业趋冷和融资收紧背景下,俊发地产传出“裁员风波”,据悉俊发集团昆明大本营裁员30%,佛山优化的比例接近70%。

总得来看,俊发集团重仓的旧改项目规模大、周期长、回款慢,其整体周转率与毛利率有所下滑;公司债务负担较重,短期偿债压力较大;再加上融资环境收紧,再融资风险较高。

1998年,新中国近半个世纪的福利分房制度终结,中国正式进入商品房时代。同年俊发集团于云南成立,创始人李俊确定了“城市更新综合服务商”的定位。

2001年,李俊在昆明翠湖旁边开发了“俊园”,震惊了很多昆明人,年仅28岁的他也成为了昆明地产界的传奇

而正当春风得意之时,2003年李俊因行贿被批捕,经历了两年的监狱生活后。

出狱后,李俊与王石一起打造了“水晶俊园”,就这样他东山再起,又一次成为了云南地产界的领军人物。

2011年,俊发开启全国化布局,成都是其走出去的首站,随后又布局贵阳、海南等地,2015年拿下旧改项目杀入上海,后面还传出了总部搬迁上海的消息。

2014年,李俊第一次位居胡润百富云南榜首,身家达64亿,并占据了六年的榜首

2015-2017年,俊发地产实现销售分别为131亿元、190亿元以及381.3亿元,两年时间完成了销售规模翻三倍的增长,堪称“三级跳”。

然而,迎来销售增长的高光时刻后,俊发却陷入了瓶颈期。

2018年,俊发地产销售金额为550亿元,排名第49;2019年全口径销售金额为528.4亿元,行业排名第64。

相较于前两年的火速上升,俊发地产增长疲态尽显。2020年俊发地产全口径销售额为670.1亿元,2017年定下的千亿目标正式落空。

近两年,俊发地产重新出征,开始加大对外省一线城市的投资。不过,旧改经验异地复制的困难暂且不说,在如今的大环境下,俊发逆势全国扩张的时机选择和空间余地可以说“生不逢时”。(作者微信:littlebond1)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!