零壹财经

零壹财经 作者:李薇

来源:零壹财经(ID:Finance_01)

8月13日,宁波银行(002142.SZ)正式发布2021年中报,这也是A股上市银行的首份半年报。截至2021年6月末,宁波银行实现营业收入250.19亿元,同比增长25.21%;归属于母公司股东的净利润95.19亿元,同比增长21.37%,业绩增速表现优异,展现出了标杆城商行的稳健经营成果。

后疫情时期,银行业面临的最大挑战在于保持资产质量的稳定性,宁波银行始终坚守着“控制风险就是减少成本”的理念。截至2021年6月末,宁波银行的不良贷款率仅为0.79%,连续10多年不良贷款率低于1%,实现质效提升。借助金融科技,宁波银行持续优化升级自身的核心竞争力,在小微金融、财富管理等领域寻求“第二增长曲线”,展现了“规模、效益、质量”协同发展的经营格局。

一、质效提升:总资产超1.8万亿,高质量发展之路成就典范

宁波银行是我国首批上市的城商行之一,总部地处民营经济发达的浙江宁波,借助国家长三角一体化政策红利,逐步发展为国内中小商业银行的标杆典范。从2021年上半年经营数据来看,宁波银行资产规模超过1.8万亿,比年初增长12.72%,在增速上保持业界领先地位。

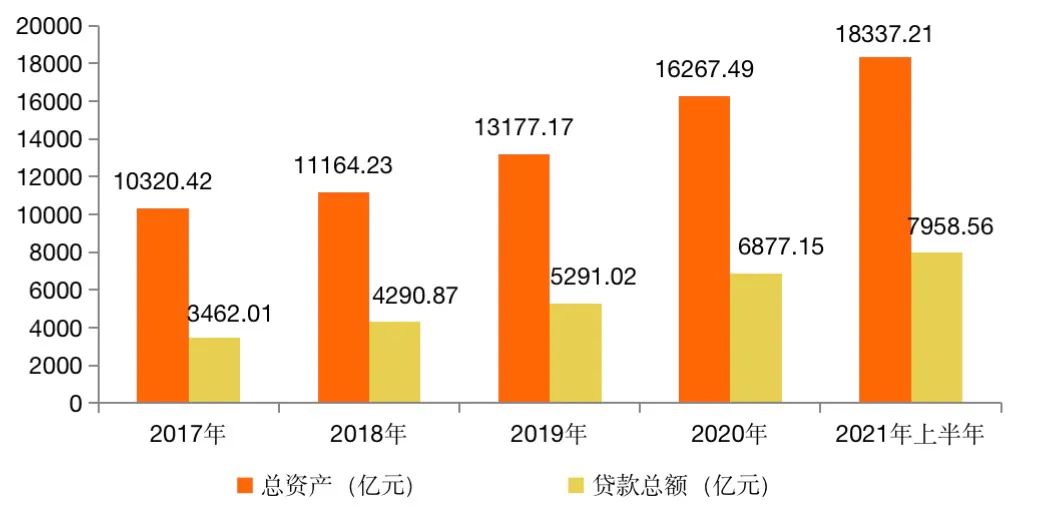

统计数据显示,宁波银行的资产规模从2017年的10320.42亿元增长至2021年上半年的18337.21亿元,增幅达到近八成。与此同时,贷款总额也从3462.01亿元增长至7958.56亿元,增幅实现1.3倍,可见近年来保持稳健的增长态势。

图 1:2017年-2021年上半年宁波银行总资产

与贷款总额(单位:亿元)

资料来源:宁波银行年报,零壹智库

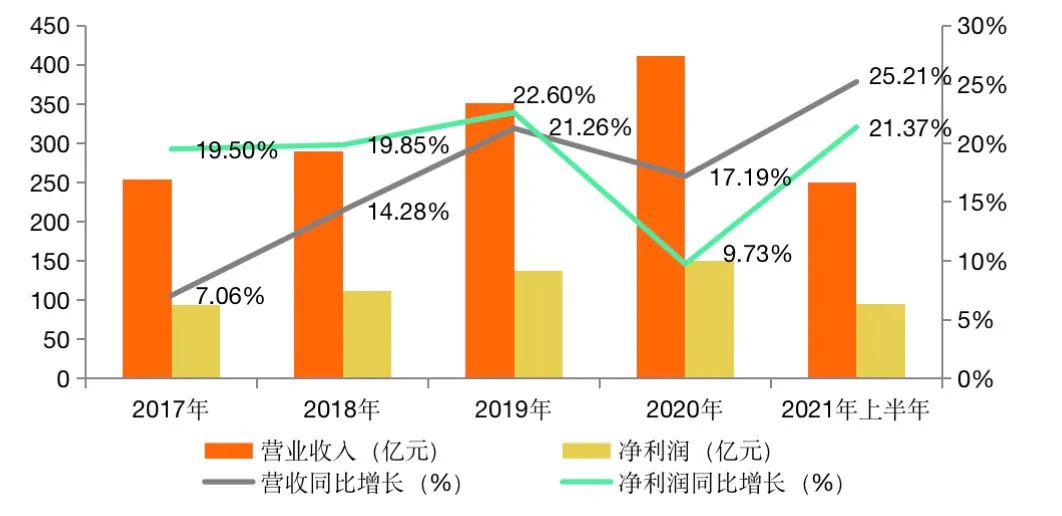

零壹智库观察2017-2021年上半年宁波银行营业收入与净利润两项指标,整体来看保持稳健增长态势。在同比增速上,2021年上半年分别为25.21%、21.37%,均超越了20%。尤其是净利润方面,2021年上半年实现净利润95.19亿元,已经超越了2017年全年利润的93.34亿元规模。

图 2:2017年-2021年上半年宁波银行营业收入

与净利润(单位:亿元、%)

资料来源:宁波银行年报,零壹智库

宁波银行稳步实施“大银行做不好,小银行做不了”的经营策略,2021年以来持续强化风控管理,由此塑造出不良贷款率仅为0.79%的良好局面。面对复杂多变的宏观经济环境,宁波银行更为注重高质量发展,寻求“规模、效益、质量”协同发展,将风险管理作为可持续发展的第一要务,进而构建独特的市场竞争能力。

二、零售金融:投向小微金融与财富管理,加速转型升级

江浙地区聚集着大量的小微企业客群,宁波银行在服务实体经济、开展小微信贷业务方面,具备天然的发展基因。财报显示,宁波银行已形成了四大业务护城河,即财资、国金、零售公司和财富管理。从零售金融的视角看,零售公司和财富管理这2项业务的发展潜力巨大,逐步成为全新的利润增长点。

从零售公司的业务来看,宁波银行将小微金融业务纳入大零售板块,截至2021年6月末,该行零售公司贷款余额1311亿元,较年初增加226亿元,增长20.8%。同时,从整体个人贷款的占比来看,个体经营贷款的占比从2020年末的8.73%上升至2021年上半年的9.64%,可见监管政策引导下的扶持小微信贷力度增强。2021年初以来,宁波银行创新优化小微企业综合金融解决方案,多措并举降低小微企业融资成本。

表 1:宁波银行2021年上半年个人贷款金额与占比情况

资料来源:宁波银行2021年半年报

从财富管理的业务布局来看,财报数据披露,宁波银行在2021年上半年的个人客户AUM总量6095亿元,较年初增加755亿元。其中,储蓄存款2246亿元,较年初增加232亿元;基金保有量1009亿元,较年初新增241亿元;财富客户707万户,较年初增加69万户。

作为一家标杆城商行,宁波银行持续优化商业模式,多年前就打造多元化的利润中心。目前,宁波银行已形成了公司银行、零售公司、财富管理、私人银行、个人信贷、远程银行、信用卡、投资银行、资产托管、票据业务、金融市场、资产管理12个利润中心。这种布局体系使大零售及轻资本业务的盈利占比不断提升,进而增强可持续性发展能力。

子公司方面,宁波银行形成了永赢基金、永赢租赁、宁银理财3个利润中心。2021年上半年,分别实现净利润1.4亿元、5.76亿元和1.73亿元。其中,宁银理财与财富管理业务将形成协同效应,进一步提升盈利空间。

零壹智库研究发现,在此次公布的2021年半年报中,金融科技一词被提及14次,成为宁波银行数字化转型的核心驱动力。宁波银行坚持智慧银行战略,以金融科技“十中心”和“三位一体”的新研发中心体系,探索金融产品、服务渠道、营销经营、营运风控四大领域的数字化转型。上述举措将推动形成零售金融的“第二增长曲线”,在同类银行中建立起比较优势,通过数字化运营来实现零售用户综合贡献度提升。

三、核心竞争力:构建五位一体的特色化城商行经营管理模式

宁波银行董事长陆华裕在半年报中强调,只有真正具备核心竞争力的银行,才能在行业的分化中抓住机遇、脱颖而出。具体来看,宁波银行提炼出下述5点核心竞争力,展现标杆城商行的可持续发展核心要素:

第一项核心竞争力是“深耕优质经营区域,潜心聚焦优势领域”。该行实施以长三角为主体,以珠三角、环渤海湾为两翼的“一体两翼”发展策略,并聚焦于大零售业务和轻资本业务的拓展;

第二项核心竞争力是“盈利结构不断优化,盈利来源更加多元”。从上文介绍的该行12个利润中心与3个子公司来看,多元化业务布局进一步增强其可持续性发展能力;

第三项核心竞争力是“风险管理卓有成效,经营发展行稳致远”。宁波银行每期财报均提出要守住风险底线,可见在风险预警、贷后回访、行业研究、产业链研究等环节,严格注重风险管理,由此使其不良率在行业中一直处于较低水平;

第四项核心竞争力是“金融科技融合创新,助力商业模式变革”。宁波银行近年来不断加强金融科技资源投入,实施系统化、数字化、智能化的金融科技发展策略,将科技作为转型升级的核心驱动力;

第五项核心竞争力是“人才队伍储备扎实,员工素质持续提升”。在人才队伍训练上,宁波银行大学、宁波银行知识库、知识图谱、员工带教、“标准化、模板化、体系化”体系运转有效并持续优化,为应对银行业的激烈竞争和可持续发展提供充足动力。

综上所述,宁波银行2021年将构建出五位一体的特色化城商行经营管理模式,值得同业机构借鉴学习。此外,该行始终坚持“专注主业,回归本源,服务实体”的发展理念,实施全面风险管理,进而形成了差异化经营策略,寻求自身比较优势,加快构筑发展护城河。

四、小结

宁波银行交出2021年上半年的首份成绩单,凭借着总资产超过1.8万亿、净利润增速同比增长21.37%、不良率仅为0.79%等亮眼数据,再次使业界聚焦于这家标杆城商行。展望下半年,宁波银行将继续秉承高质量发展与严守风险底线的经营策略,在零售金融领域重点发展小微金融与财富管理业务,将金融科技作为商业模式升级的核心驱动力。此外,宁波银行在半年报中提出定位、盈利、风控、科技与人才等5项核心竞争力,将驱动其塑造可持续发展能力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“零壹财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!