债市邦

债市邦

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:阿邦0504

来源:债市邦(ID:bond_bang)

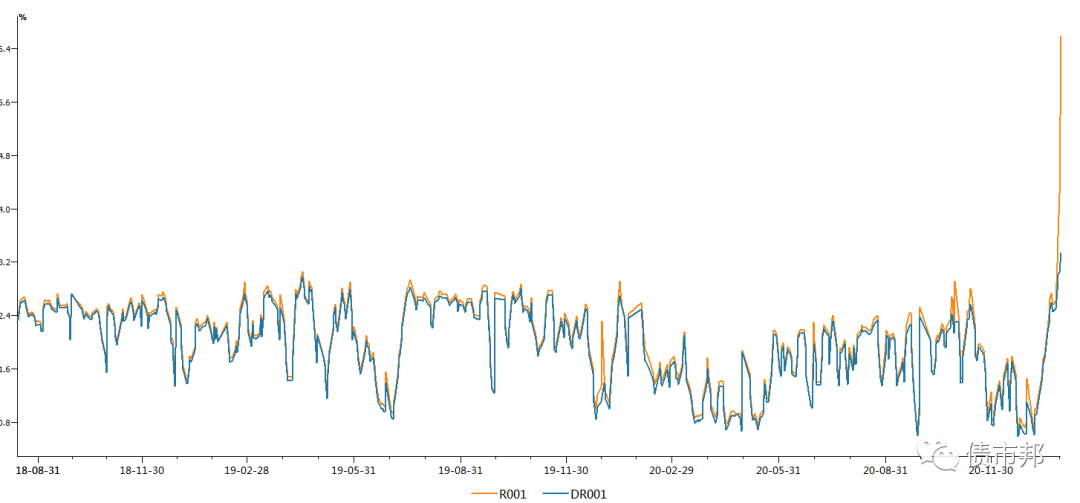

上周央妈流动性的边际收紧让大家度过了一个难忘的一周

银行间市场的质押式回购隔夜利率R001飙升到6.58%的近6年高位,DR001这个银行机构押利率借钱的最优市场利率也达到了3.33%。考虑到R001的价格是包含了DR001的,那非银机构押信用债借钱的平均成本很可能已经达到了接近10%的水平了。

债券市场方面,收益率全线上行,许多老交易员回想起了13年和17年被央妈支配的恐惧;而新入行的交易员也是被结结实实上了一课,各路资金大腿都不是奶量无限的,滚隔夜是有风险的!

股票市场方面,重仓“茅20”等新晋蓝筹的基金经理们,也感受到了央妈的力量。你们引以为傲的收益率表现,不过是市场带给你们的贝塔,而不是靠自己能力的阿尔法体现,一旦流动性的潮水褪去,同样是一地鸡毛。

2020买新蓝筹和2015年allin互联网+行业的基金经理,本质上都是机构抱团的极致体现,没有本质区别。

2021炒股需慎重,愿我们都能保留住这一轮的牛市成果。

上周债券市场还有两个新闻引起了阿邦的关注。

一个是海航的破产重整。

虽然维持着外评AAA的金身,但是海航的中债隐含评级早已落入违约的CC级别,市场已经充分pirce in了。所以200多亿的存量债券违约并没有引起市场多大的反响。

与永煤违约造成的市场震动对比,我们可以发现,当债券经过充分博弈换手、评级机构充分彰显风险、投资机构充分预期风险时,有序的违约是可以实现的,市场只是不能接受永煤这样毫无征兆的断崖式违约。

海航集团党委书记、联合工作组组长顾刚撰写的“一封家书”和六问六答引起了市场的关注。海航集团10万的员工、几百家的债权人、上下游无数的供应商和客户,破产重整之路处理稍有不慎,后果将很严重。所以每一步都是如履薄冰。这封家书道出了海航掌门人的心声,而问答则是为后续的重整方案提供了一个市场预期。

海航现在的困境,主要是由于过去的野蛮生长。野蛮体现在两个方面,一个是粗放式的举债经营;第二个是没有专业的团队去研究法律条款,被老外(大概率)通过法律手段“合法地”偷走了资产,对外开放走出去之路的血泪教训,必须好好总结,避免中资企业再一次进坑。

债权人对重整后的回收率不要抱太高的希望。愿景中明确提到了,重整完后海航集团的的负债将大幅缩减,这个代价无疑就是债权人的债权了。消息传出当天,15海航债出现了1块钱净价的成交,也算是投资人一种无声的抗议。

海航集团的股东结构未来将有一个大变化,老股东慈航基金彻底出局。各种复杂的股权关系也将被抽丝剥茧处理干净,未来海南国资进入可能将是一个大概率事件。

第二个新闻是证券公司独主债务融资工具石锤了。

在12月22日券商中国等业内媒体报导中国银行间市场交易商协会向券商发布一份《关于证券公司主承销商独立开展主承销业务有关事项的通知》。根据该《通知》,中金公司、光大证券、中信建投、华泰证券、国信证券共5家券商,经银行间市场交易商协会调查评估后,被允许可独立开展非金融企业债务融资工具主承销业务。12月25日后接连有证券公司固收卖方进行点评,市场一片山雨欲来之势。

但是协会一直稳如泰山,没有针对该新闻做出进一步解释,官网和公众号均是静悄悄的,让大家怀疑是否该创新举措因压力过大而半途废止。

但随着第一笔券商独主公开发行债务融资工具项目的落地,让之前市场的疑惑瞬间烟消云散,建投又一次站上了浪潮之巅。

对该举措阿邦还是举双手赞成的,对主承机构的非歧视对待,是债券市场互联互通的重要组成部分。

在此之前,公开发行的债务融资工具的存续期管理机构一直由商业银行担任。虽然券商中的中信证券和中金公司早就拥有存续期管理的职能,并且非公开发行的定向债务融资工具PPN已经有若干单的证券公司独主项目,但并没有实质落地的项目。

因为这个存续期管理机构的限制在,证券公司在银行间市场主承短融中票,都会拉着一个银行机构去当“通道”——即客户来源于证券公司的、材料全部是由证券公司撰写的、和协会的沟通也是证券公司负责的。而商业银行负责的工作就是文件盖章、债券投资和存续期管理,在债券承销全流程中,属于微笑曲线底部附加值较低的工作环节。

其实现在看,头部证券公司的存续期管理能力并不比商业银行差,虽然商业银行在属地化管理方面有着证券公司无法比拟的优势。但是由于总-分-支行这样分层割裂的关系在,并不是所有商业银行的信息传递都是那么迅速及时的。

有些内控功能不那么完善的银行,出了风险后地方分行的第一反应往往是掩盖风险,而非向上级行报告风险,使得总行得到消息后,已经错过了最佳的风险处置时机。此外,商业银行风控的重点更多是关注在表内信贷方面,对债券承销这类市场化业务还缺少一点敏感认识。能将属地化优势和表内外风控较好结合起来的银行,未来会是独一档的存在。

证券公司由于业务较为集中和单一,风控有限的人力和物力都用在了存续期管理的刀刃上,总部风控部门能够实现对每一支债券的存续期跟踪工作。与银行主要通过提供流动性支持解决风险不同,证券公司在引入战投、资产重组等市场化处理方式方面拥有更为丰富的经验。

证券公司独立开展债务融资工具从承揽、承做、承销到存续期管理的全流程工作,并没有政策上或实质上的障碍。未来证券公司独主债务融资工具的趋势将得到进一步的增强。

但银行机构也没有必要感到紧张,毕竟客户关系摆在那边,证券公司要银行手中攫取太大份额,那也是难度很大的。

更应该引起警惕的是那些自身投行业务实力不强获取项目能力有限,围绕着商业银行做分销业务的销售型证券公司。在“没有中间商赚差价”的市场大潮下,其生存环境将愈发艰难。

未来证券公司的安身立命之本,还是需要回归投行业务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 破产重整的海航和NAFMII独主的券商