丁祖昱评楼市

丁祖昱评楼市 作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

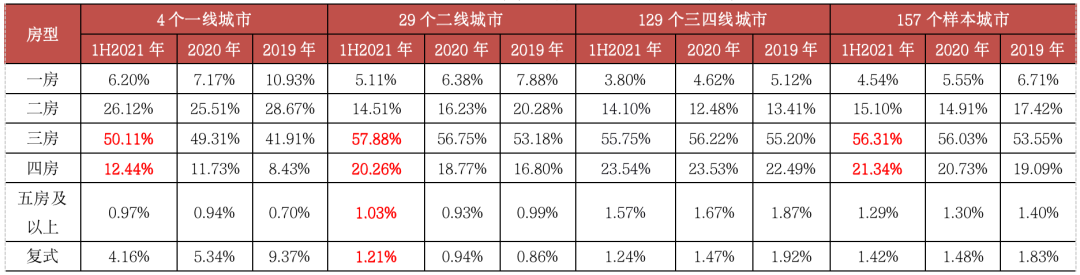

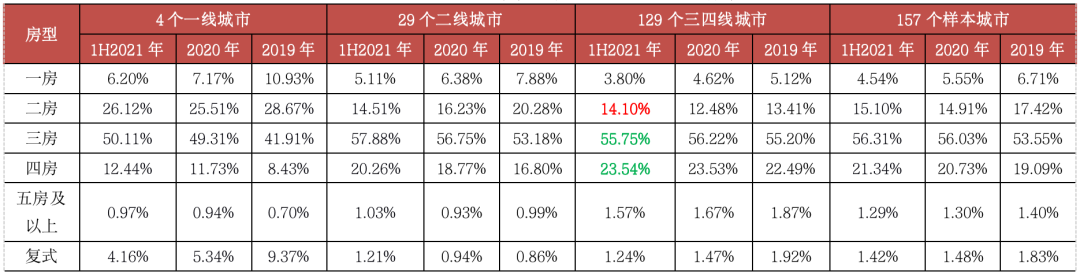

2021年上半年,改善性需求持续释放,三房依然稳居成交主力,157个重点监测城市普通商品住宅成交数据显示,三房户型成交占比达56.31%,较2020年增长0.28个PTS,四房成交比重持续提升,较2020年增长0.61个PTS至21.34%。

在这其中,157城住房需求结构出现以下三方面的典型特征:

其二,购房消费降级,三、四线城市两房成交占比止跌回升,户型小型化趋势进一步强化,120平方米以上三房、140平以上四房较难去化。

其三,豪宅成交显著放量,总价1000万元以上豪宅成交同比增长71%,一线城市顶豪成交皆创同期新高。

展望未来,改善性需求或将持续释放,三房、四房成交占比仍将稳中有升,但整体增幅或将趋势性走缓。2021年豪宅市场有望迎来成交大年。

01

三房依然稳居成交主力

157个重点监测城市普通商品住宅成交数据显示:

一线城市三房、四房占比持续提升。2021年上半年,一线城市三房户型成交占比50.11%,较2020年再增0.8个PTS;四房成交占比12.44%,较2020年再增0.71个PTS。

二线城市改善性需求坚挺,三房、四房成交比重仍保持较快增长。2021年上半年,二线城市三房户型成交占比升至57.88%,较2020年再增1.33个PTS,四房户型成交占比达到20.26%,较2020年再增1.49个PTS。

表:157个重点监测城市普通住宅分户型成交套数占比

数据来源:CRIC中国房地产决策咨询系统

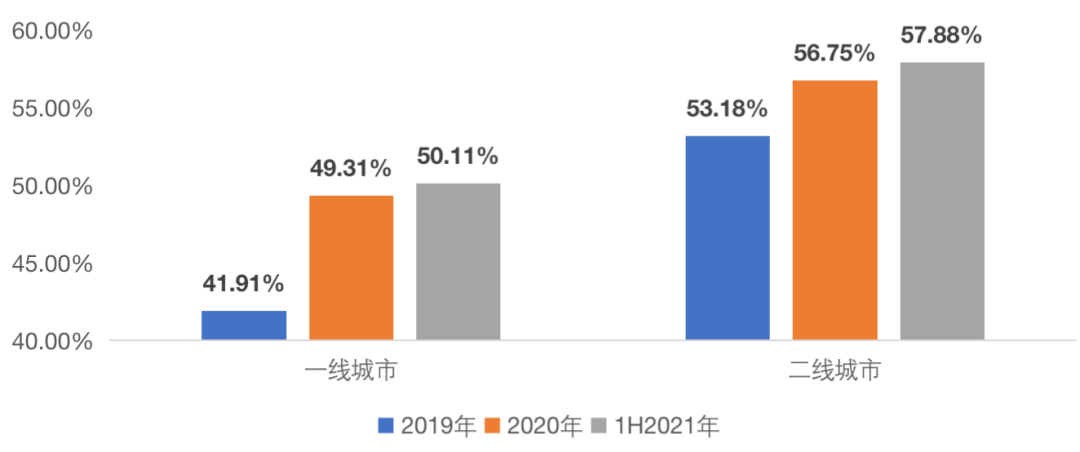

值得一提的是,一线、二线城市三房成交占比增速明显放缓,2021年上半年,一线城市三房占比较2020年仅上涨0.8个PTS,而2020年相较2019年增长了9.4个PTS,二线城市三房占比增幅为1.13个PTS,相较于此前的3.57个PTS也有明显退坡。

表:2019-2021上半年4个一线城市和29个二线城市普通住宅三房成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

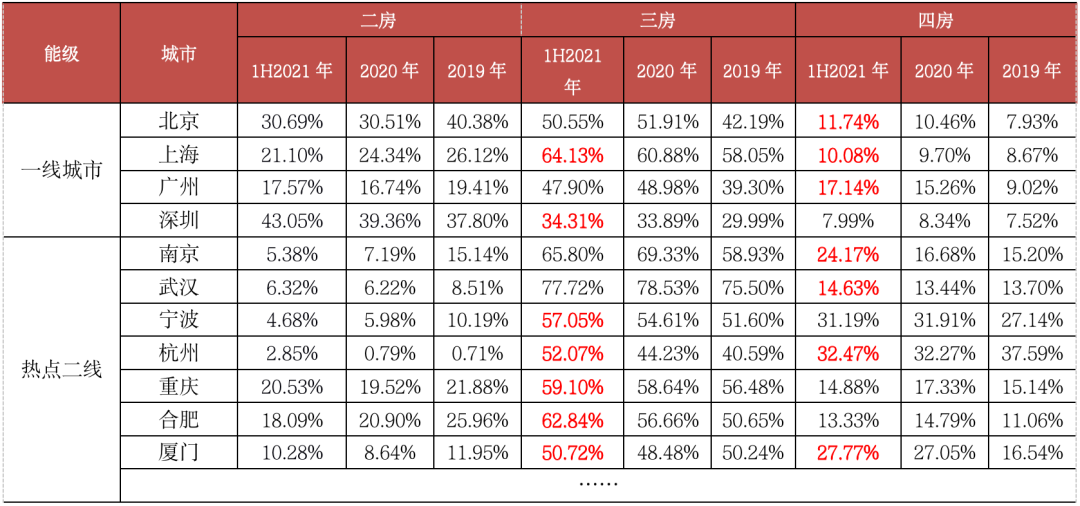

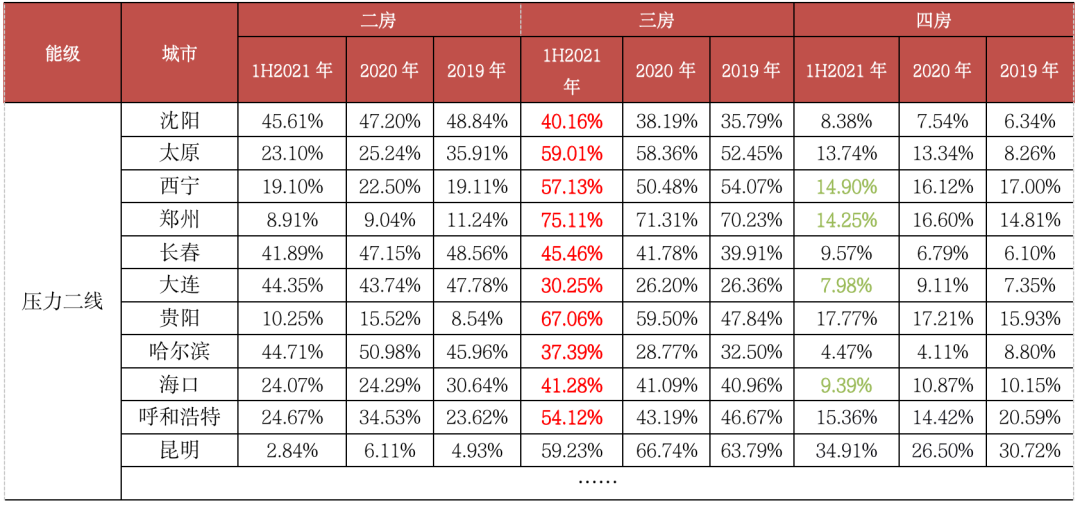

表:重点一线、二线城市普通住宅二房、三房、四房成交套数占比

注:受篇幅限制略去部分二线城市

注:受篇幅限制略去部分二线城市

数据来源:CRIC中国房地产决策咨询系统

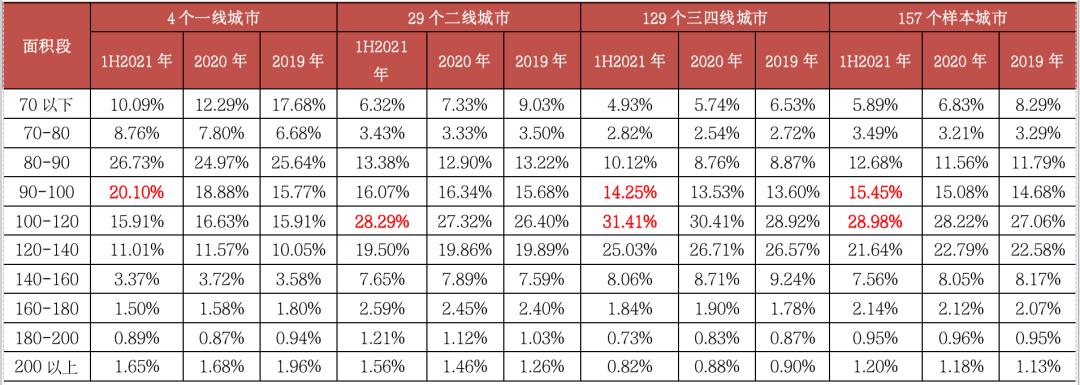

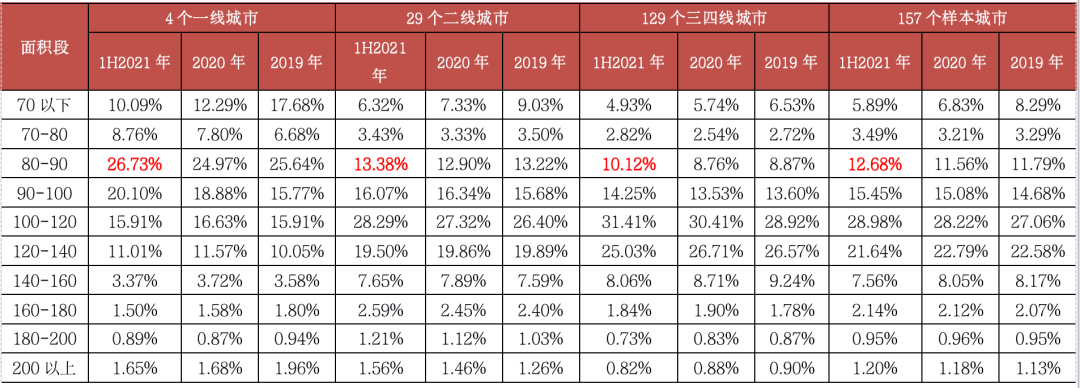

表:157个重点监测城市普通住宅分面积段成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统02

消费降级、户型小型化趋势变强

2021年上半年,三四线城市三房仍是成交主力,但成交占比阶段性下行,较2020年减少0.47个PTS至55.75%。二房成交占比升至14.10%,较2020年增长1.62个PTS,较2019年亦增长0.69个PTS。直观反映三四线城市购房消费适度降级,经济增长放缓、就业压力加大、居民减收等多方面因素共同导致市场购买力疲软。压力二线城市购房消费降阶,部分改善需求由四房降级为功能性三房。

表:157个重点监测城市普通住宅分户型成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统表:部分二线城市普通住宅二房、三房、四房成交套数占比

注:受篇幅限制略去部分二线城市

注:受篇幅限制略去部分二线城市

回看2020年,不难发现当年成交占比增幅最大的是90-140平方米首改及刚改类产品,而进入2021上半年,成交比重增长明显的则是80-120平方米首置及首改类产品,面积段增长中枢有所下移,反映需求结构更趋刚需化。

值得特别注意的是,80-90平方米户型成交占比由跌转升,且增幅为各面积段中最大,较2020年增长1.12个PTS。

表:157个重点监测城市普通住宅分面积段成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

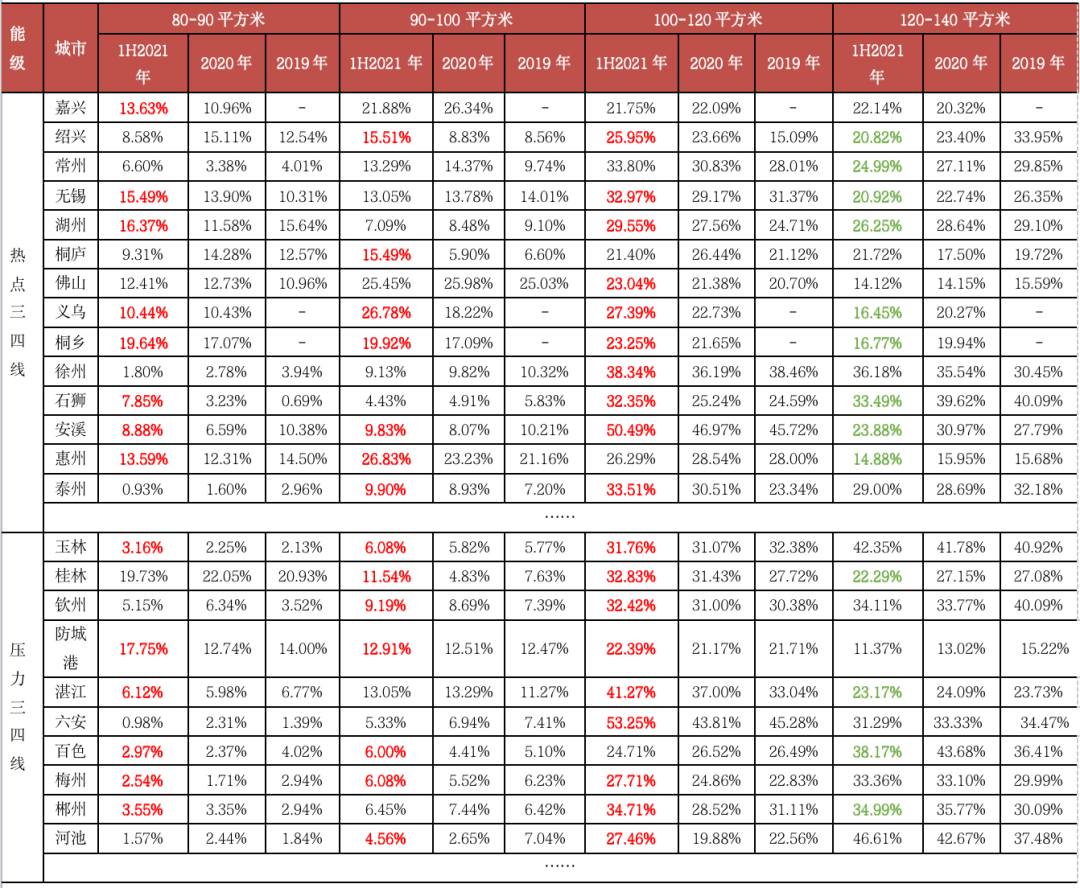

我们认为,不同类别三四线城市购房消费降级的具体表现和内在动因有明显差异。热点三四线城市房价上涨压力较大,小面积、低总价产品更受刚需和投资性客户欢迎;压力三四线城市居民购买力瓶颈尽显,购房消费被迫降级。

一方面,热点城市房价上涨压力大,基于“先上车再改善”的理念,刚需购房者更青睐小面积户型。另一方面,鉴于小面积产品总价低、易变现的特征,投资性客户也更为偏好小户型房源。

同时压力三四线城市疫后居民购买力瓶颈尽显,购房消费被迫降级,80-120平方米首置及刚改产品更为畅销,120平方米以上改善产品销售放缓。

表:重点三四线城市普通住宅

分面积段成交套数占比 注:受篇幅限制略去部分三四线城市

注:受篇幅限制略去部分三四线城市

数据来源:CRIC中国房地产决策咨询系统

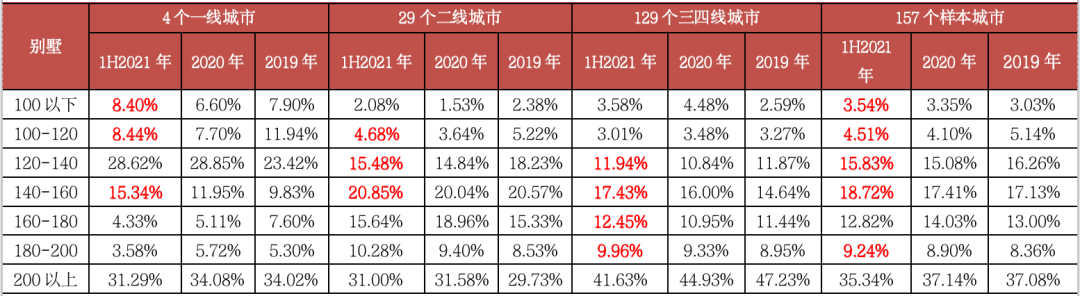

从别墅产品来看,2021年上半年,叠墅产品销售“一枝独秀”,市场占有率大幅扩容,联排别墅去化表现不佳,成交比重加速下滑。157城叠墅成交占比达到52.30%,较2020年跃升8.69个PTS,一举取代联排成为别墅市场成交主力。联排别墅成交比重出现加速下滑的趋势,占比跌至40.99%,较2020年骤降7.73个PTS,独栋、双拼市场占有率明显偏低,占比较2020年分别减少0.69个PTS和0.26个PTS。

在这其中,一线城市叠加别墅最受市场欢迎,成交占比升至57.24%,较2020年增长8.27个PTS。联排别墅销售遇冷,成交占比降至36.54%,较2020年锐减8.1个PTS。

表:157个重点监测城市别墅分户型成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

从具体面积来看,2021年上半年,100-160平方米中小户型别墅重新走俏,总成交占比达到39.06%,较2020年增加2.47个PTS。其中,140-160平方米别墅成交比重增长最为明显,占比较2020年上升1.31个PTS。100-120平方米、120-140平方米别墅成交比重止跌回升,分别较2020年增长0.41个PTS和0.75个PTS。

一线城市80-120平方米、140-160平方米紧凑型别墅成交最为活跃。二线城市90-160平方米别墅悄然流行,2021年上半年成交占比达到42.16%,而160-180平方米别墅去化表现不畅,成交占比跌至15.64%,较2020年减少3.32个PTS。三四线城市120-200平方米别墅去化表现抢眼,2021年上半年成交占比升至51.78%,较2020年增长4.66个PTS。200平方米以上大户型别墅销售遇冷,成交占比由2019年的47.23%降至2021年上半年的41.63%,累计跌幅达5.6个PTS。

表:157个重点监测城市别墅

分面积段成交套数占比

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

03

北上广深顶豪成交创新高

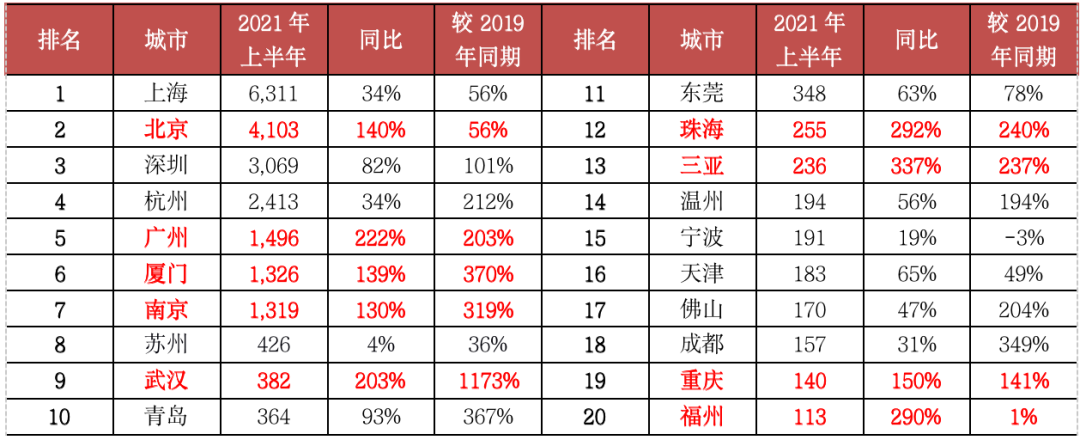

2021年上半年,豪宅市场全面转暖,成交显著放量,157个重点监测城市总价1000万元以上豪宅累计成交24451套,同比增长71%,较2019年同期增长97%。

2021年上半年,共计22个城市总价1000万元以上豪宅成交套数达到100套以上,较2020年上半年新增珠海、三亚、重庆、福州、济南和绍兴6城。其中,广州、厦门和南京总价1000万元以上豪宅成交套数历史首次突破1000套,上海、北京、深圳和杭州更是突破2000套。尤其是上海,中环沿线泛豪宅化特征明显,2021年上半年总价1000万元以上豪宅成交6311套,稳居全国首位,同比增长34%,较2019年同期增长56%。

数据显示,绝大多数城市豪宅市场明显升温,总价1000万元以上豪宅成交好于去年同期,北京、广州、厦门等多城成交放量,同比均实现翻倍增长。仅限于昆明、沈阳等部分城市豪宅市场遇冷,总价1000万元以上豪宅成交套数排名跌出TOP20。

表:2021年上半年总价1000万元以上豪宅成交套数TOP20城市(单位:套)

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

上半年,顶豪市场同样有所升温,成交整体稳中有升,157城总价3000万元以上顶豪累计成交1250套,同比增长32%,较2019年同期增长31%。

上海、北京和深圳仍是顶豪聚集地,2021年上半年总价3000万元以上顶豪成交套数皆超100套,明显高于其他城市。其中,上海顶豪成交457套,依旧排名全国首位,同比下降16%,较2019年同期仍增长17%。主要还是受限价、限签政策影响,新房集中供应后远郊区域的刚需盘供货节奏明显加快,核心区位的顶豪项目则较难拿到新的预售证,推售时间节点被迫向后延期,网签备案也时有停滞。

广州、杭州、南京等多城顶豪市场转暖,2021年上半年总价3000万元以上顶豪成交明显放量,同比均实现翻倍增长。

表:2021年上半年总价3000万元以上豪宅成交套数TOP20城市(单位:套)

数据来源:CRIC中国房地产决策咨询系统

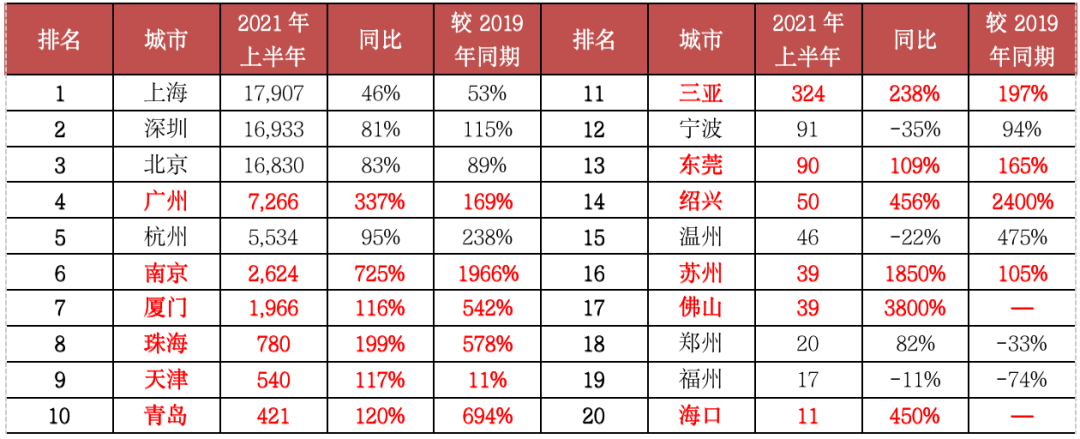

从单价来看,157城单价5万元/平方米以上豪宅累计成交71658套,同比增长90%,较2019年同期增长109%。

受高房价因素影响,上海、深圳和北京豪宅成交异常活跃,2021年上半年单价5万元/平方米以上豪宅成交套数都在1.7万套附近,显著高于其他城市。其中,上海豪宅成交套数达到17907套,暂居全国首位,同比增长46%,较2019年同期增长53%。

广州、南京、厦门、珠海等热点二、三线城市豪宅市场持续转暖,2021年上半年单价5万元/平方米以上豪宅成交明显放量,同比均实现翻倍增长。典型如南京,2020年下半年限价政策适度松绑,以河西为首的核心区域豪宅预售证审批进度显著加快,致使豪宅成交持续放量。2021年上半年,南京单价5万元/平方米以上豪宅成交跃升至2624套,迭创历史新高,同比增长7倍有余,较2019年同期更是增长近20倍。

与此同时,苏州、佛山和海口豪宅成交显著放量,顺利入围TOP20城市。例如苏州,2021年上半年单价5万元/平方米以上豪宅成交39套,这在历史上实属罕见,主要还是受姑苏区的仁恒耦前热销影响,单盘便贡献30套豪宅成交,其余项目豪宅成交套数均在个位数。

仅限于宁波、温州、福州等部分城市豪宅市场有所降温,成交再次步入下行通道,但并未明显失速。主要还是受限价政策影响,豪宅预售证审批进度趋势性放缓,网签备案延期常态化。例如宁波,基于提振市场热度等多方面因素考量,2020年二季度房管局同步加快豪宅预售证审批及网签备案,豪宅成交脉冲式放量。随着楼市持续转暖并出现过热征兆,2020年四季度以来豪宅预售证审批及网签备案趋势性走缓,成交逐渐回落至稳态。2021年上半年,宁波单价5万元/平方米以上豪宅成交91套,同比下降35%,较2019年同期仍增长94%。

表:2021年上半年单价5万元/平方米以上豪宅成交套数TOP20城市(单位:套) 数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

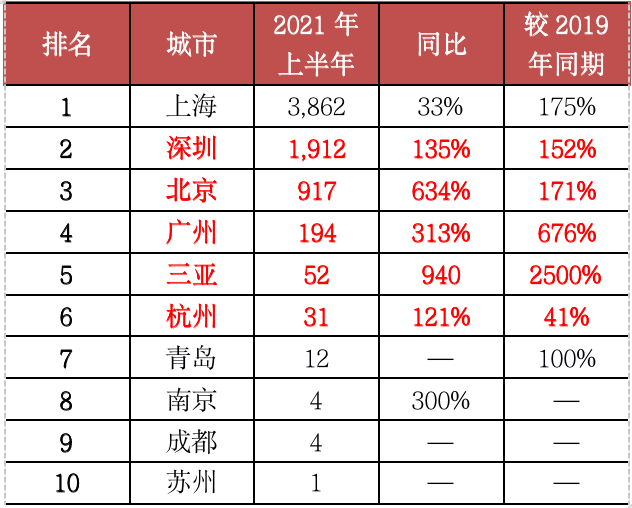

157城单价10万元/平方米以上顶豪累计成交7051套,同比增长81%,较2019年同期增长175%。

顶豪成交主要集中在一线城市,上海仍高居榜首。2021年上半年,上海单价10万元/平方米以上顶豪成交3862套,同比增长33%,较2019年同期增长175%。主要还是受限价政策影响,中环沿线顶豪一、二手价格明显倒挂,买到及赚到的心理预期强烈。

其次分别为深圳、北京和广州,顶豪市场持续火爆,成交皆创同期新高。例如深圳,2021年上半年单价10万元/平方米以上顶豪月均成交套数都在300套以上,累计成交达到1912套,同比增长135%,较2019年同期增长152%。

二、三线城市中仅三亚、杭州和青岛顶豪成交明显放量,成交套数均达到两位数以上。例如三亚,2021年上半年顶豪市场迅速复苏,单价10万元/平方米以上顶豪成交52套,创2018年以来同期新高。反观南京、成都、苏州和重庆顶豪仅零星成交,成交套数皆不足5套。

表:2021年上半年单价10万元/平方米以上豪宅成交套数TOP20城市(单位:套)

数据来源:CRIC中国房地产决策咨询系统

展望未来,改善性需求或将持续释放,三房、四房成交占比仍将稳中有升,但整体增幅或将趋势性走缓。

受惠于改善性需求持续释放,90-120平方米中档产品或将更受市场欢迎,成交占比或将稳步提升。受高房价因素影响,一、二线城市市场购买力增长乏力,户型小型化特征将愈加明显,80-90平方米小户型成交占比或将持续提升。

与此同时,我们认为,2021年豪宅市场有望迎来成交大年,总价1000万元以上豪宅成交或将持续放量,全年成交有望创历史新高。顶豪市场或将持续转暖,总价3000万元以上顶豪成交或将稳步提升,单价10万元/平方米以上顶豪更有望创历史新高。主要还是受限价政策影响,多数豪宅项目一、二手价格明显倒挂,买到及赚到的心理预期强烈。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!