零壹财经

零壹财经 作者:朱梅胤

来源:零壹财经(ID:Finance_01)

今年以来,房地产行业可谓是动荡不安。年初央行和银保监会为解决房贷杠杆率过高的问题便设置了“两道红线”政策,到下半年之后行业频频出现债务违约等事件,与众多房企纷纷寻求补救之措不同,曾经的房企巨头万达商业集团早在2017年起就已经开启了去地产化之路, 2019年底,万达商业已彻底将房地产业务剥离,成为纯粹的商业管理运营企业。

近期,珠海万达商业(下称“万达商管”)正式向香港联交所递交了招股书,拟面向全球发行股份,募集资金主要用于投资、收购、扩大在管物业面积,改造场景、硬件,战略投资等,股东包括腾讯、蚂蚁、中信资本、碧桂园等诸多明星企业。

一、再度赴港,珠海国资加持助力

实际上,这次已经不是万达商管第一次申请上市了,早于2014年就以当年最大规模IPO的身份首次登陆港交所,但由于市场对于万达商业的盈利模式存疑,上市当天便破发,随后股价持续低迷,最终在两年后便在港交所黯然退场。

2015年开始,万达商业便开始寻求A股上市机会,拟募资120亿元,然而受到全国楼市限购、限贷等调控新政的影响,房地产行业准入门槛得到提高,结果就是万达商业被拒之A股门外6年之久。

终于在2021年3月,万达商业撤回A股IPO申请,并成立了本次赴港IPO的主体——万达商管,再度谋求港股上市。

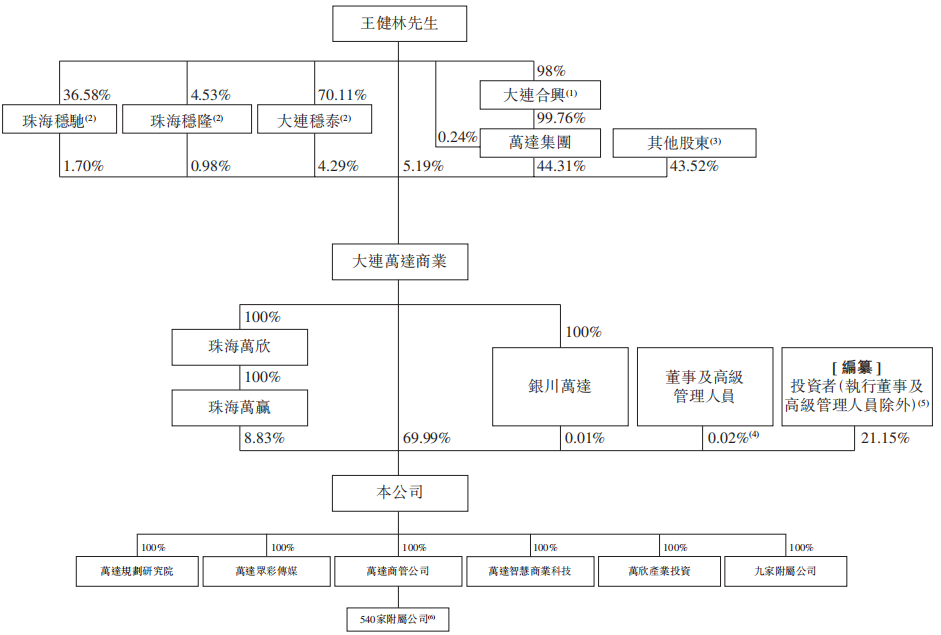

此次上市与以往有着明显的不同,一是获得珠海国资委出资30亿元入股,3月29日,万达商业集团与珠海市政府签署协议,万达商管也正式落地珠海横琴。

二是模式的转变,万达商管由之前传统的房地产、重资产模式,转向轻资产的物业服务概念地产。自2019年底房地产业务剥离之后,又于2021年3月表示“基于对自身战略的研判,万达商业决定对本公司从事轻资产商业运营、科技、数据、人员等相关资源进行重组,以尽快实现境内外上市。”此次重组之后,大连万达商业则掌握万达商管的实际控制权。而万达商管也将全面负责已开业的368个万达广场、在建的155个万达广场以及今后发展的所有万达广场的运营管理。

在控股方面,大连万达商业、珠海万赢、银川万达分别直接持股69.99%、8.83%、0.01%,其余投资者持股21.17%。

图1 万达商管重组后的公司架构

数据来源:万达商管招股书、零壹智库

在估值上,万达商管同样获得了不错的资本溢价,按照碧桂园物业在2021年7月入股时的估值计算,对珠海万达商管的估值达到1800亿元。

当前房地产行业的两个方向——传统地产开发和商管,传统地产正经历着一道关键的坎,而万达商管已经在积极转向第二战场欲再度起航。

二、营收增长,难掩净利滑坡

万达商管作为目前国内最大的商业运营服务提供商,主要业务是为商业广场提供运营服务,包括商业管理服务(包括开业前咨询、运营管理服务等)、物业管理服务(包括安保、清洁、维修等服务),及增值服务(包括空间管理、公共区域管理、宣传推广等)。截至2021年6月30日,共管理380个商业广场,管理面积达到5420万平方米,近三年平均出租率达到98.8%。

根据弗若斯特沙利文的数据显示,截至2020年年末,万达商管在管建筑面积排在中国乃至世界第一的位置,超过中国第二名至第十名的总和;储备建筑面积以及管理第三方商业广场数量皆位于首位。

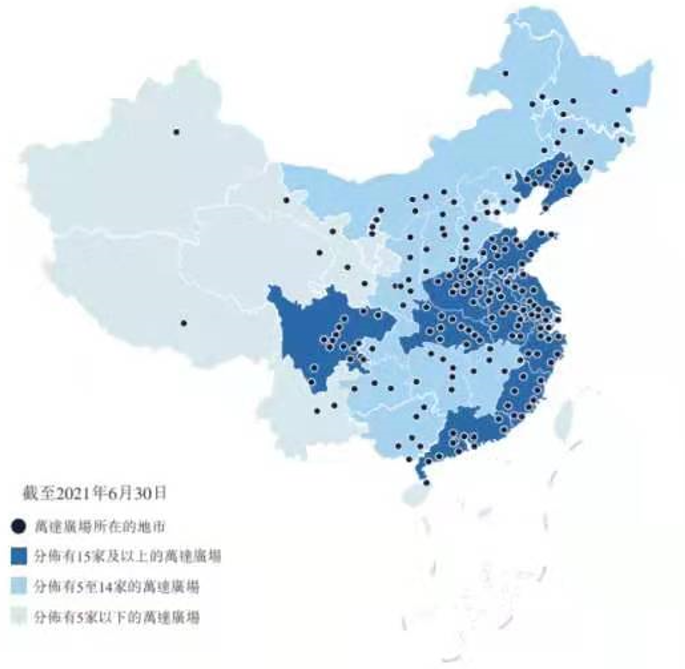

图2 万达广场全国分布情况

资料来源:克而瑞地产研究中心

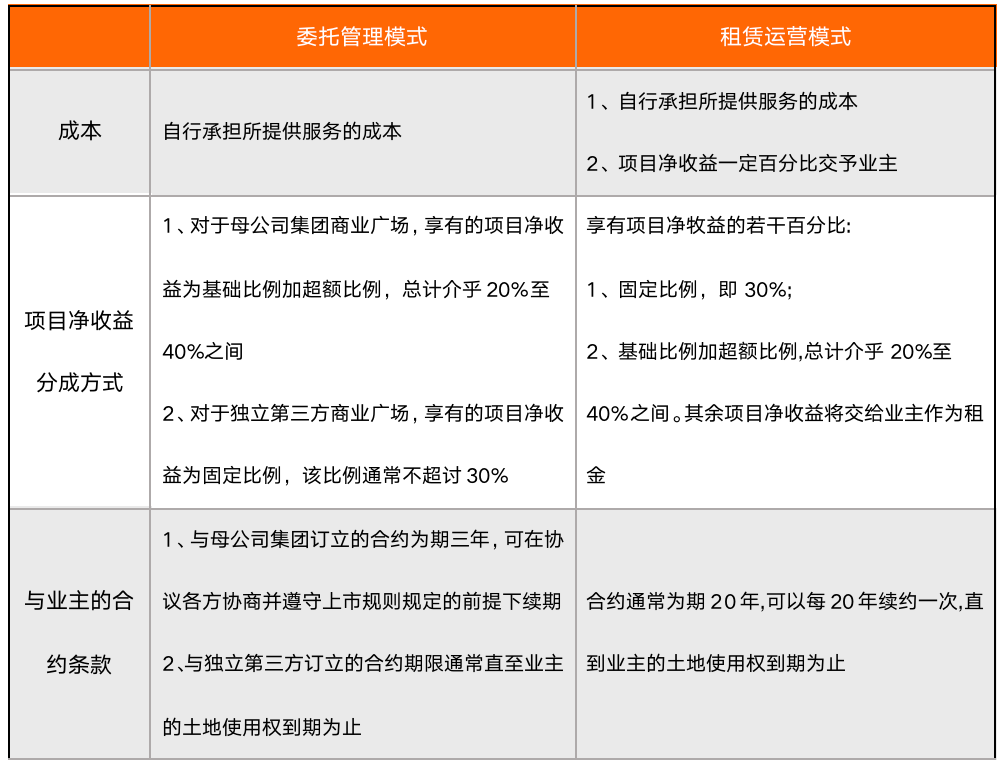

万达商管在运营模式上采用了委托管理和租赁运营两种方式,其中委托管理模式主要表现为万达商管全权负责管理商业广场。而租赁运营模式主要表现为从业主处承租,并将商业广场内的商业空间出租于商户,同时全权负责管理商业广场。

表1 万达商管两种运营模式对比

数据来源:万达商管招股书、零壹智库

在委托管理模式之下,万达商管收入主要包括运营管理服务费、开业前咨询服务费、物业管理服务费等。而在租赁运营模式之下,除了上述费用之外还有来自于商户租金的收入。

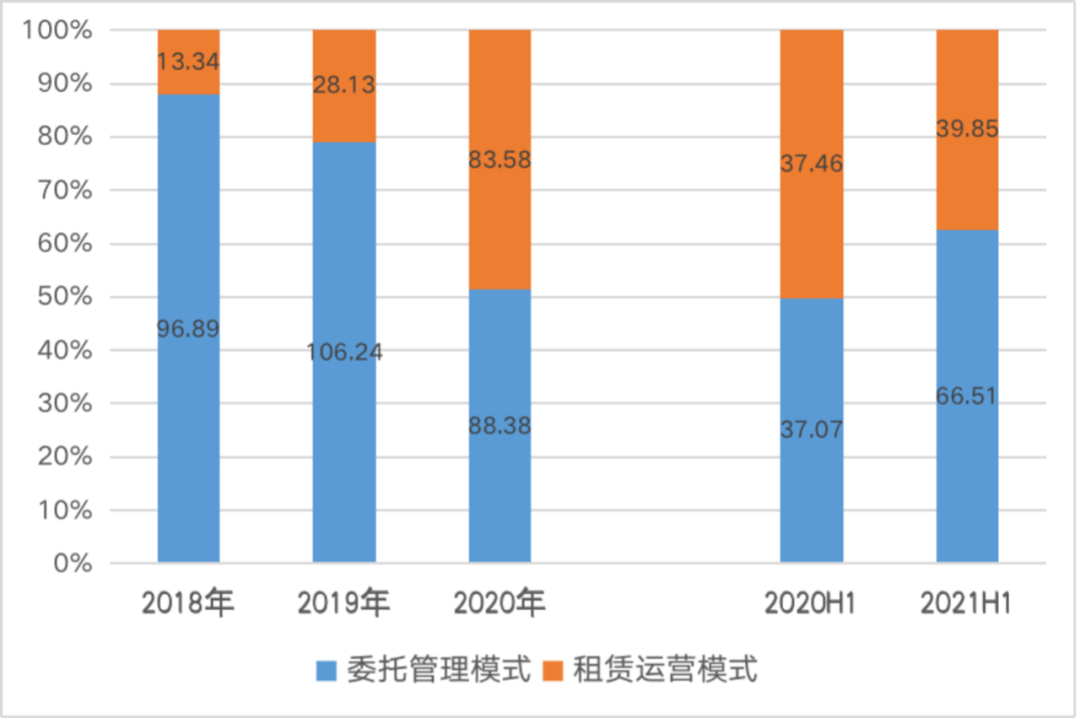

图3 万达商管近几年两种模式业务收入(亿元)及占比情况

数据来源:万达商管招股书、零壹智库

万达商管2018年至2020年的租赁运营模式收入得到快速增长,主要原因一是第三方管理项目的数量明显增长,由2018年的23个增长至2020的79个;另一方面2020年由于尝试将母公司旗下的55个项目也转为租赁运营模式,因此当年租赁运营模式收入占比大幅提升。不过目前企业280个母公司集团商业广场仍然转为委托管理模式,仅118个在管独立第三方商业广场中有82个所采用的是租赁运营模式管理。

万达商管的三种业务在不同模式之下对公司的营收贡献也不尽相同。

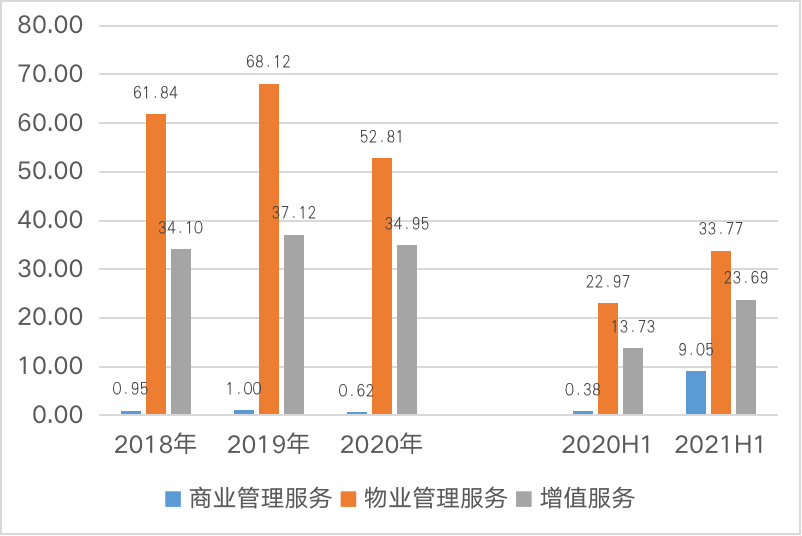

图4 委托管理模式不同业务收入情况(亿元)

数据来源:万达招股书、零壹智库

在委托管理模式之下,物业管理服务一直为主要营收来源,收入占比均达到50%以上,而商业管理服务在2021年上半年由不足1亿元的营收水平猛增至9.05亿元,主要是因为2018年至2020年,委托管理模式下万达商管并未对运营管理服务收取费用,仅对开业前的咨询服务进行收费,因此营收较低,自2021年5月开始对运营管理收取服务费以致该部分营收猛增。

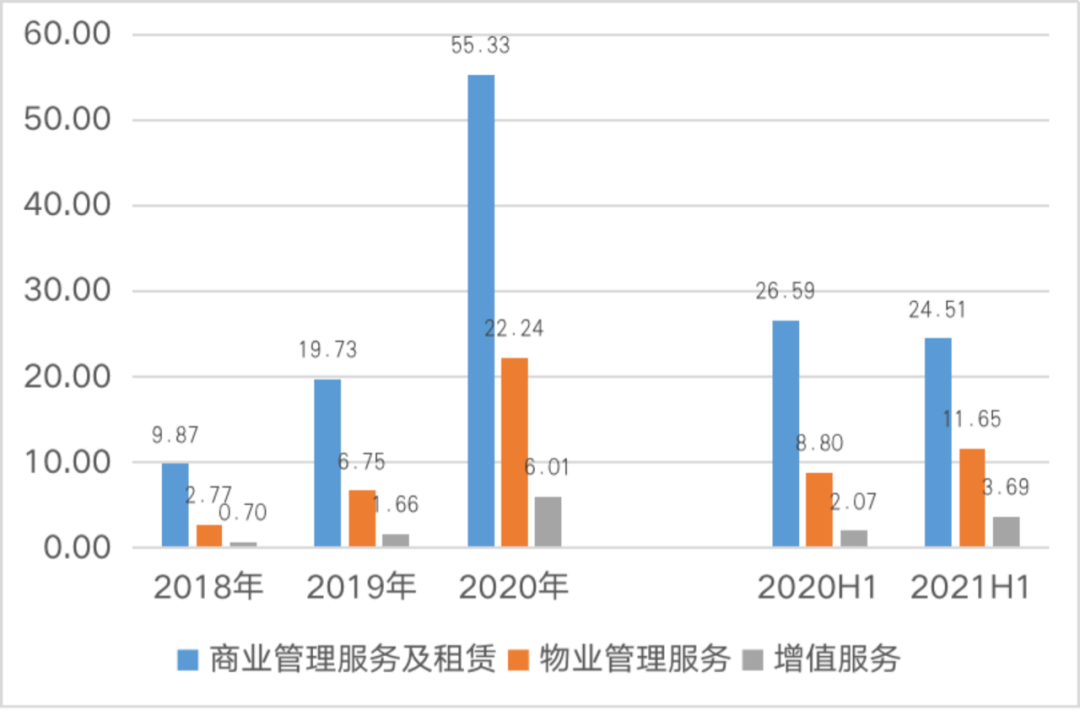

图5 租赁运营模式不同业务收入情况(亿元)

数据来源:万达招股书、零壹智库

而在租赁运营模式之下,业务收入构成则存在着明显的差异,其主要营收来自于商业管理服务及租赁业务(主要为对商户的租金),2018年至2020年该业务复合增长率高达136.77%,而物业管理服务也有着不错的营收贡献情况。

整体来看,2018年至2020年企业营收分别为110.23亿元、134.37亿元和171.96亿元,2020H1和2021H1也分别达到了74.53亿元和106.36亿元。企业三项业务收入均呈现稳步增长的态势,但商业管理服务及租赁收入上升更加明显,因此占比持续提高,物业管理服务收入依托企业在管面积稳定增长,仍是企业发展的主要方向。

数据来源:万达商管招股书、零壹智库

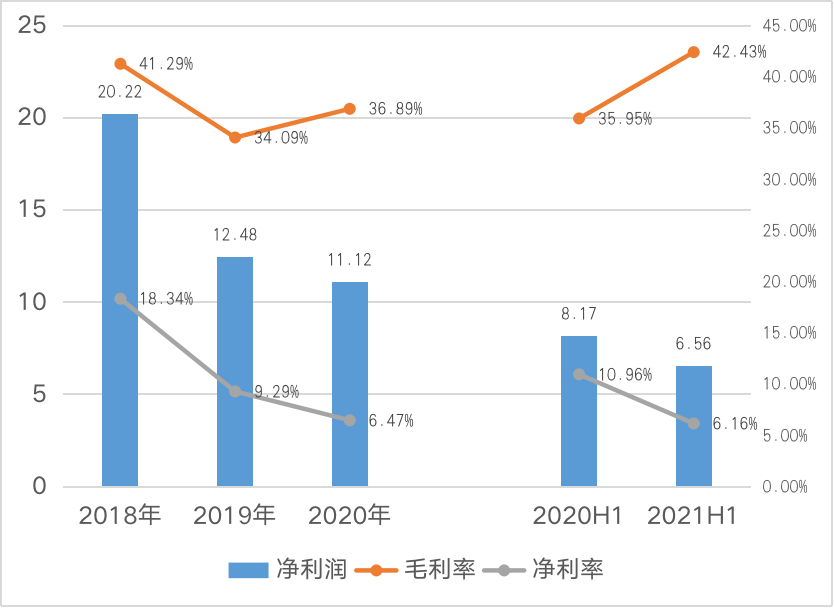

在盈利指标上,万达商管归母净利润出现了连年下滑的局面,从2018年的20.22亿元下降至2019年的12.48亿元,2020年进一步降至11.12亿元,2021年上半年同样同比下降19.7%。毛利率企稳有所回升,今年上半年达到42.43%,创下近三年新高;销售净利率同样出现了下滑情况,上半年已经低至6.16%,与高毛利水平不相匹配,主要是由于今年上半年企业为调整运营模式,出售附属公司从而你导致亏损13.2亿。

三、布局商管,企业多方承压

如果单单从营收状况来看,万达商管近年来交出了一份不错的成绩,但值得注意的是,招股书显示,万达商管有接近70%的营收仍来自于母公司集团项目,而在政策监管之下万达已经很难像过去那样进行地产开发,或将成为其营收增长的一大掣肘。

不仅如此,万达商管同样面临着来自于其他方面的压力。

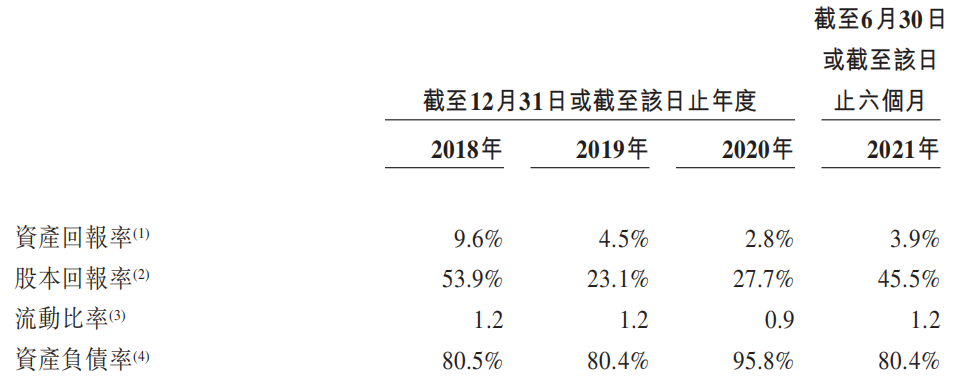

一是其较高的负债,招股书显示,2018年至2020年,资产负债率分别为80.5%、80.4%、95.8%,2021年上半年资产负债率则为80.4%。整体资产负债率保持稳定,2020年达到95.8%主要是因为其在当年派息达51.78亿元。

图7 万达商管近年来部分财务比率

资料来源:万达商管招股书

根据国家统计局数据显示,TOP500房企2020年资产负债率均值为78.77%,受“三道红线”监管影响,较上年下降0.89pct,为2012年以来首次下降。换言之,即使是现在已经去地产化专心做轻资产运营的万达商管,其资产负债率仍高于房企均值水平。

二是其来自于盈利的压力。招股书显示万达商管主要股东正背负着三年的对赌协议,协议要求万达商管在2021年至2023年三年间净利润分别达到51.9亿元、74.3亿元和94.6亿元,如未达成,则大连万达商业及珠海万赢将以零对价转让有关数量的股份或向投资者支付现金以作为补偿。若以今年上半年万达商管的6.56亿元的净利润参考,目前仅完成目标的12.6%,今年能否达到51.9亿元的净利需要打一个问号。

三是来自于商管这一赛道的竞争局面。今年以来商管赛道布局明显呈现出加速迹象。一方面是商管属性的公司纷纷拥抱资本市场,星盛商业(6668.HK)、中骏商管(0606.HK)相继挂牌,瑞安新天地也同样递交招股书寻求上市。另一方面是物管公司在商管板块的投资同样频繁,今年碧桂园服务、龙湖智慧服务、远洋服务等物管公司都在强化商管业态布局。随着房地产行业进入“存量时代”,资产轻型化趋势逐步强化,而商管服务在顺应转型趋势的同时,可以拓展新的资产价值,为行业带来新的增长曲线,在这一赛道将迎来竞争新局面。

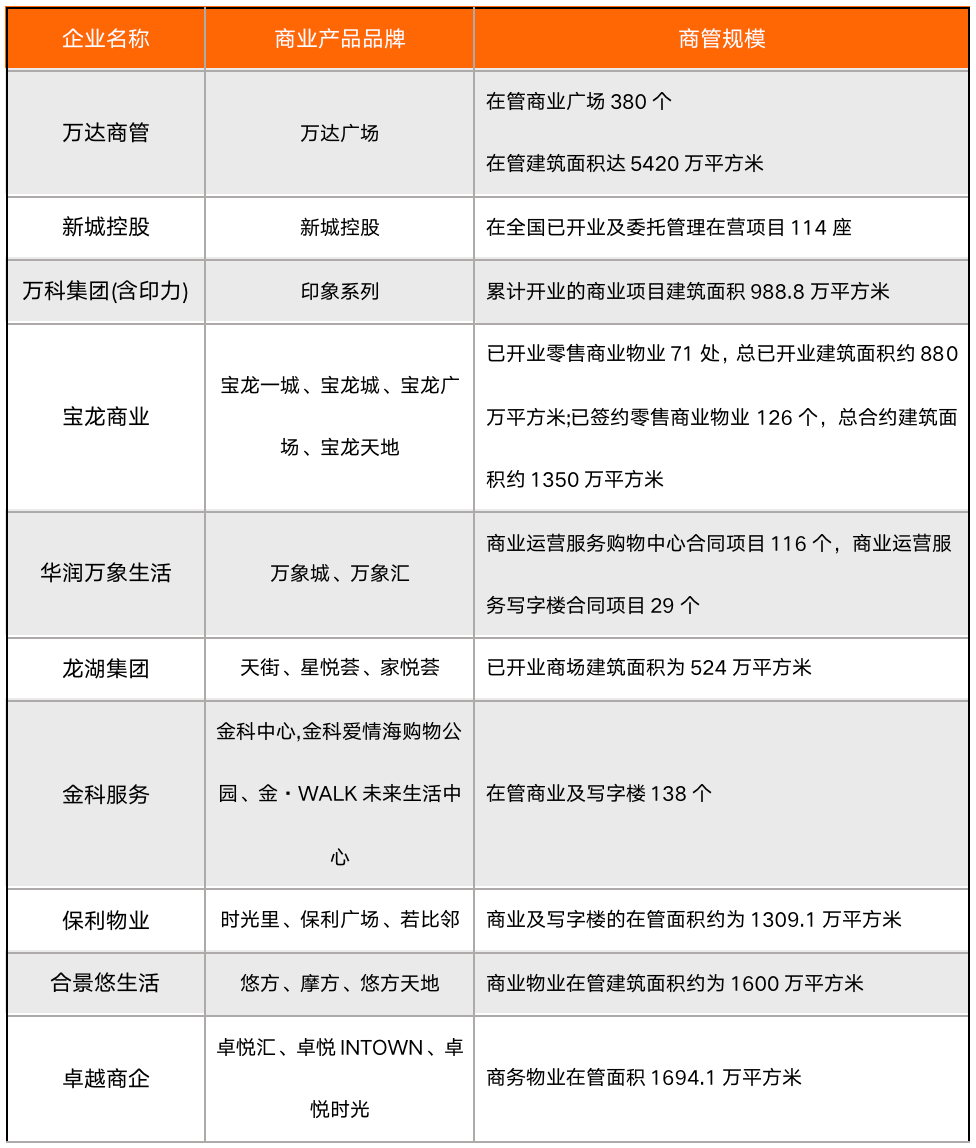

表2 部分企业商管布局情况

资料来源:克而瑞地产研究中心、零壹智库

不可否认的是,目前的万达商管仍是商管界的巨头,无论是从管理规模、客流量、合作商户数量来说都是独一档的存在,其大量的线下流量数据为其最大的竞争优势。但是在多方压力之下,即使能够成功登陆港交所,万达商管能否复制曾经的辉煌还需要进一步的考验。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“零壹财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!