泓策投研手札

泓策投研手札

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:SmartBeta_Go

来源:泓策投研手札(ID:FinanceBao)

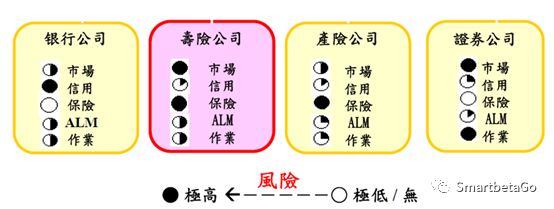

(一)各细分金融行业的风险特性

银行、保险、证券的商业模式完全不同,而商业模式的不同决定了其风险特性的不同。

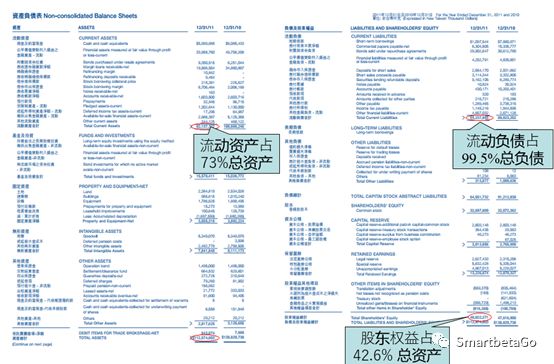

证券业经营范围主要是证券交易、证券发行、证券中介,收入结构以手续费和资本利得收入为主,杠杠相对较小。其负债端为借款(包括长短期),资产端的资产属于主动管理的性质,依赖于机构主动管理的能力,资产的流动性较佳但波动性较大。证券业对于资产负债匹配的需求较小。市场风险是证券业主要的风险。从下图可以看出证券公司的资产负债表表现出以短支短、低杠杆比的特征。

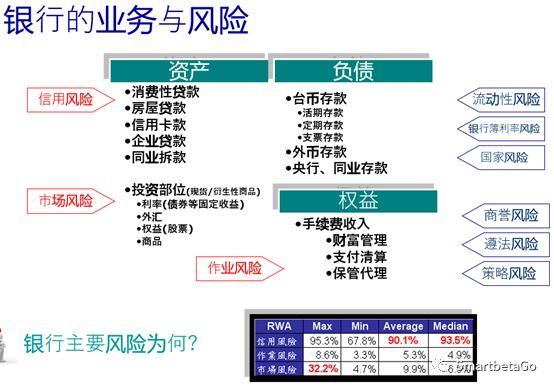

银行业业务经营的范围也是以贷款为主,收入结构中利差是主要的贡献因子,杠杆高于证券行业,大约为12.5倍。其负债端主要为存款,资产端大部分属于被动式管理,贷款的品质好坏决定其损益,贷款资产本身缺乏流动性。银行业的资产与负债需要在利率、到期长短等条件上匹配。银行业主要风险是信用风险及流动性风险。从下图中可以清晰的看出银行的业务及其风险。

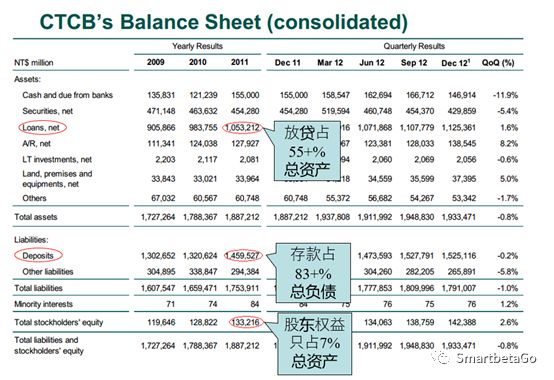

从下图可以看出银行业低流动性及高杠杆比的特征。

保险业经营范围以保单销售为主,收入结构以保险费中的三差(费差、死差、利差)为主,其杠杆非常大。其负债端以保费收入为主,资产端的运用也是相对被动的(做到什么利率的保单就对应什么收益率的投资商品),资产与负债在久期、持仓属性与现金流量等条件上要匹配。由于保险业资产运用大部分购买固定收益型产品,所以主要风险还是信用风险。从下图可以看出寿险公司以长支长及高杠杆比的特征。

根据上文介绍概况来说,不同细分金融行业,其风险的特性也不同,如下图所示:

备注:ALM为资产负债管理;保险风险系指承保风险

不同的金融细分行业虽然其风险特性不同,但是要建立“曲突徙薪”的风险管理框架所凭借的多是可操作的管理制度、健全的组织架构、可靠的信息技术系统、定性及定量的风险评估体系、专业的人才队伍、有效的风险应对及解决机制。

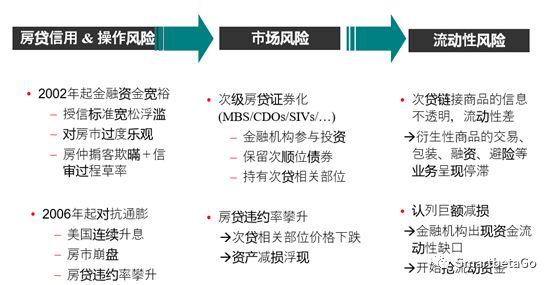

(二)风险之间的传染

不同的风险之间相互传导,这一点在2008年金融危机中表现的尤其明显。2008年金融危机源自于信用风险与操作风险的控管松散,蔓延扩散至市场风险与流动性风险,如下图所示:

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“泓策投研手札”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 银证保各自的金融风险特性