政信三公子

政信三公子 作者:政信三公子

来源:政信三公子(ID:whatever201812)

大家好,我是三公子。

(一)

关于金交所第五次联席会议相关内容和评论,已经都发到知识星球里,感兴趣的,自行阅读即可。

提醒一句:

当运动式的开始出清某个市场的时候,一定要确保离场。如果不离场,万一被流弹误伤,瓜田李下的,你找谁说理去呢?

(二)

中央经济工作会议召开,我通读了原文,政策的延续性很好,继续领会和执行即可,所以不在此进行解读。

有个消息容易被忽略,即银行间市场清算所原董事长接受调查。如果结合最近金融系统的一系列纪检动作,我觉得几个月前预判的情况,马上就要到来了。从金融支持实体经济来看:

人对了,事儿才对。

事儿不对,就换人。

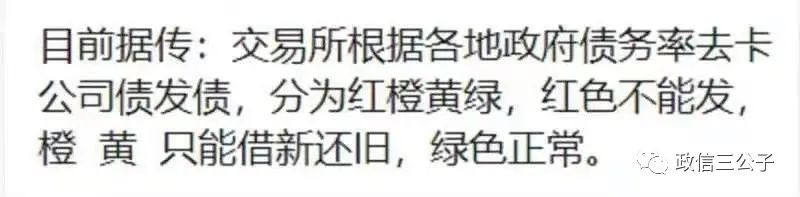

今天交流群里传张图,如下:

我觉得不可能,至少短期内不会。因为政府债务率本来就是失真的数据,公司债也是市场行为,两者没有太多勾稽关系。

从现实情况看,债务越高的地方,越应该多发长久期低票息的债券来置换存量。债务很低的地方,比如上海/广东和西藏/新疆,反而没有多少发债的需求。

如果根据债务率高低来定城投债的多少,债务率高要少发,债务率低要多发,这是违背客观规律的。马太效应适用于充分市场化的领域,而城投具有很强的调节分配的公益性属性,不适用马太效应。

(三)

今天给大家推荐本以实证研究为主的书:《这次不一样:八百年金融危机史》,作者是美国的卡门 M.莱茵哈特和肯尼斯 S.罗格夫。

这本书里有两部分特别精彩,一部分是ZF债务,包括外债和内债。一部分是银行危机、通货膨胀和货币危机。

今天先摘录点内债的相关内容,分享给大家。该部分的标题是:

国内债务和违约的程式化事实。

作者的实证分析数据,包含了自1800年以来70多次公然的国内债务违约(相应的外债违约为250次),这些法律上的违约通过各种混杂的机制发生,包括强迫转换至低票面利率,单边削减本金以及暂停偿还等。

举几个例子吧。

1850年10月30号,墨西哥在对外债进行重组后,占债务总量60%的国内债务被削减了一半。

1917年12月到1918年10月,苏联拒绝支付债务,在所有外汇被充公后,各类黄金也被充公。

1790年1月,美国名义上的利率维持在6%,但是一部分利息延迟10年支付。

1873年,美国有10个州发生违约,以西弗吉尼亚为例,至1919年才完成清算。

1932年,旧中国在第1期国内公债整理计划中,国内债务的月偿还额被减半,利率从超过9%减至6%,而且偿还期限延长了一倍。

1932年,英国自第1次世界大战以来的大部分未偿还债务被统一转换成利率为3.5%的永续年金。

1948年6月20号,德国货币改革使得每人仅限兑换40马克,同时伴随着部分取消和冻结所有账户。

1946年到1952年,日本在通货膨胀后,银行券和新币按1:1兑换,每人仅限100万日元,其余被存放于冻结的账户中。

1947年,苏联的货币改革使得私人持有的货币减值90%。

1957年,苏联拒绝支付近2,530亿卢布的国内债务。

2006年,津巴布韦超过98.5%的国内债务被重组。

1998~1999年,俄罗斯发生390亿美元的本币债务违约。

1986年到1987年,巴西废除原始合约中的通货膨胀指数化条款。随即于1990年发生高达620亿美元的最大违约。

为什么地方政府通过印钞和通货膨胀就能够解决内债问题,却依然选择拒绝全额偿付内债呢?

因为通货膨胀的潜在成本太高,会导致居民和企业部门的系统性风险。但选择对内债违约,也只是对银行体系和金融部门的洗劫,两害相权取其轻。

在20世纪60年代至80年代,金融抑制的增强和通货膨胀的上升,一同构成了一种普遍的违约形式。

比如1972年到1976年,印度外债重组时期,1973年和1974年银行间的利率水平分别为6.6%和13.5%,而通货膨胀率分别激增至21.2%和26.6%。

总结一下,虽然内债不算债,但一般情况下,ZF宁愿选择牺牲银行体系和金融部门,对内债违约,也不会轻易采取印钞和通货膨胀策略。

除非,国内危机到达最后临界点,才会采取金融抑制+通货膨胀的方式来解决问题。

每一位金融从业人员,都好好琢磨下,在历史进程中,自己的角色和归宿吧。

(四)

有读者私聊我:

你变了。

口水文读着挺过瘾的,怎么突然就学术起来了?风格变太快,闪的慌。

厨子不研究菜谱,改行研究兵法了咩?

哎呀~老弟,换个姿势装比嘛,都懂的。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“政信三公子”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 违约的逻辑