克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

01

百强房企9月业绩不及8月,同环比双降

2021年9月,TOP100房企实现单月销售操盘金额7596亿元,单月业绩规模不及8月、首次环比下降,较2020年同比也下降36.2%。下半年以来百强房企销售承压、业绩表现不及上半年和去年同期,7-9月连续三个月单月业绩同比下跌,且9月同比跌幅进一步扩大。从累计业绩表现来看,前三季度百强房企累计销售操盘金额较2019年和去年同期分别增长22.8%和12.5%,累计业绩增速也在加速放缓。

从企业表现来看,39家典型上市房企中,34家企业实现累计业绩同比增长。单月业绩方面,9月房企表现不及上半年及历史同期,18家房企单月同环比双降。近半数房企同比降幅超30%,仅绿城中国、阳光城和荣盛发展实现单月业绩同比增长,分别为28.3%、11.3%、8.1%。值得注意的是,阳光城9月单月销售业绩209.9亿元,环比增长9.9%,是唯一一家同环比双增的企业。

我们认为,随着融资“三道红线”、投销比管控等政策相继出台,企业短期偿债压力加大、投资和扩张动能相应降低。四季度,房企需要加快开发、保证货量供应,深化销售渠道、加强营销和折扣力度,促进销售去化、加速现金回流。此外,未来房企经营逻辑将加速向“以销定投”转变,在开发和销售端也对企业的经营效率、供货节奏及去化效率提出了更高的要求。

02

第二轮城集中供地开启

但整体拿地规模有限

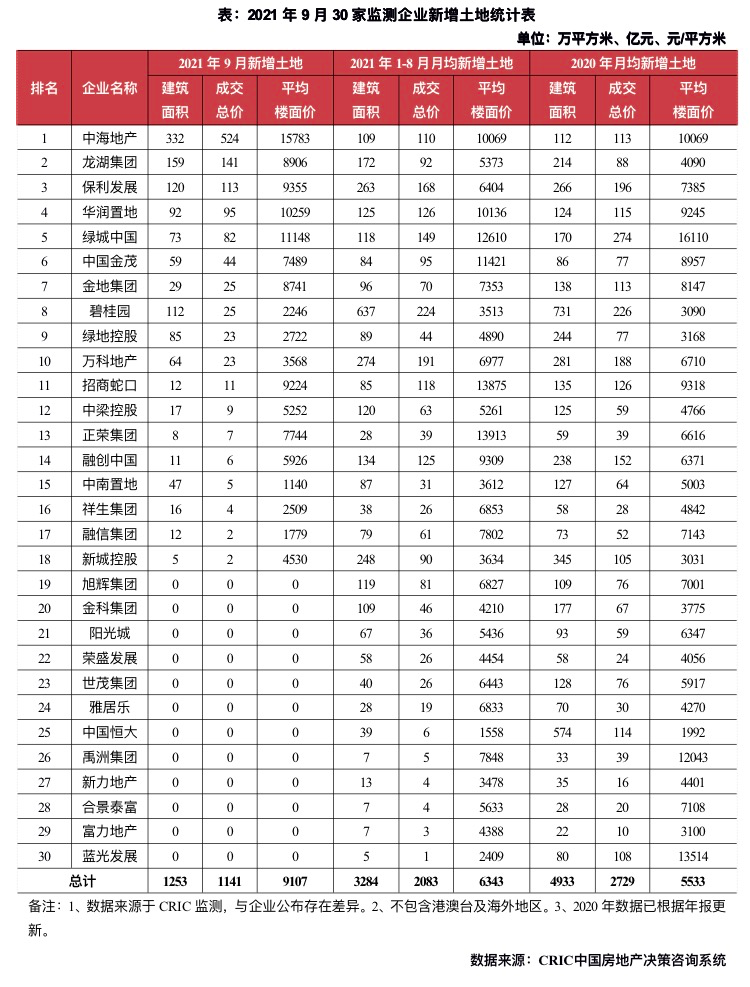

22城第二轮集中供地9月集中开拍,受此影响9月30家重点房企投资力度上升,但相比今年月均拿地规模有限。本月30家典型房企新增土储总建面为1253万平方米,环比上升6.4%;新增土地成交价格1141亿元,环比上升23.5%,但是相比今年以来的月均投资规模,9月拿地规模仍然十分有限。平均楼板价9107元/平方米,与上月相比上升16%。均价上升主要由于多个重点城市进行第二轮集中土拍,成交集中在一二线城市拉高平均楼板价。

受集中供地影响,一二线城市成本月投资主力,但溢价率走低。整体来看,30家典型房企本月土储成交结构中,一二线城市占比较高,占拿地金额占比达70%,其中青岛、南京、合肥居前三,深圳随后,但由于受到土拍规则限制等影响,加上房企拿地积极性有所降低,溢价率较上轮集中供地也在走低。区域分布方面,30家典型房企中投资40%位于长三角,南京拔得头筹;其次为环渤海,投资额占比26%,主要由于青岛、天津等地集中供地。

对比5月第一轮集中供地,本次已供地城市中30家重点监测房企整体拿地力度相对放缓。本轮集中供地中,不少城市集中出让地块拿地门槛均有所提升,综观已拍城市表现,土地流拍和临时撤牌将成为热点城市集中土拍常态,这也意味着当前市场降温预期已经形成,“稳地价、稳房价”调控效果显现。从成交规模来看,2021年全年全国土地市场成交规模也将较2020年有所回落。展望未来,在房地产行业整体资金环境仍然高度收紧的环境下,央企、国企在接下来也仍是集中土拍拿地主力,行业格局有望进一步改变。

03

9月房企新增融资总额环比仅上升1.2%

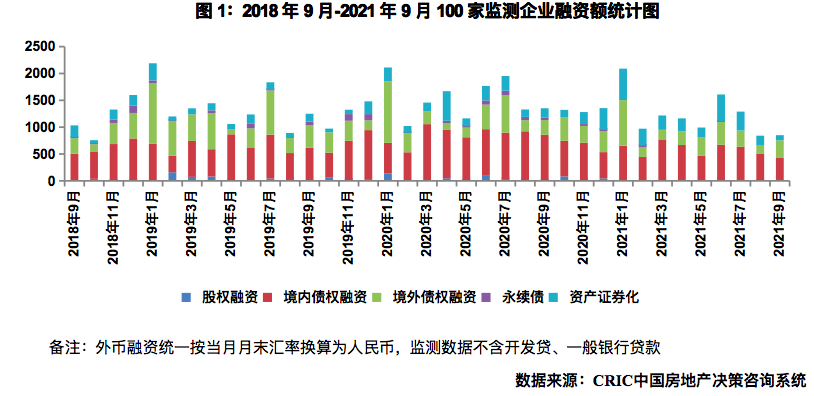

融资总量:2021年9月100家典型房企的融资总量为851.22亿元,环比上升1.2%,同比下降37.1%,融资量维持不到千亿元,持续走低。自2020年11月份以来,房企的单月融资连续11个月均呈现同比下降,而由于房企积极降杠杆,融资方面“量出为入”甚至用自有资金进行债务偿还,单月低融资量或将持续成为常态。从融资结构来看,境内债权融资426.23亿元,环比下降14.9%,同比下降50.1%;境外债权融资328.46亿元,环比上升112.8%,同比上升18.9%,随着近期境内房地产动荡预期见底,境外融资买卖有所恢复;本月资产证券化融资96.53亿元,环比下降47.9%,同比下降43.3%。

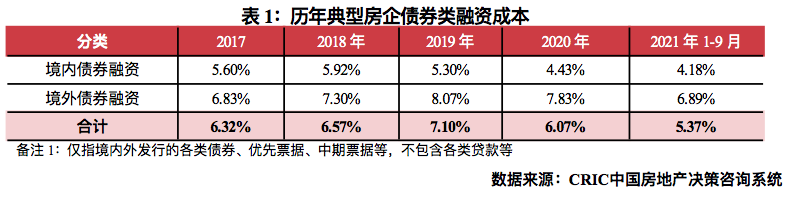

融资成本:2021年截至9月100家典型房企新增债券类1融资成本5.37%,较2020年下降0.70个百分点,其中境外债券融资成本达6.89%,下降0.94个百分点,境内债券融资成本4.18%,较2020年下降0.26个百分点。单月来看,9月房企融资成本5.55%,环比上升0.61个百分点,同比上升0.16个百分点。其中境外融资成本7.32%,环比下降0.49个百分点,持续维持高位;境内融资成本3.49%,环比上升0.19个百分点。房企融资利率在2.65%-12.50%间,境内发行债券有旭辉、远洋、越秀等企业发行,利率基本在5%以下,而境外发债的企业多家企业的债券发行融资成本达12.50%,企业融资持续分化。

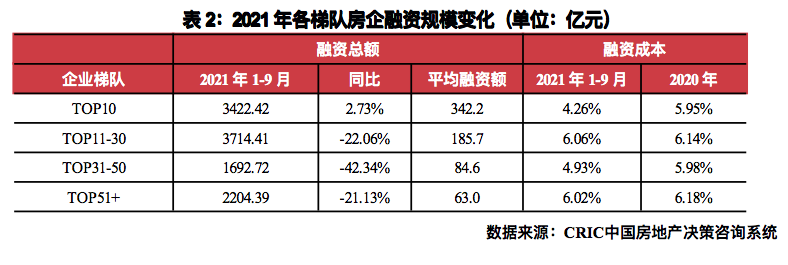

企业表现:本月融资总量最高的企业为招商蛇口,融资总量约85.70亿元,主要是为发行了合计30亿元的超短融和为多家子公司进行了担保;此外碧桂园发行了一笔78.30亿港元的换股债券,融资量较高。从企业梯队来看,2021年1-9月平均额最大为TOP10房企,平均融资额342.2亿元,同时实现融资总额同比上升,是唯一一个同比上升的梯队;TOP31-50梯队融资总额同比降幅最大,降幅达到42.34%。成本来看,4个梯队均较2020年全年下降,其中TOP10梯队的融资成本最低,为4.26%,下降幅度为1.69pct,降幅最大。

04

房企营销规模扩大

特价房工抵房规模增加

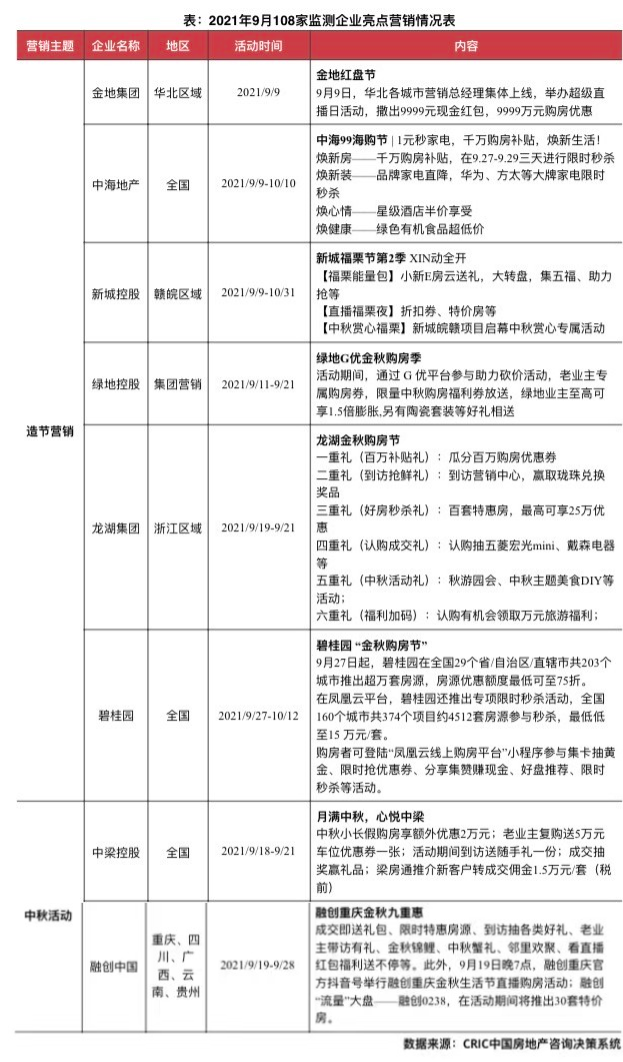

9月以来,房企营销规模扩大,集团和区域层面的营销活动普遍增多,部分城市甚至出现7折的“工抵房”。从市场来看,今年“金九”的市场行情未如期到来,行业下行压力加剧。28个重点监测城市商品住宅成交面积环比再降7%,同比跌幅进一步扩至25%,较2019年同期下降17%。其中,一线城市成交全线回落,同、环比分别下降36%和23%。24个二、三线城市成交持续走低,环比再降4%、同比跌幅扩至23%,近8成二、三线城市成交同比转降。

9月营销方式仍然以造节为主,折扣力度出现松动,主要体现在特价房、工抵房上。从营销方式来看,本月房企营销仍然以造节营销为主,龙湖、碧桂园以节日为名推出“金秋购房节”,中海以日期为名,推出“99海购节”,新城则以企业支持的公益活动为名推出“新城福栗节”。优惠让利上也比较一致,主要是优惠券和特价房两种方式。不过需要关注的是,本月桂林和青岛出现了扣力度较大的“工抵房”特价房源,惠州也出现了零首付、购房返现等现象,压力之下企业折扣出现松动。

展望四季度,我们认为企业仍将维持积极的营销节奏,部分压力较大楼盘或者城市仍会尝试扩大折扣。在浓厚的观望情绪之下,9月成交不及预期,部分城市成交量更是下滑明显,针对这些城市或者部分滞销楼盘已经有企业尝试通过特价房、工抵房等手段扩大折扣快速去化。但是根据CRIC的监测,包括沈阳、昆明、株洲、张家口等城市在内,纷纷落地了“限跌令”政策,对企业的营销策略产生了限制,因此展望后市,我们认为企业仍将积极营销,但让利举措的制定既要考虑去化效果,又要兼顾“限跌”政策和利润空间,对企业提出了不小的考验。

05

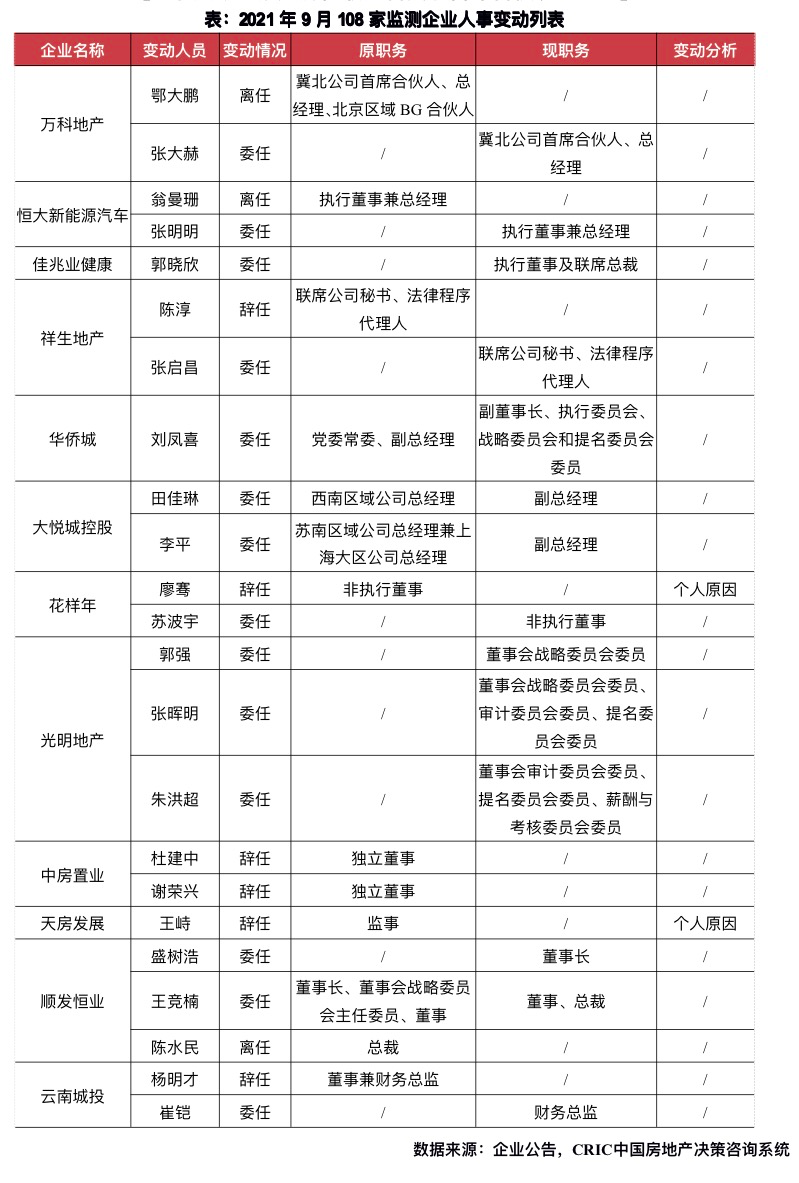

张大赫任职万科冀北首席合伙、总经理

9月,受上月年中业绩发布余波的持续影响发酵,房企高层人事动态信息数量较上月明显上升,从108家监测企业的人事变动情况来看,企业高层变动频率明显较前两月有所提升。

9月15日,据媒体消息,鄂大鹏不再担任万科地产冀北公司首席合伙人、总经理,不再担任北京区域BG合伙人,任命张大赫为冀北公司首席合伙人、总经理。此前,万科对区域划分进行调整,将原有的五个区域调整为七个,分别是北京、东北、华中、南方、上海、西南和西北。北京区域包括北京、天津、河北、山西、山东,首席合伙人为原北方区域执行合伙人卢冰。

9月21日,佳兆业健康集团控股有限公司发布公告称,郭晓欣已获委任为公司执行董事及联席总裁。资料显示,郭晓欣,23岁,拥有投资银行、证券交易、人力资源及财务管理的经验。于2020年毕业于英国杜伦大学,获得金融及会计学士学位,现正修读伦敦大学学院的繁荣、创新及创业的理学硕士学位。郭晓欣为佳兆业健康执行董事郭英成的女儿以及公司执行董事郭灏丽的姐姐。

06

物管行业迎来整合潮

商业综合体接连签约

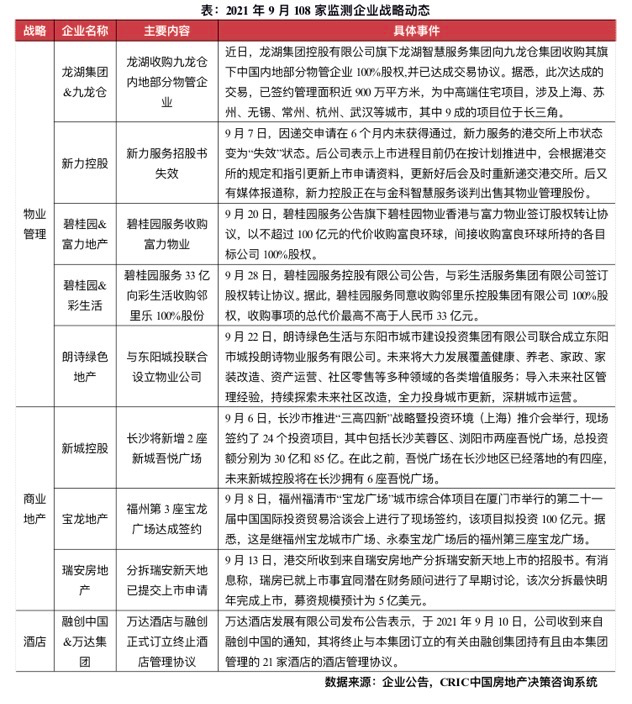

本月房企多元化业务主要集中在物业管理、商业地产和酒店板块。物业管理方面,相比之前争相上市的局面,近期市场收并购动作频繁。商业地产则维持了近两月的热度,新城和宝龙的商业项目接连签约,瑞安新天地分拆上市也提上日程。除此之外,万达酒店与融创正式订立终止酒店管理协议,前者获1.3亿补偿。

碧桂园服务接连大额收购,物管行业迎来整合潮。9月28日,碧桂园服务发布公告称,其旗下碧桂园物业香港与彩生活签订股权转让协议,将以不高于33亿元的总代价收购彩生活核心资产邻里乐控股集团有限公司100%股权。这一收购距其斥资百亿收购富力物业旗下的核心资产仅有8天时间。此外,龙湖智慧服务向九龙仓集团收购其旗下中国内地部分物管企业100%股权。当前物业收购案频繁出现,主要是因为房地产行业洗牌引发物业重整,部分房企选择通过出售物业优质资产来过渡,与此同时,IPO或不再是物企的唯一路径。

商业综合体接连签约,有利于形成规模效应。9月6日,新城控股再湖南签约了2个投资项目,包括长沙芙蓉区、浏阳市两座吾悦广场,总投资额分别为30亿和85亿。意味着未来新城控股将在长沙拥有6座吾悦广场。9月8日,福州福清市“宝龙广场”城市综合体项目进行签约仪式,拟投资100亿元。据悉,这是继福州宝龙城市广场、永泰宝龙广场后的福州第3座宝龙广场。我们认为,房企在商业项目已布局城市再扩张,有利于形成规模效应。但也要控制规模和数量,避免出现商业过剩和同质化竞争。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!