杠杆地产

杠杆地产

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

上海2021年首轮土拍,中海地产要提前出局?

据时代财经报道,近日有消息称,万科、华润、中海三家房企在尝试报名参加上海首次集中出让时,遭到了拒绝。经多方打听,时代财经从侧面证实了该消息。原因是去年闹得沸沸扬扬的围标事件。

有意思的是,也是在最近,中海对其华东区域进行了人事调整。

据财联社记者独家获悉,原宁波公司总经理金天被调至上海公司出任总经理,原中海地产华东区域副总经理陈仁新调至宁波公司出任总经理。

另一边,2021年首轮集中供地城市已过半,杠杆地产观察,素以勇猛风格著称的中海地产,表现和往常有些不一样。

这是啥情况?杠杆地产谈一谈。

01 2021首轮集中土拍,中海折戟一线

2021年首轮集中供地,中海地产已经接连从北京、广州、深圳首轮土拍市场失意而归。

中海地产北京“陪跑”杆友们应该有所了解。据统计,在这次北京出让的29宗地块里,中海在其中18宗地块的竞买名单里,其中15宗为独立报名,仅保证金就有约141.27亿被锁定,分外吸睛。

如此大的动作,想必要斩获不少地块吧。但结果让杠杆地产颇为意外。一路竞拍下来,中海颗粒无收,这与其常年的北京销冠的身份似乎不符合。

同时,杠杆地产顺便看了下中海地产的2020年报,其去年在北京拿了5块地,土地面积30.8万平米,楼面总面积115.3万平米,分别占其去年总数的8.4%和8.5%。

去年房企生存环境那么恶劣,这个占比也不低了。

北京之前,中海在另2座一线城市广州、深圳的首轮集中供地里,也并未有所收获。

犹记得今年3月,业绩会上,中海行政总裁张智超曾放话说,现在公布试点“两集中”的22个城市中有4个是一线城市,18个是重点二线城市,在这些城市,中海地产有资金优势,面临更多的机会。

实际上,公开数据显示,今年一季度,中海北京销售并不理想,仅为44.31亿元,远远落后于第一名首开(170.13亿元)。

这次北京陪跑也意味着,中海地产2021年4季度和2022年上半年北京的销售可售货值肯定将受到影响。

02 “利润王”不易

为了一宗地块的成交可以动用数十个马甲,交上百亿的保证金。但到了土拍现场,投拓人员似乎又总被什么东西牵绊,让其望而却步。

要知道2020年以及之前,中海的出手阔绰是圈内闻名。

随便举个例子,2021年,3月17日,其以熔断价34.2亿元竞得河南郑州某地块,综合房价30843元/平米,溢价率50%。

福建省泉州,中海地产旗下企业以溢价率高达120.6%,总价21亿元竞得某地块,可售部分成交楼面价9094元每平方米。

呼和浩特某地块中海以45.9%的溢价在2018年后再夺地王。

中海差的是钱吗?肯定不是。最新年报显示,截至2020年底,中海地产的现金及现金等价物为1104.69亿元,同比2019年的954.48亿元增加了150来亿。

中海差的可能是利润。

还是以北京为例。据业内测算,本次北京土拍规则复杂,平均溢价率7.58%,不少房企感叹:“根本不赚钱”!

此前杠杆地产也关注了下,诸多地块都需要配建公租房和人才房之类,占比也比较高。后期的销售压力和利润压力,可能确实不小。

但中海“利润王”的王冠并不是非常好戴的。尤其在这几年,维持高利润非常不易。

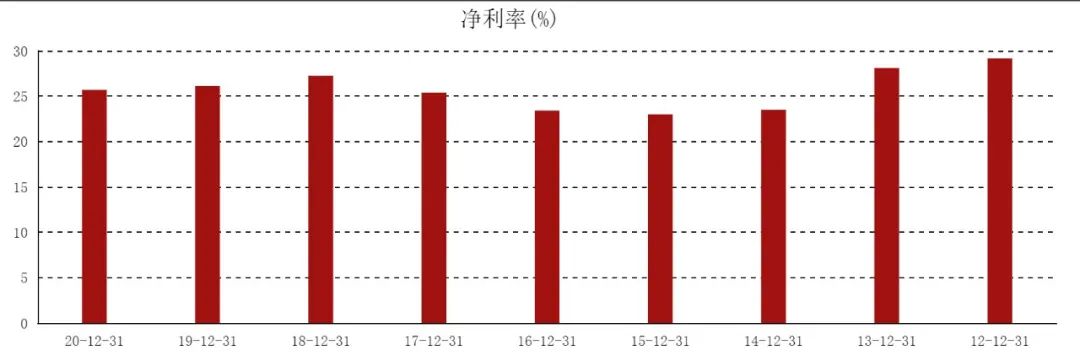

实际上,从年报披露的数据来看,2018、2019、2020年,中海地产的净利率已经呈现走低趋势,分别为27.2%、26.1%、25.7%。

犹记得2017年,时任董事长颜建国先生给中海地产定下了要在2020年实现4000亿港元的销售目标,同时保持30%的毛利率。

目前来看,销售额没什么问题,毛利率30.04%勉强过线。

以最近3年,中海地产各项盈利指标均呈下滑的趋势来看,2021年,毛利率是否能守住30%,是个很大的问号。

03 王冠之重

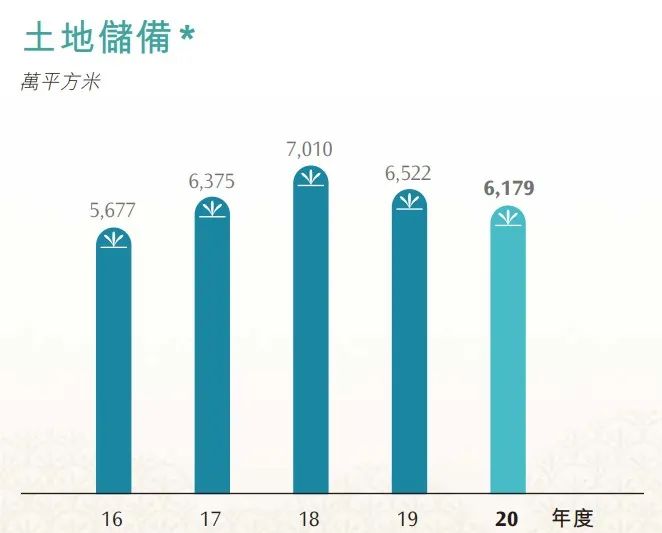

从2020年报里,杠杆地产看到,其在2018年、2019年、2020年的土地储备分别为7010万平米、6522万平米、6179万平米,每年下降3、4百万平米。

对了,杠杆地产所在城市的中海楼盘也看过几个,一个明显的感觉就是,新盘质量不如老盘,这可能也是大部分房企的通病,中海只能说是不例外。

此后中海地产在各地的维权并没有中断,减配、降标,以次充好等等。作为我国房企的品质标杆,中海地产在各地的楼盘都属于偏贵的类型,如此透支自己的品牌价值,真的好吗?

对于2021年,中海地产副总裁郭光辉在此前的业绩会上透露,销售目标是在2020年基础上实现双位数增长。

这个目标应该不难。品质这顶冠,希望中海能戴得更牢靠才是。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“杠杆地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!