克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

山东省位于中国东部沿海,突出于渤海、黄海之中,自北而南与河北、河南、安徽、江苏4省接壤。2020年GDP总量居全国第三名,省内资源丰富,农业发达。2020年常住人口超过一亿,位居全国第二,人均可支配收入居于略低于全国平均水平,房地产发展投资稳居全国第四名。但鲁系房企规模普遍偏小,2020年无一进入行业百强,布局也多集中在省内,外拓有限。那么鲁系房企发展较慢的原因有哪些?作为热衷深耕本省的房企类型,当下鲁系房企现状及扩张模式上有何特点,未来该如何拓展?

GDP总量居前

人口过亿支撑地产发展

1、GDP总量第三人均第十,第一产业发达

(1)紧靠黄海、渤海,农林牧渔产值全国第一(略)

(2)经济总量全国第三,11市入围GDP百强城(略)

(3)常住人口过亿大省,青岛、济南虹吸明显

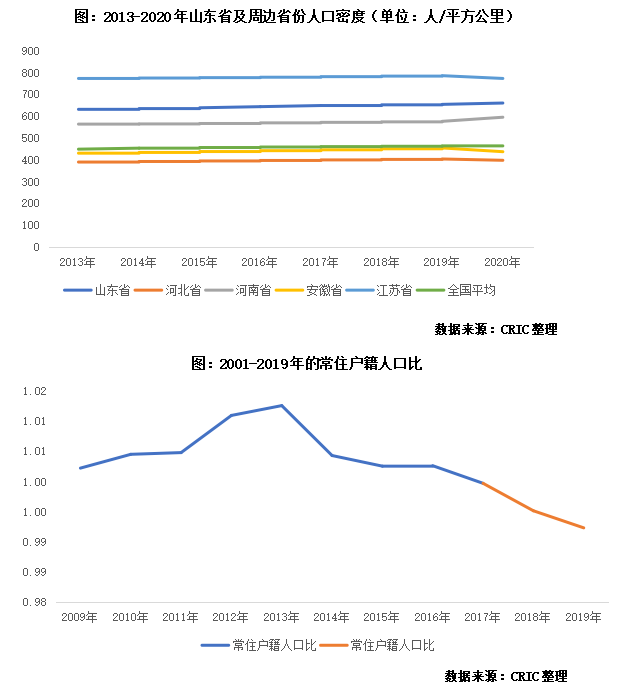

2020年山东省常住人口规模达到10152.7万人,常住人口规模排全国第二。与2010年第六次人口普查的9579.3万人相比,十年共增加573.4万人,增长5.99%,年平均增长率为0.58%。十年来山东人口增量位列全国第四,继续保持平稳增长态势。人口密度来看,2020年山东省人口密度为660人/平方公里,剔除上海、北京和天津三个直辖市,仅次于广东和江苏两省。从常住户籍人口比来看,虽然山东省常住人口持续增长,但从2018年开始常住户籍人口比降至1以下,呈现出人口流出态势。

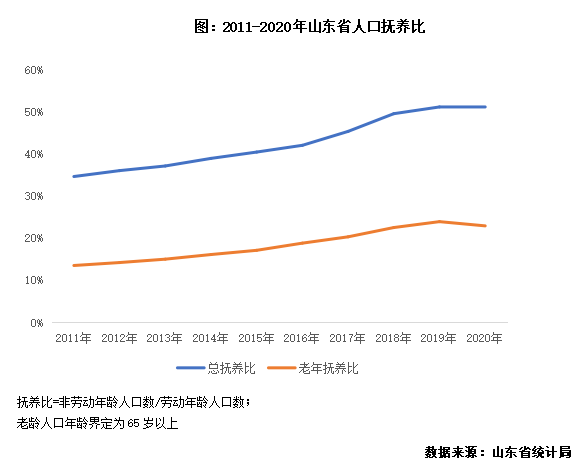

老年抚养比不断提升,老龄化压力较大。作为全国老年人口最多、老龄化程度较高、应对人口老龄化任务较重的省份,2020年山东省65岁以上老年人口占比达到了15.13%,达到1536.4万人。从人口抚养比来看,老年抚养比持续上升。预计到2035年,山东省的全省老年人口占比将达到30%,进入深度老龄化社会。对房地产开发企业而言,老龄化对住宅功能设计方面提出了要求,以及在康养板块有较多的机遇。但从另一方面来说,老龄化也有可能带来的是房屋购买需求减弱的问题。

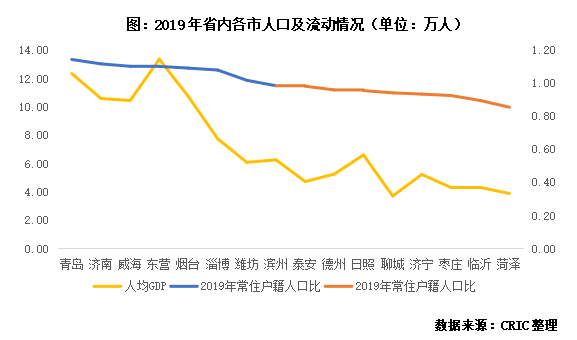

青岛人口吸引力最强,但16个地级市有一半处于人口流出状态。从常住人口规模来看,临沂和青岛市人口规模破千万,处于第一梯队;潍坊、济南、菏泽、济宁和烟台的人口规模在900-700万之间,处于第二梯队,聊城、德州、泰安、淄博、滨州、枣庄、日照、威海和东营9城的人口则在200-600万之间,属于第三梯队。从人口流动情况来看,省内二线城市青岛及省会济南的吸引力最强。其中青岛上合示范区、中国(山东)自由贸易试验区青岛片区等一系列国家战略让青岛迎来机遇,此外青岛产业实力雄厚,近年来更是在工业互联网等数字经济领域不断发力,产业发展劲头强势。从各市人口流入流出情况来看,结合市GDP总量和人均GDP来看,人口流入城市多数为GDP百强城市,且人均GDP总体较流出城市高。从地理位置来看,胶东经济圈(青岛、威海、潍坊、日照、烟台)由于沿海区位优势,加上区域一体化进程,在人才吸引力上还是颇具竞争优势。

2、房地产开发投资稳定增长,购房压力较小

(1)人口支撑需求,房价收入比普遍低于全国平均

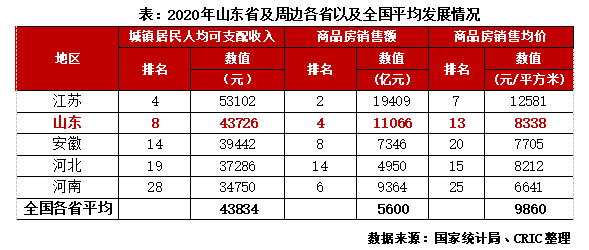

人口支撑购房需求,居民购买力催生购买意愿。山东省作为人口大省,商品房市场购房需求大,2020年全省商品房销售总额约1.11万亿元,占全国商品房销售额的6.4%,排名第四。城镇居民人均可支配收入为43726元,略低于全国平均,但高于周边除江苏外的其他省份。就居民购买力来看,商品房均价可承受度高,一定程度上能加强居民购买意愿,促进房地产市场进一步发展。

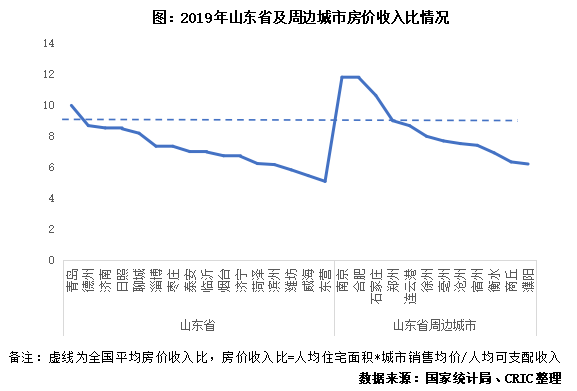

省内城市除青岛外,房价收入比均低于全国平均,居民购房压力小。从房价收入比来看,省内只有青岛一城房价收入比达9.99,高于全国平均。其余城市房价收入比较低,居民购房压力小。即便是省会城市济南,购房压力远不及周边省会城市南京、合肥和石家庄,甚至低于连云港这样的三四线城市。

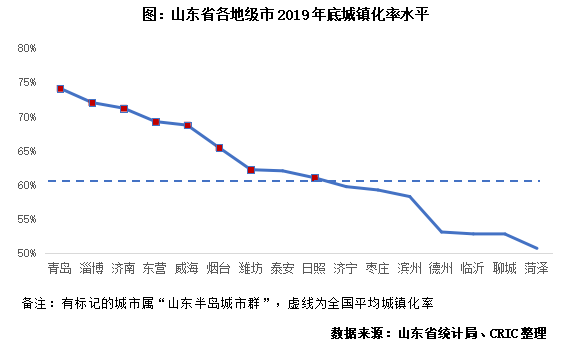

属“山东半岛城市群”的8座城市城镇化率普遍较高,青岛领跑。从城镇化率来看,截至2019年,全省平均城镇化率为61.5%,略高于全国60.6%的平均水平。省内城市出现分化,属“山东半岛城市群”(包括济南、青岛、淄博、威海、烟台、潍坊、日照和东营在内)的8个城市,城镇化水平均高于全国平均水平。其中,青岛的城镇化率最高,接近75%,与长三角宁波、无锡等城市处同一梯队。偏内陆的鲁西南几个城市城镇化率暂处50%-60%区间,推进城镇化的同时能催生更多的住房需求。同时,山东省积极开展棚户区改造,2021年确保新开工棚户区改造12.3万套,也将支持山东省房地产的良性发展。

(2)地产开发投资稳居全国第四,青岛超2000亿(略)

3、本土房企势头有所上升,省内销售超TOP10占据半壁江山

(1)本土房企头部阵营扩容,外来房企势头有所下降(部分略)

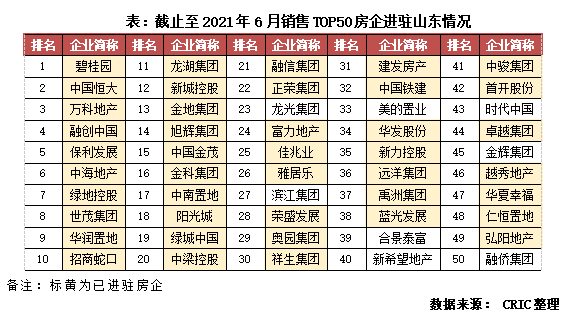

TOP50规模房企进驻率84%,TOP20已全部入驻。外来规模房企往往通过进驻济南和青岛两座大城打开在山东的局面,并且在早期就有所进驻,比如万科早在2006年便进入青岛,也是其布局在山东的第一座城市。潍坊、淄博、东营、临沂等三线城市居民消费水平比较高,这些城市普遍的城镇居民可支配收入均达到4万或以上,但土地价格比济南、青岛等城市低不少,也促使了不少房企积极拿地,比如2020年一季度,绿地集团共在山东拍下7宗地,除了有3宗地块位于济南,另外还有3宗位于临沂。根据梳理,目前20强房企已经全部进入山东省,30强房企中仅龙光和滨江没有进入,50强规模房企的进驻率则达到84%,虽进驻率不像江苏、浙江接近全覆盖,但略高于邻近的安徽82%。2020年12月,山东省人民政府办公厅提出全面放开城镇落户限制。2021年,“十四五”规划和2035年远景目标纲要草案中,在城市群层面也明确表示,要发展壮大山东半岛,未来将吸引更多房企进驻。

(2)省内土拍市场相对平静,本土房企纳储力度一般

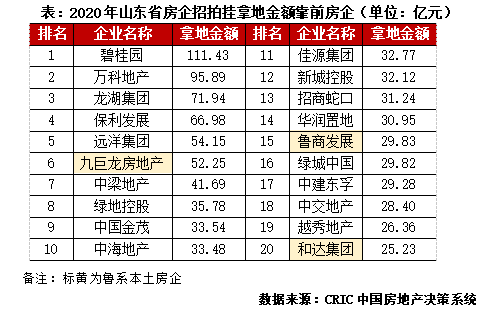

从全省投资来看,百强规模房企拿地较多,投资金额TOP20仅有三家本土。根据CRIC监测,2020年在山东省拿地投资额较多的前20家房企中,只有九巨龙房地产、鲁商发展和和达集团3家本土房企,外来规模房企获取土地资源优势明显。外来房企中,碧桂园新增土储遥遥领先,在德州、东营、菏泽、济南、济宁、临沂、青岛、日照、泰安、威海、潍坊和烟台等14城均有收获。万科则重仓济南,2020年四季度斩获雪山片区60余万方地块,又在2021年济南集中供地中以约64%的溢价率斩获市中区南北康片区多幅地块,未来在济南的优势将更加明显。本土房企中,九巨龙房地产2020年省内投资额暂时领先,企业持续深耕济宁大本营,触及深入区域内各县市,同时以124.09%溢价率一举拿下临沂平邑地块,土储不断扩容,未来市场占有率有望进一步提升。

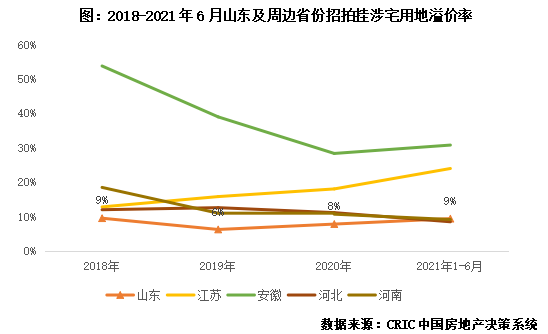

溢价率低于周边省份,土拍市场相对平静。据CRIC监测,2018至2021年6月,山东省涉宅招拍挂用地的溢价率维持在6%-9%之间,与周边省份相比,处于较为健康水平。2021年,在双集中供地新政下,济南和青岛两市在5月完成了首批集中供地的出让,市场热度较低,分别有63%和98%的土地以底价出让,其中青岛的平均溢价率仅2%。

据守本土持续深耕

外拓布局半径有限

1、鲁系房企规模普遍偏小,依然有较强地缘性

(1)本土房企销售有所提升,但全国排名较后(略)

(2)聚力深耕省内,过半房企仍未“走出去”

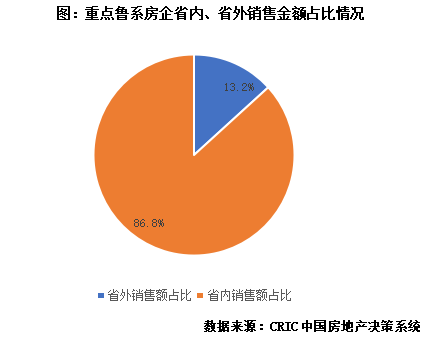

秉持深耕聚力的发展战略,鲁系房企86.8%销售额全部来自省内城市。结合CRIC监测的2020年重点鲁系房企省内销售金额占比来看,多数鲁系房企的业绩贡献主要来自省内城市,重点监测房企合计省内销售占比达到了86.8%。排名较高的儒辰,其省内销售额占比达到了100%。根据鲁商发展发布的销售面积推算,其省内占比也达到了87.3%。一方面鲁系房企整体规模偏小,不支持企业过度扩张,另一方面,齐鲁大地深受儒家文化影响,企业发展稳健,因此在外拓方面相对谨慎,几家走出去的房企也多以省外风险较小的高能级城市为主。

(3)热衷在鲁东、鲁南发展,省内拓展不足

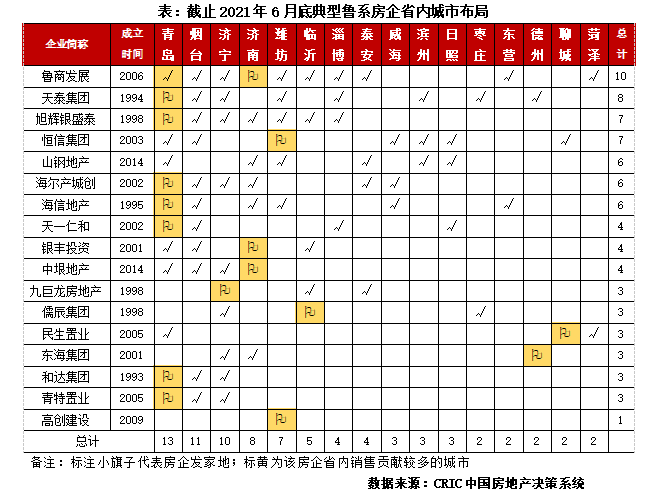

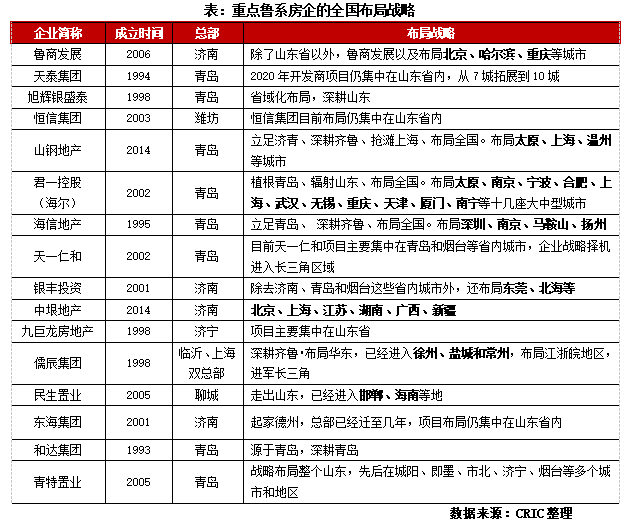

省内布局广度不足,17家典型房企中仅有鲁商发展覆盖超过省内一半城市。从成立时间上来看,鲁系房企多成立于2000年前后,发展起步时间不算晚,但是从省内布局来看,鲁系房企的省内深耕力度十分有限。在17家典型鲁系房企中,仅有鲁商发展一家覆盖了10个城市,海尔、海信、天泰等覆盖6-8个城市的企业已经属于鲁系中表现较好的企业,其有9家仅覆盖了省内3-4个省市,布局广度较窄。

其实从发展情况来看,山东省属于省内各地区发展相对均衡的城市,购买力比较有支撑,省内的文化认同也比较强。目前来讲本土房企的布局仍然不充分,未来可以尝试挖掘一些其他地市市场,寻找更多的投资契机,将版图打开,会更有利于企业实现规模的突破。

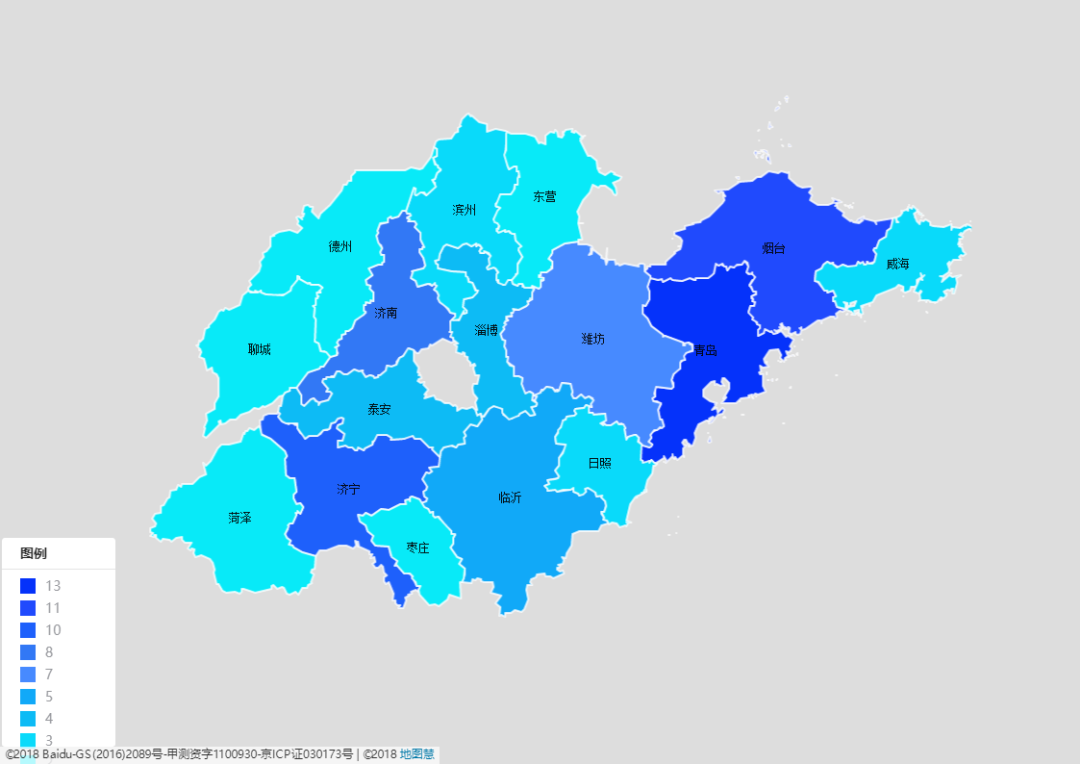

热衷投资鲁东、鲁南地区,烟台、青岛几乎成为省内房企标配,鲁西及鲁北地区鲜有房企入驻。从房企发家地来看,青岛作为省内第一大市场孕育出了7家本土房企,济南和潍坊也分别有3家和2家本地房企发展较好。由于奉行深耕政策,鲁系房企的发家地也都是企业销售额最为突出的城市之一。布局上,鲁系房企多数热衷于投资鲁东、鲁南地区,青岛、烟台相隔较近且经济基本面发达,进驻房企数量居于全省前2,潍坊、济宁、临沂版图较大,人口数量较多,也都获得了5家及以上房企的入驻。而鲁西的东营、德州、聊城、菏泽则热度较低,都只有2家本土房企入驻。

图:山东省各城市入驻房企数量

备注:颜色越深代表布局房企数量越多

数据来源:CRIC中国房地产决策系统

(4)逐步开放扩大合作力度,首选规模房企

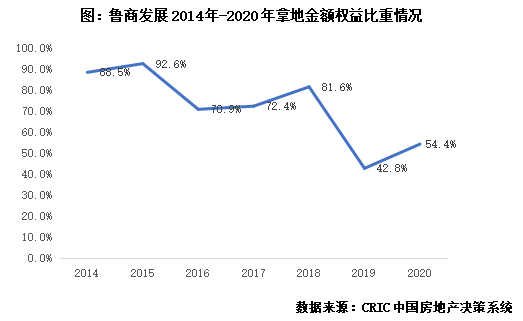

早期多独立拿地,近几年开始逐步打开合作空间,以规模房企合作为主。鲁系房企多由地方国资以及一些制造业集团所组建,在资本化和市场化方面相较落后,其早期拿地多奉行独立深耕的准则,合作权益比例比较低。根据CRIC监测,像鲁商发展早期拿地金额权益比例在90%上下,君一控股(海尔)2018年销售权益比例达到了91.2%,多数项目都由企业独立开发。近年来,随着规模房企持续进驻山东,以及业内合作趋势的加强,鲁系房企对待合作也更加开放。鲁商发展2019年和2020年新增土地权益金额占比降至50%上下,君一控股(海尔)2020年全年及2021年上半年的销售金额权益比例已经降至85.0%和66.9%,合作比例明显扩大。从合作方来看,鲁系房企多选择资金实力雄厚的规模房企例如万科、金茂、融创、中南、华润等。另外更有旭辉和银盛泰合作,各自占比50%,成立了旭辉银盛泰平台,深耕开发超过50个山东省内项目。

2、少部分房企尝试外拓,谨慎进驻新城

(1)外拓处于探索阶段,省外布局城市数量偏少

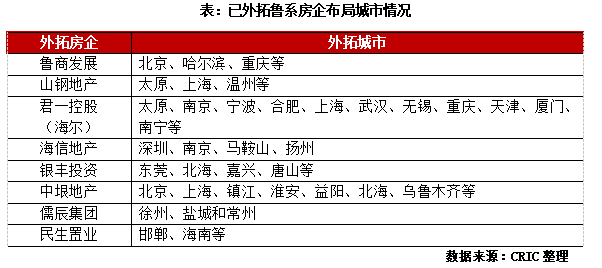

鲁系房企不仅省内深耕相对有限,外拓方面也只在探索阶段。从总部来看,基本没有走出山东,总部大部分设置在青岛和济南,唯一有儒辰集团2021年在上海设立双总部,为布局长三角提供更多支持。17家重点房企中只有8家进行省外扩张,且通常进驻城市数量较少,多在5城左右。其中外拓城市较多的君一控股(海尔)也只布局了约十几座城市。

从鲁系房企的外拓城市情况来看,总共可以额分为三类:一类是山东省较近省份城市,如天津、河北省的邯郸、江苏省徐州、盐城、常州、扬州等;一类为热门核心城市,如北京、上海、深圳等;还有部分为热门单核城市,如重庆、厦门等。从城市能级来看,多数城市为一二线城市,也有部分为长三角强三线城市,能级相对较高,显示出鲁系房企外拓谨慎态度。

(2)选择周边城市首入,招拍挂高溢价拿地

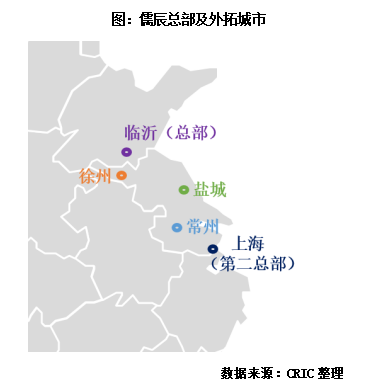

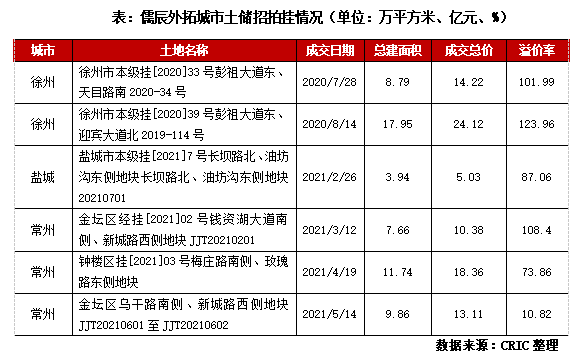

典型房企如儒辰集团,作为2020年CRIC排行榜上5家上榜的鲁系房企之一,儒辰集团在深耕临沂的情况下,随着品牌影响力的不断提升,近一年来开启快拓步伐,先后成立临沂、徐州、济南、鲁西、苏南和盐城等城市公司,以及浙江、苏中、皖北事业部,一路向南推进。2021年启用上海作为“第二总部”,在临沂、上海实行双总部运营。

由南至北深入长三角。从儒辰的外拓方向来看,其2020年7月首入徐州、随后8月持续徐州拿地。2021年先后进入盐城和常州。从拿地选择可以看出来,从山东省附近的江苏徐州推进,由北至南逐渐深入。一方面江苏省作为经济发达省份,房地产市场基本面较好,布局强三线城市相对风险较低。另一方面由北至南深入长三角腹地,显示出儒辰持续布局长三角区域的战略目标。

外拓主要为高溢价招拍挂模式。拿地策略来看,儒辰在山东除去招拍挂以外,主要拿地方式还有勾地和合作及旧改模式等。但从其外拓拿地来看,现阶段主要为纯粹的招拍挂,且多为自主拿地而非进行合作开发。从地块溢价率来看,首入城市的溢价率皆在80%以上,如儒辰2020年7月首入徐州便是拿下徐州新地王,溢价率达到101.99%。

地产多为集团多元业务分支

产品力仍需提升

12家企业明确多元化方向,涉及范围广。从17家重点监测的鲁系房企来看,共有12家明确了多元战略,其中多数本身为企业集团,地产部分只是集团多元化板块之一。比如,除地产开发外,儒辰集团还拥有康养、物业两大板块,此外还有建筑安装和智能安防等综合业务。君一控股(海尔产城创)、鲁商发展、银丰投资、恒信集团等作为企业集团,也至少拥有3个多元业务方向,值得一提的是,为完善地产开发上下游产业链,多数企业涉及了物业管理、装饰设计等“地产+”业务。然而,也有房企涉足的部分多元业务与地产开发领域关系不大,比如鲁商发展涉及化妆品和药品生产销售、恒信集团发展教育业务、和达集团把资产管理和金融服务纳入主要业务板块。

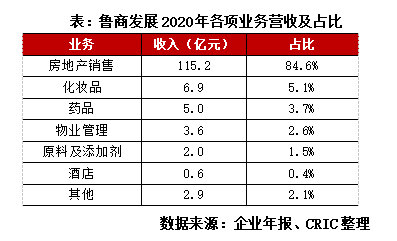

鲁商发展转型“健康产业管理”,发展大健康产业。作为唯一一家上市的鲁系房企,2019年7月,鲁商置业更名为鲁商发展,全称“鲁商健康产业发展股份有限公司”,并新增健康产业项目投资和运营管理,药物、保健食品等业务,从传统的“房产开发”向“健康产业管理”转型。2020年初,鲁商发展又定下“生物医药、生态健康”双轮驱动战略,形成健康地产生态链、生物医药产品链、健康管理服务链三大业务链条,围绕大健康产业扩展多元业务。

房地产销售仍是主业,鲁商生活服务在港递交招股书。从鲁商发展2020年的营业收入来看,房地产销售仍是主业,占比84.6%,其次为化妆品和药品生产销售,这部分占比合计达8.8%。物业管理方面,旗下物业板块鲁商生活服务营收占比达2.6%。值得一提的是,鲁商生活服务已于2021年7月2日于港交所递交招股书,据招股书披露,截止至2021年3月31日,其在管面积约 1800 万平米。虽目前规模不大,若后续成功拆分上市,对鲁商发展拓宽融资渠道有所帮助。

2、少数形成标准化产品线,产品力仍待提升(略)

充分挖掘省内市场

逐步扩张打开布局

1、经济结构转型向好,济南、胶东五市前景值得期待

新旧动能转换初见成效,人口流出、老龄化仍待解决。2018年1月,国务院正式批复《山东新旧动能转换综合实验区建设总体方案》,山东成为全国首个新旧动能转换综合实验。2020年,山东以新技术、新产业、新业态、新模式为代表的“四新”经济增加值突破30%,高新技术产业产值达到44%,动能转换初见成效。但是省内过半城市呈现人口净流出,且老龄化问题不断加重,是山东当下需要着手面对的问题之一。另外需要关注的是山东省虽然经济总量常年居于全国第三,但是在人均可支配收入上仍略低于全国平均水平,不过相较其他而言,山东省内个地级市间发展相对均衡。

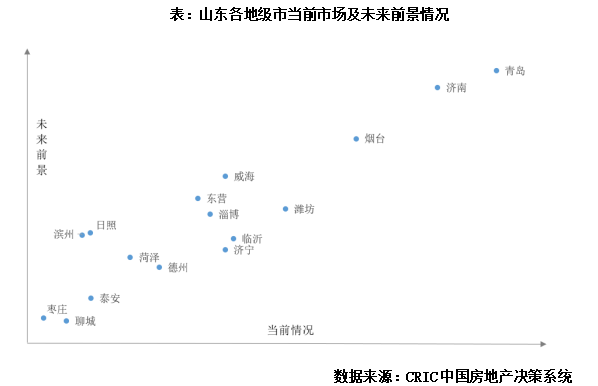

胶东经济圈一体化持续推动,强省会战略推动济南发展。具体到各个市而言,我们结合GDP、人口、房地产投资等多项指标,综合市场情况及购买力情况对城市现行市场和未来前景做出判断。山东省内而言,不论是当前市场还是未来前景,省会济南以及胶东经济圈的青岛、烟台等市最值得看好。近年来,济南经济增速持续位居省内前列,并且在2020年成功突破万亿大关,且在山东省委发布《中共山东省委关于制定山东省国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中明确,“十四五”时期山东要增强中心城市发展能级和综合竞争力,支持济南加快建设国家中心城市,实施强省会战略,这一战略体系之下,济南的发展速度有望得到持续加速。另外在2020年初,山东省出台《关于加快胶东经济圈一体化发展的指导意见》,由青岛牵头,与烟台、潍坊、威海、日照形成联动之势,推动胶东五市高质量发展。胶东五市本就属于山东省内强城,此番一体化之后,发展势能得到释放,未来前景值得看好。

2、巩固省内基本盘,规模提振仍需“走出去”

(1)持续深耕省内扩大优势,谨慎外拓寻求新增长点(略)

(2)儒辰版图扩张打开空间,海尔、海信产业优势(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 专题|鲁系房企发展现状及扩张模式探究