小债看市

小债看市

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,珠江股份诸多房地产合作项目采取“股+债”模式进行开发,但其参股投资的诸多项目都遭遇失败。

01

债权投资未获清偿

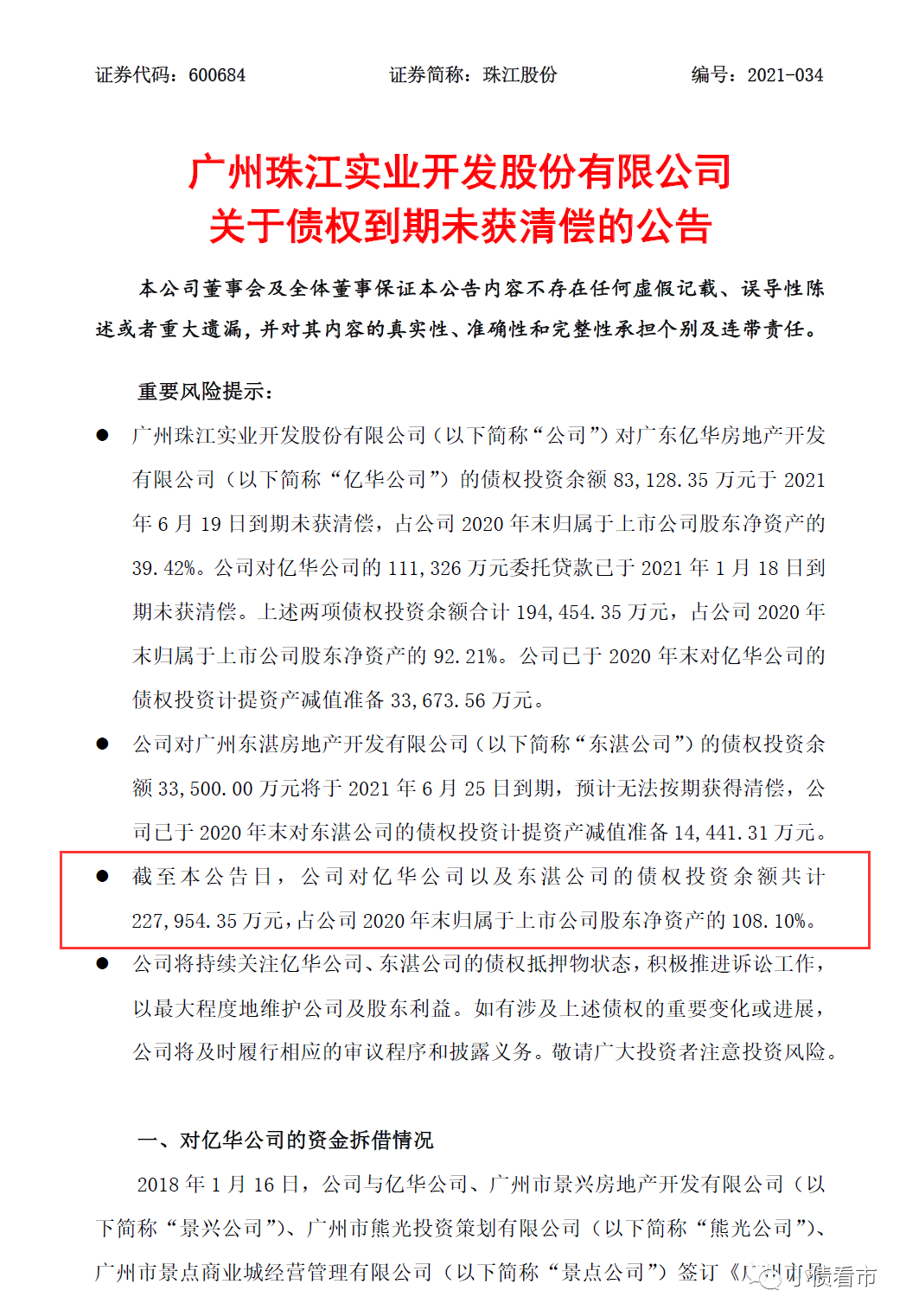

6月22日,珠江股份(600684.SH)公告称,其对亿华公司债权投资余额8.3亿元于2021年6月19日到期后未获清偿。

债权到期未清偿公告

值得注意的是,这并非亿华公司首次不能清偿珠江股份的债权投资。

今年初,珠江股份对亿华公司11.13亿元委托贷款到期未获清偿,上述两项债权投资余额合计19.4亿元,占其净资产的39.42%。

除了亿华公司,珠江股份还牵涉与多家地产公司因资金拆借、委托贷款等债权投资到期无法收回。

截至目前,珠江股份对亿华公司、东湛公司的债权投资余额合计已达22.8亿元,占其2020年末归属于上市公司股东净资产的108.10%。

《小债看市》注意到,早在2018年下半年,亿华和东湛公司就出现了债权投资款利息逾期支付的情况,但珠江股份一直没有计提减值准备,直到去年才计提巨额股权及债权投资损失。

2020年,珠江股份对亿华公司债权投资计提资产减值准备3.4亿元,对东湛公司计提资产减值准备1.4亿元。

02

业绩巨亏

据官网介绍,珠江股份成立于1985年,前身为广州珠江房产公司,1993年在上海证券交易所上市,是广州市成立最早的房地产综合开发企业之一。

珠江股份主营房地产开发,下属全资、控股子公司共9家, 分别涉及物业投资、物业经营等业务。

从股权结构看,珠江股份的控股股东为广州珠江实业集团有限公司(以下简称“珠实集团”),持股比例为31.1%,公司实际控制人为广州市国资委。

股权结构图

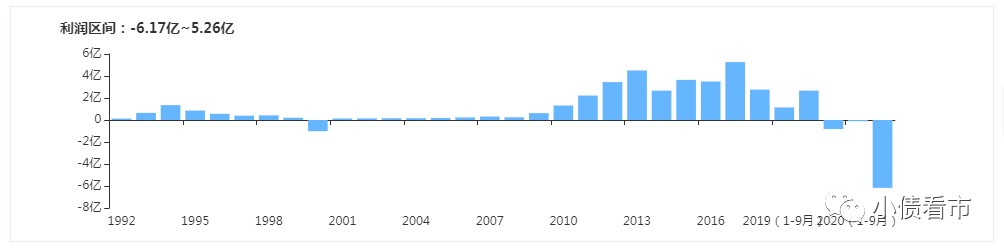

近年来,珠江股份营收、净利润已连续3年下降,利润总额依赖于投资收益等非经常性损益,整体盈利能力有待改善。

2020年,由于计提巨额投资损失,珠江股份业绩由盈转亏,实行归母净利润-5.91亿元,这是其历史上首次出现亏损。

盈利能力

截至今年一季末,珠江股份总资产为286.83亿元,总负债251.82亿元,净资产35.01亿元,资产负债率87.8%。

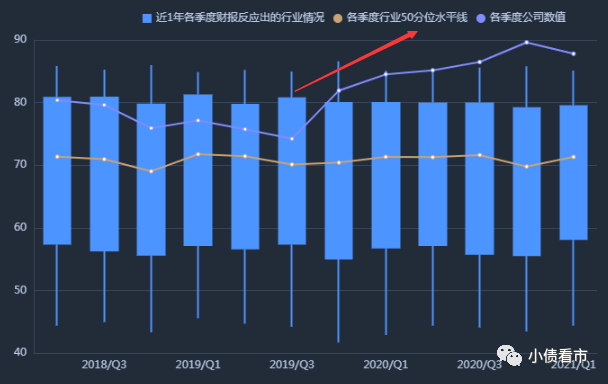

近年来,由于项目开发缓慢,珠江股份销售回笼资金支持较弱,其对外部负债较为依赖,财务杠杆水平逐年攀升,明显高于行业平均水平,存在一定杠杆风险。

财务杠杆水平

从房企融资新规“三道红线”看,2020年珠江股份除了现金短债比达标外,其余两个指标都踩了红线,剔除预收款的资金负债率87.5%,净负债率达141.7%。

《小债看市》分析债务结构发现,珠江股份主要以流动负债为主,占总债务的73%。

截至今年一季末,珠江股份流动负债有185.07亿元,主要为其他应付款,其一年内到期的短期债务不足亿元。

短期偿债压力不大,珠江股份流动性也十分充沛,其账上货币资金有30.8亿元,再加上22.77亿元未使用银行授信,财务弹性较好。

银行授信情况

除此之外,珠江股份还有66.75亿非流动负债,主要为应付债券,其长期有息负债合计61.09亿元。

整体来看,珠江股份刚性债务有61.94亿元,主要以长期有息负债为主,带息债务比为25%。

有息负债高企,2019和2020年珠江股份财务费用支出分别为3.89亿和4.17亿元,带动整体期间费用增长,对利润总额形成较大侵蚀。

财务费用

在融资渠道方面,作为A股上市公司,珠江股份融资渠道较为畅通,除了发债和借款,其还通过股权、信托以及股权质押等方式融资。

同时,珠江股份可获得股东在资金方面的支持,具备一定的财务弹性。

总得来看,2020年由于计提巨额投资损失,珠江股份业绩首现亏损;对外部负债的依赖程度较高,杠杆水平处于高位。

03

投资失败

近年来,珠江股份诸多房地产合作项目采取“股+债”模式进行开发,2018年1月其向亿华公司投资成为后者股东。

其中,珠江股份股权投资款4674万元用于收购原股东安信信托持有广东亿华的41%股权,其余19.53亿投资款为对广东亿华的债权投资,以满足其投资建设景豪坊西区项目的资金需求。

然而,由于景豪坊项目开发进度缓慢,亿华公司资金紧张,自2018年第三季度起便出现利息逾期支付的情况。

2020年7月,亿华公司的股东进入破产重整,随后珠江股份对亿华公司提起诉讼,要求归还债权本息。

值得注意的是,如投资亿华公司一样,珠江股份至少耗资逾48亿元参股投资了7个地产项目,但其中不少并购都遭遇失败。

截至2020年末,珠江股份对外资金拆借投资余额25.4亿元,11.54亿元已出现逾期,11.66亿元面临偿付风险,应收未收回资金占用费7.76亿元。

从财务数据上看,珠江股份因提供债权借款产生的其他应收款及提供的委托贷款规模较大。

截至今年一季末,珠江股份其他应收款有13.06亿元,其中第一大应收对象就是亿华公司,其应收款集中度较高,且账龄集中在1年以内,回收风险较大。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!