中证鹏元评级

中证鹏元评级 作者:张琦

来源:中证鹏元评级(ID:cspengyuan)

政策观察:

1)北京金融街论坛上,监管层提到要坚决从源头上遏制过度发债融资、防止高杠杆过度融资、要稳妥处置债券市场违约风险,区分一般公司债与城投债等内容。

2)发改委:轨道交通开通运营三年客流不达标的以及红色区域将不能上报新一轮轨交规划;推进体育公园建设。

3)广州、上海启动全域无隐性债务试点工作。

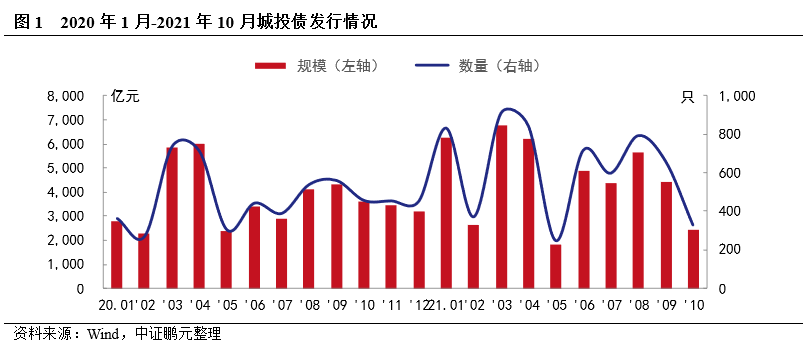

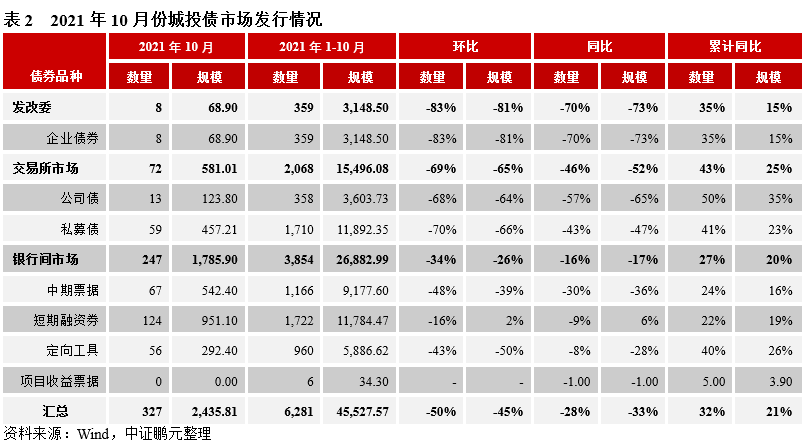

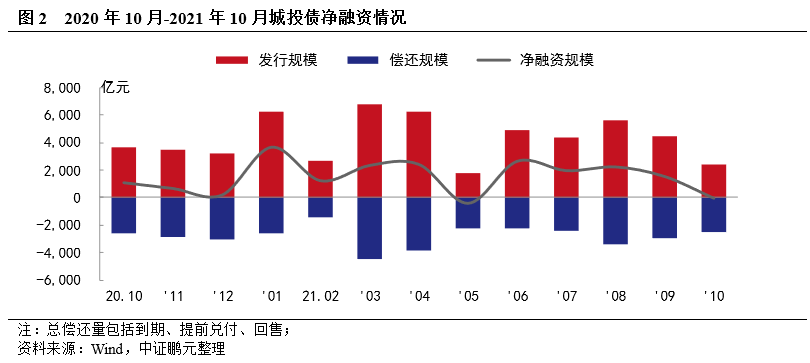

10月份城投债发行规模环比大幅下降。10月份,各品种城投债共发行327只,发行规模2,435.81亿元,发行数量和规模同比分别下降28%和33%,环比分别下降50%和45%;其中,交易所、银行间市场、企业债城投债券发行规模环比分别下降65%、25%、81%;10月份,城投债净偿还64.93亿元,为今年第二次月度呈现净偿还。

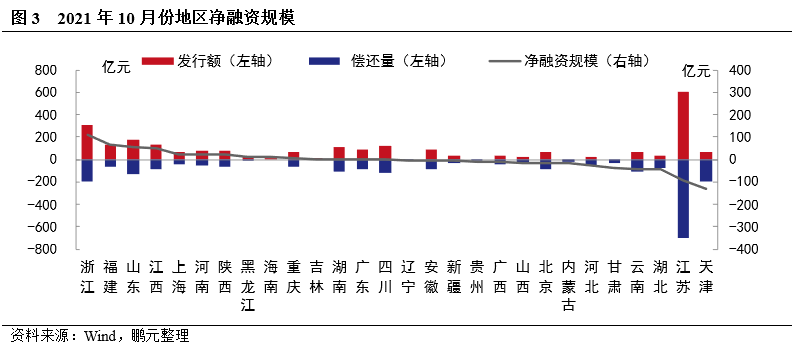

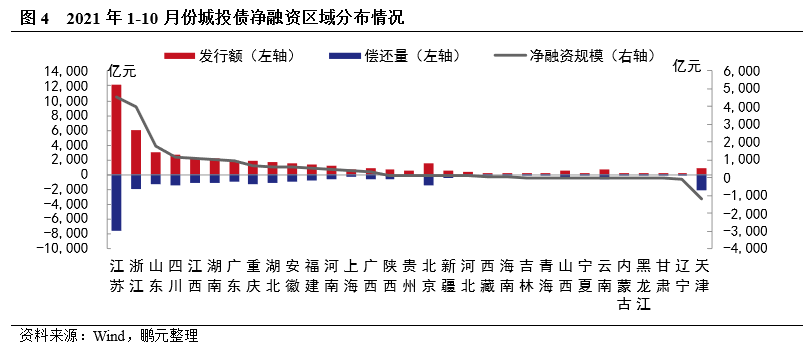

10月份浙江、福建净融资规模较大,净偿还的省份增加。10月份,浙江、福建净融资规模分别为111.16亿元、66.10亿元,位居前两位;净偿还城市较上月增加5个至15个,天津净偿还130.78 亿元、江苏净偿还93.07 亿元,湖北、云南、甘肃的净偿还规模在30-50亿元。

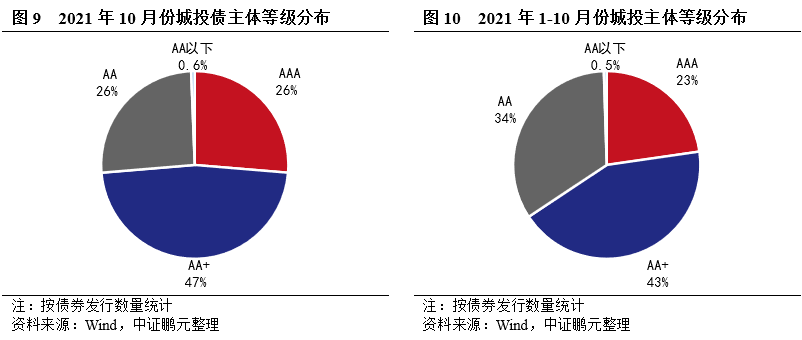

主体评级中枢上升,AAA级主体占比上升较大。10月份城投债主体评级AA+级及以上级别合计占比73.7%,较上月上升11.0个百分点,其中AAA级主体占比较上月上升6.7个百分点。

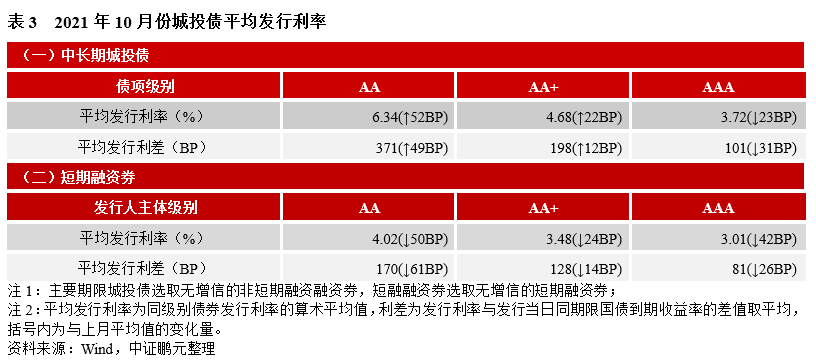

发行利率中枢下行,利差分化。10月份,长期限无增信AA级、AA+级、AAA级城投债平均发行利率较上月分别上行52BP、上行22BP、下行23BP,利差分别扩大49BP、扩大12BP、收窄31BP;从平台行政等级来看,区县级、地市级、省级平台的平均利差均收窄,分别为182 BP、206 BP、133 BP。

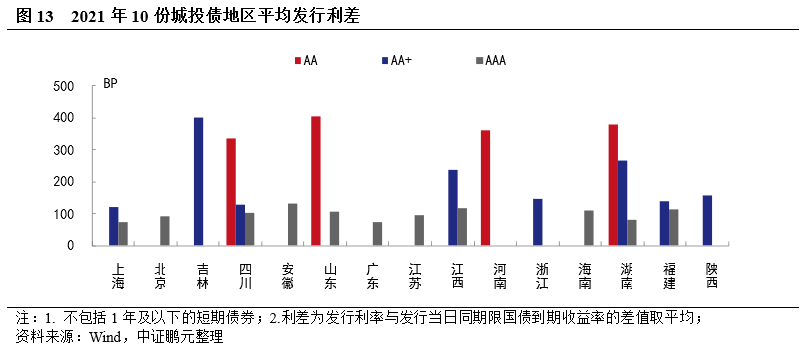

10月吉林AA+级、山东AA级平台发行利差在400BP以上。10月份,吉林AA+级城投平台平均发行利差401BP;山东AA级平均发行利差406BP;四川、河南以及湖南的AA级平台平均发行利差也在300BP以上。

一、2021年10月城投政策观察

10月20日-22日在北京举行的2021年金融街论坛上,易会满主席的演讲中提到“要坚决从源头上遏制过度发债融资”、“防止高杠杆过度融资”,“要稳妥处置债券市场违约风险,区分增量与存量,区分一般公司债与城投债,区分短期流动性困难与持续经营能力丧失,分类采取措施、精准拆弹,突出重点、抓早抓实,切实维护债券市场平稳运行”,“进一步健全市场化法治化违约处置机制” 等内容。坚决遏制过度融资,这意味高杠杆企业融资难度进一步上升,尤其是高杠杆城投发债或进一步收紧。对于城投债务风险,监管层持谨慎态度,仍是底线思维。

10月27日,据《中国经营报》消息,轨道交通开通运营三年客流不达标的,将不能上报新一轮轨交规划。据消息称,发改委对规划期内项目政府出资规模、以及低运量轨道交通项目建设期总投资中财政资金占比均进行了限制,同时还规定市本级隐性债务风险等级处于红色区域的,或轨道交通剩余负债占当年市区一般公共预算收入比例超过300%的,暂停受理新一轮建设规划或新增投资的规划调整。包括大、中、低运量在内的所有城市轨道交通项目的审批门槛进一步提高,城投轨交债规模也将收缩。

10月29日,发改委、体育总局等部门联合发布《关于推进体育公园建设的指导意见》,提出到2025年,全国新建或改扩建1000个左右体育公园等内容。在基础上设施领域,体育设施投资建设需求或有较大增长。

10月,广东和上海先后启动全域无隐性债务试点工作,试点过程中的债务化解和处置经验将为其它地区提供解决隐性债务的经验和范例,也是未来化解隐债的主要方式。预计未来财政较好、债务适中的地区将陆续跟进开展“全域无隐性债务”试点,并逐渐推向至全国范围。

二、2021年10月份城投债发行情况

1.10月份城投债发行规模大幅下降

2021年10月份,各品种城投债共发行327只,发行规模2,435.81亿元,发行数量同比下降28%、发行规模同比下降33%,环比分别下降50%和45%。综合1-10月份,各品种城投债共发行6,281只,发行规模4.55万亿元,累计同比分别增长32%和21%。

10月20日-22日在北京举行的2021年金融街论坛上,易会满主席的演讲中提到“要坚决从源头上遏制过度发债融资”、“防止高杠杆过度融资”,“要稳妥处置债券市场违约风险,区分增量与存量,区分一般公司债与城投债,区分短期流动性困难与持续经营能力丧失,分类采取措施、精准拆弹,突出重点、抓早抓实,切实维护债券市场平稳运行”,“进一步健全市场化法治化违约处置机制” 等内容。坚决遏制过度融资,这意味高杠杆企业融资难度进一步上升,尤其是高杠杆城投发债或进一步收紧。对于城投债务风险,监管层持谨慎态度,仍是底线思维。

10月27日,据《中国经营报》消息,轨道交通开通运营三年客流不达标的,将不能上报新一轮轨交规划。据消息称,发改委对规划期内项目政府出资规模、以及低运量轨道交通项目建设期总投资中财政资金占比均进行了限制,同时还规定市本级隐性债务风险等级处于红色区域的,或轨道交通剩余负债占当年市区一般公共预算收入比例超过300%的,暂停受理新一轮建设规划或新增投资的规划调整。包括大、中、低运量在内的所有城市轨道交通项目的审批门槛进一步提高,城投轨交债规模也将收缩。

10月29日,发改委、体育总局等部门联合发布《关于推进体育公园建设的指导意见》,提出到2025年,全国新建或改扩建1000个左右体育公园等内容。在基础上设施领域,体育设施投资建设需求或有较大增长。

10月,广东和上海先后启动全域无隐性债务试点工作,试点过程中的债务化解和处置经验将为其它地区提供解决隐性债务的经验和范例,也是未来化解隐债的主要方式。预计未来财政较好、债务适中的地区将陆续跟进开展“全域无隐性债务”试点,并逐渐推向至全国范围。

从主要债券品种来看,10月份各个城投债券品种仅短期融资券发行规模增长,其他品种发行规模均大幅下降,以交易所债券和企业债下降幅度最大。交易所方面,一般公司债品种发行13只、发行规模123.80亿元,环比分别下降68%和64%;私募债品种发行59只、发行规模457.21亿元,环比分别下降70%和66%。银行间市场方面,短期融资券品种发行124只、发行规模951.10亿元,环比分别下降16%和增长2%;中期票据品种发行67 只,发行规模542.40 亿元,环比下降48%和39%;定向工具品种发行56 只、发行规模292.40 亿元,环比分别下降43%和50%。企业债发行8只,发行规模68.90亿元的,环比分别下降83%和81%。10月份,交易所、银行间市场、企业债城投债券发行规模分别环比下降65%、25%、81%;综合1-10月份,交易所、银行间市场、企业债城投债券发行规模同比分别增长25%、20%和15%。

10月份,城投债偿还债券规模2,500.74亿元,净偿还64.93亿元,为今年第二次月度呈现净偿还。10月份,推迟或取消发行的城投债共3只,原计划发行规模8.1亿元,具体为四川宜宾、山东邹城、江苏太仓。综合1-10月份情况来看,城投债累计净融资规模17,357.67亿元,同比增长9%。在城投信用紧缩环境下,监管层多次强调要遏制过度发债融资、严禁地方政府以企业债务形式增加隐性债务,政策主要以保持城投平台的流动性合理充裕、守住不发生系统性风险为主。从资金用途上,新发行城投债基本用于借新还旧,城投新增债务扩张被严格限制,未来城投债净融资规模增量有限。

2. 10月份以浙江、福建净融资规模较大,净偿还的省份增加

10月份,全国13个省份的城投债为净融资,15个省份为净偿还。浙江和福建是净融资规模较大的两个省份,浙江发行307.70亿元、净融资111.16 亿元,福建发行133.00 亿元、净融资66.10亿元;山东和江西的净融资规模也相对较大,分别为54.57 亿元、49.89 亿元。10月份,净偿还省份数量较上月增加5个。从净偿还规模上来看,天津净偿还130.78 亿元、江苏净偿还93.07 亿元、湖北净偿还42.70 亿元、云南净偿还41.70 亿元、甘肃净偿还36亿元,分别位于前五位。

综合1-10月份的情况来看,24个省份表现为净融资,7个省份表现为净偿还。净融资规模最大的几个省份,江苏发行1.21万亿元,净融资规模4,527.87 亿元排名第一,浙江发行5,944.19 亿元,净融资规模3,970.50 亿元排名第二,山东发行规模3,056.50 亿元,净融资规模也达到1,808.46 亿元排名第三;四川和和江西分别以净融资1,186.01亿元、1,063.52亿元位居第四、第五。1-10月份净偿还省份中,仍是天津的净偿还规模最大,为1,206.65亿元。除天津以外,辽宁累计净偿还100.63亿元,相对高于其他省份。

3. 10月份城投债券1年期及以下短期限品种占比提升

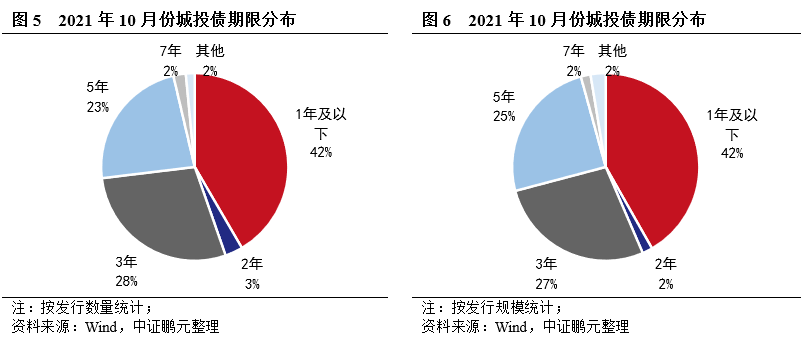

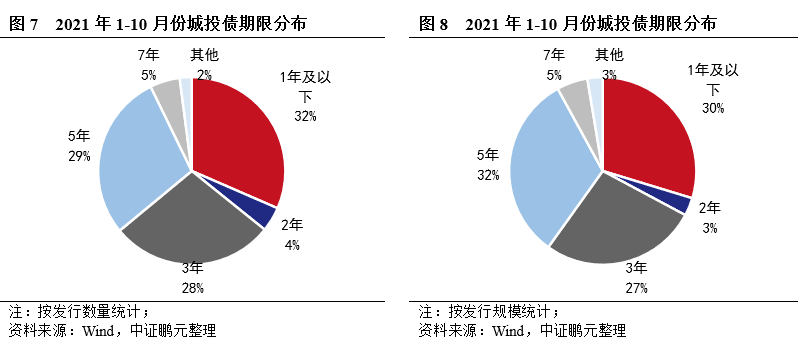

10月份,城投债平均发行年限2.70 年。由于中长期债券品种下降幅度较快,平均发行年限较上月缩短0.76年。期限品种仍以一年期以内短期债券、3年期及5年期为主。就发行数量来看,10月份发行的城投债中,一年期以内的短期品种发行136只,占比42%,3年期品种发行93只,占比28%,5年期品种发行76只,占比23%;就发行规模来看,一年期以内短期品种、3年期、5年期城投品种的发行规模分别为1,017.20 亿元、666.71 亿元、604.50 亿元,占比分别为42%、27%、25%。综合1-10月的发行情况,一年期以内、3年期和5年期的城投债发行数量占比分别为32%、28%、29%,发行规模占比分别为30%、27%、32%。

4.10月份城投主体评级中枢上升,AAA级主体上升较大

2021年10月份,城投债发行人AA+级以上级别合计占比达到73.7%,较上月上升11.0个百分点。具体看,AAA主体发债85 只,占比26%,较上月上升6.7个百分点;AA+主体发债153 只,占比47%,较上月上升4.3个百分点;AA主体发债83 只,占比26%,较上月下降11.1个百分点;10月份,仍有2只AA-级主体发行债券,占比0.6%。综合1-10月的发行情况,AA+级别以上主体的合计占比65.7%,较1-9月上升0.5个百分点。

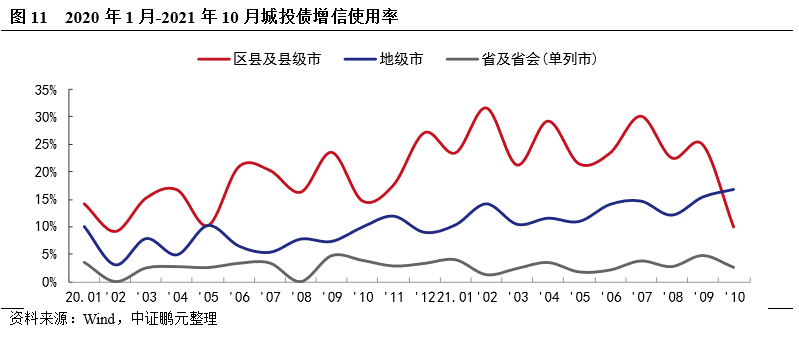

5. 10月城投债增信使用率环比提高

2021年10月份,城投债总体增信使用率为11.0%,较上月下降5.13个百分点。从行政级别上来看,区县级平台、地级市平台和省级平台的增信使用率分别为10.0%、16.8%、2.6%,较上月分别下降14.9个百分点、上升1.4个百分点和下降2.2个百分点。因区县级平台发行难度上升,该级发债主体的大幅下使增信使用率也随之下降,而地级市平台的增信使用率仍保持上升趋势,市场对城投的风险偏好降低。

6. 10月份城投债发行利率中枢下行,利差分化

2021年10月份,无增信城投债的最高发行利率为7.80%,较上月低20BP,最低利率2.36%,较上月高16BP,发行利率区间收窄。分级别来看,长期限无增信AA级、AA+级、AAA级城投债平均发行利率较上月分别上行52BP、上行22BP、下行23BP;短期限品种的无增信AA级、AA+级、AAA级城投债平均发行利率较上月分别下行50BP、24BP、42BP。发行利差方面,长期限无增信AA级、AA+级、AAA级城投债分别较上月分别扩大49BP、扩大12BP、收窄31BP,短期限无增信AA级、AA+级、AAA级城投债分别上月收窄61BP、14BP、26BP。

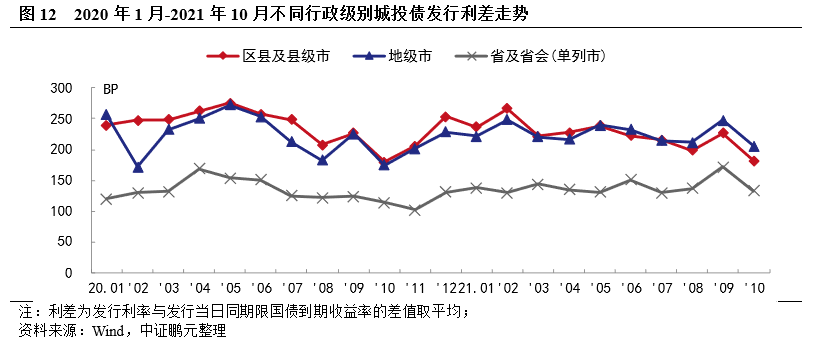

从各级别城投平台平均发行利差来看,2021年10月份发行利差均下行。区县级、地市级、省级平台的平均利差分别为182 BP、206 BP、133 BP。由于发债主体整体资质上升以及债券期限缩短等因素,各级平台的发行利差均下降。整体来看,近期城投债利差水平基本维持稳定,未来利差仍将围绕中枢波动。

就地区发行利差来看,2021年10月份,发行利差相对较高的省份:吉林AA+级城投平台平均发行利差401BP;山东AA级平均发行利差406BP;四川AA级城投平台平均发行利差334BP,河南AA级城投平台平均发行利差达362BP;湖南AA级城投平台平均发行利差达390BP。

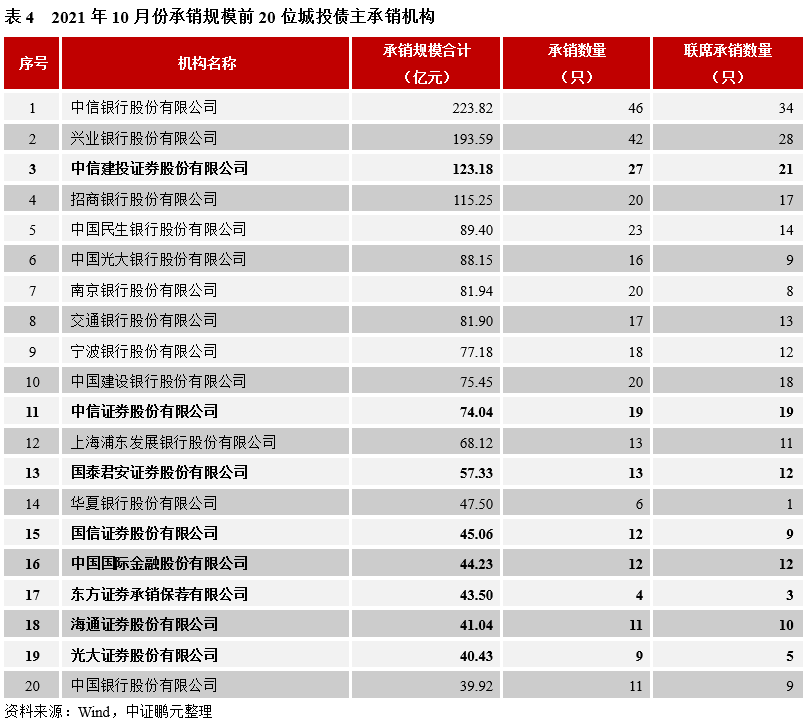

7. 10月城投债承销机构较上月减少

2021年10月份,共有90家机构参与了城投债的承销工作,其中券商56家,银行机构34家。就承销规模而言,中信银行以223.82 亿元的承销规模位居第一,位居首位;兴业银行以193.59亿元的承销规模位居第二,中信证券、招商银行、民生银行的承销规模分别位于第三至五位。就券商机构而言,券商机构合计承销918.03亿元,占总发行额的38%,以中信建投、中信证券、国泰君安的承销规模较大,分别位于第3、11、13位。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 2021年10月城投债发行统计分析报告