YY评级

YY评级 作者:rating狗

摘要

5月20日收盘后,海印转债仅剩1个交易日、9个转股日。其生命即将结束之际再复盘其操作,我们推测公司大概是做出了三手准备:

02买自家转债,自行转股

释放利好无可厚非,足见其努力促转股的模样;剩余部分还本付息,也是理所当然。而自己买入自家转债并转股,手法很巧妙,但影响很糟糕,后续到期转债们有样学样,再也不用担心违约,也不用苦心下修,只管一路躺平,转债即将到期之际自行买入转股,即可完成“低成本白嫖本金”的操作。

长此以往,低价转债博弈下修、博弈强赎的逻辑也将崩塌。

所以,如果的确是公司在操作转股,那只能说海印刷新了不还钱的底线,走出了一条没人走过的路,开了一个糟糕的头……

01 还在努力蹭热点?

海印转债已经公告到期赎回,最后交易日5月23日,到期日6月7号,赎回价格为110元,已经到了风烛残年,但公司还在努力促转股。

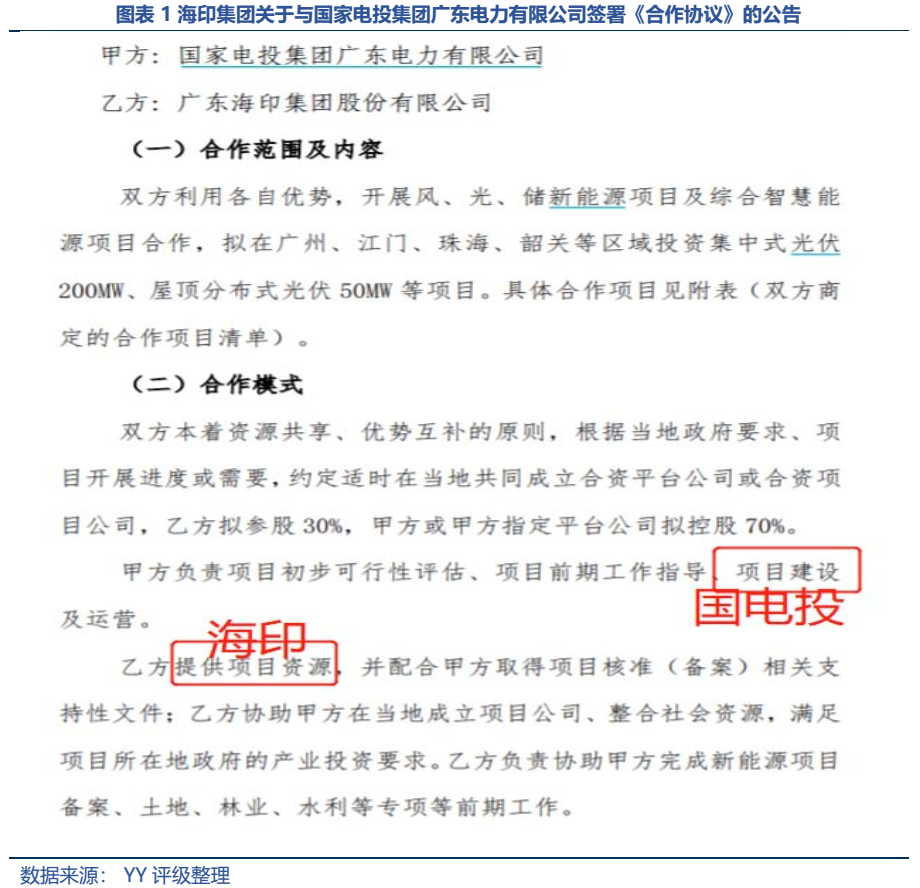

上周五收盘后(2022年5月14日)公司再度释放利好,宣布已与国家电投集团广东电力有限公司签署《合作协议》,拟在广州、江门、珠海、韶关等区域合作开发集中式光伏200MW、屋顶分布式光伏50MW等项目。

合作模式是由海印提供项目资源、做好前期备案等工作,国电投广东电力负责光伏电站项目建设及运营。

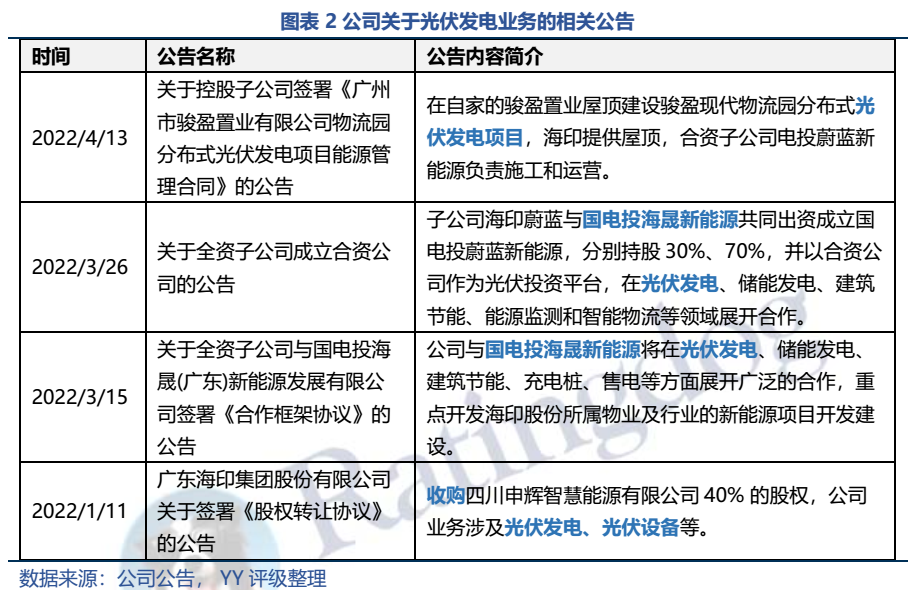

自从1月以来,公司已经多次公告涉足光伏发电业务,1月公司收购四川申辉智慧能源公司40%的股权,其主要业务为光伏发电、光伏设备; 3月公司连发2份公告,与国电投海晟新能源(国电投子公司)签订合作协议,并合资建立项目公司开展光伏项目建设;4月公告与国电投海晟新能源共同建设自家屋顶的光伏发电项目。

总之,本次公告的两个关键词光伏发电及中电投合作,均已在此前公告中提及,此次利好并没有超预期之处,且市场已经熟知公司“蹭热点”的本质,所以本次利好提振股价、促转股的作用并不强。

1.2 蹭热点是公司的本色

海印股份在A股一直是个奇葩的存在,经常碰瓷各种市场热点,蹭到最后很多投资者都已经忘记了他的主业。

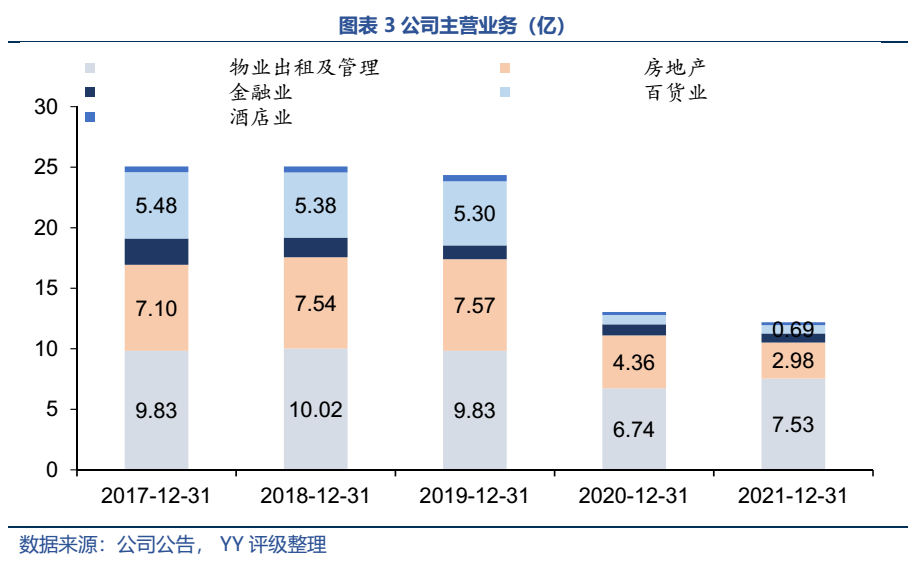

商业物业运营的主要经营业态包括主题商场、专业市场、购物中心和城市综合体四大业态,公司自有品牌“海印又一城”已建立起地区品牌知名度,形成良好声誉。房地产业务主要模式是为商业运营业务而自建的商业综合体规划配套所建公寓,通过迅速销售回笼资金,反哺商业综合体及社区商业。

金融业务以海印金控为平台,通过海印互联网小贷、衡誉小贷等载体为小微企业、个体工商业主和个人消费者提供普惠金融服务,目前拥有互联网小额贷款和线下小额贷款的金融牌照。

但公司并不努力搞主业,反而是各种花式蹭热点,隔段时间就会碰碰利好。除了光伏发电,公司还努力蹭过哪些热点?

1、网络小贷:2017年网络小贷火爆,公司增资海印互联网小贷。

2、猪瘟疫苗:2019年6月,公司资助研发非瘟疫苗,傍上“非瘟神药”热点,最终因信披违规遭证监会处罚。

3、新能源汽车:2020年3月,公司增资海印蔚蓝,加码新能源车运营。

4、免税店概念:2020年海南免税离岛政策出台,概念股走出主升浪行情,7月公司称已递交免税品经营资质的申请,进军大热的免税店概念。

6、教育:2020年12月,计划与东旭投资共同打造以学科+素质教育为核心的文体业态城市综合旗舰店,引入金太阳教育品牌。

8、充电桩:2021年公司继续加码新能源、充电桩等业务。

总之,大A股的热点公司都在想方设法地碰瓷,非瘟疫苗、免税店、电池回收等热点与主业丝毫不沾边,但公司毫不忌讳直接蹭上,以至于到最后投资者已经不关心他主业做好不好,只关心这波热点公司蹭不蹭?

2.1 连续小额转股+融券对冲

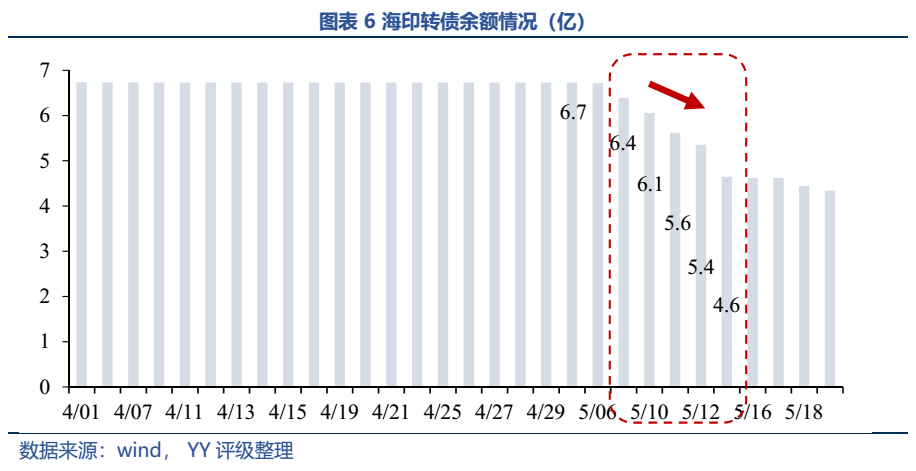

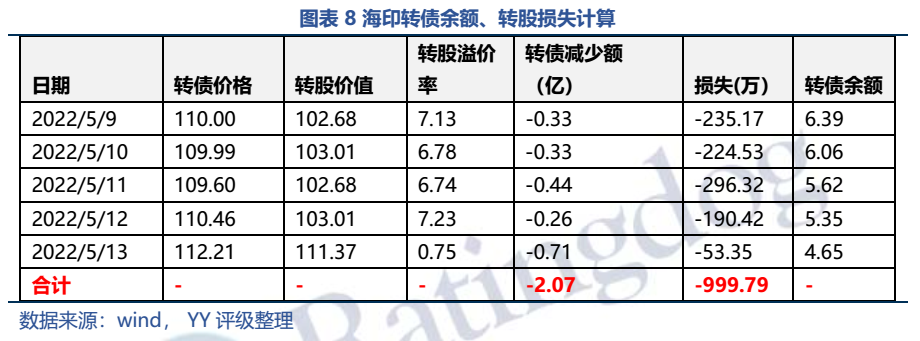

上周(5/9-5/13),海印转债突然开始以每天3000-4000万左右的速度快速转股,仅仅5个交易日,未转股余额由6.7亿变为4.6亿,转债余额减少了2.1亿。

与此同时,5月9日海印股份融券余额突然新增3377万,似乎完美地与当天3297万的转股进行了等量对冲,巧妙避开了隔夜卖出的股价波动风险。

这一套组合拳操作,手法让人直呼“专业”!剂量适度的连续转股+ 融券对冲,已经悄悄地、巧妙地化解了公司2.1亿债务。

2.2 是谁在默默转股?

众所周知,海印转债已经公告到期赎回,存续时间不多了(最后交易日5月23日,到期日6月7号),仅剩9个转股日、1个交易日。而5月9日至12日转股溢价率接近7%,转股后直接卖出必然亏损,3000万对应的每日亏损在200-300万左右。

既然似乎无利可图,谁还在默默转股?真的存在“活雷锋”吗?

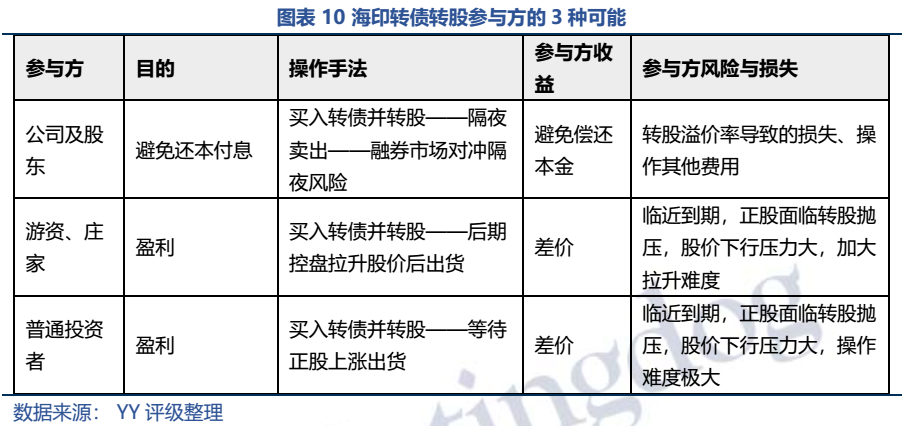

理论上,转股背后的参与方有3种可能:公司及大股东、游资及庄家、普通投资者。谁的可能性最大?背后究竟有何利益链条,我们主要从以下3个维度展开思考:

01目的是什么?该如何操作?

03 是否有更好的选择?

(1)参与方:公司及大股东

01该如何操作?

公司及大股东转股的主要目的是为了避免偿还本金、而非盈利,所以操作过程中会尽量确保风险和损失的最小化。其较为理想的操作方式是第一天买入转债并转股,第二天卖出股票,这样能最小化风险,但由于转股后需要次日卖出,存在隔夜股价波动风险,所以可以同时进行融券对冲。

由谁来操作?公司肯定无法亲自出手,以大股东名义操作也涉嫌违规,大概率需要聘请专业的市值管理团队打配合,或是个人账户友情支援?

02收益和风险?

按此操作方法,公司损失的是当日转股溢价率部分,粗略估算转股2.1亿元,公司的损失大概在0.1亿左右,用0.1亿化解2.1亿债务,并且对应0.2亿利息也不用还了,这笔买卖何等划算?而损失最大的是转债持有者,辛辛苦苦,却被白嫖了6年的低息资金

03是否有更好的选择?

该操作方法如果被监管严查,已经涉嫌违规。理论上,公司直接释放利好、促进股价抬升,使得转股价值稳定在110元(到期赎回价)以上,债券持有人出于利益考虑,自然会被迫转股。

那为什么要铤而走险?

首先,因为投资者手里的转债不一定会转股,有风险。当转股价值只是稍大于赎回价时,一方面转股利润空间不大,另一方面需要承受隔夜风险、操作复杂,所以投资者不一定会选择转股,广汽转债、电气转债就是前车之鉴,虽然转股价值基本大于到期赎回价(106元、106.6元),但最终还是到期偿还了10.7亿、13.4亿。而自己手里的转债一定能不用还钱!

其次,公司的利好可能已经用尽了,难以继续刺激股价使其转股价值维持在110以上。

01如何操作?

游资、庄家、普通投资者的主要目的都是为了盈利,买入转债转股后自然不需要对冲,而是等待正股上涨后出货,赚取差价。

庄家们的通常操作是买入转债并转股——后期控盘拉升股价后出货,所以后期股价预计有大于7%(转股溢价率)的拉升,把亏损补回来,获取盈利后离场。普通投资者则是买入后,等待正股上涨后出货,赚取差价。

02收益和风险?

游资、庄家、普通投资者的收益都是差价(卖出时股价-转股价);但海印转债基本面较差,又临近到期,正股面临转股抛压,股价下行压力大,下跌概率明显大于上涨概率,对于游资庄家而言控盘拉升难度较大、幅度也有限,对于普通投资者更是难以博弈,此时投资者买入转债转股,无异于为他人做嫁衣。

(3)谁转股的概率最大?

理论上,公司及大股东、游资及庄家、普通投资者都有转股可能,但是:01海印转债基本面较差,正股又面临转股抛压,对于投资者而言转股博弈价值极小;02如果是为了博弈盈利,没必要同时进行融券对冲;03该操作最大的赢家是公司,可以减小违约困扰,又可以白嫖一大笔资金。

03 总结与启示

01继续释放利好,促转股

03小部分剩余,则还本付息

释放利好无可厚非,足见其努力促转股的模样;剩余部分还本付息,也是理所当然。而自己买入转债并转股,手法很巧妙,但影响很糟糕,后续到期转债们有样学样,再也不用担心违约问题,也不用苦心下修,只管一路躺平,转债即将到期之际自行买入转股,即可完成“低成本白嫖本金”的操作。

所以,如果的确是公司在操作转股,那只能说海印刷新了不还钱的底线,走出了一条没人走过的路,开了一个糟糕的头……

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!