克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

西安房价整体涨幅或将趋势性放缓,仅限于国际港务区这类成交热点板块依旧面临一定的上涨压力。

2015年以来,西安房地产市场持续火热,房价累计涨幅多达3倍。分析长周期、短周期市场变化的核心动因,不乏以下三方面因素:其一,政府主动压降供地规模,地价上涨推升房价上涨预期;其二,2017-2019年,迁入人口总量多达133万人,西安晋升为人才强市,市场价值发生蜕变;其三,热点板块一、二手价格倒挂,打新市场持续火爆,万人摇大幅抬升市场热度。

2021年下半年,全国房地产市场持续降温,西安能否逆周期持续上行?

……略……

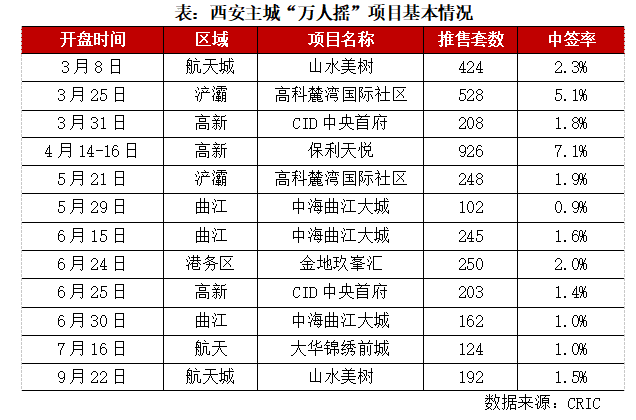

一、调控两度加码不改打新热度,前9月共计12次万人摇

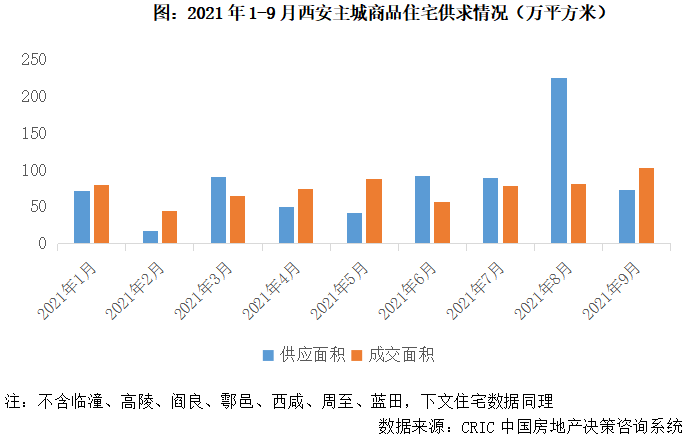

2021年以来,在“330”、“830”两次调控加码之下,西安楼市总体保持平稳运行,受制于供应缩量,成交相较往年有所回调。前9月,西安主城区商品住宅供应面积752万平方米,同比微升5%,较2019年同期下降9%,成交面积674万平方米,同比下降9%,较2019年同期下降29%。

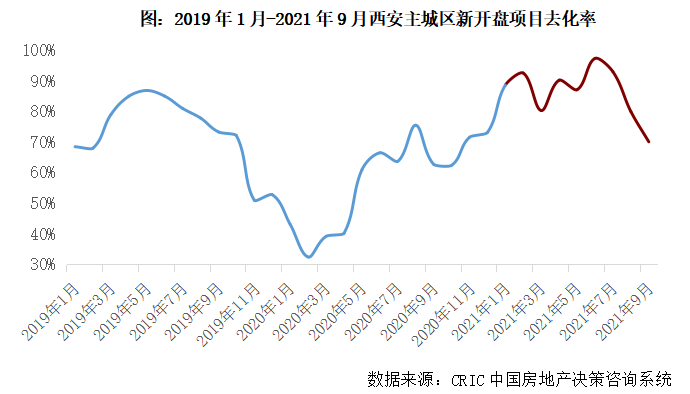

微观层面,项目销售表现仍然亮眼,去化率升至近三年来高位。前9月,西安主城区新开盘项目平均去化率高达88%,较2020、2019年同期分别增长31个百分点和6个百分点,2、6、7月等月份去化率皆在95%左右,意味着当月新入市项目基本都实现开盘即罄。

截至9月末,西安楼市出现12次“万人摇”,中海曲江大城独揽三次,高科麓湾国际社区、CID中央首府、山水美树均两次上榜。人气最高的当属航天城山水美树项目,共计获得2.3万组意向登记,超1.8万人核验通过参与摇号,瓜分区区424套房源。5月29日开盘的中海曲江大城中签难度最高,102套房源吸引近1.2万人摇号,中签率不足1%。

二、一季度地市火爆地王破2万,二轮土拍热度骤降国企托底

……略……

……略……

一、2012-2014年楼市暂处蛰伏期,供过于求格局下房价预期转降

……略……

1、市场特征:供需失衡且库存高企,房企以价换量常态化

……略……

2、动因解析:供地显著超标、购买力不济和价格体系混乱

……略……

(1)2012年宅地成交近3000万平,加剧楼市供需失衡

……略……

(2)市场购买力不济,首置刚需活跃低总价产品最畅销

……略……

(3)价格体系紊乱,本土房企低价走量扰乱房价预期

……略……

二、2015年以来楼市进入上升周期,逾百万迁入人口拉动房价全国领涨

……略……

1、市场特征:供不应求甚至一房难求,房价5年间累计上涨3倍

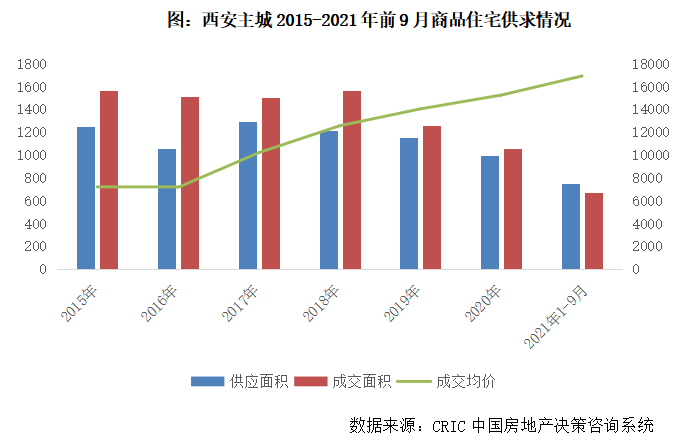

2015年后,西安楼市进入上升周期,新房市场持续供不应求,截至目前,主城平均房价累计增幅高达135%,尤其是高新、曲江近乎无房可售,房价直线上涨,累计涨幅多达2倍以上。典型如曲江新区,2015年时,一期仍可见售价7-8千元/平方米项目,单价突破1万元/平方米的项目已是市场罕见,二期均价在7千元/平方米左右,而到2021年,一期新房几乎断供,二手房价格普遍超过2.5万元/平方米,考虑到严格限价下的一二手房价格倒挂,新房价格实际涨幅理应更高,而二期新房价格达到2万元/平方米,涨幅也达到200%。

2015年,西安出台一系列以去库存为目的宽松性政策,譬如放宽公积金贷款额度,限期执行90平米以上住房买房即落户政策促进改善性需求释放,收购存量住房用作保障房减轻库存压力等。2015年,也是西安供求形势逆转之年,全年商品住宅供应面积1245万平方米,成交面积却创新高地达到1563万平方米,供求比由2014年的1.2骤降至0.8,受此影响,库存消化周期缩短至19个月。

2016年,供不应求形势更为严峻,供应同比骤缩15%至1056万平方米,创2012年以来新低,成交继续保持高位运行,达到1509万平方米,同比仅微降3%,全年供求比进一步下滑至0.7。

2017年,西安房价迎来补涨行情,并首次突破“万元”大关。全年楼市调控四度加码,限贷、限售升级,限购3次打补丁,仍难抑市场热情,成交量连续第三年保持在1500万平方米左右高位,成交均价达到10200元/平方米,同比涨幅高达43%。

2018年,西安楼市供应缩水但成交量价齐增,新房市场一房难求,开启公证摇号时代。3月,西安全面启动公证摇号,6月又追加50%房源优先保证刚需家庭的条款。据统计,在中签率创新低的6月,8千余套入市房源,吸引超过3.7万组客户登记购房意向,平均中签率仅为23%。2018年下半年以来,在全国房价整体趋稳的大背景下,西安房价上涨动力依然强劲,涨势未见明显放缓,持续领跑全国。

2019年,新房供应保持紧俏,尤其是浐灞、城南、曲江和高新等重点区域,依然频现抢购潮。上半年,开盘当天去化率维持在八成左右高位,“620”调控后,小幅回调至70%左右。

2020年,疫情防控形势好转后西安楼市迅速复苏,并诞生史上首个“万人摇”。7月开盘的紫薇东进,凭借优越的地理位置和极具竞争力的价格,吸引1.1万人参与摇号,成为西安有史以来首个“万人摇”楼盘。一二手房价格倒挂之下,买到即赚到预期强烈,项目中签率屡创新低。

2、动因解析:政府压降供地、落户人口大增百万和购房需求进阶

……略……

(1)调降供地显成效,2018年以来地价报复式上涨推升房价上涨预期

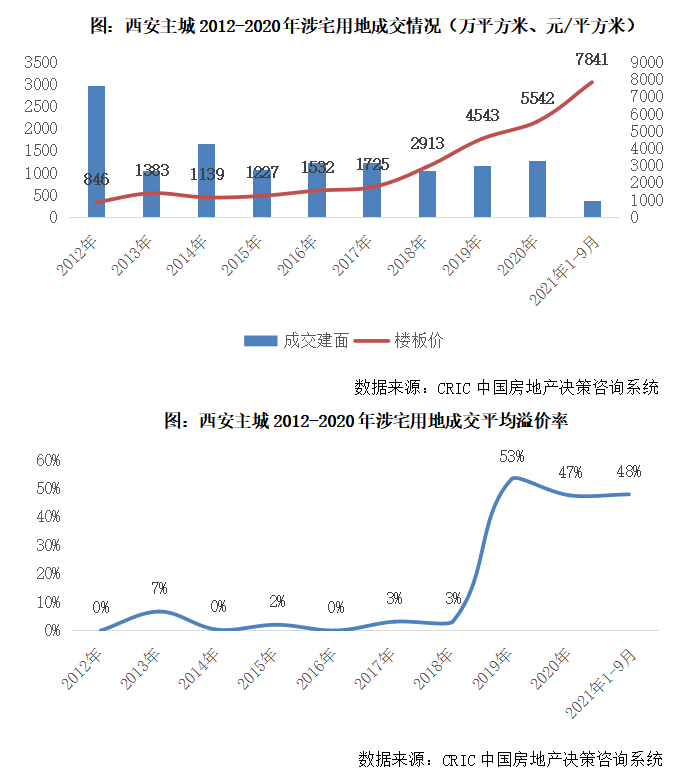

2015年以来,西安政府主动压降供地规模,改善楼市供求关系,化解库存风险。2015年,西安主城涉宅用地成交建面骤降至1066万平方米,同比下降36%。

2016-2020年,西安涉宅用地年度成交规模始终控制在1200万平方米左右,显著低于每年1500万平方米左右的商品住宅成交规模。

伴随着供地规模管控和楼市回暖,房企拿地积极性显著提升,2018年以来,西安地价迎来爆发式上涨。2018年,西安主城涉宅用地成交平均楼板价升至2913元/平方米,同比上涨69%,单价地王记录也被曲江新区YT6-1-90地块刷新至8074元/平方米。

2019年,西安地市全面火爆,房企逢拍必抢,全年涉宅用地平均溢价率高达53%,一改往年宅地底价成交为主的局面,平均楼板价跃升至4543元/平方米。更具里程碑意义的是,西安宅地价格首次迈过“万元”门槛,城东1宗以及高新4宗地块成交楼板价每平方米“破万”,新晋地王高新区GX3-35-7地块楼面价高达11182元/平方米。

2020年,西安地市热度有增无减,全年主城诞生了15宗楼板价超1万元/平方米的涉宅高价地,高新、曲江、城北、长安等地区域地王接连涌现,全市单价地王记录也被刷新至15126元/平方米。部分地区出现“面粉贵过面包”现象,譬如招商竞得的城北未央湖地块,成交楼板价12504元/平方米,而1公里范围内的远洋御山水、金科博翠天宸新房售价也仅在12500元/平方米左右。

地价上涨进一步推升房价上涨预期,助力西安楼市在2015年后重归上升通道,并保持持续上行。

(2)西安晋升人才强市超百万人口落户,市场价值发生蜕变

本轮楼市上升周期持续之久、增长动力之强劲,还源于近年来西安外来人口大量涌入,带动可观的增量购房需求,助力市场价值蜕变。

2017年3月,西安推进户籍制度改革,落户门槛大大降低,其一,学历落户放宽至大中专院校毕业生;其二,社保落户缴费年限降至3年;其三,购房落户条件降低,且取消政策执行时限。2018年4月,工作落户要求进一步降低,西安登记公司35岁以下员工均可直接落户。

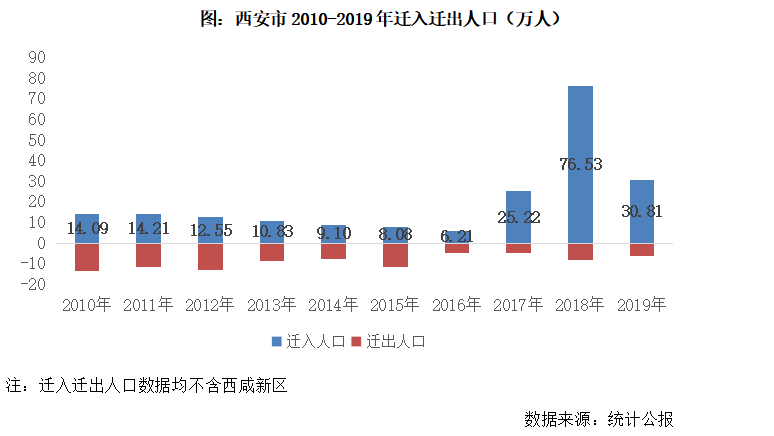

落户新政取得实效,3年吸引超百万人口迁入西安。2017年,西安市(不含西咸)户籍迁入人口规模达到25.2万人,较2016年增长3倍有余,2018年,迁入人口数进一步攀升至76.5万人,同比再增203%,2017-2019三年间,西安累计吸引132.6万人迁入,总户籍人口逼近千万级。

从迁出人口数据来看,2010-2015年,西安平均每年迁出10万人以上,而2016年-2019年,年均仅6万人迁出,迁出人口规模显著下降直观反映西安城市人口吸附力增强。

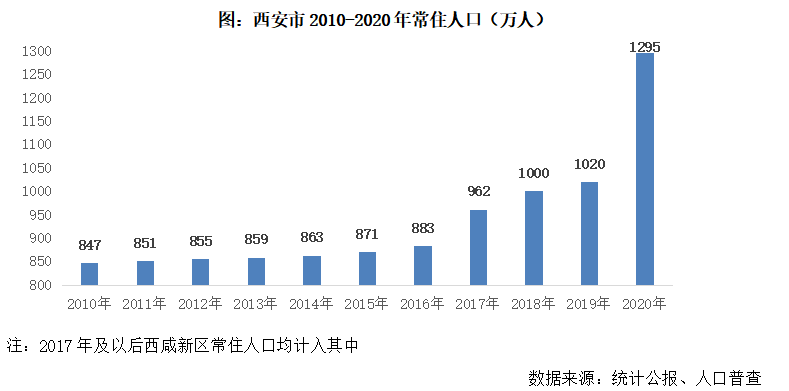

常住人口数据同样可以印证这一结论,“七普”结果显示,截至2020年,西安全市常住人口总量达到1295万人,较“六普”增加448万,剔除西咸新区行政区划调整对人口的影响,十年常住人口增量也超过300万人。结合统计年鉴公布的抽样调查数据来看,常住人口流入主要集中在2017-2020年,前6年年均常住人口增量仅在4万人左右。

(3)需求结构从有房住到住好房进阶,改善性购房消费升级

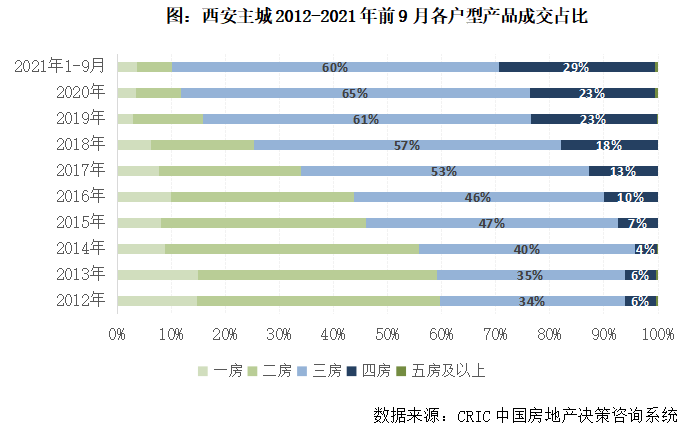

2015年后,西安购房消费主力逐渐由首置刚需向刚改、改善客户转换。原因主要有三:第一,居民置业观念转变,购房消费由有房住向住好房进阶;第二,基于房价持续上涨预期,购房者加杠杆意愿更为强烈,在“房票”受限的情况下偏爱预期收益额更高的大户型产品;第三,二胎政策放开,催生功能性住房改善需求,三房、四房产品逐渐受到市场青睐。

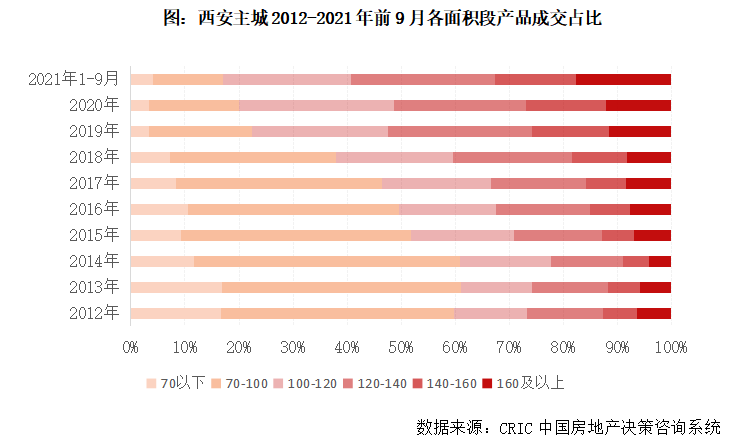

不难发现,西安三房、四房产品成交占比逐年提升,并逐渐占据绝对主导地位。2015年,三房成交占比首度超过二房,2017年,三房成交占比突破50%,此后稳步提升至六成以上。2016年,四房成交占比首次超过10%,到2021年前9月,比重已接近三成。反观二房产品日渐边缘化,成交占比由2015年的38%降至2021年的6%。

与此同时,100-140平方米、140平方米以上产品成交占比均大幅提升。具体而言,2015年100-140平方米产品占比堪堪超过三成,2019年后就超过了50%,140平方米以上舒适型产品占比则从2015年的13%稳步提升至三成左右。而100平方米以下产品成交比重由52%逐步降至20%以下。

三、共性动因:市场供求是根本,人口增量、需求结构改变预期

……略……

1、长期看供求关系,控制供地是楼市预期好转的关键

从长周期来看,供求关系是决定西安房地产市场走势的核心因素。持续供应过量而需求增长乏力时,市场即步入沉寂期,新房成交呈现量稳价跌走势。相反,如果持续供不应求,市场即步入上升周期,新房成交规模总体持稳,但房价阶梯式上涨。

2012-2014年,西安楼市保持低温运行,主要应当归咎于连续3年海量供地,造成楼市供求关系进一步恶化,库存持续扩容,消化周期一度拉长到20个月以上,市场观望情绪愈发浓重。

2015年西安政府主动压降供地规模,可谓是釜底抽薪之举,效果立竿见影,楼市供需关系逐渐回归平衡,房企拿地积极性日渐提升,房地产市场重回良性循环。自然,2015年也成为西安楼市行情由弱走强的重要分水岭。

此后几年,西安秉持适量供地原则,年涉宅用地出让规模严格控制在1200平方米左右,造成土地市场、新房市场均由供求平衡转向供不应求。一方面,土拍日趋火爆,地价报复性上涨,又进一步推升房价上涨预期,另一方面,购房者恐慌入市,加杠杆意愿日益强烈。

2、人口指数级增长拉动房价上涨预期,需求升级则是助推剂

2015年以来西安楼市的主要增长动能来自于大量外来人口带动的增量购房需求,而本地改善需求释放则成为上行动能的有益补充,两者共同支撑楼市持续走强。

2015年前后,西安楼市购房主力是首置刚需群体,因此市场需求充沛度很大程度上取决于增量人口规模。事实上,西安具有高校资源优势和省会首位度优势,天然具备吸引人口流入的先决条件。高校在校生人数超过70万人,每年毕业生人数接近20万,经济首位度38%,高于绝大多数二线城市,表明其作为省会城市虹吸效应明显。

但在2017年以前,较为严苛的落户限制导致大量有置业意愿的人难以在西安安家。在此背景下,西安深入推进户籍制度改革,放宽落户门槛取得了显著成效,三年吸引133万人迁入,百万级人口为西安带来了着实不菲的购房需求。

如果说外来增量刚需是西安楼市的发展基石,本地改善性购房需求则是助推剂,助力房地产更高质量发展。随着居民购房消费升级,市场需求结构转变,改善性需求也扮演着越来越重要的角色。

……略……

一、12年1月至15年3月供求失衡成交乏力,限购取消后高新区率先崛起

……略……

1、12年1月至13年4月市场转暖,但供求关系恶化房企低价走量

……略……

2、13年5月至14年2月市场下行压力加剧,企业以价换量房价预期转跌

……略……

3、14年3月至15年3月市场转暖高新区崛起,取消限购成催化剂

……略……

二、15年4月至18年4月成交高位盘整,新落户人口逾百万房价补涨

……略……

1、15年4月至16年2月利好新政刺激效应递减,人口加速外流需求饱和

……略……

2、16年3月至17年4月房价补涨,源于地价上涨、改善性需求踊跃进场

……略……

3、17年5-9月因调控接连加码成交阶段性遇冷,但房价整体涨势不改

……略……

4、17年10月至18年4月迁入人口指数级增长,市场一房难求且价格倒挂

……略……

三、18年5月至21年9月供应不振致成交回调,打新火爆频现万人摇

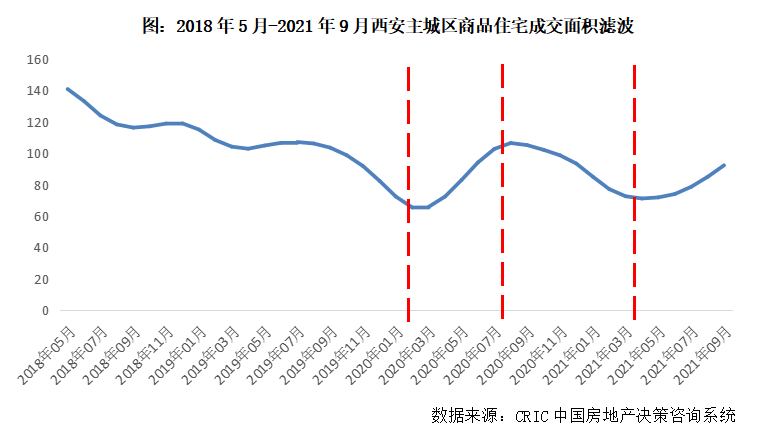

2018年5月-2021年9月,西安房地产市场进入成交规模假性回调的长周期,此阶段受限于供应持续低迷,叠加调控政策不断加码,成交整体步入下降通道。不过,打新市场持续火爆,新开盘项目去化率基本保持在70%以上,并首现项目万人摇,市场热度不减。

依据月度成交滤波涨跌变化,本轮成交规模假性回调的长周期可以进一步划分为以下四段短周期:

第一段短周期从2018年5月至2020年2月,受限于调控政策持续加码,西安房地产市场逐渐恢复理性,房企拿地态度愈加谨慎,外围区域土地频流拍。

第二段短周期从2020年3月至8月,西安楼、地市皆转暖,市场再现一房难求,并首现万人摇。房企积极补库存不惜高价拿地,多宗地楼板价破万,并诞生新的单价地王。

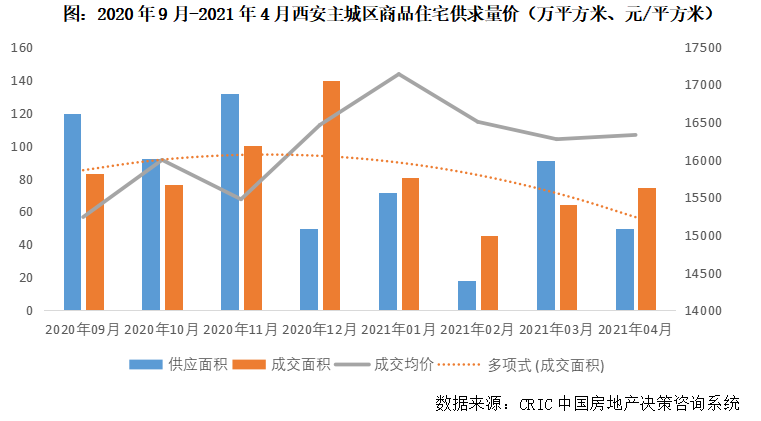

第三段短周期从2020年9月至2021年4月,西安房地产市场有所降温,受限于供应不济,叠加调控政策持续加码,成交低位保持,但新开盘项目平均去化率仍保持在80%以上。

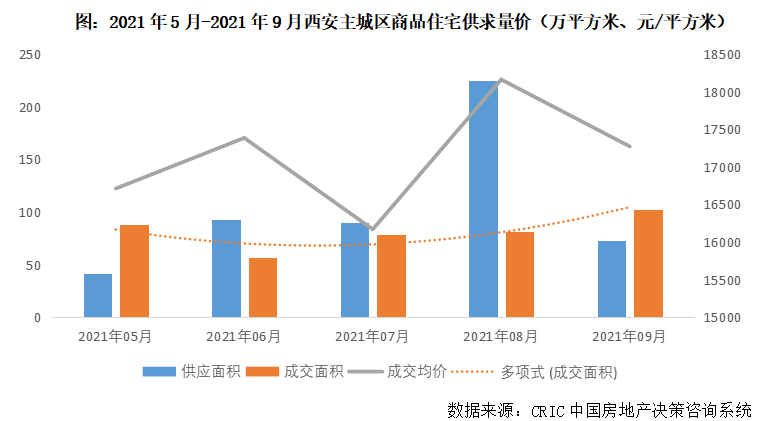

第四段短周期从2021年5月至9月,西安房地产市场有所升温,随着供应放量,成交温和回升。十四全运会政策红利加持,叠加部分二手房潜在置业群体辗转打新,国际港务区板块显著受益,多项目开盘即售罄。

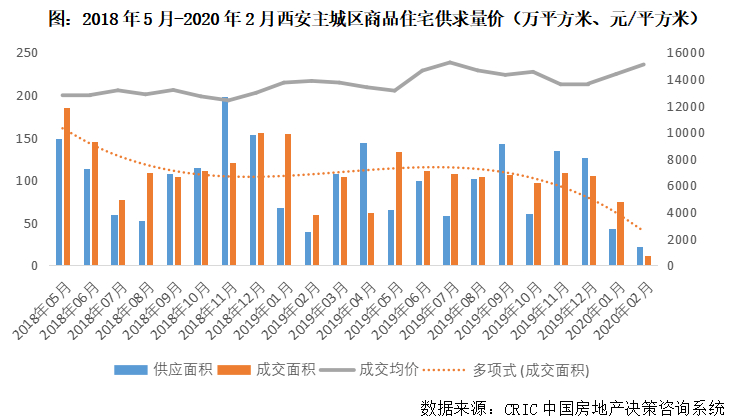

1、18年5月至20年2月调控加码市场恢复理性,外围区域土地频流拍

2018年5月-2020年2月,西安房地产市场恢复理性,表现于以下两方面的典型特征:

其一,市场依旧供不应求,新盘去化率基本保持在70%附近。2018年下半年以来,西安房地产市场明显降温,成交步入下降通道,但市场供不应求的格局未变。2019年,新开盘项目平均去化率达到70%,成交去化依旧不成问题。不过,各区域、板块市场分化加剧,高性价比楼盘持续热销,航天产业园、韦曲、建工路等热点板块去化率均在90%以上;受交通距离、市政配套等因素制约,曲江一期、泛高新、未央湖等板块销售不理想,去化率皆低于50%。

其二,房企拿地态度愈加谨慎,土地流拍现象持续增多。2018年下半年,西安土拍市场明显转冷,土地流拍数量持续增多,全年共计15宗地流拍,2019年更有31宗地流拍。主要原因在于供地逐渐向三环外扩张,但由于交通、生活配套等皆不成熟,房企拿地态度普遍谨慎,土地流拍现象时有发生。

分析此阶段西安市场降温的核心动因,不乏以下两方面因素:

其一,调控政策持续加码,市场逐渐恢复理性。2019年6月,西安再次升级限购,新落户家庭应落户满1年或连续缴纳1年社保,可在限购区域购买2套住房;非户籍家庭连续缴纳5年及以上社保,可在限购区域购买1套住房;并将临潼区纳入限购范围。受此影响,新落户家庭购房情绪趋于理性,仅限于部分一、二手价格倒挂盘出现抢购热潮。

其二,全国市场持续降温,疫情阴霾下西安楼市成交创新低。2018年下半年,全国房地产市场明显降温,市场需求及购买力皆遭遇瓶颈。西安市场同步降温,成交随之步入下降通道。2020年2月,受疫情影响,西安房地产市场近乎停摆,成交面积骤降至11万平方米,创历史新低。月内仅2个项目推售956套房源,平均去化率低至32%,双双创下近年来新低。

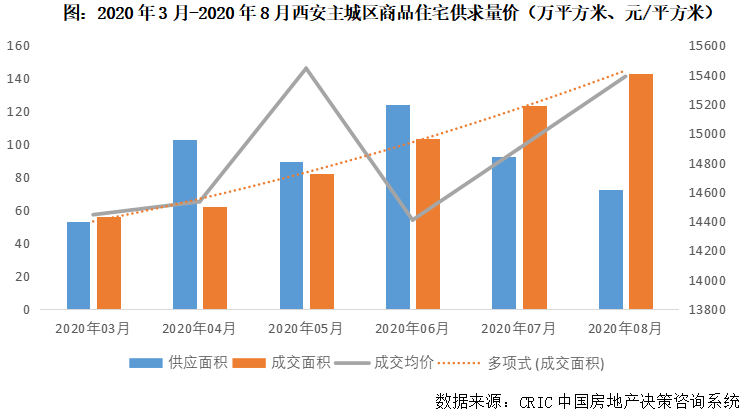

2、20年3-8月楼、地市皆转暖,首现万人摇房企补库存不惜抢地王

2020年3-8月,西安楼、地市皆明显转暖,表现于以下两方面的典型特征:

其一,市场再现一房难求,并首现万人摇。2020年7月,西安出现了首个万人摇项目,紫薇东进加推440套房源,现场登记了16086组家庭。主要还是受限价政策影响,该项目位于二环内的大明宫板块,市政配套成熟,售价仅1.02万元/平方米,周边二手房售价1.5万元/平方米,一、二手价格严重倒挂,买到及赚到心理预期强烈。

其二,土拍市场异常火热,多宗地楼板价破万,并诞生新的单价地王。2020年4月,西安高科集团以最高限价9.89亿元+6.9亿元学校建设资金夺下高新区GX3-35-20地块,楼板价14603元/平方米,刷新全市单价地王纪录。

此阶段西安市场转暖的核心动因,不乏以下两方面因素:

其一,前期积压的购房需求有序释放,万人摇则是催化剂。2020年3月以来,西安房地产市场持续复苏,前期积压的购房需求有序释放,成交同比跌幅明显收窄。7月,西安首现万人摇,进一步激活市场热度,成交实现同比转正。

其二,房企积极补库存不惜高价拿地,地价上涨推升房价上涨预期。房企积极拿地补库存,拿地热情愈加高涨,部分房企不惜高价拿地,致使热点区域土拍竞争激烈,楼板价破万常态化。而在地价上涨的作用下,房价上涨预期再起,购房者入市情绪转向积极。

3、20年9月至21年4月供应不济叠加政策加码,成交低位保持

2020年9月-2021年4月,西安房地产市场有所降温,表现于以下两方面的典型特征:

其一,供应不济致使成交保持在低位。2020年,受疫情影响,西安多数在建项目施工进度明显放缓,全年主城区供应面积低至994万平方米,创2012年以来新低。2021年上半年,西安楼市供应依旧不济,主城区供应面积365万平方米,同比再降16%。受限于供应持续低迷,成交整体保持在较低水平。

其二,新盘去化率仍保持在80%以上高位。2021年上半年,房企供货量进一步放缓,但由于市场需求依旧坚挺,新开盘项目去化率基本保持在80%以上。例如2021年4月,32个项目开盘,总计推售9948套房源,开盘当天认购8976套,平均去化率达到90%。

此阶段市场降温的核心动因,除了供应持续低迷之外,调控政策持续加码也是重要因素。

2020年11月底,西安升级限贷,依据住房面积段分档提升二套房首付比例,最高首付比例达70%。2021年3月底,西安再次升级调控,涉及新落户家庭需落户满1年且连续缴纳1年社保,才能在限购区域购房;住房限售年限提升至5年等。短期内,市场观望情绪再起,部分购房需求被迫延期乃至搁浅。

4、21年5-9月十四运红利加持港务区成交放量,二手房客户辗转打新

2021年5- 9月,西安房地产市场有所升温,表现于以下两方面的典型特征:

其一,供应放量,成交温和回升。2021年8月,房企显著加快供货节奏,主城区供应面积225万平方米,创2018年以来单月新高。成交整体稳中有升,受网签备案数据滞后影响,9月成交面积升至103万平方米,同、环比分别增长24%和25%。

其二,二手房市场迅速冷却,与新房市场明显背离。2021年7月,西安发布首批102个住宅小区二手房成交参考价。10月,西安再次发布第二批103个住宅小区二手房成交参考价。相较于之前的市场挂牌价,成交参考价普遍低20%-30%,部分小区甚至低于50%以上。受此影响,二手房首付比例大幅抬升,7月以来二手房市场迅速冷却,成交持续走低,9月更是创年内新低。

此阶段西安市场升温的核心动因,不乏以下两方面因素:

其一,十四全运会政策红利加持。2021年9月,西安成功举办第十四届全运会,三中心场馆、地铁交通等市政配套渐次落地,城市能级及市场价值全面提升。国际港务区板块最为受益,9月成交面积多达28万平方,高居全市首位,俨然成为成交热点板块。

其二,二手房置业客群辗转打新,刚需盘明显受益。受限于二手房贷款参照成交参考价执行,首付比例大幅抬升,部分二手房潜在置业群体辗转打新摇号,远郊刚需盘明显受益,国际港务区板块多项目开盘即售罄。

四、外来人口改变楼市供需及房价预期,打新热度、政策均是催化剂

分析每段短周期市场冷暖变化的核心动因,不乏以下四方面的共性特征:

其一,市场冷暖主基调取决于供求关系。2012年-2014年,西安市场供求明显失衡,去库存压力高悬在顶,市场冷暖变化较易受全国市场大环境影响。典型如2014年,全国出现大范围的降价潮,西安不少房企跟风降价,市场预期房价将转跌。2015年以来,西安市场供求关系大幅改善,成交持续放量,房价先补涨再全国领涨。

其二,新落户人口增长逾百万,拉动市场走出独立行情。2017-2019年,西安不断调降人才落户门槛,迁入人口指数级增长,三年迁入人口总量达到133万人。受惠于西安晋升为人才强市,房地产市场走出独立行情,即使在市场下行调整的短周期,市场预期并未根本性扭转,成交跌幅相较有限,房价整体涨势不改。

其三,打新热度成市场风向标。2018年以来,受限价政策影响,西安多区域一、二手价格倒挂,价差2000-5000元/平方米,买到即赚到心理预期强烈,致使打新市场持续火爆。2020年7月,西安首现万人摇,市场再现一房难求。

其四,政策是导火索,也是催化剂。例如2014年9月,西安全面取消限购,房地产市场迅速转暖,高新区率先崛起。再如2017年6、9两月,西安接连升级限购,短期内市场观望情绪再起,房地产市场阶段性遇冷,成交步入下降通道。

……略……

一、四季度成交或将稳中有升,更看好港务区、西咸新区高价盘较难去化

近期,央行定调“两维护”,意即维护房地产市场的平稳健康发展,维护住房消费者合法权益。预示着居民按揭贷款有望边际放松,主要体现于提高个人按揭贷款额度、缩短放贷周期等,二手房阶段性停贷的情况也将明显改善,有利于四季度销售及企业回款。

短期内,西安房地产市场依旧坚挺,四季度成交或将稳中有升。一方面,随着销售窗口期的到来,预计房企将加快供货节奏,四季度供应量有望持续提升。另一方面,打新市场热度不减,9月新开盘项目去化率仍保持在70%附近,以国际港务区为代表的热点板块多项目开盘即售罄。

各区域市场或将持续分化,基于未来升值空间较大,国际港务区板块仍是成交热点区域,在售项目成交去化依旧不成问题。泛高新板块市政配套趋于成熟,价格遂成为去化表现的重要因素,售价低于2.5万/平方米的限价盘销售将持续火爆,售价接近3万/平方米的高价盘去化压力便开始浮现。受限价政策影响,曲江二期板块售价普遍低于2.2万/平方米,开盘即售罄仍是市场常态,但由于供应不济,成交整体提升幅度有限。受调控政策影响,西咸新区市场或将阶段性遇冷,售价低于1.5万/平方米的低价盘成交去化问题不大,售价达到2.5万/平方米以上的高价盘去化速度显著放缓,上半年出让的地王盘更将面临较大的去化压力。

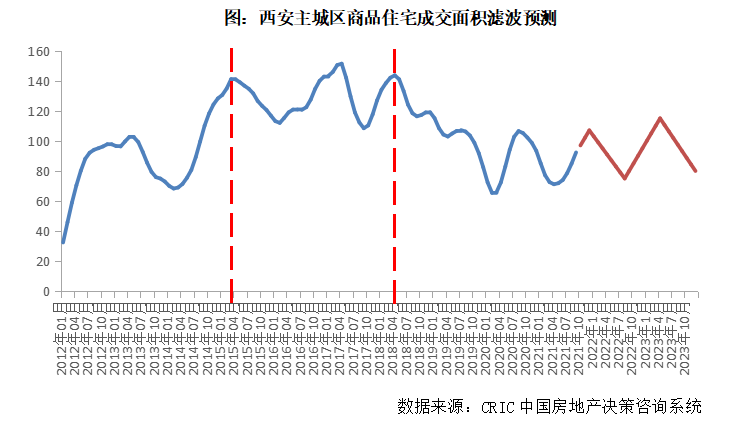

二、成交继续外扩,主城区年均1000-1200万平西咸新区600-800万平

2018年以来,西安土地供应逐渐向外围区域扩散,主城区涉宅用地年均成交建面低位保持在1200万平方米附近,西咸新区土地成交持续放量,涉宅用地年均成交建面达到900万平方米。

中长期来看,随着供地区域不断外扩,楼市成交同样将向外围区域扩散。具体而言,受限于供应不振,主城区成交或将低位持稳,年均成交面积或将保持在1000-1200万平方米附近,供不应求仍是市场常态。

随着西咸一体化建设持续推进,西咸新区仍是未来的重点发展片区,市场前景依旧值得期许。随着前期出让的土地陆续进入销售阶段,西咸新区楼市供应或将持续放量,成交也将稳步提升,年均成交面积有望升至600-800万平方米。

近年来,西安房价上涨过快,5年间房价累计涨幅多达3倍,难免透支未来市场预期。现阶段房价天花板效应已然显现,即使是市政配套相较优质的泛高新板块,售价达到3万元/平方米便较难去化。因此,西安房价整体涨幅或将趋势性放缓,仅限于国际港务区这类成交热点板块依旧面临一定的上涨压力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!