资产界每日精选

资产界每日精选 作者:克而瑞资管

来源:丁祖昱评楼市

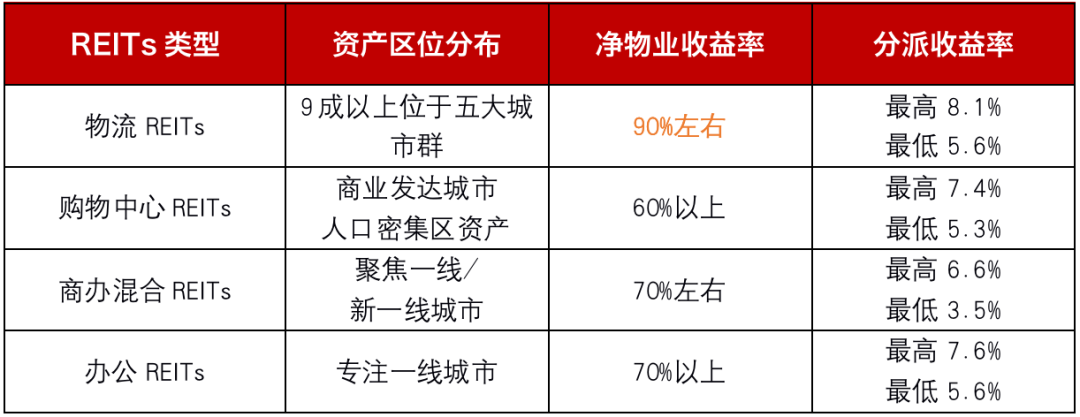

物流资产REITs

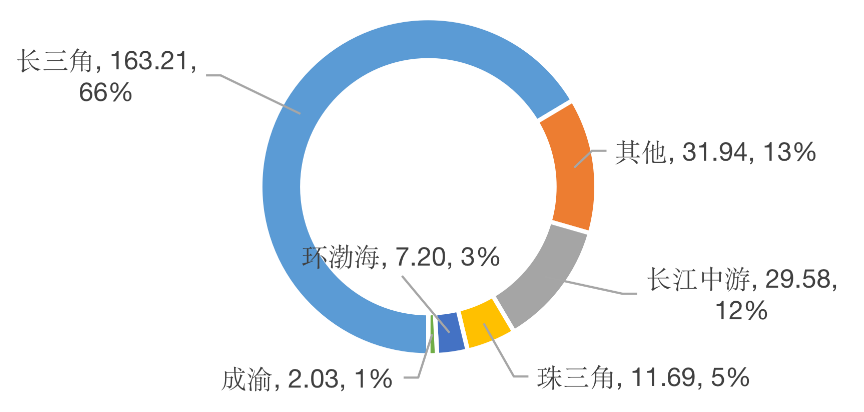

9成资产位于五大城市群

数据来源:REITs 2019年年报

配置内地物流资产的海外市场REITs主要有新加坡的丰树物流信托(下称丰树物流)和运通网城房地产投资信托(下称运通网城),两只REITs在内地合计拥有31处近246万㎡物流资产,其中,约9成的项目位于中国五大城市群,均属经济最为活跃的区域。

运通网城为100%内地物流资产REITs,其90%以上的物流资产位于长三角地区。

配置多国资产的丰树物流, 2018年6月购入长三角、长江中游及天津、西安等地的11个物流项目,2019年再次出手买入4个物流项目的50%权益,这些项目分别位于成都、长沙、沈阳、济南等国内重要经济城市。

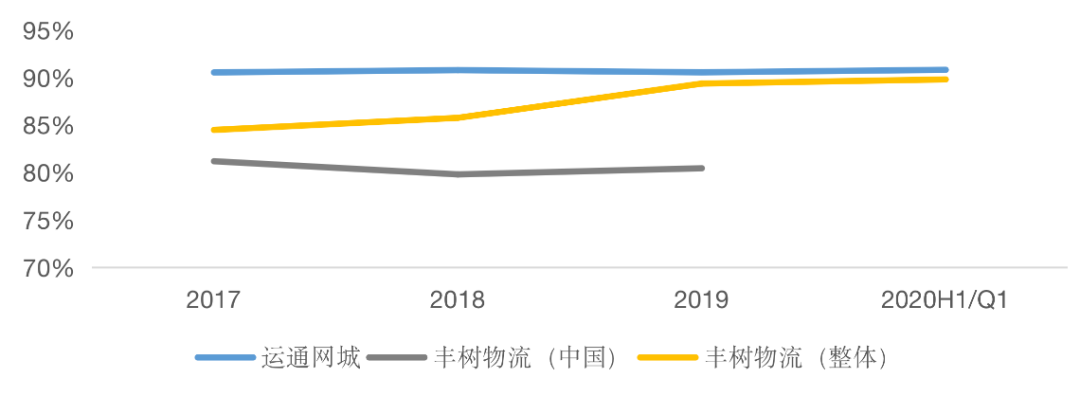

2、运营效率:净物业收益率皆接近9成

物流REITs 净物业收益率(NPI比率)趋九成

数据来源:REITs 2019年年报,2020年半年报

注:净物业收益率=物业经营净收入/REIT总收入

REITs要获得高收益,离不开对持有项目的高效运营。在运营效率方面,受益于长三角地区发达的商贸、电商经济,运通网城持有的长三角地区7处物流项目出租率近两年保持在100%的满租状态,武汉地区的项目出租率也由2018年的85.1%上涨至2019年的99.4%。

今年随着疫情后中央对武汉地区经济的大力扶持和投入,预计武汉项目出租率仍可保持在较高水平,运通网城最近三年其净物业收益率一直保持在9成左右,丰树物流近3年整体运营效率持续改善,2020年Q1净物业收益率已接近9成,丰树持有的内地物流项目表现略逊一筹,但净物业收益率也维持在8成以上。

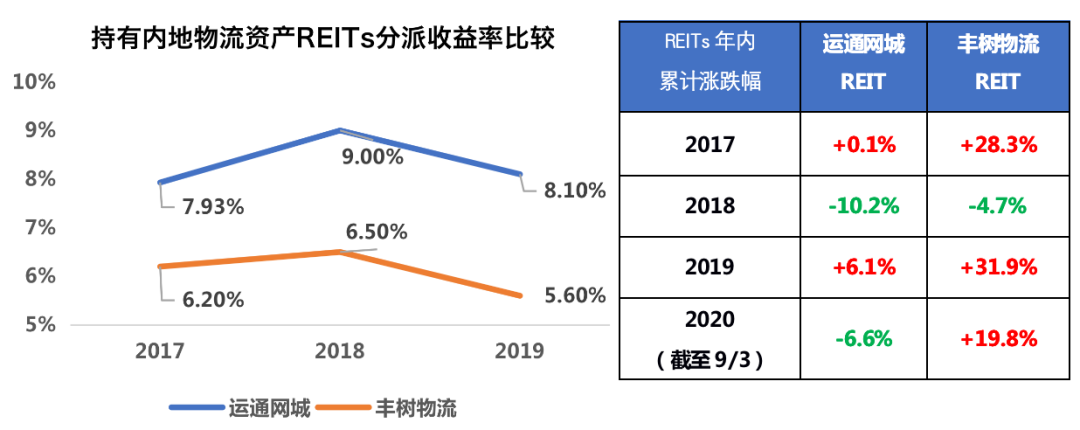

数据来源:REITs 2019年年报、新交所

注1:REITs分派收益率=REITs分派收益/当年最后交易日收盘价

注2:REITs年内累计涨跌幅=(最后交易日收盘价-首个交易日收盘价)/首个交易日收盘价

购物中心REITs近两年资产买卖情况

数据来源:REITs 2019年年报

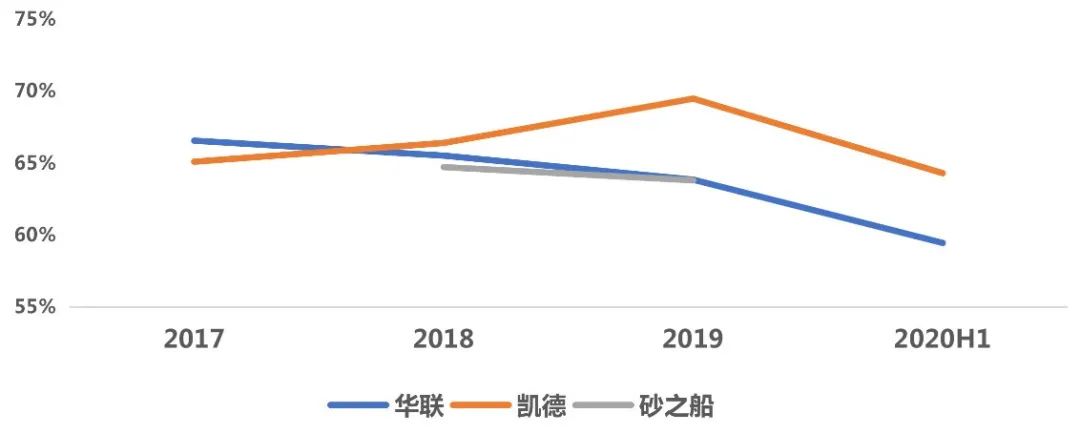

2、运营效率:净物业收益率均在6成左右

数据来源:REITs 2019年年报,2020年半年报

注:净物业收益率=物业经营净收入/REIT总收入

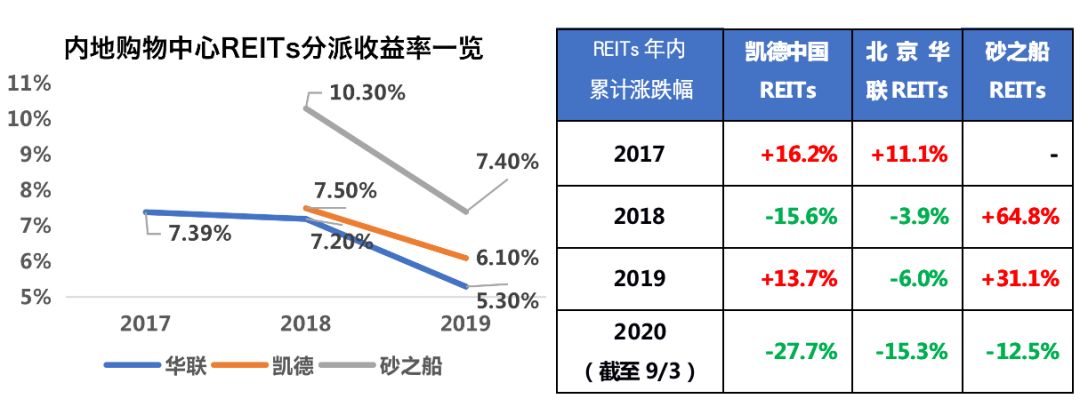

3、分派收益:凯德更受市场认可

数据来源:REITs 2019年年报、新交所

注1:REITs分派收益率=REITs分派收益/当年最后交易日收盘价

注2:REITs年内累计涨跌幅=(最后交易日收盘价-首个交易日收盘价)/首个交易日收盘价,砂之船18年为IPO价格

2019年,三只购物中心REITs的每股分派收益率较之前都有一定程度的下降,市场对于凯德的置换资产及新购资产高度认可,2019年价格较同期上涨13.7%,致使其每股分派收益率下跌1.4%至6.1%;同时砂之船的表现也优于预期,大部分资产出租率提升,会员数量增加,市场普遍看好,年末收盘价上涨超30%,其每股分派收益率也从10.35%下跌至7.4%。

1、区位分布:主力投资一线城市

在拥有中国内地资产的海外REITs中,越秀产业信托(下称越秀REIT)、领展产业信托(下称领展REIT)及汇贤产业信托(下称汇贤REIT)是以商办类资产为主,均分布在一线及新一线城市。

数据来源:REITs 2019年年报

领展(Link REIT)收购内地物业情况

数据来源:REITs 2019年年报

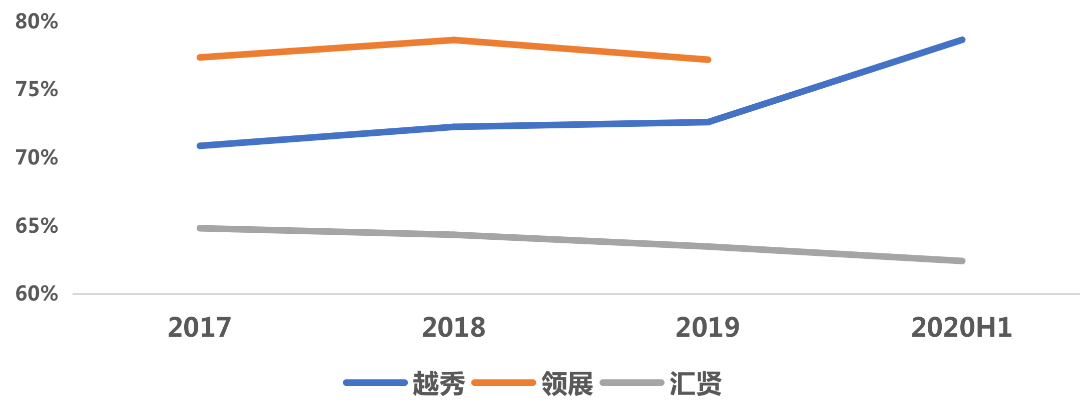

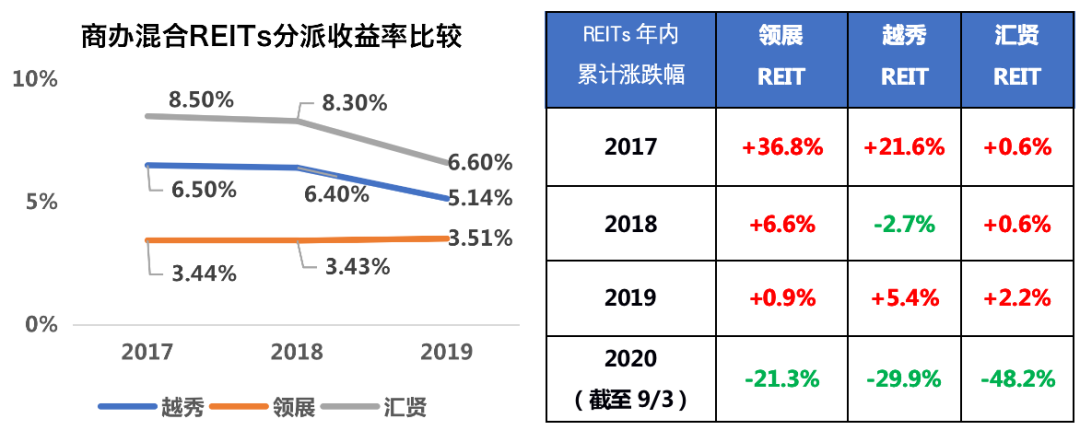

2、运营效率:越秀运营发力逐步反超

商办混合REITs净物业收益率比较

数据来源:REITs 2019年年报,2020年中报

注:净物业收益率=物业经营净收入/REIT总收入

3、收益与涨跌幅:领展行情涨势有所放缓

数据来源:REITs 2019年年报,港交所

注1:REITs分派收益率=REITs分派收益/当年最后交易日收盘价

注2:REITs年内累计涨跌幅=(最后交易日收盘价-首个交易日收盘价)/首个交易日收盘价

领展REIT优越的底层资产运营能力一直颇受资本市场认可,其REIT价格一直在高位徘徊。特别是2017年,年底较年初REIT价格累计涨幅接近4成。虽然领展每单位基金分配金额每年都在增长,但其REIT价格也保持了涨势,所以其分派收益率一直在3.5%左右。

近2年底层资产运营效率稳步提升的越秀REIT,虽然分派收益率有所下降,但其REITs价格在2019年底扭转了前一年的跌势,2019年年底较年初累计涨幅达5.4%。

另一方面,近3年底层资产运营效率一直有所下滑的汇贤REIT的分派收益率也在不断下滑,2019年较2018年下降1.7个百分点,下降幅度较大,这主要是由于2019年营商环境较为困难,持有物业收入减少,同时为了维持物业平稳运营,保持充足的营运现金流,将分派比例由100%将至90%,造成2019年整体收益率下降。

办公REITs

专注一线城市核心资产

1、区位分布:均为一线城市核心区位资产

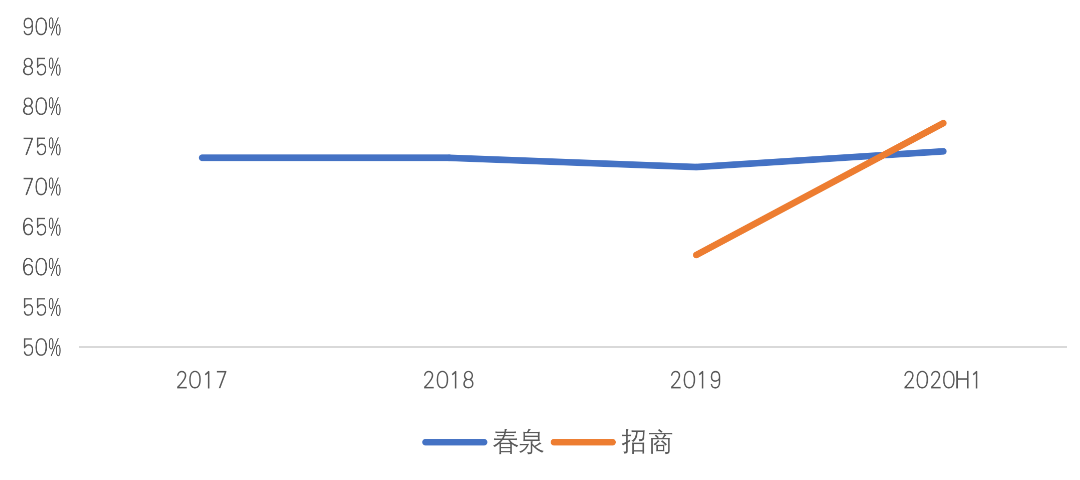

拥有办公资产的两只REITs分别为春泉产业信托(下称春泉REIT)及招商房地产信托(下称招商REIT)。春泉REIT在内地仅一处资产,位于北京市朝阳区建国路,是北京核心CBD区域,交通便利,位置优越,连年保持高于市场平均水平的出租率。招商REIT在拥有四处办公资产及一个商业资产,均位于深圳前海蛇口自由贸易区的核心区域。

2、运营效率:招商出租率下滑面临较大考验

办公REITs净物业收益率比较

数据来源:REITs 2019年年报,2020年中报

春泉REIT持有的北京华贸中心2幢甲级办公项目,资产品质优越,运营稳定,其NPI率近几年变动不大,维持在74%左右。上半年虽受北京疫情管制影响,出租率略有下滑,但仍保持93.4%高位,显示较强韧性。

招商REIT成立于2019年12月,去年刚刚在香港IPO上市,是2013年以来首个于香港上市、2006 年以来第一个由央企管理的房地产投资信托基金。

招商REIT底层资产主要以园区办公为主,深圳前海2019年新增供应入市体量较大,加之经济下行趋势明显,市场需求疲软;2019年招商REIT虽依托有力的资产管理策略,将整体出租率从84%提升至88%,但今年又遭遇疫情和中美贸易战影响,上半年出租率再次滑落至83%,当前面临的运营挑战较大。

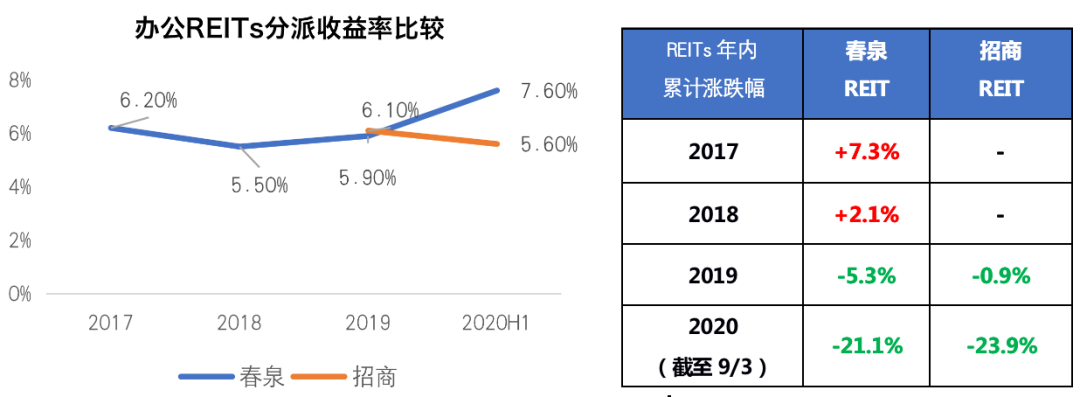

3、收益与涨跌幅:春泉保持在5-6%区间

春泉REIT近3年的分派收益率保持在5-6%区间,2020年上半年得益于资源优越的地理位置和良好的租户结构继续保持了较高的出租率,分派收益率也达到近年最高的7.2%。

招商REIT上半年分派收益率较去年略有下降至5.6%。受经济大环境、办公市场景气度影响,两只REITs价格较年初已跌去2成,行情恢复仍有待北京、深圳等一线城市办公市场的回暖。

数据来源:REITs 2019年年报,2020年中报

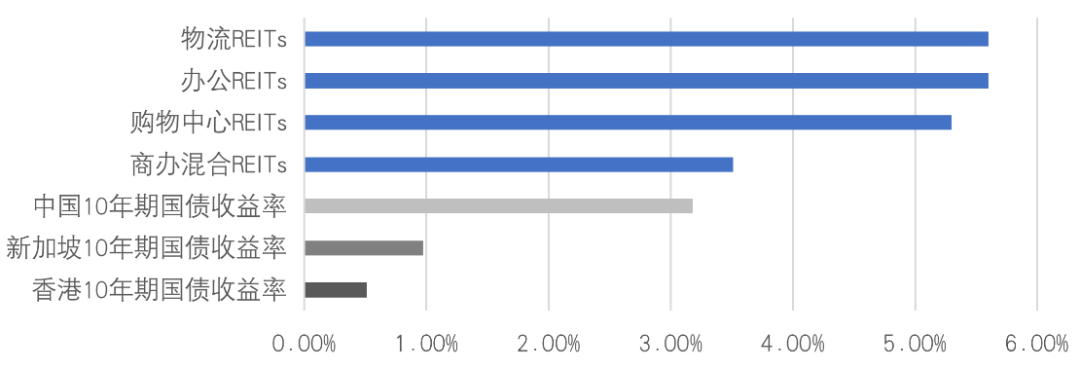

综上可以发现,物流REITs的资产要求最高但其分派收益率也是最高的,达5.6%-8.1%,购物中心REITs次之,为5.3%-7.4%,最低的是商办混合REITs,约3.5%-6.6%。

对于投资者来说,相较于投资国债等固定收益产品获得的收益,REITs不失为一种选择,除去REITs涨跌带来的交易收益,持有REITs获得的分派收益仍远高于投资本地十年期国债获得的收益。

随着国内基础设施版公募REITs落地,市场也对商业资产公募REITs的到来充满了期待。随着国内金融市场的逐步开放,国内物流资产及北上核心区域商办项目或将成为全球资产投资的热点,吸引更多资金流入。

内地概念REITs收益VS10年期国债

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“资产界每日精选”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!