经济机器

经济机器 作者:李宗光

来源:经济机器(ID:EconomicMachine)

经济周期动态追踪系列之⑬

今日,10月通胀数据出炉,CPI、PPI均超预期上涨。其中,CPI受近期食品(猪肉、蔬菜等)价格上涨带动,加速上行,同比上涨1.5%,预期1.3%,较前值提升0.9个百分点;PPI则受大宗商品涨价影响,同比继续大幅上行至13.5%,预期12%,连续3月创有记录以来历史新高。

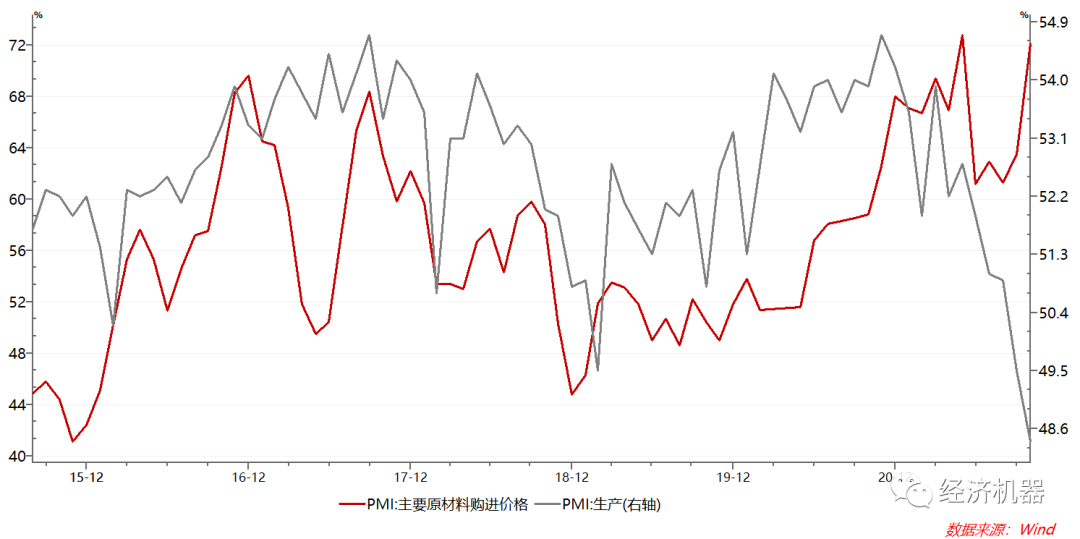

上周,官方PMI公布,制造业PMI为49.2,连续2个月低于50分界线以下,连续7个月出现放缓。分项中,生产、订单等“量”相关的指标继续下滑,而原材料价格等“价”相关的指标大幅攀升,过去一段时间以来两者持续分化的趋势达到了一个新的水平。

“增长下降-通胀上升”是典型的滞胀表现。今年以来,增长下降和PPI通胀已经持续一段时间,并对A股板块表现产生了“决定性”影响:上游周期、新能源等板块涨幅居前;而下游消费服务、家电、食品饮料和医药等受上游涨价等因素影响,表现较差。

图2、中信一级行业:涨幅前十和跌幅前十

当下岁末年初时刻,明年经济怎么走,“滞胀”趋势会强化,还是反转?是市场当前最为关心的问题,市场也存在极大的分歧。某种程度上,滞胀前景的走势,将成为明年大类资产和A股投资的“胜负手”:

1)如果“滞胀”反转,则明年下游消费成本压力舒缓,叠加今年股价调整,“核心资产”王者归来概率极高;而周期品和新能源等板块或迎来深度调整。

2)如果“滞胀”强化,并大面积扩散,则明年消费压力将大幅增加,今年还在观望的“时间朋友们”及背后的粉丝,最终会割肉离场;而新能源相关的板块,部分周期品及科技相关的板块或会跑赢大盘。今年核心资产属于“败而不溃”,如果滞胀形势显著恶化,量变导致质变,明年核心资产或将迎来“大溃败”。

“滞胀”向左向右?往小处说,攸关明年资产价格表现,攸关某些明星基金的“成色”;往大里说,攸关明年及未来一段时间国家宏观经济和政策走势,甚至中美竞争格局。兹事体大,过去一段时间作者一直在思考和沉淀,力求将这个问题的思考和讨论引向深处。

“滞胀”一般分为两种,即周期意义上的滞胀和经济意义上的滞胀。周期意义上的滞胀,即“增长下降-通胀上升”的一种状态,这个在日常“宏观对冲”策略和股市方向选择中影响较大。但这并不代表社会真的发生了“滞胀”,更多的是一种边际变化带来的“滞胀”预期。另一种“滞胀”是经济意义上的滞胀,即增长出现了实质性的减速和通胀出现了实质性的加速。比如增长从6%,放缓至4%以下,同时,CPI从1%上升到4%以上,这种状态会对经济的正常运行产生极大威胁,影响社会的稳定。

因此,“滞胀”本质上,是经济运转过程中的一个“突变”现象,是市场信号(暂时性)出现失灵,或运转瘫痪。因此,“滞胀”是一种小概率状态,需要极其严格的条件。过去数年,市场上不断有人在Call “滞胀”,屡次落空,即与此有关。因此,过度频繁地谈“滞胀”者,大多缺乏对经济规律的认识。此外,滞胀也是一种极为棘手的状态。在此状态下,宏观当局面临“抑制通胀”,还是“刺激增长”的两难,政策空间大幅压缩。

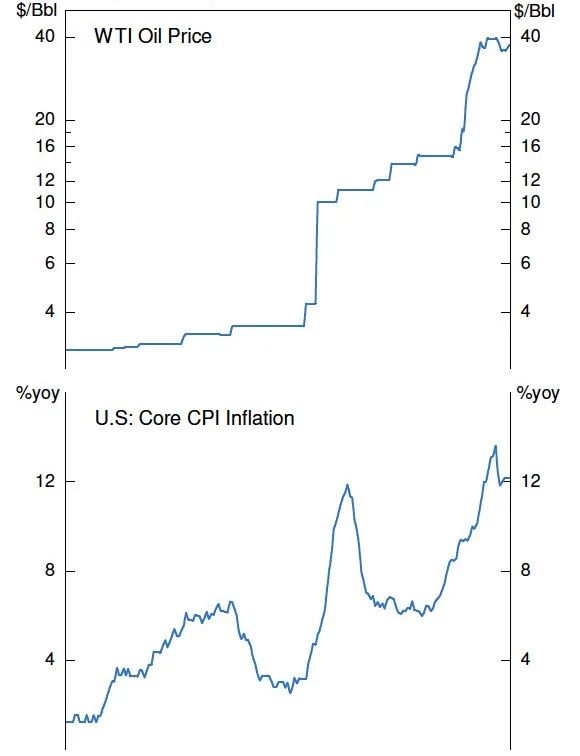

一般来说,“突变”状态多来自于“供给端”和“外生冲击”。比如1973年中东石油危机期间,国际油价从4美元/桶一年之内上涨至10美元/桶,之后数年上涨至40美元/桶,对推升核心通胀等产生了巨大的影响(图3)。其他的外部冲击可能包括:

一般说来,一个开放的经济体中,外生冲击风险会上升;一个经济体市场化程度越高,供给弹性越大,则滞胀风险越低。

图3、1970s石油危机导致了大滞胀(艾摩宏观)

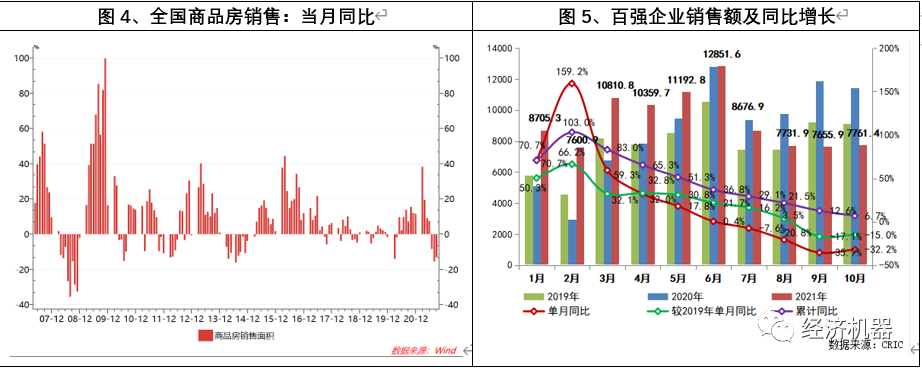

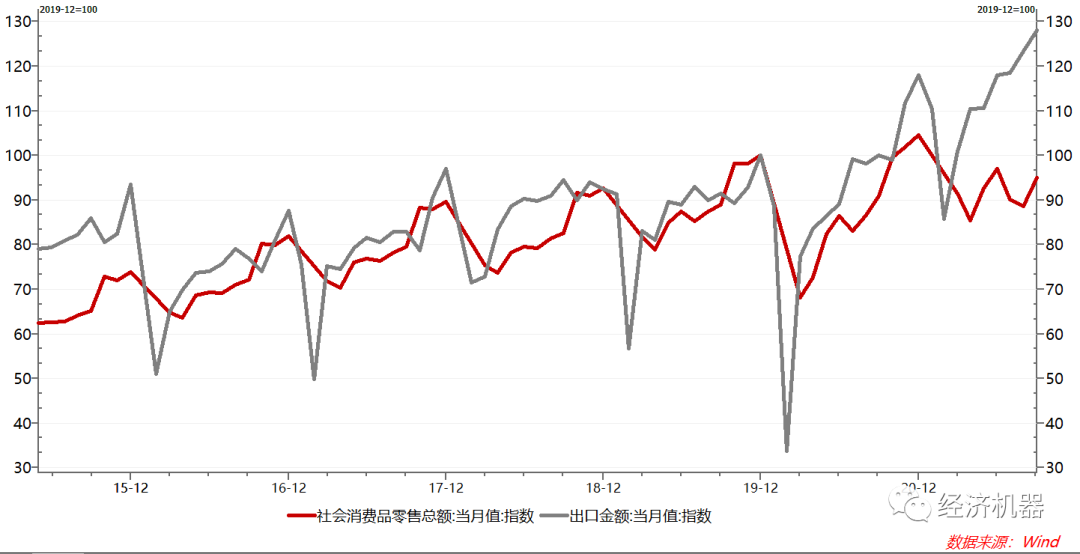

在“滞胀”前景的研判上,市场对明年经济出现周期性放缓的预期较为一致。疫情至今,外贸出口和房地产投资两大动力率先复苏,助推我国经济持续复苏;而“消费”和“固定资产投资(制造业和基建)”复苏相对滞后。

展望未来,在疫情持续情况下,我国出口短期内将维持高景气状态,尽管环比进一步改善空间相当有限。但三季度以来,房地产市场快速放缓,将成为经济周期下滑的最大拖累:

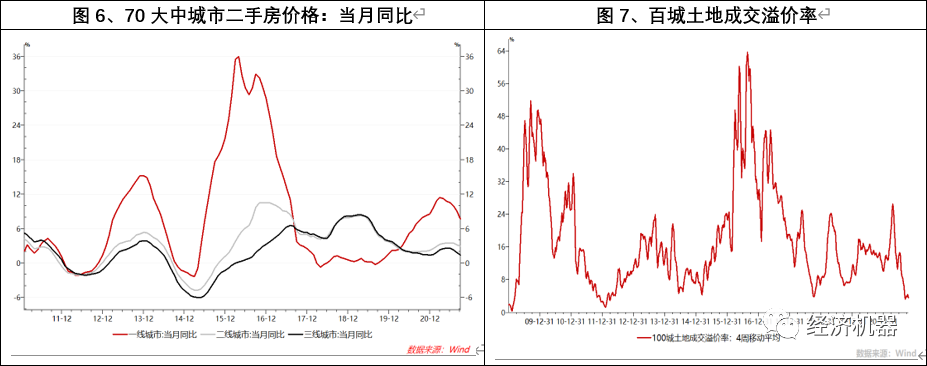

2)全国各线城市房价出现同步回落,土地市场遇冷,种种迹象表明,房地产市场或将进入一个下行周期。2015年-2016年,房地产市场处于同步上涨阶段,一线涨幅领先于二线,二线领先于三四线。2017-2020年间,各线城市之间出现分化。2021年下半年以来,多因素冲击下,一二三四线房价同步出现回落;同时土地市场急速转凉,土地溢价率接近于0,各地流拍现象不断上升,种种迹象表明,房地产市场在快速转凉,有可能进入一个较长阶段的同步下行周期。

房地产政策急转弯的可能性不大,效果也将存疑。一方面,以恒大为首的多家大中型民营开发商处于濒死边缘,风险偏好大幅降低,土地市场遇冷中短期内很难逆转;另一方面,房产税和地产商破产风险下,很多购房者预期发生重大变化,选择持币观望,需求出现结构性下降。最重要的是,“房住不炒”高压线下,房地产市场大宽松的空间基本被锁死。在此情况下,房地产方面的信贷放松,至多是对过去一段时间极端紧缩的一种“纠偏”,远谈不上政策转向,房地产市场入冬的趋势几乎很难逆转。

疫情冲击和能耗控制下,消费和投资复苏乏力,是经济周期下行的另一隐忧。疫情过后,消费接力复苏,曾一度被寄予厚望。但在疫情反复下,消费遭受“二次打击”,反弹中止(图8)。很多线下消费,今年疫情的反复,成为了压垮其最后一根稻草。投资方面,地方财政困难及土地市场冷却下,基建投资零增速现状短期几乎难以出现实质性起色。能耗双控和保居民用电下,工商业限电,供应链中断等,也会抑制制造业、采掘业等固定资产投资的复苏。

基础情景下,明年经济增速大概率会降至6%以内,不排除个别季度降至5%以下的可能性。极端情景下,叠加今年的高基数因素,个别季度不排除将出现低于4%的增速。

前面所提,滞胀多由外生冲击引起。过去两年,疫情叠加大变局,多重外生冲击叠加,滞胀的概率确实在提升。

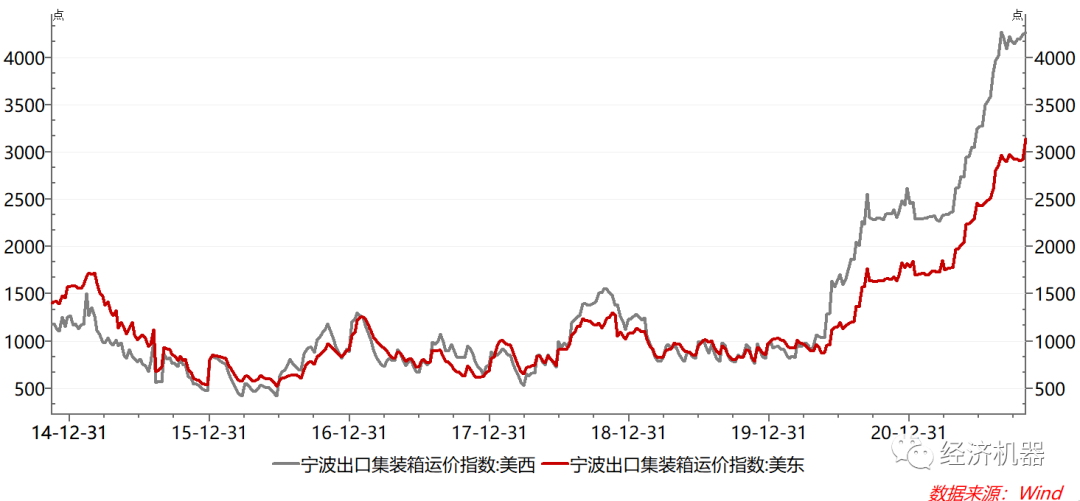

疫情冲击下,供应链危机比预期更严重。疫情冲击下,全球出现了严重的供应链危机。年初,市场普遍认为,随着疫苗接种完成和经济活动恢复,供应链断裂的情况会出现缓解。但下半年以来,供应链危机非但没有缓解,反而呈现愈演愈烈走势,欧美多个港口出现货物积压,缺少卡车司机将货物运离。电力、原材料短缺是供应链危机的重要原因。尽管疫情整体上得到有效控制,但部分西方国家将“疫苗签证”政治化,阻碍了国际间货物通关和人员流动,恶化了供应链危机。宁波集装箱出口运价指数国庆后再创新高,显示近期供应链危机并未有效缓解。目前供应链危机已经成为全球性问题,除非各国间协调应对,否则未来大概率会进一步恶化。

图9、宁波集装箱运价指数:再创新高

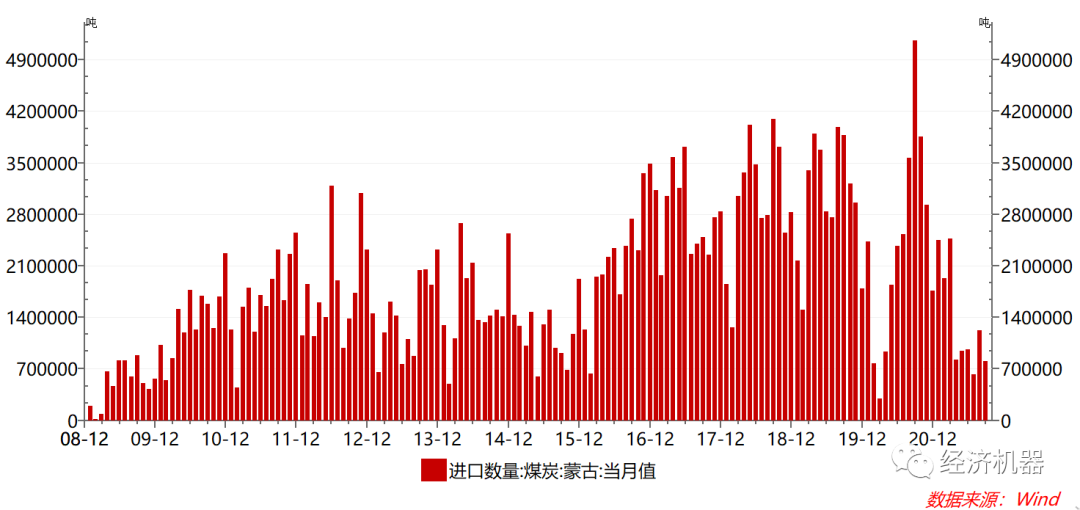

国内而言,我们是疫情控制最好的国家,供应链在全球范围内率先恢复。但我们也应看到,严厉的国外人员及货物进出检测,也对供应链提出了更高的要求。以蒙古煤炭进口为例,对蒙古卡车司机极其严格的检测和隔离政策,阻碍了煤炭进口的通关,某种程度上加剧了我国煤炭和电力的阶段性短缺(图10)。防疫政策的选择反映了将人民群众生命置于首位的高度责任感,是完全合理的,但具体落实的措施仍有改进的空间。中长期来看,随着西方逐步放开国际流动,过于刚性的清零政策有使我国陷入“孤岛”的风险。如何在有效控制病毒的情况下,学会与病毒共存,是下一阶段防疫应思考的方向。

图10:2021年蒙古煤炭进口:过于严厉的通关政策下持续下滑

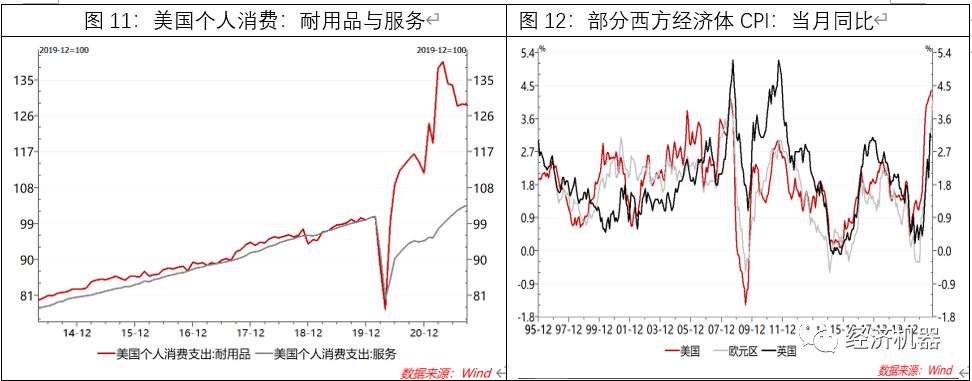

海外需求冲击带来的输入性通胀。疫情期间,以美国为首的西方国家推出了大力度的财政刺激措施,包括向民众派发现金,导致居民储蓄率和购买力大幅提高。随着疫苗接种,需求领先于供给而恢复,耐用消费品需求更是出现“井喷”,速度远快于服务消费(图11),加剧了其国内的大通胀(图12)。由于耐用品多属于贸易品,通过国际贸易形式,向我国输入了通胀压力。

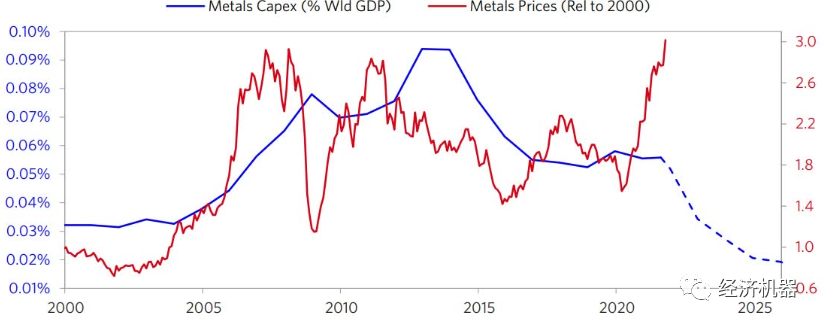

过去数年,去产能和资本支出持续压缩,使上游供需格局基本平衡,放大了需求价格效应,加剧了通胀。国内上游行业供需格局的改善,我们在之前《供给侧改革的重心调整应与时俱进》等多篇文章中都有分析。过去数年,西方上游原材料行业也饱受经济放缓带来的产能过剩困扰,资本支出一再下降。疫情后,耐用品需求井喷,增加了对上游的需求和供应短缺,使大宗商品价格出现暴涨(图13)。

图13:全球金属行业资本支出下降与疫情后价格暴涨

双碳战略,加剧了高耗能行业成本,最终会向下游传导。应对气候变暖是全球性的任务,近期G20气候峰会正在召开。我国也做出了“30达峰/60中和”的双碳庄严承诺。在电力短缺下,高耗能行业将被严格限制,一方面,新增供给被严格控制;另一方面,国家放开对高耗能行业的电价限制,将大幅推升高耗能行业的成本曲线。从长期看,成本曲线上升将会抑制上游高耗能行业的需求,类似于1970s石油危机后,汽车油耗出现明显下降一样。但短期内,更高成本意味着更高通胀。在供不应求的行业格局下,向下游传导的能力更强。

其他短期冲击。比如今年冬天的拉尼娜现象,北方可能会有一个寒冬,会加剧大宗商品和蔬菜价格上涨压力;比如战争风险,会加剧囤粮等行为,造成供应链断裂;再比如,有形之手对上游等行业干预增加,会增加短缺概率等。

这些外部冲击如果是一次性的、独立性的,可能会引起一时的扭曲,很难形成持久的滞胀。但近年来上述某几个因素产生共振和彼此接力的苗头正在显现,控制不好,则年度级别的滞胀风险正在上升。

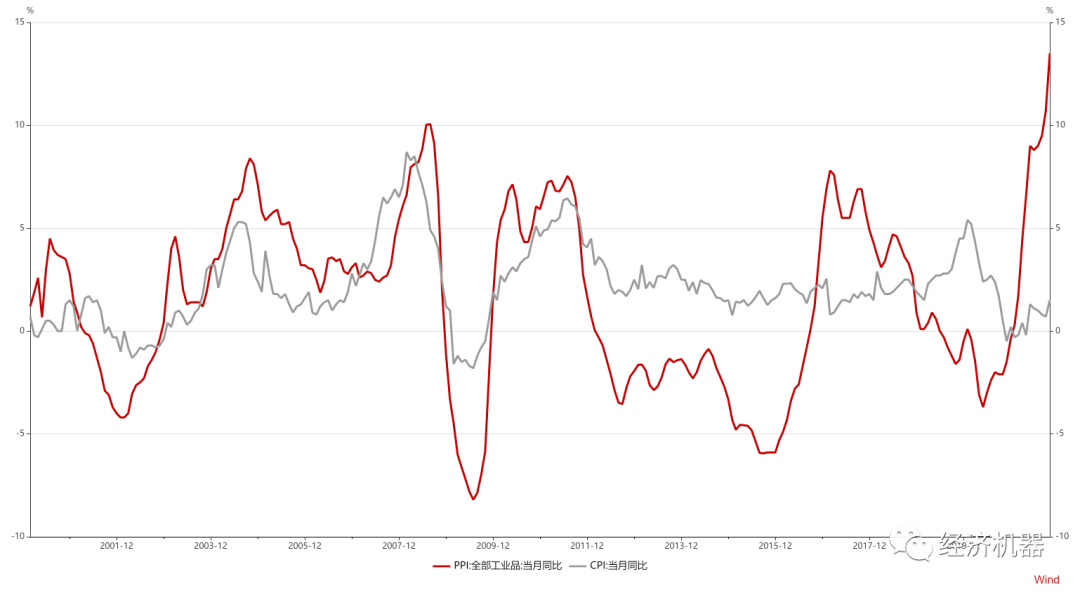

很多朋友不看好“滞胀”,或“高通胀”,一个重要的论据是,在经济衰退情况下,PPI通胀很难向CPI传导。历史上,几次PPI确实未能向CPI传导(图14)。

图14:PPI和CPI:当月同比

多种因素叠加下,本次PPI通胀向CPI成功传导的概率在提升,效率也会更高。一是本次PPI上涨的持续性和幅度更大。供需格局扭转下,PPI上涨更有持续性。二是供应链危机是全球性的,非一国所能左右,背后不确定因素更多。三是猪周期基本触底,明年下半年起拖累作用将消失。

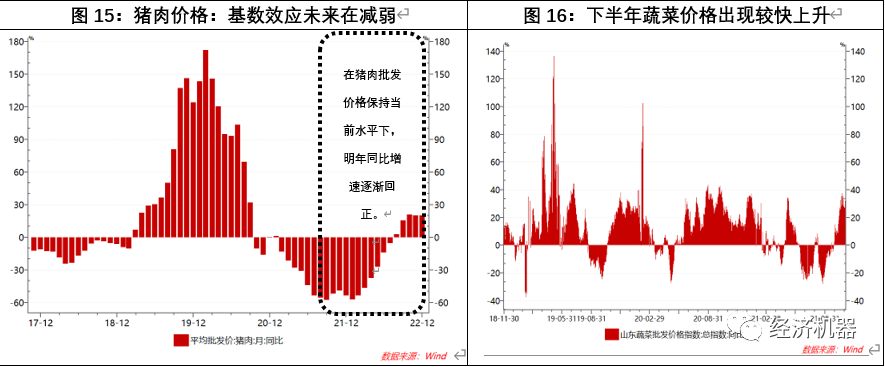

食品通胀方面,猪肉价格似乎已经触底,何时反弹虽然不确定,但其对CPI的拖累作用,明年下半年起将会消失(图15)。蔬菜方面,近期由于北方洪涝灾害,价格出现明显升高(图16)。预计这波蔬菜价格上涨至少将持续至春节。此外,近期一些食品饮料类的上市公司,纷纷公布涨价方案,比如海天酱油,恒顺醋业、金龙鱼等,都表明PPI向CPI传导加快,这些效应会在明年上半年集中显现。

非食品通胀方面,电价在工商企业上浮比例大幅提高,尤其是对高耗能企业用电完全放开,将会推升工商业成本。用电成本在工业中处于最基础的地位,类似于粮食在农业中的作用,用电成本上升,将会加速向终端消费传导。目前水电燃料和家电类涨价迹象明显。此外,由于国际原油价格上涨,最近交通燃料分项同比大幅上涨,幅度超过20%(图17)。

图17:部分CPI分项表现,当月同比

基础情景下,在供应链危机未有实质好转情况下,随着猪肉价格拖累消失,明年下半年CPI同比涨幅有望接近3%。极端情景下,部分外生冲击加大,明年下半年CPI有望达到4%甚至更高水平。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“经济机器”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 明年胜负手:滞胀概率有多高?