联合资信

联合资信

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:研究中心

2021年我国违约处置政策进一步完善,违约处置机制体制不断健全,违约处置的市场化程度进一步提升。2021年我国公募债券市场进行违约处置的共有45家违约发行人,涉及169期违约债券。违约处置方式涉及破产重整、破产清算、债务重组和自筹资金。其中,采用破产重整方式的发行人家数和债券数量显著增多,占比达到68.1%。从违约回收率看,我国公募债券市场违约回收率(8.63%)仍维持较低水平。

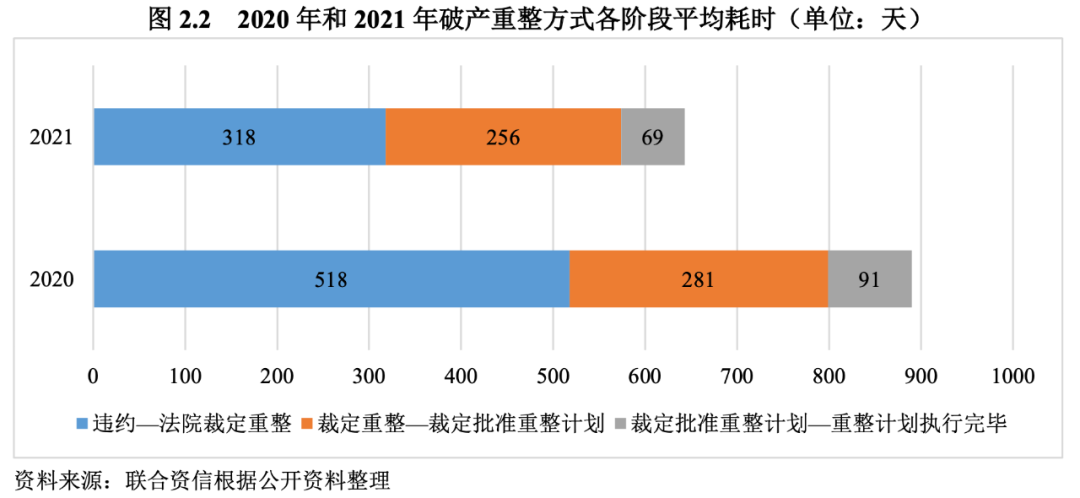

2021年共有34家发行人采用破产重整方式进行违约处置,较上年(21家)大幅增加。从破产重整处置效率来看,自发行人违约至法院裁定重整、裁定重整至裁定批准重整计划、批准重整计划至重整计划执行完毕平均耗时分别为318天、256天和69天,均较2020年有所缩短,破产重整处置效率有所提升;合并重整和预重整案例进一步增加;重整方式更加灵活多样,出现程序协同重整与实质合并重整方式相结合的重整方式;清偿方案不断丰富,多种处置方案灵活搭配,首次出现兜底回购退出机制的风险处置方案和破产清算转重整案例。

未来我国违约处置效率有望进一步提升,投资者保护制度有望持续健全,违约处置方式将不断丰富,信息披露制度也将更加完善,我国债券违约处置机制市场化、法治化水平将进一步提升。

一、2021年我国公募债券市场违约处置与回收整体情况

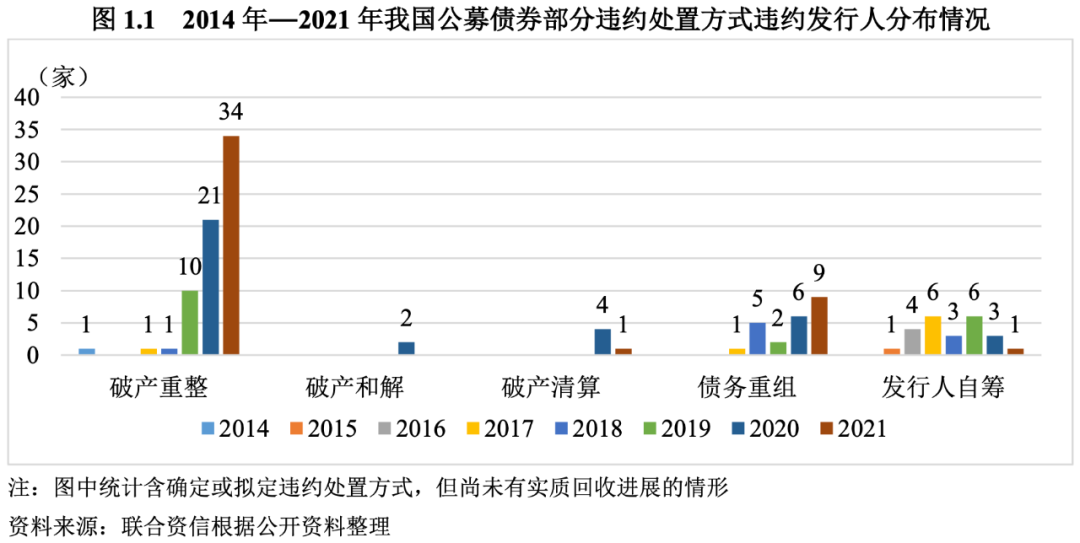

2021年,我国违约债券处置制度建设进一步完善,发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》等政策制度,健全市场化、法治化违约债券处置的基本标准和流程,完善受托管理人制度、债券持有人会议等投资者保护制度及违约债券处置信息披露制度。根据公开数据整理,2021年我国公募债券市场发生违约处置[1]的有45家违约发行人,涉及169期违约债券。违约处置方式[2]涉及破产重整(违约发行人34家、涉及违约债券115期)、破产清算(违约发行人1家、涉及违约债券10期)、债务重组(违约发行人9家、涉及违约债券42期)方式、自筹资金(违约发行人1家、涉及违约债券2期)。整体来看,2021年进行违约处置的案例较之前年份明显增多。其中,采用破产重整方式的违约发行人家数和涉及的债券期数最多且显著增加。

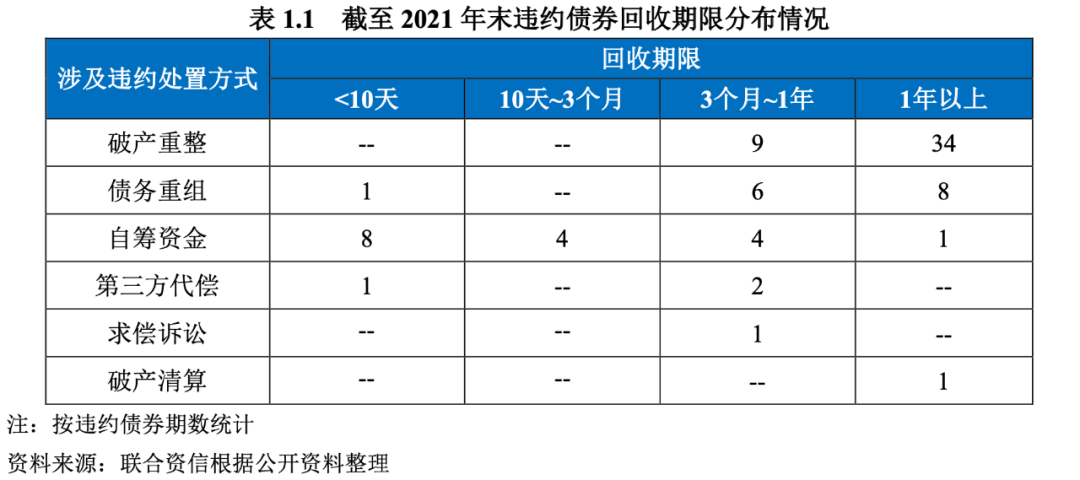

截至2021年末,我国公募债券市场共有427期债券构成实质性违约[3],违约规模[4]合计4203.57亿元。从违约债券回收情况来看,截至2021年末,我国公募债券市场的违约债券共28期实现全部回收,实现部分回收[5]的债券有20期;此外,另有14家违约发行人[6]涉及的43期违约债券已完成或部分完成违约处置,涉及违约规模491.03亿元,但由于信息披露较少等原因无法获悉回收规模(详见图1.2)。根据现阶段可获取的回收规模数据简单估算,截至2021年末,公募债券市场整体回收率约为8.63%[7],较2020年末(10.65%)有所下降。从已经处置完成[8]的78期违约债券的回收情况来看,剔除无法得知回收数据的样本,回收率约为98.98%,较上年(93.91%)有所上升。其中,回收期限为1年以上的债券数量最多,为44期;其次为3个月~1年(22期)。从不同处置方式来看,采用破产重整和债务重组方式的回收期限仍然较长,自筹资金和第三方代偿等回收时间较短(详见表1.1)。受到我国违约回收处置进展缓慢、历时较长,回收处置的信息披露不完整等因素影响,回收率的简单统计准确性较低,此外,近年来我国破产重整案例不断增多,重整计划中多将债券与其他债权进行合并处置,因此债券的回收金额无法准确计算,也在一定程度上影响回收率统计的准确性。

(一)破产诉讼

1.采用破产重整方式进行违约处置的发行人显著增长,处置效率有所提升,合并重整和预重整案例进一步增加

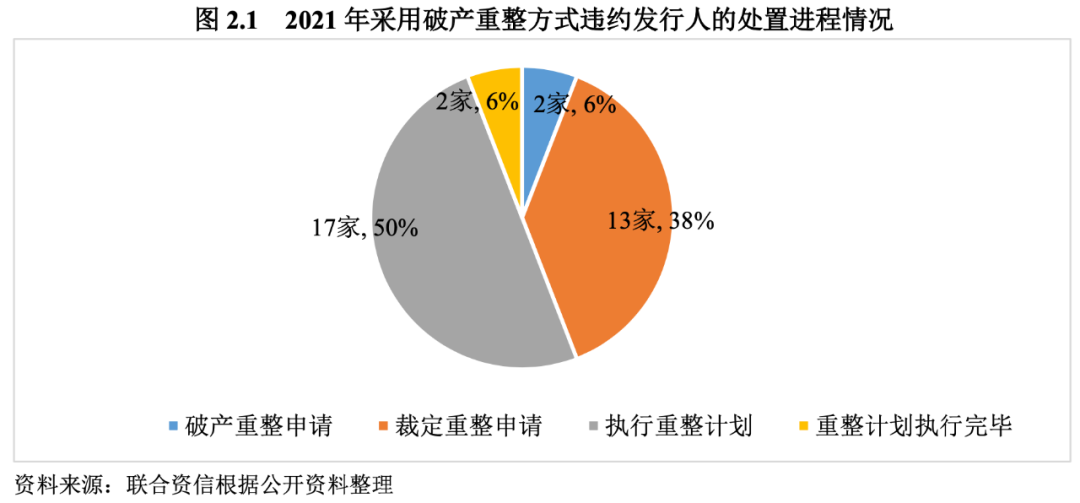

2021年共有34家发行人采用破产重整方式进行违约处置,较上年(21家)大幅增长。从破产重整处置进程来看,截至2021年末,有2家发行人拟进行破产重整,已向法院提交破产重整申请,13家发行人被法院裁定破产重整,17家发行人正在执行重整计划,2家发行人重整计划执行完毕并被法院裁定终结破产程序。

从破产重整处置效率来看,2021年法院共裁定23家[9]违约发行人进入破产重整程序,其违约日至法院裁定破产重整日的平均耗时为318天,较2020年(518天)缩短了200天;2021年处于执行重整计划阶段的17家发行人中,法院裁定重整申请日至批准重整计划日的平均耗时为256天,较2020年(281天)有所缩短;2021年重整计划执行完毕的发行人共2家,其批准重整计划至重整计划执行完毕平均耗时69天,较2020年(91天)有所缩短。整体来看,破产重整处置效率整体较2020年有所提升。

重整违约发行人中采用合并重整和预重整方式的发行人进一步增加。合并重整方面,2021年共有19家发行人及其关联企业被法院裁定进入合并重整程序,较2020年明显增加。预重整方面,2021年共有5家发行人进行预重整处置,较前两年进一步增多。其中,南京建工产业集团有限公司、贵人鸟股份有限公司以及腾邦集团有限公司[10]于2020年开始预重整处置,2021年有实质进展;2021年新增三鼎控股集团有限公司、隆鑫控股有限公司两家发行人采用预重整方式进行违约处置。

2.重整方式灵活多样,出现程序协同重整与实质合并重整方式相结合的方式

海航集团有限公司(以下简称“海航集团”)债务规模庞大、涉及重整企业众多、业务多元且分布广泛,是目前中国最大、最复杂的破产重整案。为综合化解企业集团风险,法院灵活采取了程序协同重整和实质合并重整的分类处置方案,根据不同板块分为四个独立的程序,包括三个协同重整程序和一个合并重整程序。上市板块企业方面,海南航空控股股份有限公司(以下简称“海航控股”)及其10家子公司、海航基础设计投资集团股份有限公司及其24家子公司、供销大集集团股份有限公司及其24家子公司共三个上市企业板块均采用程序协同的重整方式;非上市板块企业方面,以海航集团为核心的321家非上市公司,由于符合法人人格高度混同的认定标准,且区分各关联企业成员财产的成本过高,被法院裁定进行实质合并重整。

上市板块企业虽不满足法人人格高度混同的条件,但上市公司与子公司之间存在较为复杂的关联交易及普遍相互增信情况,采取协同重整方式可以有效化解债权交叉追偿、担保循环追索等问题,同时协同重整程序的非割裂性特征,也有利于上市公司板块引入优质战略投资者,提升其整体运营价值。非上市板块企业采用实质合并重整方式,有效简化重整程序,降低财产处置成本,提高重整效率,也有利于全体债权人的公平清偿。

从法院裁定受理重整申请到批准重整计划并终止重整程序,两种重整案的审理时长分别为263天和232天,重整效率较高。截至2021年末,四个合并重整案均处于重整计划执行阶段。整体来看,海航重整案例是万亿级别债务体量的法治化、市场化的处置风险的探索和尝试,通过灵活搭配程序协同重整和实质合并重整方案,有效提升重整效率,保证债权人合法权益。同时,重整过程存在跨重整程序引入战略投资人、实质合并重整中的资产和债务重组等诸多破产领域前沿复杂问题,也将为我国后续破产重整实践提供重要参考。

3.破产重整计划清偿方案不断丰富,多种处置方案灵活搭配,首次出现兜底回购退出机制的风险处置方案

2021年,违约发行人的重整计划中,在设置中小债权人特殊保护机制的基础上,往往采取多种处置方式灵活搭配的清偿方案,满足不同风险偏好、流动性偏好的投资者的实际需求,有助于大幅提升重整效率,保护投资者的合法权益。以北大方正集团有限公司(以下简称“北大方正”)为例,北大方正的债权人较为多元、清偿诉求差异较大,为最大程度保护债权人权益,北大方正最终采取了多种处置方式结合的处置方案,包括现金、现金+债转股、现金+留债展期三种可供选择的清偿方案进行清偿[11],给予债权人最多选择权。此外,为充分保障债权人权益,重整计划草案还特别提供了债转股方式的兜底回购退出机制,约定以约14.39元/股的价格承担股权回购的义务,以降低债转股的贬值风险,提高了对债权人的保护程度,这是我国公募债券市场违约主体的首次尝试。此方案在切实保护债权人利益,提升整体清偿率方面具有重要借鉴意义。

4.我国公募债券市场出现首例破产清算转重整案例

成龙建设集团有限公司(以下简称“成龙集团”)为我国公募债券市场出现的首例破产清算转破产重整案例,此转变在一定程度上有利于实现公司资产价值最大化,提高债权人的清偿率。2020年,由于新冠疫情,成龙集团工程施工业务新签合同、开复工、项目结算及回款均受到负面影响,盈利能力下降,同时公司面临较大的集中偿付压力,2020年以来“17成龙03”、“18成龙01”等债券相继违约。2021年9月22日,法院裁定受理债权人对成龙建设集团破产清算的申请;2021年11月10日,公司以最大程度维护债权人利益、提升清偿率为由向法院申请转为重整,法院于2021年11月11日裁定对成龙建设集团进行重整的申请;2021年12月15日,法院裁定批准重整计划草案并终止成龙建设集团有限公司重整程序。

5.中国华阳经贸集团有限公司被裁定破产清算

2021年中国华阳经贸集团有限公司(以下简称“华阳经贸”)被法院裁定受理破产清算申请。华阳经贸经营业务涉及贸易及化工行业,受国际经济贸易疲软及全球石油价格下降的影响,公司毛利率持续走低,同时由于公司石化项目和汽车零配件项目投资规模较大,公司有息债务规模大幅增长,而受限资产占比过高,降低了企业的融资能力,最终导致公司资金流断裂,2018年起公司债券陆续违约,法院于2021年8月20日裁定受理北京乐瑞资产管理有限公司对其破产清算的申请。

(二)债务重组

2021年,两家房地产违约企业通过债务重组方式进行违约处置。华夏幸福基业股份有限公司(以下简称“华夏幸福”)采用债务展期、债务置换、债务豁免等方式综合偿付债务。2021年2月27日,受房地产调控政策、融资环境收紧叠加多轮疫情影响,华夏幸福流动性出现阶段性紧张,下属子公司美元债违约触发“17幸福基业MTN001”交叉保护条款,构成实质性违约。2021年9月,华夏幸福公布债务化解方案[12],计划对其2192亿元金融债务实施“一揽子”重组:一种是通过现金偿付+信托受益权份额抵偿+展期清偿的方式进行综合偿付;另一种是由华夏幸福拟出售的公司通过债务置换方式承接金融债务。12月9日,华夏幸福公告《债务重组计划》已获金融机构债权人委员会表决通过,债委会投通过票的成员持有的债权敞口本金余额为1030.72亿元,占债委会全体成员债权敞口本金比例80.75%。在地方政府和金融监管部门的介入与协调下,华夏幸福债务化解方案经过多次完善,最大程度保障全体债权人利益,对违约房企的债务重组具有示范性意义。

泰禾集团股份有限公司(以下简称“泰禾集团”)采用债务展期、债权债务抵销的方式进行债务重组。泰禾集团前期高杠杆激进扩张、项目去化慢导致其盈利能力下降、现金流紧张,2020年7月6日,泰禾集团未能按时兑付“17泰禾MTN001”本息,发生实质性违约。债券违约后泰禾集团拟引入战略投资者,2020年7月30日,公司控股股东泰禾投资与万科签署《股份转让框架协议》,泰禾投资拟将其持有泰禾集团的19.9%股份转让给万科,转让的先决条件是泰禾集团需制定债务重组方案并与债权人达成一致,且债务重组方案能支持公司恢复正常经营和可持续经营。此后,泰禾集团子公司和参股公司陆续与债权人达成《债务重组协议》[13],对优质项目债务进行展期,由泰禾集团提供连带责任保证担保。2021年7月8日,泰禾集团披露关于债权债务抵销公告,中城建设有限责任公司将其从第三方处受让的泰禾集团69亿元债权与其对泰禾集团的债务63.8亿元予以等额抵销,剩余5.2亿元由公司继续向中城建设履行清偿义务。截至目前,泰禾集团仍在推进其他债务重组事宜,但对违约债券尚未有明确处置进展。泰禾集团在债务重组过程对债权进行分类处置,与不同债权人具体协商债务重组事宜,形成多样化重组方案,涉及债务展期、债权债务抵销等方式,同时将优质项目单独处置以减少债务拖累造成的负面影响,有利于提高债务重组效率。

此外,2021年山东山水水泥集团有限公司、永城煤电控股集团有限公司和内蒙古霍林河煤业集团有限责任公司已经按照延期兑付协议完成违约债券处置,通过债务重组方式成功化解债务风险;上海巴安水务股份有限公司兑付部分本息,目前仍在履约过程中;据公开公告,新华联控股有限公司、江苏宏图高科技股份有限公司和四川蓝光发展股份有限公司正在拟定债务重组方案,截至目前尚未实质性进展。

2021年,我国违约处置机制体制进一步完善,信息披露与交易转让制度不断规范。具体来看:

一是指明违约处置市场化、法治化发展方向。2021年8月,央行等六部委联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》(以下简称《意见》),《意见》指出推动完善《公司法》《证券法》《破产法》和《中国人民银行法》,巩固公司信用类债券的上位法基础,更好保障债券违约的法治化处置,实现市场化出清。《意见》还指出健全市场化、法治化违约债券处置的基本标准和流程;健全仲裁调解等非诉讼债券纠纷解决机制;健全违约债券转让等市场化出清机制,为违约处置市场化、法治化发展指明方向。《意见》的发布有助于进一步完善市场化、法治化的债券违约处置机制,加大投资者保护力度,提升债券市场出清效率。

二是完善违约处置清算制度。2021年3月1日,上清所发布《银行间市场清算所股份有限公司债券违约及风险处置操作指引(试行)》(以下简称《指引》),明确了违约定义,对债券展期、调整票面利率、撤销回售、债券置换等风险处置方案下发行人应提交的申请资料进行了规范,强调发行人应与投资者协商一致。《指引》的发布有助于进一步明确违约债券处置流程,完善违约债券登记托管、清算结算及付息兑付服务,健全银行间债券市场违约及风险处置机制。

三是进一步完善受托管理人和持有人会议制度。2021年2月,证监会修订《公司债券发行与交易管理办法》(2021版)(以下简称《管理办法》(2021版)),完善了受托管理人相关规定,要求公开发行公司债券的发行人应当为债券持有人聘请受托管理人;对非公开发行公司债券的,要求发行人通过在募集说明书中约定的方式明确聘请受托管理人事项。此外,与2015版相比,丰富了持有人会议的召开情形。《管理办法》的发布有助于进一步规范受托管理人的权利与义务,完善持有人会议规则,保护债券持有人合法权益。2021年3月,交易商协会发布《非金融企业债务融资工具募集说明书投资人保护机制示范文本》(以下简称《示范文本》),对受托管理人的基本情况、受托管理业务利益冲突情况及防范管理措施、受托协议的主要内容,以及持有人会议的目的与效力、召开情形、召集、参会机构和表决决议等内容予以列举式规定,有助于进一步规范债务融资工具募集说明书,明确受托管理人机制、持有人会议机制等投资人保护相关内容的披露要求,强化法律保护效力。

四是提升违约处置信息披露水平。继2020年12月,人民银行、发改委和证监会联合发布《公司信用类债券信息披露管理办法》,统一公司信用类债券信息披露的基本原则,规范债券违约和企业进入破产程序等多种特殊情形下的信息披露要求后,银行间市场,2021年3月,交易商协会修订《银行间债券市场非金融企业债务融资工具信息披露规则(2021版)》,明确要求债务融资工具违约处置期间,企业及存续期管理机构应当披露违约处置进展,企业应当披露处置方案主要内容。同时发布《银行间债券市场非金融企业债务融资工具存续期信息披露表格体系(2021版)》,对企业未能清偿到期债务、企业进行债务重组和企业进入破产程序等情形下信息披露义务人的信息披露时间和披露内容进行明确规定,进一步增强信息披露的可操作性,提升市场信息披露质量。交易所市场,2021年4月,沪深交易所分别发布《上海证券交易所公司债券自律监管规则适用指引第1号——公司债券持续信息披露》和《深圳证券交易所公司债券存续期业务指南第2号——临时报告参考格式》,对公司未能清偿到期债务和公司进行债务重组等情形下发行人的信息披露内容和时间进行规定,进一步规范公司债券发行人信息披露行为,提高公司债存续期信息披露质量。此外,2021年8月,央行等六部委也在《意见》中指出,债券发生违约的,相关信息披露责任人应当按照规定披露可能影响投资者决定的重要信息。上述措施有助于进一步规范债券发行人和其他信息披露义务人的信息披露行为,提升违约处置信息披露的有效性,提高违约处置透明度,保护投资人的合法利益不受侵害

四、我国违约处置情况展望

随着我国违约处置制度不断健全,债券市场统一监管进程的加快和统一执法力度的加强,我国违约处置效率有望进一步提升,投资者保护制度有望持续健全,违约处置方式将不断丰富,信息披露制度也将更加完善,我国债券违约处置机制市场化、法治化水平将进一步提升。

违约处置效率有望进一步提升。目前我国债券违约处置周期较长,处置效率相对较低。六部委在《意见》中提出“健全市场化、法治化违约债券处置的基本标准和流程”,未来,随着基本标准和流程的不断健全,债券违约后发行人和投资者的行为将得到进一步规范,违约处置效率也将有所加快。此外,六部委还在《意见》中提出“健全仲裁调解等非诉讼债券纠纷解决机制,探索集体诉讼和当事各方和解制度”,相较于诉讼而言,非诉讼方式更加简便、及时,未来,随着仲裁调解等非诉讼债券纠纷解决机制的不断健全,选择采用仲裁调解等非诉讼方式解决债务纠纷的发行人和投资者有望进一步增多,我国债券市场违约处置效率有望进一步提升。

违约处置方式不断丰富。目前,我国债券违约处置方式比较单一,不同交易场所违约债券转让规则也存在较大差异。六部委在《意见》中提出,健全违约债券转让等市场化出清机制。未来,违约债券转让、债券展期、债券置换等市场化的违约处置方式将不断丰富,进一步拓宽我国违约债券的市场化退出渠道。同时,随着债券市场统一监管的不断推进,不同交易场所的转让规则有望实现统一,便利不同类型投资者参与违约债券转让,推动我国违约债券市场的风险化解。

受托管理人制度和持有人会议制度持续健全。目前,我国受托管理人制度仍存在法律关系定位不足、利益冲突等问题,持有人会议制度也存在决议效力不够明确等问题,持有人会议与债券受托管理人衔接不够顺畅。六部委在《意见》中指出,持续健全债券持有人会议等投资者保护制度,以《证券法》为上位法依据,完善受托管理人制度。在此背景下,完善受托管理人制度和持有人会议制度等投资者保护制度的相关措施将持续出台,进一步理顺受托管理人和持有人会议的法律关系,完善风险隔离机制,更好的保护投资人的合法权益。

信息披露制度更加完善。现阶段,我国债券市场违约处置的信息透明度仍有待提升,存在信息披露的规范性较低、披露内容不够充分,违约回收数据披露时间具有严重滞后性等问题。2021年交易商协会和沪深交易所相继出台自律规则规范债券违约后相关信息披露义务人的信息披露行为,六部委也在《意见》中指出,债券发生违约的,发行人等信息披露责任人应当按照规定和约定履行信息披露义务,及时披露企业财务信息等可能影响投资者决定的重要信息。在上述政策指引下,银行间和交易所市场债券违约后信息披露内容将更加充分、规范和及时,信息披露质量有望持续提升。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!