灼金散论

灼金散论

观点(www.guandian.cn)向来以提供迅速、准确的房地产资讯与深度内容给房地产行业、金融资本以及专业市场而享誉业内。公众号ID:guandianweixin

“4·17”,是所有AMC资深从业人士都记忆犹新的时刻。现在再看,这个时点标志着AMC行业从一个梦里都想不到的时代,转换到了一 个梦里都不愿想的时代。不过,当我们深入历史便会发现,AMC并不是解决坏账问题的机构,而只是包裹坏账问题的机构。二十余年下来,原本光鲜亮丽的油漆逐渐脱落,墙体是混凝土还是空心砖,又隐隐若现了。

AMC的发展历史,可以分为三个阶段:

1、成立~2006:向死而生。

2、2006~2018:夺路狂奔。

3、2018~今:无所适从。

本文以此为据,主体划分了三章。

一、向死而生

一般的改革开放后经济发展叙事中,习惯于对比现在相比于1978年取得了多大成就,这让当今人们感觉发展是一帆风顺的。可事实绝非如此。我们也曾多次泥足深陷,经历过平均CPI接近20%的严重通货膨胀,也经历过CPI直接为负的通货紧缩。

后一次发生在世纪之交,2000年左右。

2000年,四大行的不良率高的令人震惊。按账面价划转13,939亿不良资产至四家AMC后,四大行不良贷款比例下降了10%,但当年底不良贷款比例仍高达25%。作为参照,当年中国GDP仅约10万亿。

按账面价接收这一万四千亿坏账的本金哪里来?一是由股东财政部担保向央行再贷款,二是向四大行发行金融债券。成立AMC时也预定了期限,就是传说中的“十年大限”。因此,做政策性不良资产收购处置的AMC,是向死而生的。

但四大行自己都处理不了的不良贷款,转到AMC就能化腐朽为神奇了?自然是不可能的。据2006年底的统计,四家AMC的平均现金回收率只有20%。眼看着马上十年大限了,公司可以解散、人员可以想办法安排,但要先把借的钱还了呀!四大行都好不容易甩了包袱,纷纷上市,风光无两,难道还能把烂账再收回去不成?

再棘手的问题,都有解决方法。

二、夺路狂奔

看着母行的光彩,推测到回归无望、大限虚设,AMC便也不再按耐自己做大做强的冲动,纷纷开启收购业务商业化转型、金融牌照集团化转型。后续又恰逢国际金融危机,AMC正好借此证明自己逆周期调节的重要作用,在中国金融体系中的作用进一步巩固。

信达和华融是领跑的两家,规模上一直在较劲儿,比比谁是中国第一大AMC。信达上市早,但华融发力猛,在总资产规模上一直压着信达一点儿,2017年更是达到了1.87万亿的顶峰。据说在那个最疯狂的时间段,AMC们是争抢着高价买资产包的,甚至有不良资产包能以七折的价格售出。五年过去了,那些高价包,仍然如鲠在喉、如芒在背吧!

现在不可能再有谁是第一大AMC的争论了。从2006年重组成立华融租赁开始,华融用了十年攒齐了保险外的所有金融牌照,但2021年9月至2022年8月不到一年便出清了其中的五张,资产规模也已低至万亿以下。

很多人都不知道,AMC究竟是干什么业务的?是综合金融集团吗?如果控股了一堆牌照就算综合金融集团,那四大AMC都是;但如果要业务深度协同才是综合金融集团,那敢问谁是?所以,从来没有综合金融而言,最多是分公司和子公司互相介绍点业务,更大程度上还是各自独立运作的。因此,分析AMC业务要先将那些牌照子公司剔至一边。剩下的就是分公司和非金融牌照子公司了。

非金融牌照子公司种类多种多样,各家都不太相同,且很多情况下管理层次和股权层级不完全一样,持股比例和管理权重也不完全一样,这使得非内部人士很难看的清楚。但业务模式总是差不多的,除了个别业务明确的机构,如地产、私募、地方AMC、地方交易所外,其他说是搞投资也行,说是类信贷也可以,主要是赚资金差价的。当然,各家也有些特点,比如东方资产旗下有一大堆小贷公司,而华融曾拉出在每个自贸区都搞个机构的架势。

按照AMC母公司营业执照定的经营范围,除了吸收存款之外其他貌似没啥不能干的。但由于自身在金融行业的定位,主要业务就三块:资产包收购处置、不良贷款重组、债转股。这三者属于AMC的主责主业,门外人估计会感觉比较新鲜,稍微展开介绍下。

资产包收购处置业务实质很简单,就是从各大银行把不良资产包打折买过来,然后再自己想办法变成钱,拿来的过程是收购,变成钱的过程是处置。收购的核心环节是定价,定价在理论上方法很多,但实践中则往往是业务人员根据抵质押物来估算的。毕竟都已经是银行要卖的不良了,哪里还有什么信用价值可言。从对外宣传来看处置方式很灵活,传统的有“三打”,打包、打折、打官司,高端的有“三重”,重组、重整、重构。但是大多项目在初期就已经定了做重组还是直接做处置。补充一个知识点,不良资产市场是分两级的,从银行到持牌AMC是一级市场,从持牌AMC到各类民间专业处置公司是二级市场。而四大AMC多数情况下的身份是批发商,是不良包从一级市场到二级市场的倒手者,资金成本决定了AMC根本不可能精耕细作,要求快进快出快速回现,终极处置费时费力哪有直接靠牌照吃饭简单?四大AMC当初之所以要冒着监管风险拓展业务,就是因为单纯资产包收购处置业务吃不饱,赚不到钱。所以,这块业务的利润很薄,根本无法支撑AMC迅速成为万亿巨无霸。

有人曾问四大AMC成立二十余年,处置的资产都流到哪里去了?没有人统计,没有人知道,没人能回答,估计也没人愿回答。

重组业务则是AMC大杀四方的利器!所谓重组,就是原有贷款合同的条款修改,重新签订贷款关系合同。是不是听起来很像放贷款?大胆点,其实就是。而这样做的前提只有一个:原贷款不良了。如何证明不良了呢?借款方盖个章吧!在监管反应过来之前,AMC是可以做关联方贷款的,什么意思呢?就是母子公司间签个股东借款协议,说子公司借了母公司多少多少钱,现在子公司还不上了,AMC就可以介入,先替子公司拿出这笔钱还给母公司,然后约定子公司怎么逐笔分期给自己还钱,母公司做担保、拿土地或房子做抵押。好了,一笔重组业务就完成了。后来监管要求严格了,不能做关联贷款重组、必须有实际性借款行为发生,那就把上述案例中的母公司、子公司,换成A公司、B公司,其他一样的咯。这种业务的年化收益一般多少呢?8%-12%,甚至更高。是比银行高了很多,但这些公司去银行也借不到钱呀。

重组业务为AMC打开了无比辽阔的跑马场,是AMC不可或缺的印钞机。但能承受这么高利率的机构,必须有更高的预期利润;且AMC偏好房地产类抵质押物,所以AMC在房地产业如此之高的集中度也就不足为奇了。当大户也借不起、甚至还不上这些高利率重组贷款时,AMC怎么办呢?所谓成也重组、败也重组,是之谓也!

债转股业务本是AMC的起家之本和成立初衷。因为AMC成立时,除了要给债权方银行降不良,还要给债务方国企降负债。债权即使转手还是债权,是降不了负债率的,转成股权才行。转成股权坐享分红,听起来是不是很美?可是作为一个央企、或者地方大国企、再或者地方重点企业的小股东,即使有财政部做爸爸的AMC,也管不了、管不住、管不起呀。毕竟,地方经济发展支柱、社会面和谐稳定、动辄成百上千职工的饭碗,哪个说出来不比欠AMC的那点钱影响大?而且参照银行业资本管理办法,股权资产的风险权重很高,很耗资本金。所以,债转股加上股权投资,占AMC业务比重一直不高。

可我始终认为,债转股应该是AMC立足的关键之一,是中央政府化解实体企业风险、危机期间进行隐形货币化的重要渠道。是搞重组、还是搞债转股,关系到AMC是专心搞钱、还是专注救助的关键。

三、无所适从

不管是资产包业务、重组业务还是债转股业务,AMC打交道的都是高风险客户。在经济繁荣时,风险体现不出来,高风险意味着高利润,而一旦经济下行,高风险意味着亏损、垂死、甚至死亡!更何况,AMC也是监管的薄弱环节、一扇始终在转的旋转门。这两年,四大AMC是纪检人员建功立业的好处所。各级纪检机关处理的人员估计不下三位数吧?(纯属猜测)

AMC是逆周期性金融机构吗?答案很明显,AMC并不能在危机环境中独存,相反,可能比一般金融机构过得更差。AMC的逆周期性是指其具有在危机期间把风险资产集中起来的作用,但其自身是没有能力化解掉的,必须靠国家买单。也就是变相的向市场放水,和美联储在市场上购买低等级债券没有什么区别。

所以,表明自己对于稳定经济的重要性、得到金融监管部门的认可与支持,是AMC长存之本。但AMC的位置又很尴尬,在中信入股华融前,四大AMC的大股东(名义上的控制人)是财政部,而上级党委(实际上的控制人)是银保监会;AMC属于银行业非银机构,业务上归银保监会非银部管,但只有央行才有能力在危机时向市场放水。

到底应该谁管AMC?是财政部、是央行、还是银保监?出了问题谁负责兜底?财政部有钱但从未占到好处,银保监委派了大批干部到四大AMC任职却拿不出救难钱。央行说,难道还能我管不成?

AMC其实就不应该被叫做“AMC”,因为其并不是低资产的资产管理模式,而是重资产的银行模式。AMC的业务也没有什么独特性,正常经济状态下银行完全能独立处置自身的不良资产,比如平安银行就专门搞了个特殊资产管理事业部做不良的处置;重组业务完全可以让一些特殊机遇投资基金去做,做成秃鹫基金而非类信贷;2017年工农中建交五大行又专门成立了做债转股的AIC,AMC还有什么特殊的存在意义呢?

个人来看,长远而言,AMC作为政策性机构要比市场化机构要好些。原本以为让AMC市场化经营能为早期的救助政策成本买单,后来发现兜兜转转买单的还只能是财政。

现在怎么办?要想解决现有问题,必须要让AMC的定位清清白白、准准确确,不能模糊混乱、自欺欺人。我们不缺金控集团、不缺类信贷机构、不缺投资基金,但我们缺少解决事中、事后问题的巨噬细胞。

总结达利欧的《债务危机》可以得到一条原则:对于出现风险的机构,惩是必要的,救也是必须的。AMC完全可以转型为专门做问题企业救助的企业,低资产模式运行。毕竟,曾经的第一大AMC华融公司,培养干将最多的项目,便是重组德隆。

转型为问题企业救助专门机构后,能保证以低资产模式运行吗?这也是我要强调的一点:我认为,要将提供重组救助服务者,和提供重组救助资金者从机构层面分离,更好的杜绝名义救助、实际续贷的情况。毕竟,如果能靠赚利差轻轻松松地赚大钱的话,谁愿意靠服务辛辛苦苦地赚小钱?

危中必含机。现在,四大AMC的业绩跌幅一家比一家惊人,但此时,也是改革的最好时机。如果仅靠财政援助渡过了这段时期,而不进行深层次改革,那问题终归是没有解决的。

四、你站在什么位置?

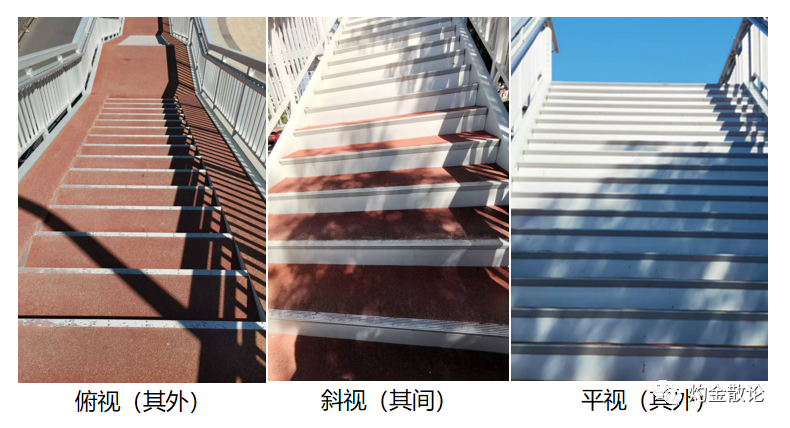

下图中,是长安街边路口的过街天桥。

当你站在外面看,它是白色的。

当你站在其间看,它是红白交接的。

当你站在上面看,它是红色的。

所以,站在外面的人和站在上面的人,观点截然不同,但都简单清晰;而身处其中的人,感觉就复杂多了。

而你,看向AMC的时候,又站在什么位置呢?

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“灼金散论”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: AMC怎么了?