任博宏观伦道

任博宏观伦道 作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

一、2022年2月21日,国有六大行同步下调广州地区房贷利率,将首套房利率从LPR+100BP(即5.60%)下调至LPR+80BP(即5.40%),将二套房利率从LPR+120BP(即5.80%)下调至LPR+100BP(即5.60%),这是继山东菏泽、江西赣州以及重庆等地将最低首付比例下调至20%之后的又一重磅举措(详情参见首付比例迎来下调潮?),具有非常鲜明的调控指示意义。整体上看,我们认为有以下三点值得关注:

(一)下调的主体是国有六大行,这六大行不仅代表性强,且也是个人住房按揭贷款的最主要发放主体,预计后续其它银行的房贷利率也会跟进下调。以数据来看,截至2021年6月底,工行、建行、农行、中行、邮储银行与交行的个人住房贷款余额分别为6.03万亿、6.11万亿、4.93万亿、4.61万亿、2.04万亿和1.39万亿,占其全部个人贷款的比例分别为79.68%、81.10%、73.05%、77.81%、57.36%和65.53%。可以看出,国有六大行的个人住房贷款余额合计达到25.11万亿元,占同期全国个人住房贷款余额(36.60万亿)的68.61%。

(二)下调的地区为广州,属于一线城市,其下调房贷利率,表明当前地产行业的销售端困境比预期要大,地产行业的销售情况可能并不理想,这意味着其它城市,特别是非一线城市未来大概率也将跟随广州的步伐,下调房贷利率。

据悉,苏州地区的首套房贷利率最低已降至4.80%。

(三)下调幅度罕见达到20BP,即首套房利率由5.60%降至5.40%,二套房利率由5.80%降至5.60%。要知道2021年12月以来,5年期以上LPR仅下调1次且幅度只有5BP(即2022年1月20日5年期以上LPR由4.65%调降至4.60%)。这意味着央行虽然控制着LPR的下调幅度,但各地却可以通过调整加点幅度来实现所谓因城施策的政策目标。

虽然央行2月20日没有下调5年期以上LPR(我们一直认为从地产行业的销售端情况来看,现阶段及后续一段时期5年期以上LPR应没有保持不变的资本),但各地却主动做出了符合实际情况的选择,这个方向无疑是正确的。

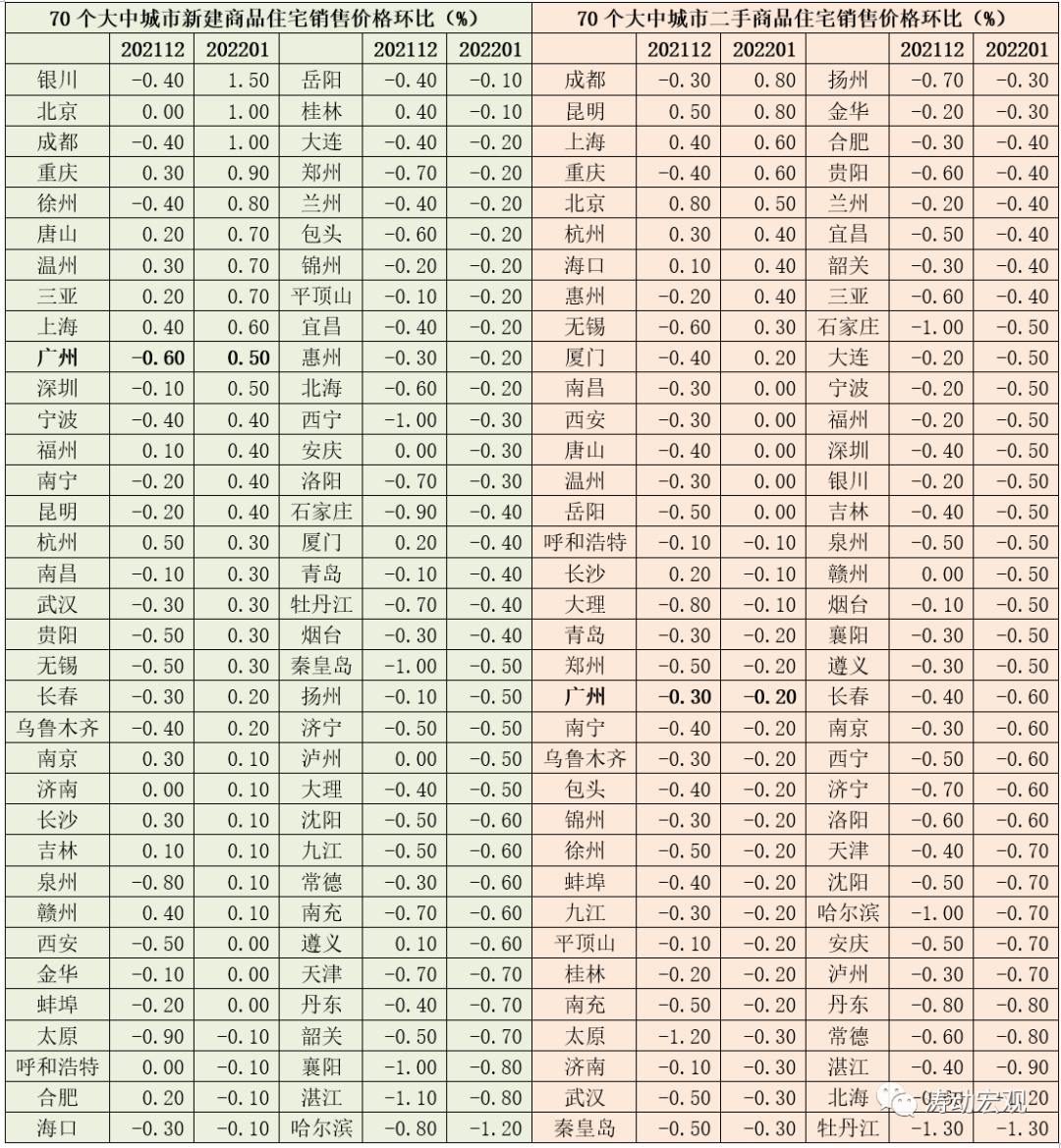

二、如果将广州地区下调房贷利率和今年国家统计局发布的一组数据结合在一起理解则会更有意思。2022年2月21日,国家统计局发布2022年1月份70个大中城市商品住宅销售价格变动情况,具体数据如下:

(一)今年1月,一线城市新建商品住宅销售价格环比由上月下降0.1%转为上涨0.6%,其中北京、上海、广州和深圳分别上涨1.0%、0.6%、0.5%和0.5%;一线城市二手住宅环比上涨0.1%,涨幅与上月相同,其中北京、上海分别上涨0.5%和0.6%,广州、深圳分别下降0.2%和0.5%。

(二)今年1月,二线城市新建商品住宅销售价格环比由上月下降0.3%转为上涨0.1%;二手住宅环比下降0.2%,降幅比上月收窄0.1个百分点。

(三)今年1月,三线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均收窄0.1个百分点。

可以看出,相较于新建商品房来说,二手商品房市场显得异常冷清,广州与深圳二手住宅销售价格环比均延续下跌态势。而就新建商品房来说,实际情况也不理想,70个城市中只有28个环比出现上升,仅3个城市环比涨幅超过1%(分别为银川、北京与成都),仅11个城市环比涨幅超过0.50%。

三、我们预计后续房贷利率还有进一步下调空间,这不仅符合房地产市场的实际情况,亦符合政策导向。实际上,早在2019年8月25日,央行便发布16号公告,明确自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月的LPR为基准加减点形成。其中,首套商业性个人住房贷款利率不得低于相应期限LPR(即4.60%),二套商业性个人住房贷款利率不得低于相应期限LPR率加60个基点(即5.20%),商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点(即5.20%)。

因此,即便按照广州的做法,5.40%的首套房利率与5.60%的二套房利率也符合央行16号公告的要求(即首套房与二套房的最低利率分别应为4.60%与5.20%),且广州目前较最低值仍有80BP与40BP的最大下调空间,其它地区亦如此。

四、无论是最低首付比例的下调,抑或是房贷利率的下调,虽然均符合现有政策导向,但均表明地产行业的政策放松空间在持续放大。要知道,从资产质量来和性价比(如收益可观且能够积累粘性优质客户和进行资金沉淀等)看,个人住房贷款应属于商业银行的最优质资产,当这类资产的投放利率出现下调以及条件放松等情况时,应能够说明当前的困境有多突出。

五、虽然5年期以上LPR本月没有下调,但在抢个人按揭贷款这一优质资产方面,商业银行应会有自己的考量,这从各地主动下调房贷利率、降低最低首付比例以及大幅缩短放款周期等方面便可见一斑。

这里可以看下中国银行保险报(银保监会旗下)官微的两篇推文,标题就很有意思,也能说明政策部门的一些想法与导向。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 首个一线城市房贷利率大幅下调