任博宏观伦道

任博宏观伦道

克而瑞研究中心是易居企业集团专业研究部门。十余年来,我们专注于房地产行业和企业课题的深入探究,日度、周度、月度等多重常规研究成果定期发布,每年上百篇重磅专题推出,已连续十年发布中国房地产企业销售排行榜,备受业界关注。

作者:毛小柒

【正文】

在国有大行与股份行之后(参见强者恒强的国有六大行与12家股份行手册(2022年版)),本文聚焦城商行这一群体(上市银行的分析可参见全部59家上市银行经营指标排名大全(2021年底))。

一、城商行基本现状

(一)整体维度:分化加剧

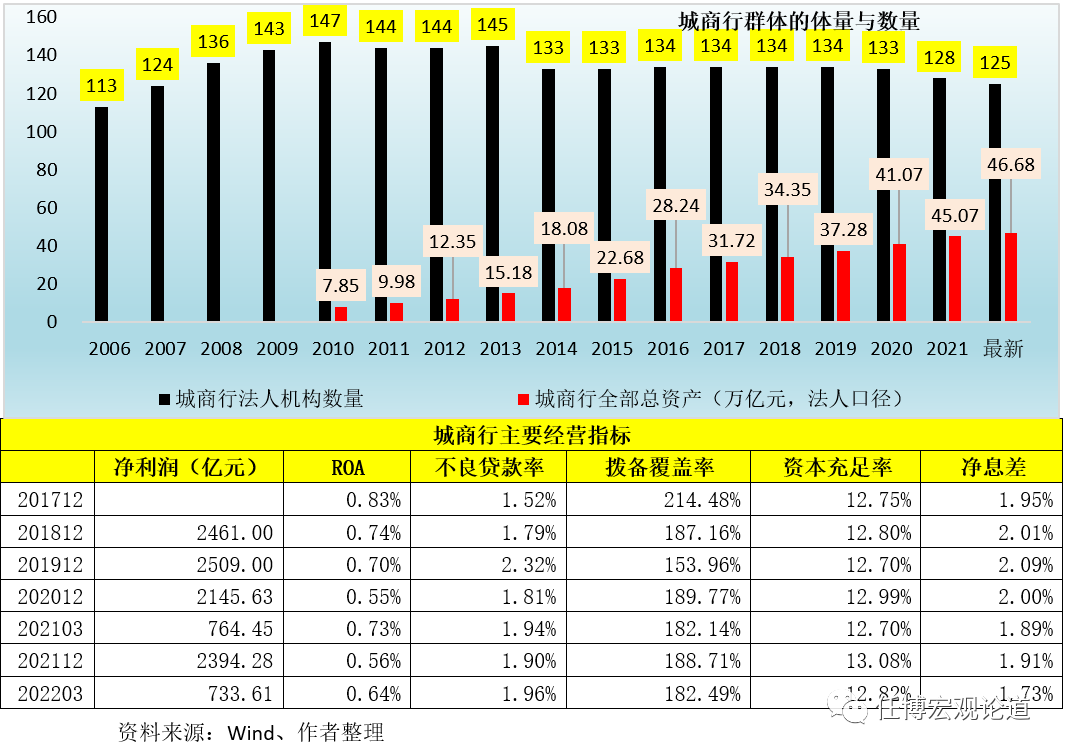

1、城商行群体:数量虽已降至125家,但体量仍持续升至47万亿元附近

(1)过去近二十年的洗礼与重构下,目前城商行群体的格局已经发生较大变化,其数量从2006的113家增至2010年的147后,在2016-2019年期间一直稳定在134家,随后便相继降至2020年的133家、2021年的128家以及最新的125家(四川减少1家、山西减少4家、辽宁减少1家、河南减少3家)。

(2)虽然城商行数量近年来因各种问题而减少,但城商行的体量仍在逐年攀升,这从另一个方面表明城商行群体的分化正日益加剧,一些优质的主流城商行仍在扩表的道路继续前进,不断强化自身在体量上的优势。2010年,城商行群体的体量仅7.85万亿,随后分别于2012年突破10万亿、2015年突破20万亿、2017年突破30万亿、2020年突破40万亿,目前已接近50万亿。

2、经营情况总体不理想,资产质量与创利能力存隐忧

从经营指标来看,受部分问题城商行异常经营数据的影响,城商行群体的经营情况总体看不理想,资产质量与创利能力存隐忧。总的来说,城商行群体呈现出不良贷款率高(1.96%)、拨备覆盖率低(182.49%)、创利能力弱(ROA与净息差分别低至0.64%和和1.73%)、资本实力不强(资本充足率为12.82%)等特征。

(二)全部125家城商行主要经营指标大排名

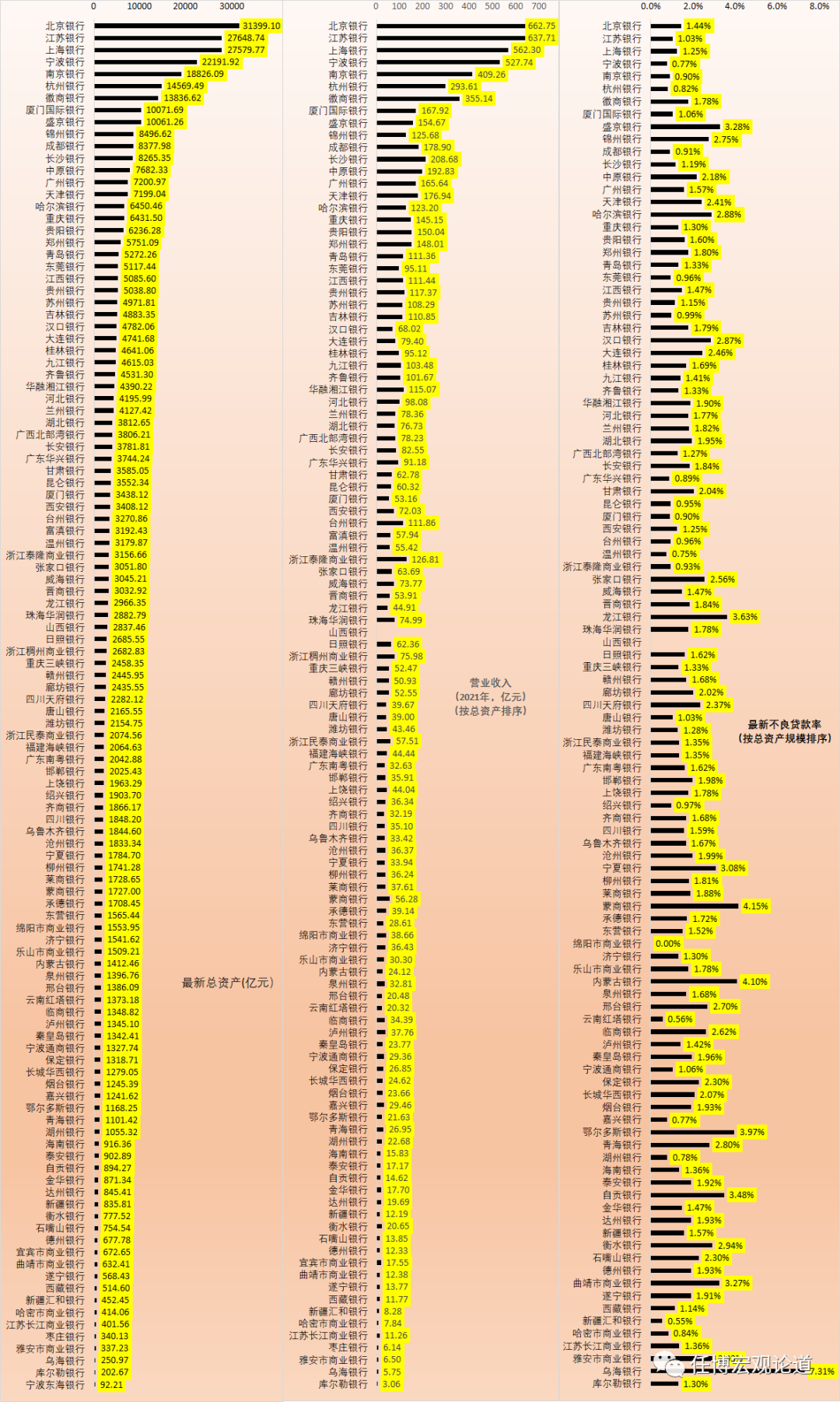

我们统计了全部125家城商行的主要经营指标,但限于数据可获得性,仍有15家城商行的2021年数据无法拿到,因此这里对比的口径实际上是110家。上述15家城商行分别为山西银行(刚成立没多久)、衡水银行、新疆汇和银行、宁波东海银行以及辽宁地区的11家城商行(具体分别为鞍山银行、盘锦银行、铁岭银行、辽阳银行、营口银行、阜新银行、抚顺银行、丹东银行、朝阳银行、本溪银行以及葫芦岛银行),均需要给予特别关注。

1、5000亿以上城商行23家:万亿以上城商行10家

(1)根据最新数据,目前已有10家城商行的总资产超过万亿(合计近19万亿)、23家城商行的总资产超过5000亿元(合计超过27万亿)。其中万亿以上城商行从高到低分别为北京银行、江苏银行、上海银行、宁波银行、南京银行、徽商银行、杭州银行、新中原银行(表格中给的数据仍为合并前的中原银行)、厦门国际银行以及盛京银行。

(2)其余13家5000亿以上城商行从高到低分别为锦州银行、成都银行、长沙银行、广州银行、天津银行、哈尔滨银行、重庆银行、贵阳银行、郑州银行、青岛银行、东莞银行、江西银行与贵州银行。

2、3000-5000亿元之间的城商行有25家

此外,另有25家城商行的总资产位于3000亿-5000亿之间(合计9.37万亿),从高到低依次为苏州银行、吉林银行、汉口银行、大连银行、桂林银行、九江银行、齐鲁银行、华融湘江银行、河北银行、兰州银行、湖北银行、广西北部湾银行、长安银行、广东华兴银行、甘肃银行、昆仑银行、厦门银行、西安银行、台州银行、富滇银行、温州银行、浙江泰隆商业银行、张家口银行、威海银行以及晋商银行。

3、资产质量与创利能力分化较为明显

从创利能力(体量更高的银行是否能够创造更多的营收与利润)与资产质量(不良贷款率与拨备覆盖率)来看,城商行之间的分化较为明显。这里不赘述。

(三)区域分布维度:集中度高

考虑到中原银行吸收合并洛阳银行、平顶山银行与焦作中旅银行以及四川银行、山西银行、辽沈银行等因素后,目前城商行数量将降至125家。

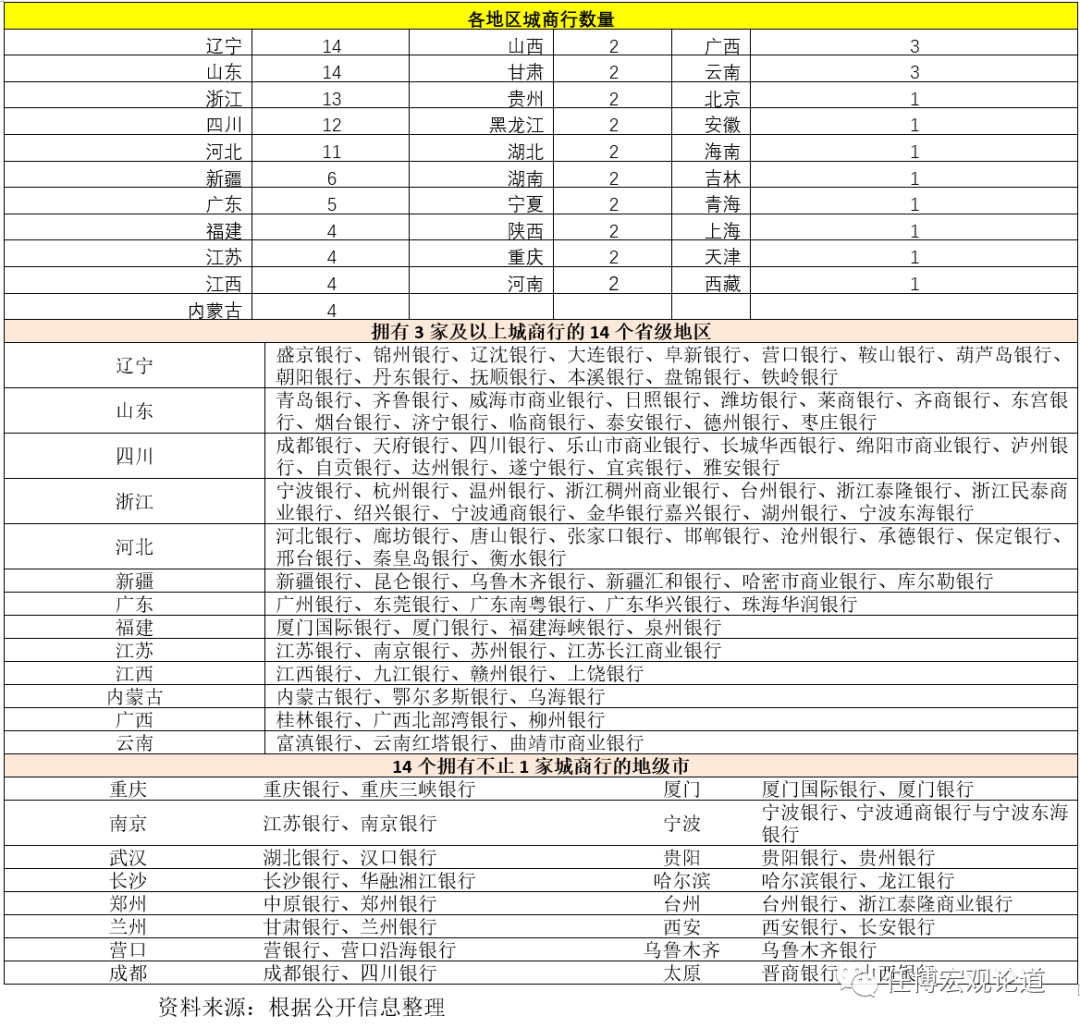

1、14个省级地区分别至少拥有3家城商行,集中于辽鲁川浙冀等地

(1)若仅考虑现状,则目前我国31个省级地区均至少拥有1家城商行,其中辽宁、山东、浙江、四川、河北等五个省份是城商行最重要的集聚地,分别有14家、14家、13家、12家和11家城商行(即合计65家)。

(2)除以上五个地区之外,另有8个省级地区合计共拥有33家城商行。其中,新疆拥有6家城商行,广东均拥有5家城商行,福建、江苏、江西、内蒙古分别拥有4家城商行,云南和广西分别拥有3家城商行。

(3)另有10个地区分别拥有2家城商行,8个地区分别拥有1家城商行。

2、另有16个地级市拥有不止一家城商行

经过一系列的整合重组,到目前为止绝大部分地级市仅有1家城商行,不过仍有16个地级市拥有不只1家城商行,分别为重庆、南京、武汉、长沙、郑州、兰州、厦门、宁波、贵阳、哈尔滨、台州、西安、乌鲁木齐、营口、成都和太原。

(四)六家城商行重生

1、蒙商银行:取代包商银行,2021年底总资产缩表至1654亿元

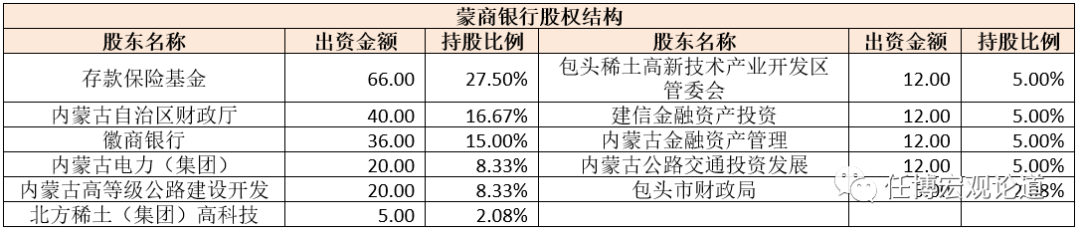

(1)2020年4月9日和2020年4月29日,银保监会和内蒙古银保监局分别核准蒙商银行的筹建申请和开业申请。2020年4月30日,蒙商银行正式成立。与此同时,2020年11月12日银保监会核准包商银行进入破产程序,意味着包商银行退出历史舞台,蒙商银行正式取代包商银行。

(2)新成立的蒙商银行注册资本为200亿元,股东出资为240亿元。目前存款保险基金、内蒙古财政厅和徽商银行分别位列蒙商银行前三大股东,持股比例分别为27.50%、16.67%和15.00%。

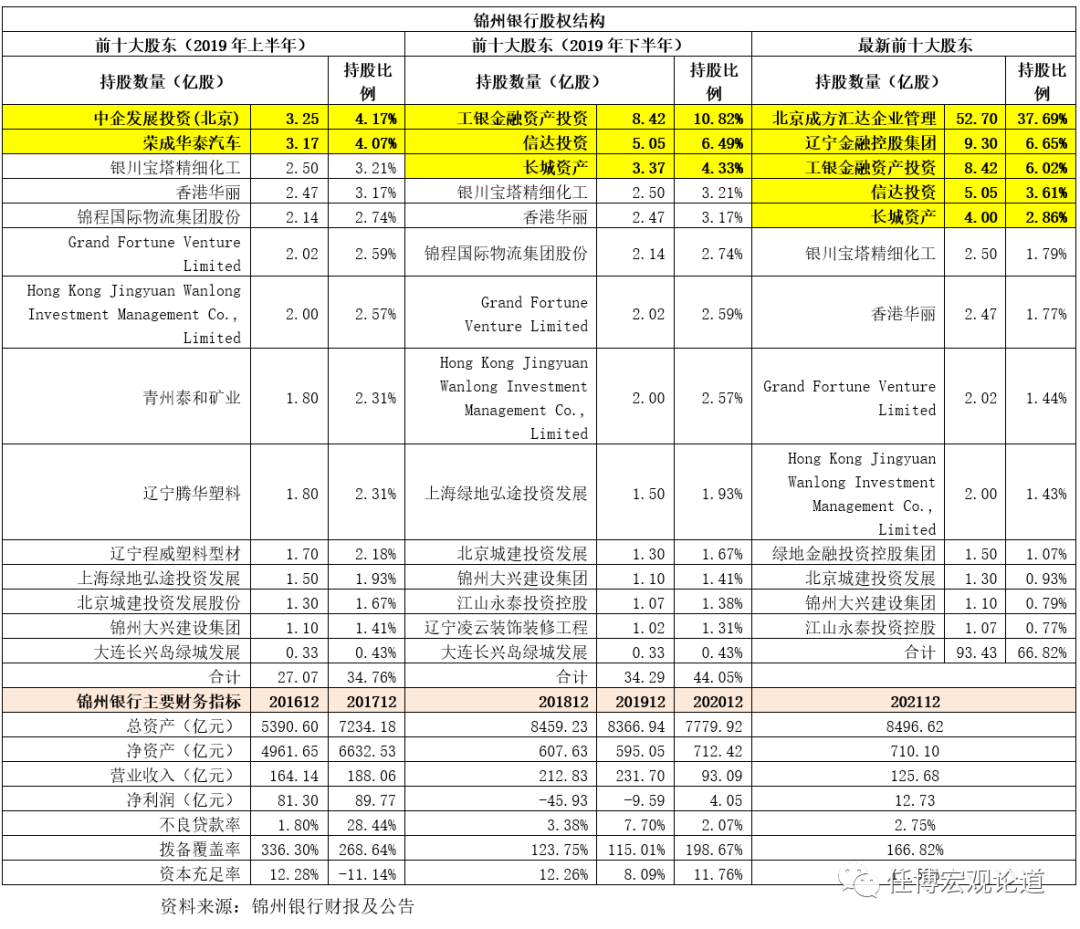

2、锦州银行:改革重组,募集121亿资金、剥离1500亿风险资产

(1)和包商银行另起炉灶不同的是,锦州银行则是通过债务重组来完成处置。2019年,锦州银行因年报延迟披露等原因而暴露风险,在监管部门的指导下进行改革重组,引入工银投资、信达投资、长城资产等战略投资者(持有3.25亿股的中企发展投资(北京)与持有3.17亿股的荣成华泰汽车前两大股东退出),并转让部分内资股、剥离风险资产、实施增资扩股。

其中,2020年7月10日(原定于2020年2月20日召开),锦州银行召开临时股东大会,明确通过风险资产处置、增资扩股等来修复资产负债表。具体来看,锦州银行以450亿元向汇达资产出售账面价值为1500亿元的不良债权资产,同时定向认购(豁免本金)由锦州锦银管理合伙企业(有限合伙)(由辽宁金控集团及存款保险基金设立的实体)发行的750亿元债务工具。

(2)从股权结构变化上来看,锦州银行改革重组后主要有以下两个过程:

第一,2019年下半年开始,工银金融资产投资持股数量为8.41822258亿股(持股比例为10.82%)、信达投资持股数量为5.0509335亿股(持股比例为6.49%)、长城资产持股数量为3.367289亿股(持股比例为4.33%)。

第二,2020年8月7日,辽宁银保监局核准了锦州银行的增资扩股方案及相关股东资格,即同意锦州银行发行62亿股股份,同意北京成方汇达企业管理认购52.70亿股(持股比例为37.69%)、辽宁金融控股集团认购9.30亿股(持股比例为6.65%)。此次增资扩股后,工银金融资产投资、信达投资和长城资产的持股比例相应降至6.02%、3.61%和2.86%。

(3)2020年9月30日,通过转让内资股、引入战略投以及剥离风险资产等操作,锦州银行改革重组正式落地完成。期间,锦州银行成功募集121亿普通股资金,同时剥离了1500亿风险资产。2021年5月13日,辽宁银保监局核准锦州银行的注册资本金增加62亿元至139.81615684亿元。

(4)改革重组期间,锦州银行曾在2019年与2020年出现一定程度的规模收缩,不过截至2021年12月底,锦州银行的总资产再次升至8496.62亿元,但不良贷款率仍然高达2.75%,较2020年有所上升,显然元气还没有完全恢复。

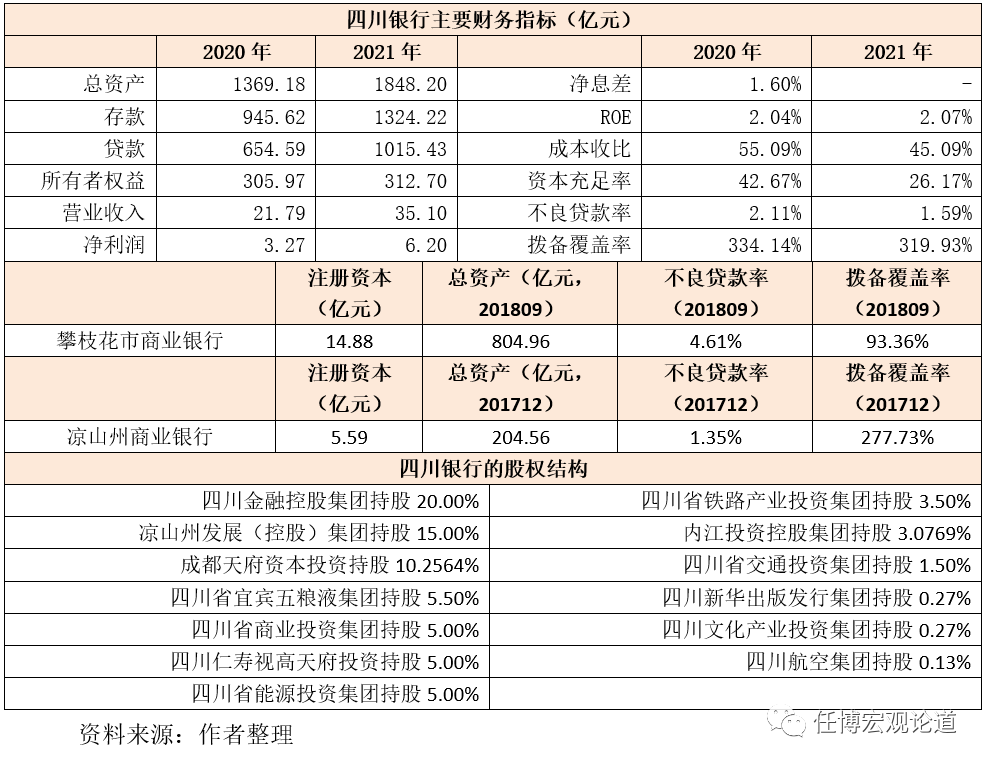

3、四川银行:合并省内两家城商行,总资产接近2000亿元

(1)2020年9月9日与11月4日,四川银行的筹建与开业申请分别获核准核准,注册资本高达300亿元(位居城商行第1),原攀枝花市商业银行和凉山州商业银行则分别变更为四川银行攀枝花分行、四川银行凉山分行。2020年11月5日四川银行完成工商注册登记,11月7日正式挂牌开业。

(2)此次合并后,四川地区还包括四川银行、成都银行、天府银行、乐山市商业银行、长城华西银行、绵阳市商业银行、泸州银行、自贡银行、达州银行、遂宁银行、宜宾银行、雅安银行等12家城商行。

(3)原四川金融控股集团董事长林罡任四川银行董事长、原工商银行安徽省分行副行长郑晔任四川银行行长。

(4)截至2021年底,四川银行总资产达到1848.20亿元、存贷款余额分别为1324.22亿元和1015.43亿元,全年实现营收35.10亿元、净利润6.20亿元、不良贷款率为1.59%、拨备覆盖率为319.93%、资本充足率达26.17%。

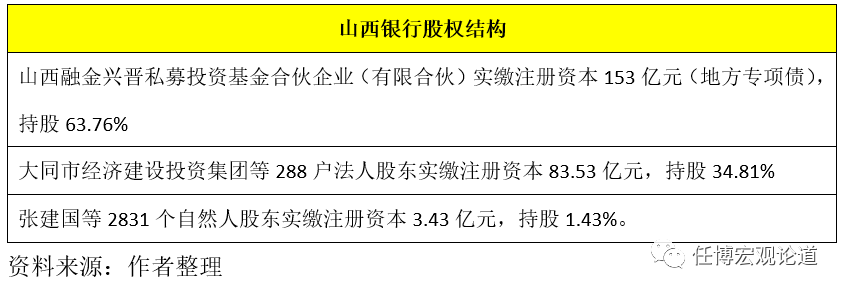

4、山西银行:省内5家城商行合并重组而成,总资产达3000亿元左右

(1)2021年4月24日,山西银保监局正式核准了山西银行的开业申请(2021年3月30日银保监会核准筹建)。2021年4月27日完成工商注册登记、4月28日正式挂牌营业,这意味着大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行等5家城商行正式告别历史,被山西银行代替。

(2)山西银行的注册资本达到239.96亿(山西发行的153亿元地方专项债便是为了注资山西银行),原晋商银行副行长高计亮任山西银行董事长。

(3)截至2019年底,大同银行总资产446.12亿元、长治银行总资产383.35亿元、晋城银行908.01亿元、晋中银行781.23亿元以及阳泉市商业银行457.81亿元,这五家银行的总资产加在一起有3000亿元左右。

(4)截至2021年6月底,山西银行的总资产规模为2776.74亿元,所有者权益为241.23亿元,存款余额为2059.31亿元、贷款余额为1410.09亿元,资本充足率为17.96%、核心一级资本充足率为14.55%。

预计目前山西银行的体量应已超过3000亿元。而此次合并后,也意味着山西地区将仅剩山西银行与晋商银行两家城商行。

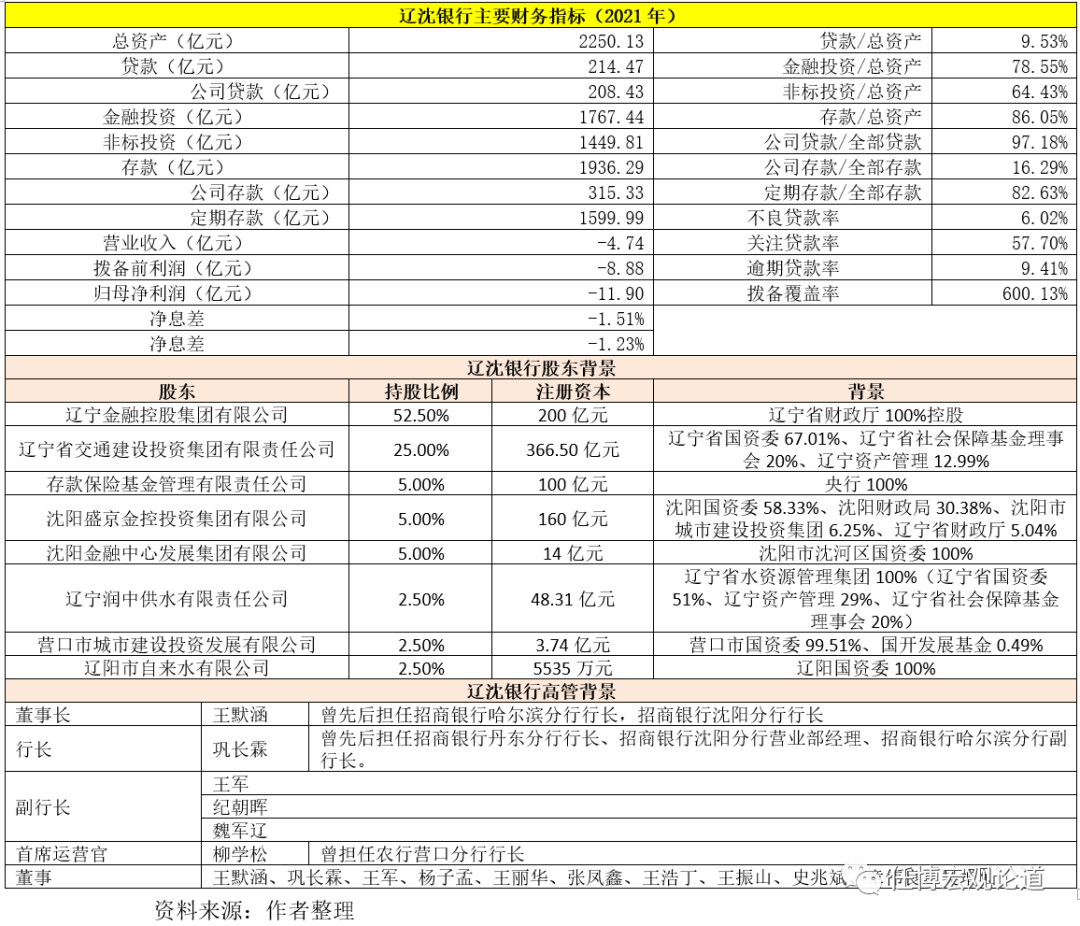

5、辽沈银行:初始合并两家城商行,总资产约2600亿元

(1)2021年5月21日与6月7日,银保监会和辽宁银保监局分别核准了辽沈银行的筹建申请与开业申请。同年9月29日,银保监会核准了辽沈银行吸收合并营口沿海银行和辽阳银行,后者分别改建为辽沈银行营口分行与辽阳分行。

2021年5月12日,中国债券信息网公布的《2021年辽宁省支持中小银行发展专项债券(一期)信息披露文件》显示,辽宁拟发行100亿元专项债用于新设的城商行资本金出资,新设城商行完成吸收合并后总资产规模约2600亿元。

(2)辽沈银行并非由辽宁地区的城商行合并产生,而是由辽宁省金融控股集团新发起设立,随后通过辽沈银行来不断合并辽宁地区资质比较弱、规模比较小的城商行,辽阳银行与营口沿海银行是最初被吸收合并的两家城商行。

(3)2019年12月28日致力于整合辽宁省内金融资源的国有独资公司,辽宁金融控股集团(辽宁省财政厅100%控股)正式注册成立,注册资本为200亿元。辽宁金融控股集团成立后,先后100%持股辽宁省融资担保集团(成立于2018年7月27日、注册资本为36亿元)、100%持股辽宁金融资产管理(成立于2020年1月16日、注册资本10亿元)以及锦州银行(持有6.65%)。

不过,近期辽宁金控辽党委书记、董事长刘波被调查,显示出辽宁省金融系统内的腐败乱象可能会比较突出。

(4)新发起设立的辽沈银行注册资本为200亿元人民币,注册地址为沈阳,其股东背景主要为沈阳国资委、沈阳财政局、营口国资委、辽阳国资委等,因此辽沈银行整体是被定位为省级城商行的。

(5)辽沈银行的董事长和行长均出自招行系统,如其董事长王默涵曾担任招行哈尔滨分行行长、沈阳分行行长,巩长霖曾担任招行哈尔滨分行副行长。其它高管大多来自辽宁省行政系统或金融系统。

(6)辽沈银行合并的两家城商行,即辽阳银行与营口沿海银行总资产合计为2403.12亿元、注册资本合计为46.89亿元,和披露的2599亿元相差196亿元,较100亿元的注册资本仍然高出96亿元,预计是因为较2020年9月两家城商行的总资产还有一定增长所致。根据辽沈银行披露的2021年年报,截至2021年底,辽沈银行总资产达到2250亿元,存贷款余额分别为1936亿元和214亿元,全年实现营收-4.74亿元、净亏损11.90亿元、不良贷款率高达6.02%。

(7)除被合并的2家城商行外,辽宁地区还有10家规模较小的城商行值得关注,预计这10家城商行也将陆续被吸收合并至辽沈银行体系内。这10家城商行分别为阜新银行、营口银行、鞍山银行、葫芦岛银行、朝阳银行、丹东银行、抚顺银行、本溪银行、盘锦银行、铁岭银行。除辽沈银行与以上10家城商行外,辽宁地区还拥有盛京银行、锦州银行与大连银行等3家城商行。

6、中原银行:已完成对洛阳银行、平顶山银行、焦作中旅银行的合并

2021年10月27日,中原银行发布公告称“董事会通过拟合并洛阳银行、平顶山银行、焦作中旅银行”,此后历经6个多月的时间,合并工作基本完成。

(1)2022年1月26日,中原银行发布公告称,其已于当日与洛阳银行、平顶山银行及焦作中旅银行订立吸收合并协议。其中,中原银行以284.70亿元的总代价(相当于341.64亿港元)收购上述三家城商行目标股东持有的股份。

(2)2022年3月10日,洛阳银行、平顶山银行、焦作中旅银行发布关于吸收合并事项通知债权人的公告称,已召开股东大会审议通过了吸收合并的有关事项。意味着中原银行此次吸收合并事项只待监管机构的批准。

(3)2022年5月25日,银保监会核准了中原银行对洛阳银行、平顶山银行及焦作中旅银行的合并(银保监覆(2022)355号)。5月26日,核准中原银行注册资本由200.75亿元增至365.50亿元。

(4)根据中原银行发布的公告,本次吸收合并完成后,其总资产规模将突破1万亿元(2021年底的总资产预计将达到1.20万亿左右),归母净资产超过700亿元、在城商行中的总资产排名将由之前的第12位提升至8位。

此次合并后,河南地区的城商行将仅剩中原银行与郑州银行两家。

(五)省外机构布局情况

城商行属地方性银行,按照最新监管导向来看,不能进行跨区域经营。不过上述政策并不溯及过往,目前有很多城商行的省外机构布局有着特定的历史背景。

1、政策层面的博弈:放开与叫停交替进行

城商行的异地扩张真正从2006年4月的上海银行设立宁波分行开始算起,先后经历了2006年的放开、2009-2010年的大规模铺开、2011年的叫停、2013年的部分放开以及近年的暂停等几个阶段。

(1)2006年2月,银监会发布《城市商业银行异地分支机构管理办法》,只对省内设立异地分行进行约束,但没有明确跨省设立分行,这拉开了城商行省内异地作业的序幕。

(2)2009年4月,银监会出台《关于中小商业银行分支机构市场准入政策的调整意见(试行)》明确只要评级达到要求,便可以申请异地分行。据统计,仅2010年一年时间里,62家城商行便设立了合计103家异地分支行。

(3)2011年,当时高层点名批评北京银行跨区域扩张的问题,认为有“不平衡、不持久、不匹配”的倾向,异地设立开始被叫停。自此之后,鲜有地方性银行设立跨省异地分支机构被批,而多是通过设立专营机构或派驻相关人员进驻的形式,来进行异地作业。

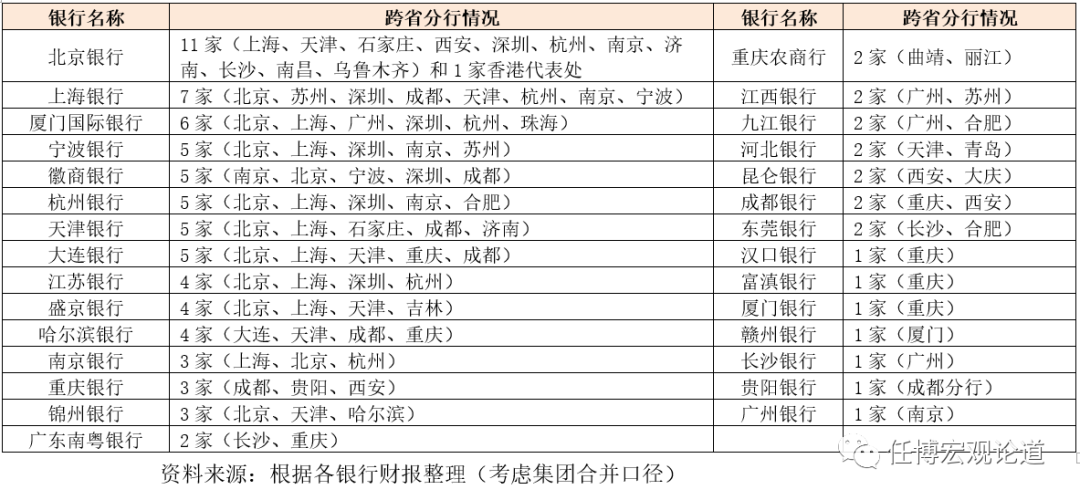

2、8家城商行分别拥有5家(含)以上跨省分行

目前有8家银行的跨省分行数量在5家(含)以上。分别为北京银行、上海银行、厦门国际银行、宁波银行、徽商银行、杭州银行、天津银行和大连银行。其中,徽商银行近期由于重组包商银行而接收了其所拥有的北京、宁波、深圳和成都等4家分行,因此徽商银行的跨省分行数量也达到5家(加上原南京分行)。

此外,一些规模较小的城商行在跨区域经营方面也有所突破,

(1)汉口银行、富滇银行和厦门银行分别于2010年1月、2011年3月和2011年5月在重庆设有分行。

(2)江西银行分别于2010年8月和2011年6月在广州和苏州设立分行。

(3)河北银行分别于2009年12月和2011年5月在天津和青岛设立分行。

(4)昆仑银行分别于2010年12月和2010年6月在西安和大庆设立分行。

(5)东莞银行分别于2010年12月和2011年8月在长沙与合肥设立分行。

3、目前已有6家城商行实现了境外布局

这6家银行分别为厦门国际银行、上海银行、宁波银行、富滇银行、北京银行和东莞银行。具体来看,

(1)北京银行和东莞银行在香港分别有1家代表处,虽然不是营业性机构,但也算是迈出了境外布局的步伐。

(2)富滇银行在老挝设立了一家中外合资银行(老中银行)。

(3)上海银行在香港设立有上海银行(香港)和上银国际(100%)。

(4)厦门国际银行目前拥有香港集友银行和澳门国际银行两家境外附属机构,并借助附属机构在广州(包括佛山和惠州)、深圳和杭州三地成功实现布局,是五家银行中境外布局质量最高的一家。

(5)2021年8月16日,证监会批复同意永赢基金在香港全资设立永赢国际资产管理,意味着宁波银行通过永赢基金实现了在香港的战略布局。

事实上2019年12月30日银保监会发布的《关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号)在第六部分“实现更高水平的对外开放”中明确提出“支持银行保险机构走出去……支持符合条件的银行保险机构在境外中资企业集中地有序发展,围绕‘一带一路’倡议,提升金融服务水平和国际竞争力”。这意味着金融业的开放并不局限于境外金融机构进入,后续境内金融机构走出去也是一个可选路径。

(六)综合经营情况

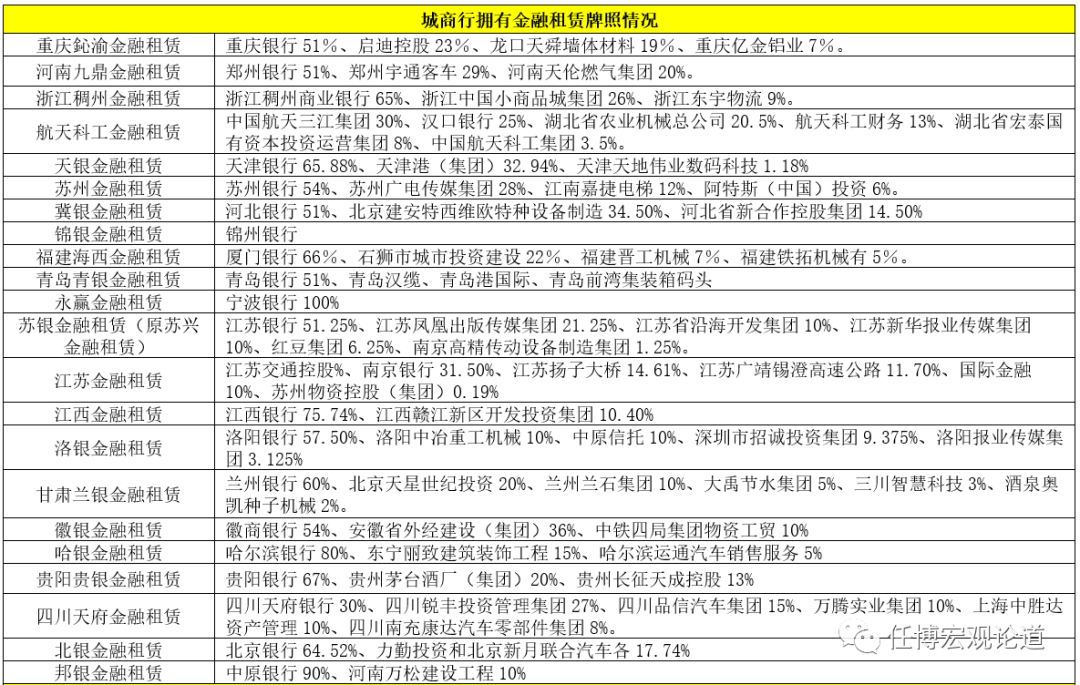

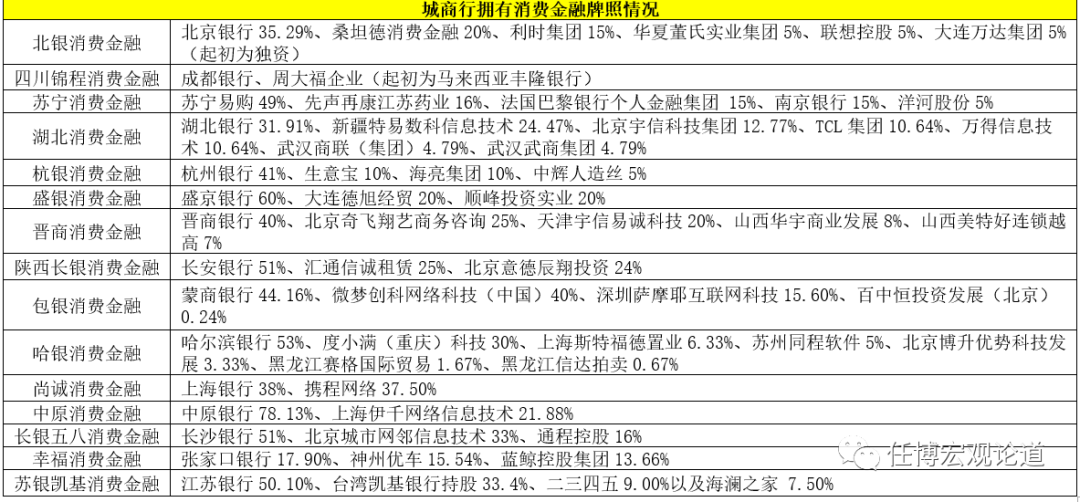

鉴于其它牌照获取的难度,多数银行基于政策的鼓励将金融租赁和消费金融视为首要选择。根据统计已设立金融租赁公司的城商行有22家,设立消费金融公司的城商行有11家。当然部分银行也拥有其它并不常见的牌照,如徽商银行参股奇瑞徽银汽车金融、西安银行参股设立比亚迪汽车金融等。

1、5家城商行的牌照比较齐全

不过整体上看,5家城商行的牌照比较齐全,如(1)北京银行目前拥有保险、基金、消费金融、金融租赁等四类牌照;(2)上海银行目前拥有基金、消费金融和境外业务资格等三类牌照;(3)江苏银行目前拥有理财、消费金融、金融租赁等三类牌照;(4)南京银行目前拥有基金、理财、资产管理、消费金融、金融租赁、农商行等几类业务资格;(5)宁波银行目前拥有基金、理财、资产管理、金融租赁等三类业务资格。

2、22家城商行拥有金融租赁牌照

目前共有22家城商行拥有金融租赁牌照,分别为北京银行、江苏银行、宁波银行、南京银行、徽商银行、锦州银行、哈尔滨银行、中原银行、贵阳银行、天津银行、苏州银行、青岛银行、河北银行、郑州银行、重庆银行、浙江稠州商业银行、汉口银行、厦门银行、江西银行、洛阳银行、兰州银行、天府银行。

3、15家城商行拥有消费金融牌照

这15家城商行分别为北京银行、上海银行、江苏银行、南京银行、杭州银行、盛京银行、中原银行、长沙银行、哈尔滨银行、成都银行、晋商银行、长安银行、蒙商银行、湖北银行和张家口银行。

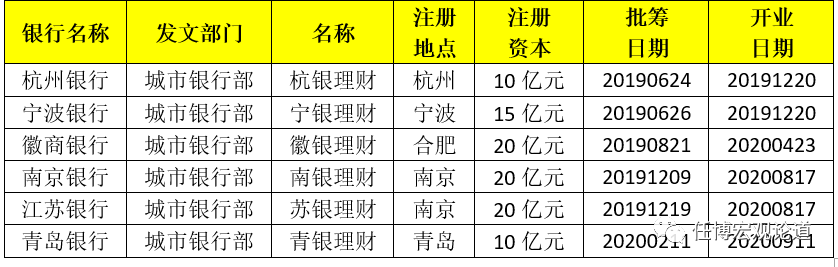

4、7家城商行拥有理财公司

理财子公司的牌照价值要明显高于公募基金管理公司,对于一些没有公募基金牌照的商业银行而言,理财子公司牌照的获得显的尤为重要。

截止目前共有6家城商行的理财子公司获批筹建并正式开业,分别为杭州银行、宁波银行、徽商银行、南京银行、江苏银行、青岛银行和上海银行。虽然北京银行尚未获得,但其已拥有基金管理公司。

4、一些地方性银行有参股其它银行

同时还有一些参股了其它银行,如北京银行持股廊坊银行(3.57%)、南京银行持股芜湖津盛农商行(30.09%)和日照银行(20%)、杭州银行持股石嘴山银行(19.8%)、成都银行持股西藏银行(5.3%)、重庆银行持股三峡银行(4.97%)以及徽商银行参股蒙商银行等等。

二、城商行简史

(一)改革开放后(1979年)—金融危机前(1995年):城信社的疯狂

我国城商行的前身是城信社(城市信用社),在改革开放后的1979年至亚洲金融危机前的1995年这将近15年时间里,恰恰也正是城信社的疯狂期。同时在此期间中国经济历经洗礼,城信社也成为当时经济金融体系变革中的一部分。

1、1978年改革开放后,城市集体经济和私营经济的发展对城市金融机构提出了强烈的需求,城信社正是在这种背景下诞生。1979年我国第一家城信社于河南省驻马店成立,随后短短的七年时间里,城信社数量猛增至1300余家。

2、1988年国务院和央行分别发布《中华人民共和国银行管理暂行条例》和《城市信用合作社管理暂行规定》,对城市信用社的性质、服务范围、设立条件等作了规定,标志着城信社的管理开始逐步规范。同年8月央行颁布《城市信用合作社管理规定》,将城市信用社的注册资本由10万元提高到50万元。

3、1988-1989年央行对城信社开始进行整顿和管控,也出台了相应的政策文件给予规范。但是在1985-1995年的10年时间里,我国M2从0.52万亿元激增至6.08万亿元,经济过热、金融体系膨胀的问题异常突出,身居其中的城信社在这一时期并没有因整顿而止步,反而热情更高。

例如,1986年城信社数量增至1300余家,仅用三年的时间便增至1989年的3330家,1991年为3500余家,1994年更是超过5200家,总资产规模也达到3171亿元。

(二)1995-2003年(银监会成立前):城信社—城市合作银行—城商行

数量飞速扩张的城信社引起了央行层面的高度关注,也在1995年后迎来了收缩期(当然包括信托公司在内的整个金融行业彼时亦同样处于整顿期)。

1、1993年7月,央行要求地方停止对城信社的新设审批,并收回还未实施的新设指标,同时对存量城信社进行清理整顿。

2、1995年央行下发《关于进一步加强城市信用社管理的通知》,明确提出“在全国的城市商业银行组建过程中,不再批准成立新的城市信用社”,这也是城商行第一次出现在政策文件中,而城信社的新增自此也永远成为了历史。

3、当然从城信社向城商行转型的过程中,城市合作银行显然是无法回避的一个标志。1995年6月22日,我国第一家城市合作银行,即深圳城市合作银行正式成立,随后北京、上海也相继成立,当年7月城市合作银行数量达到16家。

4、1995年9月国务院下发《关于组建城市合作银行的通知》,决定从1995年起在全国35个大中城市进行第一批城市合作银行的组建工作。

1996年央行将范围扩大到60个地级市(要求GDP达到57亿以上),这算是第二批试点。

1997年12月,在东莞等58个地级市开展城市合作银行的第三批组建工作。也即1995-1997年期间,央行在143个地级市开展了城市合作银行的试点。

5、1998年3月,央行与国家工商局联名发文,将城市合作银行统一更名为城市商业银行,同年6月央行发布《关于加强城市商业银行监管工作有关问题的通知》对城商行做出了统一法人管理的要求。

至此已经成立的145家城市合作银行统一更名为145家城市商业银行。

6、1997-1998年爆发的亚洲金融危机以及国内经济当时所面临的困境使得主要服务于外向型和地方型企业的城商行面临最为致命的冲击(当然当时的整个银行业均面临相类似的命运)。

始于1997年的第一次全国金融工作会议更是将防范金融风险置于最为重要的位置,央行也从2000年开始对城商行实行“巩固、改革、整顿、扶持”和“一行一策、分类监管”的路线,并从资本充足率、资产质量、流动性、收益性和内控有效性等各方面对高风险城商行进行管理。

在1995-2002年期间,城商行数量从145家降至100余家,但城商行资产质量比较严重的困局并没有得到明显改善,资本匮乏、拨备不足、质量恶化的问题持续存在。例如,2004年6月按照一逾两呆口径计算的不良率高达12.36%。

(三)2004(银监会成立后)-2016年:城商行的整合与跨越发展

2003年,银监会正式从央行脱离,包括城商行在内的商业银行体系也正式迎来新的监管环境,而刚刚成立后的银监会显然特别想有所作为。事实上银监会成立后的十年,恰恰是中国银行业的黄金十年(2003-2013年)。

2013年后的三年虽然城商行仍处黄金发展期,但无疑也是城商行风险逐步集聚但尚未爆发的三年。

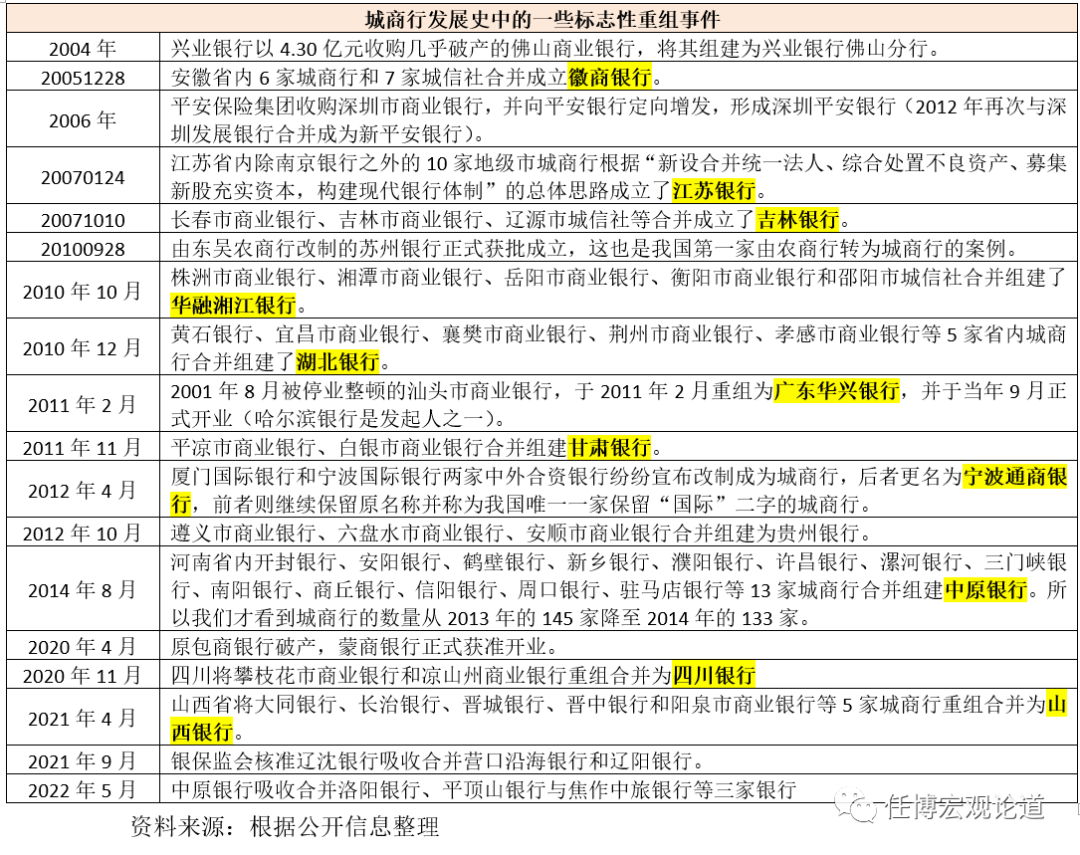

1、2004年4月银监会第一任主席刘明康在安徽调研时首次提出城商行联合重组的构想。同年6月,时任银监会副主席唐双宁提出“银监会鼓励城商行在整合现有资源的基础上,按照市场规则和自愿规则实施联合重组”。同年11月银监会发布《城市商业银行监管与发展纲要》,重新启动城商行联合重组、跨区域经营以及上市等系列进程。

在政策的鼓励下,2005年12月由安徽省内6家城商行和7家城信社联合重组而成立的徽商银行正是上述政策思路的践行者,并以此开启了城商行的重组模式,随后的江苏银行、晋商银行、中原银行、四川银行、山西银行以及即将到来的辽宁银行等均参照此模式而成立。

2、2006年银监会出台《城市商业银行异地分支机构管理办法》,明确提出“对于满足各项监管要求,且对达到现有股份制商业银行中等以上水平的城市商业银行,将逐步允许其跨区域经营”。2006年4月,上海银行宁波分行成为我国首家实现跨区域经营的城商行案例,直至2011年北京银行被中央领导点名批评城商行的跨区域布局进程才被暂停。

3、对于更多的城商行而言,由于无法实现跨区域经营所带来的困境是显而易见的,于是诸如专营机构、异地事业部制模式等也成为自2011年后城商行的主攻方向。但到目前为止,也只有持牌的专营机构成为严监管政策下的唯一宠儿。

4、2015年1月20日,银监会官网对“内设部门”一栏进行了调整,撤销2个部门(培训中心、信息中心),设立城商行监管部,专司对城商行、城信社和民营银行的监管职责;设立信托监督管理部,专司对信托业金融机构的监管职责。

不过长期的快速发展也为城商行埋下了较多的风险隐患,并受到国家高层和监管部门越来越多的关注。例如,2006-2007年的改制潮让城商行的股东背景有了诸多民营企业的成份,2007-2008年的金融危机以及近年来稳增长压力的加大让城商行亦承载着更多政府融资平台的职能。

(四)城商行进入严监管后的精品化和大分化时代

1、2016年严监管后,城商行潜在的风险问题开始暴露,而2019年以来的包商银行、锦州银行以及恒丰银行的重组便是最好的案例。但这并不是结尾,2020年以来山西银行、四川银行以及辽宁省计划将辖内12家城商行重组合并等事件同样也是从风险化解的角度考虑的,因为这些被重组合并的城商行本身便已经存在着很大的风险隐患。

2、由于历史、体制、政策等原因,主要服务于地方、中小企业的城商行在抗风险能力方面要明显弱于全国性银行,在全国性银行已席卷全国主要细分领域的背景下,城商行的发展显得异常艰辛且备受政策约束,而顽强的城商行体系仍然在不断努力、转型升级,力图闯出自己的一片天地。

3、这两年的数据清晰地显示,现在的城商行已经比较确切地进入精品化和大分化时代,头部城商行和优质城商行的优势正逐步凸显,当然这个群体数量目前来看并不多。以数据为例,2019-2020年期间,城商行的净利润同比增速较国有大行、股份行均明显处于劣势,这在2016年以前是不可想象的。

特别是从2020年整体数据来看,有7家城商行总资产下降、38家城商行的营业收入下降、66家城商行的净利润下降,上市城商行中的盛京银行、锦州银行、哈尔滨银行、甘肃银行、江西银行和晋商银行的2020年营业收入则分别下降22.60%、59.80%、3.43%、10.23%、20.59%和4.30%。

三、城商行领域重要事件梳理

(一)更名史:摆脱过去、面向未来

更名,是告别过去、迎来未来最直接的方式。如今包商银行更名为蒙商银行便是例证。当然,我们更需要了解那些熟悉的城商行曾经有哪些标签:

1、上海市城市合作银行(上海银行)、北京市商业银行(北京银行)、宁波市商业银行(宁波银行)、沈阳市商业银行(盛京银行)、南京市商业银行(南京银行)、大连市商业银行(大连银行)、天津市商业银行(天津银行)、深圳市商业银行(平安银行)、重庆市商业银行(重庆银行)、哈尔滨市商业银行(哈尔滨银行)、银川市商业银行(宁夏银行)、昆明市商业银行(富滇银行)、营口市商业银行(营口银行)、东莞市商业银行(东莞银行)、锦州市商业银行(锦州银行)、青岛商业银行(青岛银行)、福州市商业银行更名为福建海峡银行、杭州市商业银行(杭州银行)、济南市商业银行更名为齐鲁银行、南充市商业银行更名为四川天府银行、奎屯市商业银行更名为新疆汇和银行等等。

2、万州市商业银行重组为重庆三峡银行,汕头市商业银行重组为广东华兴银行,湛江市商业银行重组为广东南粤银行,克拉玛依市商业银行经中石油重组后总部迁往北京并更名为昆仑银行,焦作市商业银行更名为焦作中旅银行。

3、宁波国际银行更名为宁波通商银行,临沂市商业银行更名为临商银行,太原市商业银行重组为晋商银行,莱芜市商业银行更名为莱商银行,淄博市商业银行更名为齐商银行,包头市商业银行更名为包商银行以及后续的蒙商银行。

4、诸如江苏银行、徽商银行、甘肃银行、湖北银行、华融湘江银行、吉林银行、贵州银行、龙江银行、四川银行、山西银行等均是由2家及以上城商行合并组建而成。

5、城商行在起名字的时候往往有趋同性,目前国内共有7家银行的名称中带有“商”字,分别为徽商银行、包商银行(已破产并由蒙商银行替代)、莱商银行、齐商银行、临商银行、晋商银行、宁波通商银行。

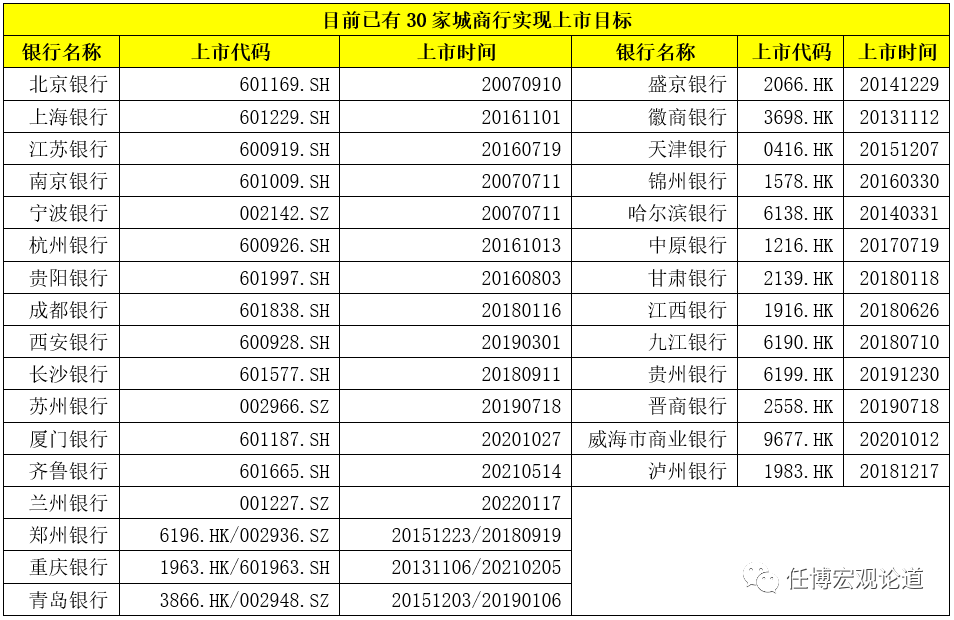

(二)上市漫漫长路:已有30家城商行实现上市

本质上来说,无论更名,抑或是引进战略投资者,其目的大都是寄希望通过此路径来改善公司治理、弥补资本,并进一步推进上市。截止目前共有29家城商行实现了上市目标。具体如下,

1、3家城商行实现了A+H目标(分别为郑州银行、青岛银行和重庆银行)。

2、14家城产行完成了纯A股上市目标,分别为北京银行、上海银行、江苏银行、南京银行、宁波银行、杭州银行、贵阳银行、成都银行、西安银行、长沙银行、苏州银行、厦门银行、齐鲁银行与兰州银行。

3、13家城商行实现了纯港股上市目标,分别为盛京银行、徽商银行、锦州银行、天津银行、哈尔滨银行、中原银行、重庆银行、甘肃银行、江西银行、九江银行、晋商银行、泸州银行和威海市商业银行。

4、从上市进程来看,2007年与2016年是两个标志的时间点:

(1)2007年,南京银行、宁波银行与北京银行完成了A股上市目标。此后的将近十年,再未有城商行登陆A股,直到2016年。

(2)2016年上海银行、江苏银行、杭州银行、贵阳银行等四家银行重磅登陆A股。

(3)2018年郑州银行与长沙银行、2019年青岛银行与西安银行、2020年厦门银行、2021年重庆银行与齐鲁银行、2022年兰州银行相比登陆A股。

我们相信,后续地方政府背景的企业以及国有平台入驻城商行的情况仍将继续发生,而A股上市这一路径将像天梯一样,等待着越来越优秀的城商行攀登。不过目前看,这样的城商行已经不错了。

(三)曾经的引进战投热潮

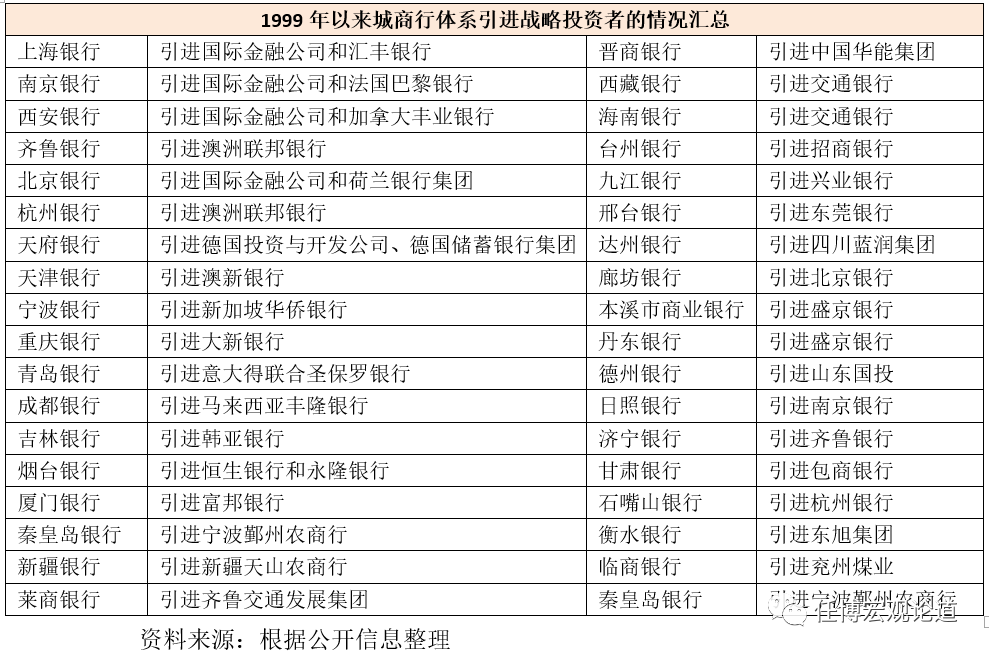

引进战略投资者的目的不在于引进资本,更重要地在于引进先进管理模式,但对于城商行而言,战略投资者的引进更多是为了避免地方政府较强的行政干预。

2002年9月5日,央行在其网站上公布了银行监管课题组的一篇报告《进一步发挥现有中小商业银行的作用》,明确提出“在化解地区金融风险过程中,中小商业银行形成了以地方政府为主导的股权结构……但地方政府的入股,必将对中小商业银行形成行政干预的压力……要支持中小商业银行的业务联合和重组”。这份报告为第二年独立出来的银监会提供了方向上的指引。2004年9月7日,刚成立不久的银监会表示“鼓励和支持城市商业银行积极开展引进境外战略投资者、上市和城市商业银行之间的联合与重组等项工作”。

据统计在1999-2005年期间,共有19家境外投资者入股了包括上海、南京、西安、济南、北京、杭州、南充、天津、宁波等在内的16家中资银行,外资投资金额超过165亿美元,占当内境内银行业总资本的15%左右。

当然也有一些小的城商行在引进战略投资者时并非只考虑境外金融机构,境内机构也会被作为选项之一。2008年金融危机之前,城商行对战略投资者的引进主要集中于商业银行,特别是境外商业银行。不过2008年金融危机之后,境外金融机构的日子突然变得没那么好过了,城商行开始对四大AMC、国有资本、大型实体企业作为战略投资者表达了浓厚的兴趣,同时一些信托、地方AMC、民营企业等也相继入驻。

如长城资管的长城华西银行、信达资管的南洋商业银行、华融资管的华融湘江银行、东方资管的大连银行、中石油的昆仑银行、中粮集团的龙江银行以及明天系(包商银行和潍坊银行)、中静系(徽商银行)、安邦系(成都农商行)、华信系(海南银行)、新湖系(盛京银行和温州银行)、五矿系(锦阳银行)、泰禾集团的福建海峡银行、安信信托的泸州银行等。

(四)近期的股权变局

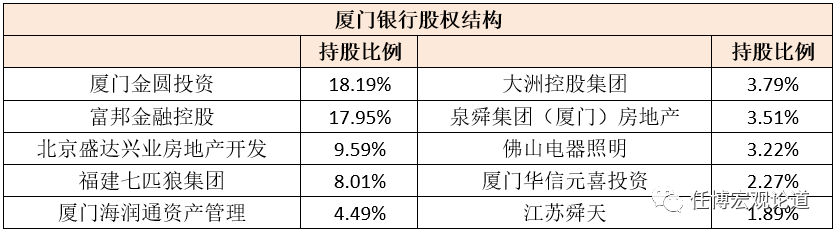

1、厦门银行:第一大股东由厦门市财政局变更为厦门金圆投资集团

2022年3月3日,厦门银行发布公告称,根据厦门市委市政府的要求,厦门市财政局将其全部持有的厦门银行480045448股股份全部转给厦门金圆投资集团。这意味着,厦门银行的第一大股东将由厦门市财政局变更为厦门金圆投资集团,持股比例保持18.19%不变。其中,厦门金圆投资集团由厦门市财政局100%持有,因此这个变化并不改变实质。

2、杭州银行:澳洲联邦银行转让10%股权,退出第一大股东序列

(1)2022年2月28日,杭州银行第一大股东澳洲联邦银行(持有杭州银行15.57%的股权)与杭州市城市建设投资集团、杭州市交通投资集团签署《股份转让协议》,澳洲联邦银行以13.94元/股的对价向杭州市城市建设投资集团(简称杭州城投)与杭州市交通投资集团(简称杭州交投)分别转让29680万股股份(分别占杭州银行普通股总股本的5%),也即此次转让的总对价为82.74784亿元、总股份为59360万股(合计占杭州银行普通股总股权的10%)。

(2)本次转让后,澳洲联邦银行持有杭州银行的股权将由之前的15.57%降至5.56%,杭州市财政局因直接持有11.86%的股权而跃居至第一大股东。其中,杭州城投的股权结构为杭州市政府持股89.02%、浙江省财务开发持股9.89%、国开发展基金持股1.09%;杭州交投的股权结构为杭州市国资委持股90%、浙江省财务开发持股10%。浙江省财务开发由浙江省财政厅100%持股。

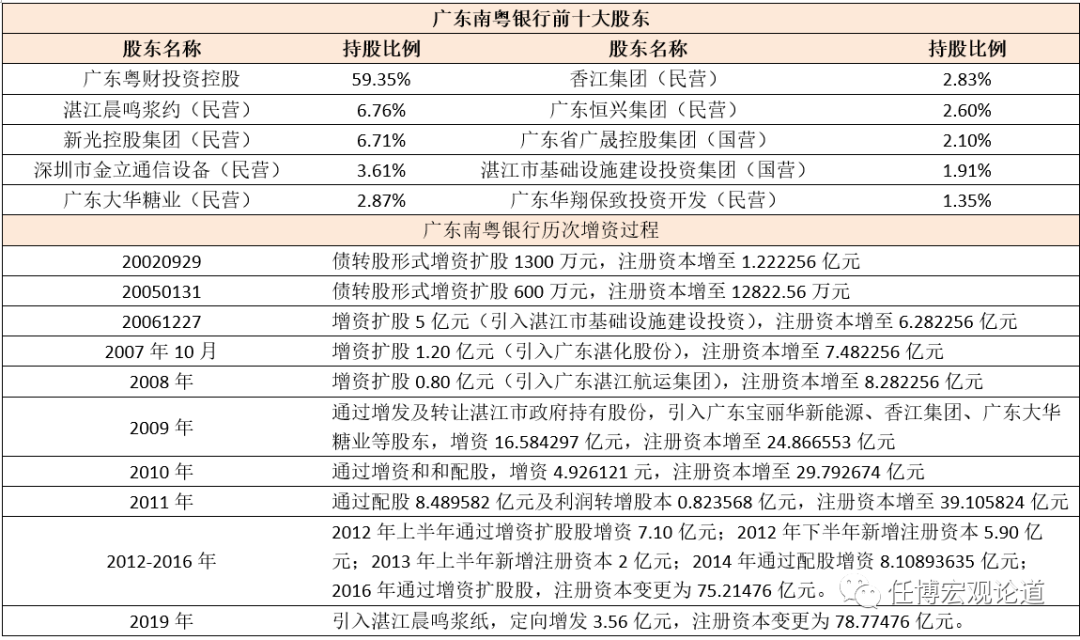

3、广东南粤银行:原三家股东陷危机,引进第一大股东粤财投资控股

(1)2021年12月27日,广东银保监局核准了南粤银行的增资扩股方案(增发115亿股股份);同年12月31日,广东银保监局同意南粤银行注册资本金由78.77476009亿元增至193.77476009亿元(即新增115亿元)。此次增发的115亿股股份,全部由广东粤财投资控股认购,认购后广东粤财投资控股持有广东南粤银行总股本的59.35%,成为后者第一大股东。

值得关注的是,此次增资扩股的发行价格只有1元/股,这意味着广东粤财投资是面值的对价入股南粤银行。

(2)南粤银行原名为湛江市商业银行,前身是湛江市城市合作银行,由湛江市6家城信社与湛江市财政局等13家股东组建而成,1998年3月27日更名为湛江市商业银行,2011年9月19日更名为南粤银行。

(3)南粤银行近年来困境丛生,主要体现在两个方面:

第一,2019年11月7日,南粤银行发布公告称其决定不行使2014年二级资本债券的赎回选择权,并于12月9日按时付息。这一决定打破了行业惯例,引起市场对南粤银行经营情况的担忧。

第二,此次引入粤财投资控股之前,南粤银行的前十大股东以民营企业为主,而其原第二大股东新光控股集团、第三大股东深圳市金立通信设备以及第六大股东广东恒兴集团均存在股权质押或被冻结的情形,且新光控股集团与金立通信设备等股东还因资金链危机而陷入困境。

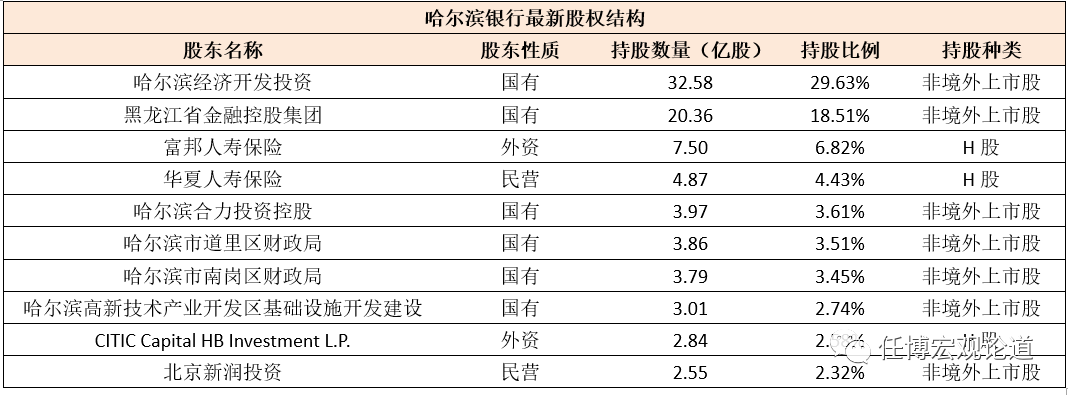

4、哈尔滨银行:转向由黑龙江国企控股

哈尔滨银行(在天津、重庆和成都等省外地区设有分行)为黑龙江省第一大城商行、城商行第12位,拥有哈银消费金融和哈银金融租赁等2家非银金融机构,且为东北第一家上市银行(2014年3月31日在香港上市)。

2019年以来其股权结构亦发生较大变化。2019年11月15日哈尔滨银行发布公告,明确哈尔滨经济开发投资及黑龙江金融控股集团分别受让哈尔滨银行黑龙江科软、黑龙江同达、鑫永胜、天地源远、拓凯及巨邦部分股东持有的哈尔滨银行股权。同年12月12日,黑龙江银保监批复同意黑龙江省金融控股集团和哈尔滨经济开发投资分别受让哈尔滨银行股权,受让后持股比例分别为18.51%和29.63%。不过,目前哈尔滨银行的股权结构中,仍有两家明天系保险公司,即富邦人寿(6.82%)和华夏人寿(4.43%)。

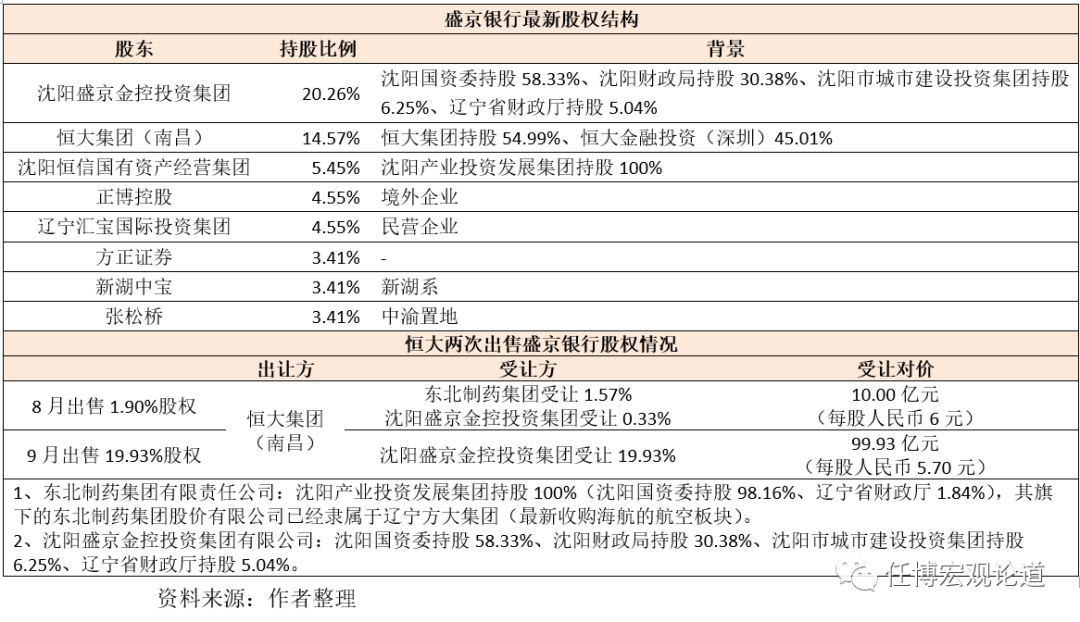

5、盛京银行:恒大退出第一大股东序列,当地国资接盘

盛京银行(前身为沈阳市商业银行、2007年更名)为东北地区最大的城商行、亦是港股上市银行。

(1)2021年9月28日,恒大发布公告称将出售旗下全资子公司持有的盛京银行19.93%的股权(对应17.53亿股非流通内资股)。2021年10月15日,辽宁银保监局核准沈阳盛京金控投资集团受让恒大集团(南昌)持有盛京银行的17.53亿股内资股股份。

(2)经过2021年8月和9月的两次出售,恒大已退出盛京银行的第一大股东序列,目前盛京银行的第一大股东变更成沈阳盛京金控投资集团(隶属于沈阳国资委)。同时,恒大集团经过两次股权转让后、对盛京银行的持股比例已由36.40%降至14.57%,目前仍为盛京银行的第二大股东。

(3)恒大与盛京银行的渊源并不长。2012年与2016年新湖集团和恒大地产相继入驻盛京银行后,其总资产规模在2014-2017年期间大幅扩张至5034亿元、7016亿元、9055亿元和10306亿元。2016年4月28日,恒大与盛京银行5名内资股股东签署股权转让协议,使得其持有股盛京银行的股权比例为27.24%,不过2016年5月由于触及港交所“上市公司公众持股水平不得低于25%”的监管红线,恒大持有盛京银行股份降至17.28%。2019年6月恒大集团附属公司恒大南昌有条件认购盛京银行增发的22亿内资股,2019年11月28日恒大在盛京银行的持股比例将由之前的17.28%扩大至36.40%,恒大对盛京银行的控股权进一步增强。

此次恒大转让盛京银行股权,意味着恒大的去金融化已经更进一步,也意味着盛京银行重新回到当地政府的掌控中。

6、宁波东海银行:原3家股东进入重大违法违规名单,股东大换血

(1)2021年9月18日,宁波银保监局核准宁波市金江投资有限公司与宁波银行分别持有宁波东海银行4.86057248亿股股份和0.507982亿股股份(持股比例分别为47.7463%和4.99%)。也即,宁波市金江投资跃居至宁波东海银行的第一大股东,其中宁波市金江投资由宁波财政局通过宁波金融控股100%持有。

(2)此次股权变更前,宁波东海银行的前十大股东依次为宁波工业投资集团持股19.9974%、杭州巨星科技持股14.4862%、远大物产集团持股9.6575%、武汉武药制药持股9.6575%、宁波市鄞州亚历电器持股9.6575%、华东医药持股9.6575%、杭州华松工具持股9.6575%、宁波象荣资本投资集团持股4.9961%、杭州怡天科技持股4.4489%以及宁波市万爱电器持股1.674%。

(3)2020年7月,银保监会公布38名重大违法违规股东,宁波东海银行的三家股东赫然在列,即中国远大集团、杭州平章工具和宁波市鄞州亚历电器。随后宁波东海银行紧急澄清说明,即2012年改制为城商行及2015年同比例增资扩股时,中国远大集团通过3家子公司间接持有宁波东海银行28.97%的股份,超出银保监会“主要股东包括战略投资者持股比例一般不超过20%”的要求。

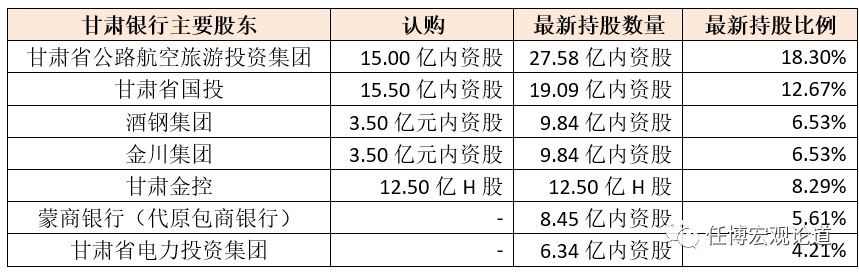

7、甘肃银行:改革重组,募集50亿元、引入战略投资者

甘肃银行(最初成立时曾设想起名为敦煌银行),这家成立于2011年光棍节、总资产规模已接近3500亿元的西北第一家上市银行,至今不过才10年的历史(2010年10月甘肃省政府决定筹建甘肃银行、2011年在合并重组平凉市商业银行、白银市商业银行的基础上成立),但其在2019-2020年曾因股权质押爆仓而出现过危机。2020年开始甘肃银行进行改革重组,引入战略投资者。

(1)2020年7月14日,甘肃银保监局核准了“甘肃银行非公开发行内资股37.50亿股、非公开发行H股12.50亿股”的增资扩股方案(甘银保监行许〔2020〕191号)。2020年12月30日甘肃银保监局核准甘肃银行注册资本由100.70亿元增至150.70亿元(甘银保监行许〔2020〕654号)。

(2)2020年12月11日,甘肃银行与主要股东认购方订立认购协议。其中,37.50亿股内资股的认购价格为每股1.26元人民币(合计47.25亿元),12.50亿股H股由甘肃金控以1.26元人民币/股认购(合计15.72亿元人民币),认购金额合计达到62.97亿元。2020年12月30日,甘肃银保监局核准甘肃银行注册资本增加50亿元至150.6979133亿元。

经过此次改革重组后,甘肃省公路航空旅游投资集团、甘肃省国投、酒钢集团、金川集团、甘肃金控以及甘肃省电力投资集团合计持有甘肃银行的股权比例达到56.53%,蒙商银行的持股比例则由之前的8.39%降至目前的5.61%、由第二大股东降至第六大股东。

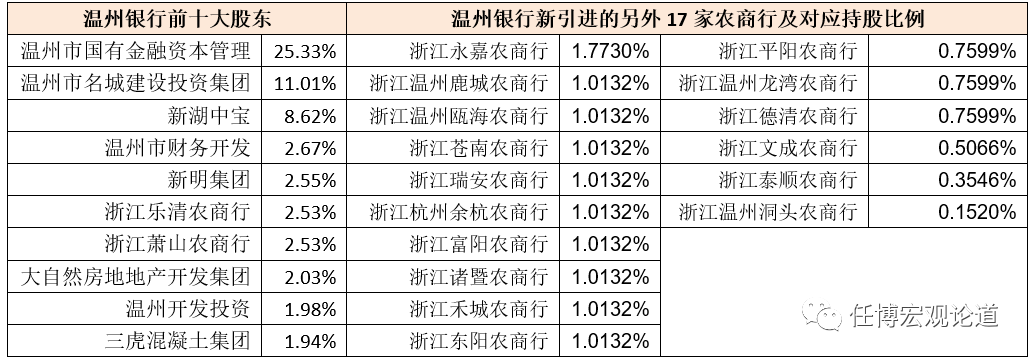

8、温州银行:19家浙江本土农商行入股,新湖系由大股东退居至第三

(1)2021年6月30日,浙江银保监局核准了浙江温州鹿城农商行等19家农商行作为一致行动人入股温州银行,合计入股135593.2203万股股份,占温州银行增资扩股后总股本的20.26%。此次温州银行增资扩股合计募集资金40亿元,发行价格为2.95元/股,其注册资本亦相应由53.36亿元增至66.92亿元。

(2)此次增资扩股新引进的19家农商行有2家进入温州银行前十大股东序列,即浙江乐清农商行与浙江萧山农商行,持股比例均2.53%。不过尽管如此,温州银行的第一股东依然为温州市国有金融资本管理(持股25.33%),温州银行原来的第一大股东新湖中宝退至第三(持股比例18.15%降至8.62%)。

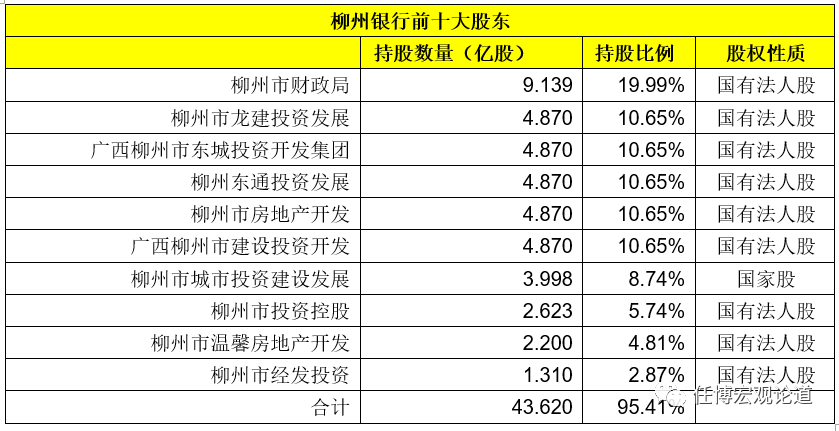

9、柳州银行:柳州财政局入主第一大股东,当地国资持股95%以上

(1)柳州银行之所以被关注,最初起因于柳州银行当时的董事长李耀清于2014年5月因中美天元集团420亿元骗贷案当街被砍这一事件。2013年底,刚刚上任柳州银行董事长的李耀清发现,中美天元集团及其关联企业在该行的贷款金额占全行贷款总额的一半以上,随后李耀清暂停批准中美天元集团及其关联企业的新增贷款申请,致使上述案件暴发。

(2)2019年5月,柳州金投宣布李耀清不再担任柳州金投党委书记、董事长及柳州银行党委书记、董事长职务。2019年9月,上述骗贷案落下帷幕,但柳州银行无疑被拖累明显。随后柳州银行便进行了一系列股权结构调整。

第一,2019年5-10月,广西银保监局同意柳州东通投资发展、柳州市房地产开发、柳州市龙建投资发展、柳州市投资控股等四家公司分别投资入股柳州银行24340万股、24340万股、24340万股、13110万股。此次股权变更后柳州东通投资发展、柳州房地产开发、柳州市龙建投资发展和和柳州投资控股持有柳州银行的股权比例分别为10.48%、10.48%、10.48%、5.64%。

第二,2022年1月25日,广西银保监局核准柳州市财政局增持柳州银行65230万股股份,此次增持后柳州市财政局持有柳州银行的股权比例将达到19.99%,一举跃居柳州银行第一大股东。

(3)多次调整后,目前柳州银行的前十大股东均为国资背景,合计持股比例高达95.415,且柳州市财政局的持股比例达到19.99%。

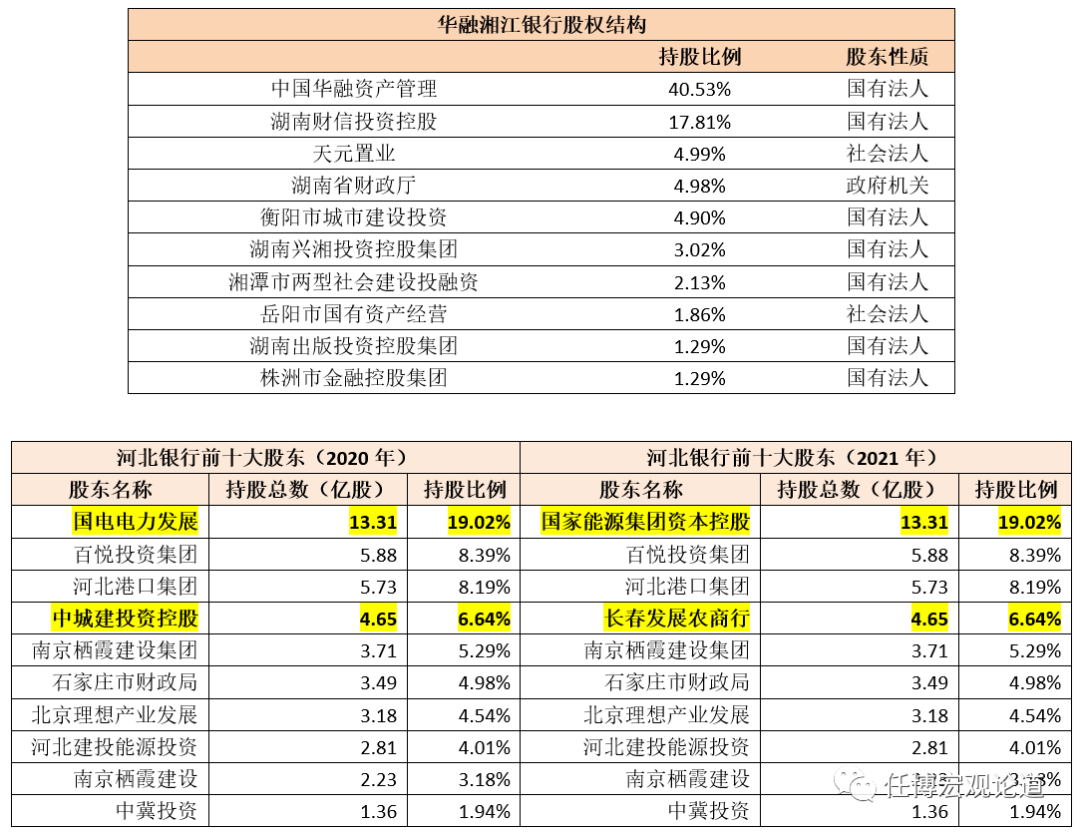

10、华融湘江银行:第一大股东华融资产拟转让其持有的40.53%股权

湖南地区有两家城商行,分别为长沙银行与华融湘江银行。

(1)2021年11月17日,中国华融发布公告称拟将其持有的华融湘江银行40.53%股权(合计31.41亿股股份)对外公开转让。若转让成功,则华融资产将完全退出华融湘江银行的股东序列。

(2)2010年10月,湖南省委省政府引入华融资产,在重组湖南原株洲、湘潭、衡阳、岳阳市商业银行和邵阳市城信社的基础上新设而成(即四行一社)。成立时华融湘江银行的注册资本为40.80亿元,华融占比5098%、四行一社原股东占比41.67%、其他股东占比7.35%。

(3)经历2013年9月与2017年12月增资扩股后,华融湘江银行的注册资本分别增至61.61亿元和77.50亿元,不过这期间华融资产一直位列第一大股东,目前持股比例为40.53%,第二大股东为湖南财信投资控股。

11、河北银行:国家能源投资集团取代国电电力发展跻身第一大股东

(1)2021年8月6日,原河北银行第一大股东国电电力发展发布《关于公司与国家能源集团进行资产置换暨关联交易的公告》称拟将其持有的河北银行全部股权及另一家子公司股权,与其控股股东国家能源投资集团旗下11家子公司进行置换。置换完成后,国家能源投资集团跻身河北银行第一大股东,国家能源投资集团持有国电电力发展的股权比例为46%。

(2)河北银行的前身为1996年的石家庄城市合作银行,1998年更名为石家庄市商业银行,2009年更名为河北银行,最新注册资本为70亿元。

12、衡水银行:变革化险、重回国资,衡水市建设投资集团成第一大股东

2022年4月6日,根据河北银保监局发布的《关于衡水市建设投资集团有限公司股东资格及变更股权的批复》,东旭集团将其持有的衡水银14.10亿股股份转至衡水市建设投资集团,变更后衡水市建设投资集团将持有衡水银行50.03%的股权,成为衡水银行第一大股东,东旭集团正式退出。

衡水银行成立于2002年,2017年衡水银行尝试通过引入东旭集团作为战略投资者来化解风险(东旭集团持股比例达14.10%、第二大股东),2018年衡水银行再次增资扩股(衡水银行持股比例增至50.03%)。不过,在东旭集团成为衡水银行第一大股东后,其开始出现债务违约,致使衡水银行2018年净亏损近5亿元,近年更是多次未披露财报。2021年8月,河北省拟发行60亿元中小银行专项债券,募集资金用于补充衡水银行的资本金,今年5月已获批。

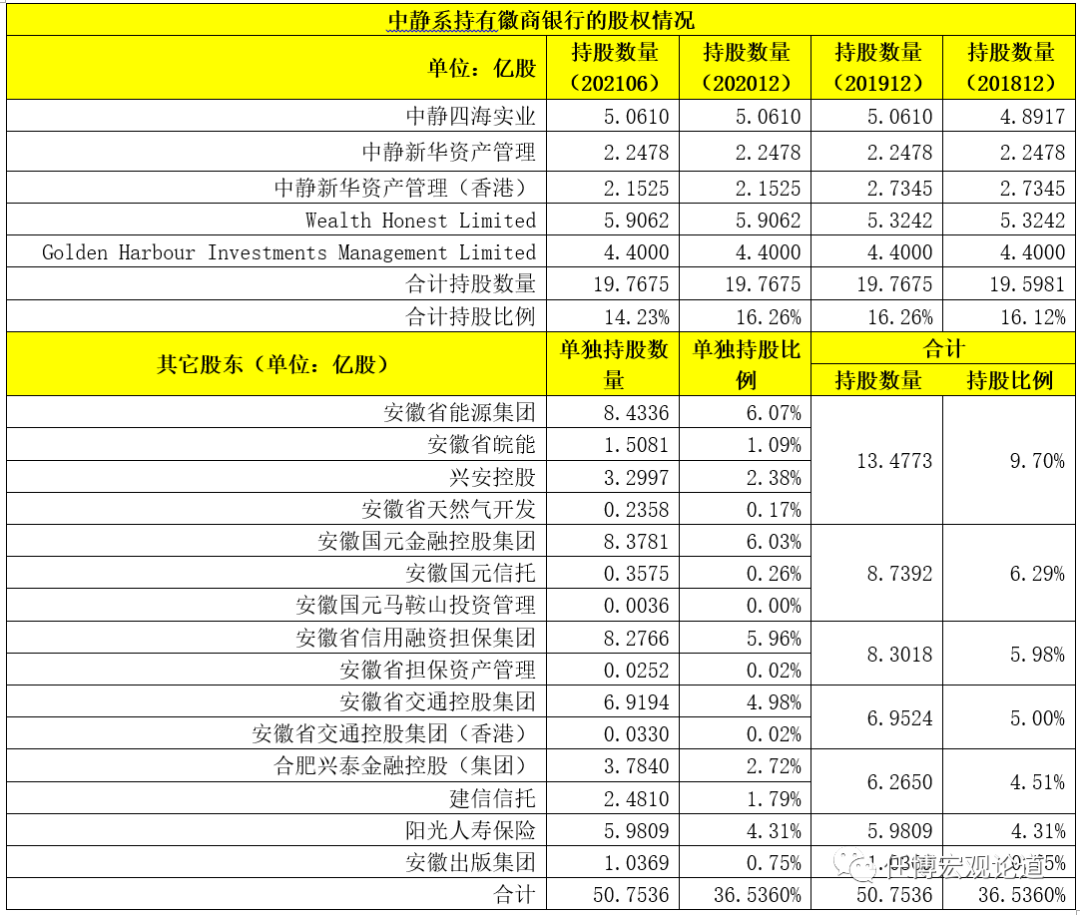

13、徽商银行:中静系清仓退出徽商银行股东的漫漫长路

(1)2021年11月9日,中静新华资产管理发布公告称,其于2021年11月6日与深圳正威(集团)签订《协议书》,前者拟以约160亿元的对价向后者出售其持有的徽商银行全部19.77亿股股份(即8.0941元/股)。这是继与杉杉控股的股权交易终止后,中静系离清仓退出徽商银行股东序列似乎又进了一步。

不过,我们对这笔交易并不乐观,原因是虽然转让价格较徽商银行每股净资产(7.45元/股)仅溢价8.65%,但却明显高于徽商银行目前市价,更是明显高于之前与杉杉控股的转让价格(2019年8月拟确定的转让价格为121.50亿元)。

(2)中静系主要通过旗下中静新华资产管理、中静新华资产管理(香港)、中静四海实业以及Wealth Honest Limited、Golden Harbor Investments Management Limited等主体持有徽商银行股份。截至2021年6月,中静系合计持有徽商银行19.7675亿股股份,持股比例达到14.23%,为徽商银行第一大股东。

(3)徽商银行目前是安徽省唯一的城商行,1997年4月4日由安徽省合肥市31家城信社合并而成,起初名为合肥城市合作银行,1998年更名为合肥市商业银行。2005年合肥市商业银行更名为徽商银行,并在吸收合并芜湖、马鞍山、淮北、安庆、蚌埠的5家城商行和铜陵、六安、淮南、阜阳的7家城信社基础上,进一步重组为目前的徽商银行。2013年11月12日成功登陆港交所。

(4)虽然中静系名义为徽商银行第一大股东,但并没有实控权,其与徽商银行之间的得益之争亦一直是近年的焦点。实际上,由于在不断补充资本,且中静系并没有参与,使得中静系持有徽商银行的股权比例实际上在不断被稀释。若从股权比例来看,安徽当地国资的合计持股比例(约在27%以上)实际上是超过中静系的14.23%,因此中静系目前在徽商银行的话语权应该说是比较尴尬的。

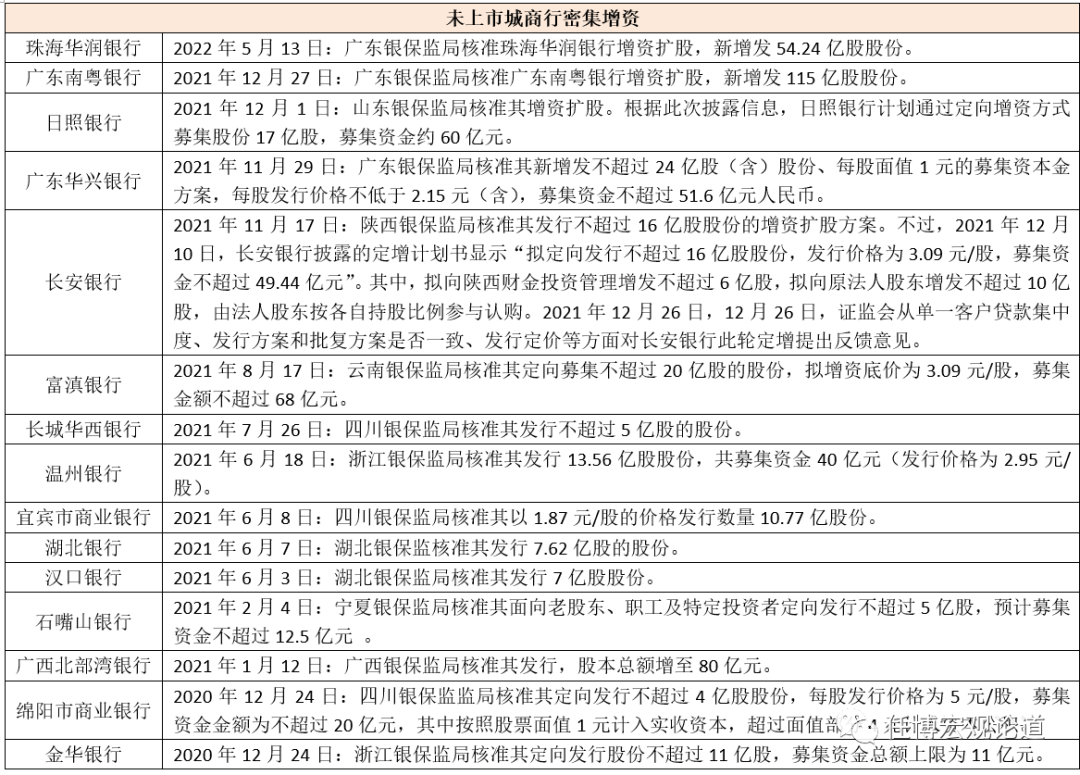

(五)未上市城商行密集增资

未上市银行增资主要有三个目的,一是为了提升信贷投放能力,二是为上市做准备、打好基础,三是增资过程中还可以兜售掉一部分不良资产。根据公开信息来看,仅2021年以来,便有珠海华润银行、广东南粤银行、日照银行、广东华兴银行、长安银行、富滇银行、长城华西银行、温州银行、宜宾市商业银行、湖北银行、汉口银行、石嘴山银行以及广西北部湾银行等11家城商行的增资扩股方案获批。预计,在上市、化险等动力下,未上市城商行的增资潮仍将持续。

四、关注城商行监管导向上的一些变化

(一)银监会成立初期,监管部门对城商行确立了“分类监管、一行一策”的监管原则,对象上应服务地方经济、服务中小企业、服务城市居民,业务范围上鼓励城商行大力开展小企业贷款、银团贷款、消费贷款和中间业务。

(二)2015年以后监管部门在强调服务地方经济、服务小微三农、服务社区市民的同时,还要求城商行需做到三个“适应”,即与国家发展战略相适应、与宏观经济变化相适应、与地方经济发展重点相适应,摒弃“规模求大、地域求广、业务求全”的发展情结,贯彻做优做精做强做特的发展理念。

1、在服务地方经济方面,要注重抓住国家区域战略与所在地发展规划的结合点,支持地方产业结构调整、城镇化建设和重大区域战略。

2、在服务小微三农方面,要注重主动研究企业居民的金融需求。

3、在服务社区市民方面,要注重拓展基础性普惠金融服务,在服务社区、居民、学校、医院等方面发挥重要作用,真正体现市民银行的本色。

(三)近年来,城商行群体中的股权结构调整频繁、合并重组不断上演、管理人员动荡不止等事件表明,城商行群体目前正处于大变局中。实际上,已有实践表明随着城商行的异地展业被限制以及本土经营更为突出这一政策导向的强化,属地管理责任愈发重要,未来城商行股权结构的当地国资化倾向亦将愈发明显,一些出险或半出险城商行的股权变局大都由当地国资主导,这也意味着地方政府在城商行未来经营与发展中的主导地位势必会越来越突出。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 透视全部125家城商行(2022年版)