债市邦

债市邦

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:阿邦

来源:债市邦(ID:bond_bang)

三大信用债品种违约情况对比

信用债市场上,大家越来越重视债券品种的差异了。

比如对信用风险最为敏感的担保公司,许多都在停止新增甚至收缩私募债/PPN的担保敞口,只考虑公募债,而公募债中又是优先考虑风险最低的企业债。越来越多投资机构的信评体系,则是针对企业债、公司债和NAFMII非金融企业债务融资工具建立了不同的准入要求。

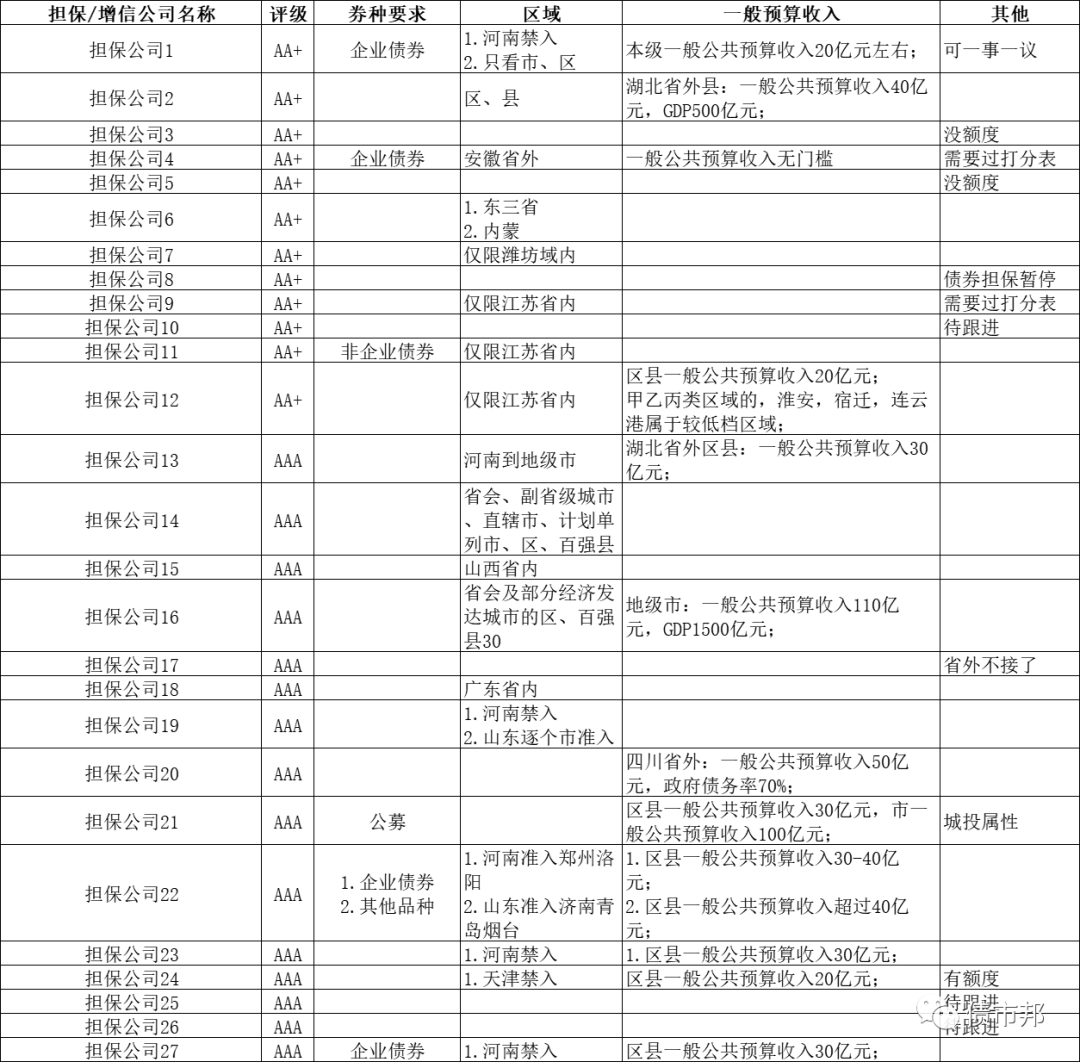

下图转自债市策评的担保公司草根调研《近期找担保公司的心得:企业债券不一样,朴实无华且有信仰!》

设立不同准入标准背后的潜台词是,不同类型的公司信用类债券品种蕴含的风险是有差异的。

从历史数据来看,确实也支持这个逻辑,从2013年超日债打破信用债刚兑以来,不同信用债品种的信用状况出现了显著分化。

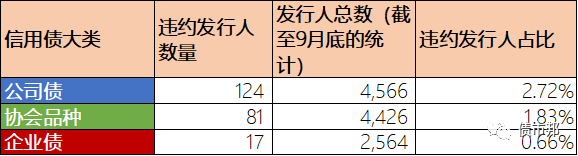

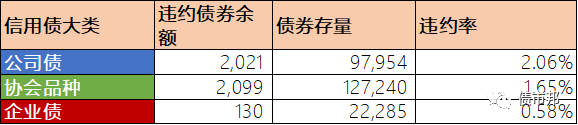

从违约余额来看,根据wind的数据,三大信用债累计债券违约余额,分别为协会品种(2099亿元)>公司债(2021亿元,不含可交可转)>企业债(130亿元);

从违约率来看,则是遵循公司债>协会品种>企业债的这样一个规律。

如何计算违约率?其实争议非常大,不同的分子和分母的组合可以得出来各种不同组合 ,比如用违约金额作为分子,发行额作为分母,是协会最喜欢的口径。因为有大量的低风险央企发行超短期限的SCP,能够极大增大分母,进而降低计算的违约率。

最近zjh提到交易所债券违约率只有不到1%,一开始阿邦也是怎么都算不出来这个数,后来想,人家也没说是公司信用类债券,那么分母就啥都可以往里装,包括abs、金融债、地方债这些,分母算上这些低风险品种后,违约率也能迫近1%的水平。(但如果按这个算法,银行间的违约率就不到0.1%了。。毕竟银行间市场的债券托管大头还是在国债地方政府债国开债这类低风险品种上。)

用违约发行人数量作为分子,发行人数量作为分母,也是个不错的的对比口径,现在发行过公司债、协会品种和企业债的发行人数量大概分别是4566、4426和2564家,已经正式宣告违约的发行人数量分别是124家、81家和17家。

现实中大家还是喜欢套用商业银行不良率的计算方法,直观明了。按照wind数据统计,将违约余额作为分子,目前的存量余额作为分母。公司债是2.06%,协会品种是1.65%,企业债仅有0.58%,差距还是很明显的。

但是也不能用简单线性的思维去看待这个差异,三大信用债品种的发行人结构上的区别,在很大程度上决定了这个违约率的高低。

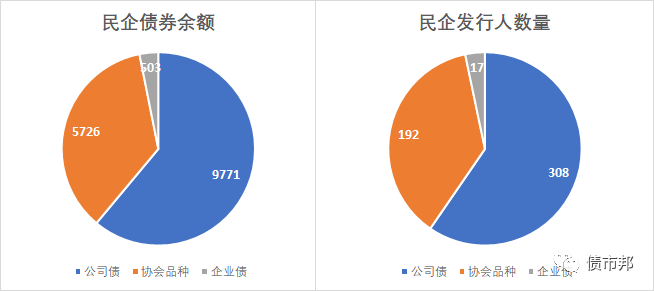

公司债为什么违约率高?公司债里面的民营发行人占比是最大的,即使经历过去几年民企暴雷的洗礼,民企公司债发行规模不断萎缩,但在支持民企融资方面,公司债仍然领先其他两个信用债品种。

从存量上来看,民企发行人的数量是公司债(308家)>协会品种(192家)>企业债(17家);民企债券余额是公司债(9771亿元)>协会品种(5726亿元)>企业债(503亿元)。

民营企业规模小、融资稳定性差、抗风险能力低,信用状况远不如有政府信用支持的央企国企,自然违约率也较高。

所以民企占比最高的公司债的违约率最高,也是可以理解的,相关部门和市场同仁也没必要觉得这是一件难以启齿的事儿。抱着金融服务实体经济的平常心对待即可,关键是要在建章立制方面下功夫,维护市场秩序和投资人利益,不参与唯规模论的品种竞争。

市场近期传闻未来公司债有限制城投发债占比的可能,如果属实必须点赞,回归支持高端制造业和中小微企业,推动中国经济的转型升级和高质量发展,这才是交易所债券的时代使命。

参与传统基建经济的内卷,并非交易所公司债强项。协会品种可以发挥银行主承的资金和网点优势,企业债可以依靠地方发改的属地化管理优势,公司债整体而言缺乏一个存续期管理的强力抓手,毕竟绝大多数城投公司都没有上市,zjh监管效果大打折扣。

三大信用债品种存量债券的潜在风险对比

用wind统计的违约债券报表去计算品种的违约情况,存在一个非常大的bug,就是只有债券出现本息不能兑付的实质违约时,才会将其纳入到违约范围。

即便发行人出现显著的风险事件,如非标违约、贷款展期、海外债违约等等,只要发行人还没到履行还本付息义务的时候或是成功“说服”投资人展期,相关债券就不会被认为是违约债券。

这就会出现风险被低估的情况,比如现在恒大、阳光集团、奥园、海航集团、花样年、鹏博士等主体,均未纳入wind统计的违约发行人范围。

那么剔除掉wind违约报表中已经统计过的发行主体后,来看看“没有违约之名,却有违约之忧”的潜在风险情况。

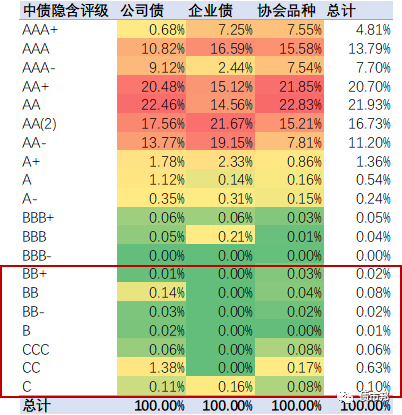

以低于中债隐含评级BBB-作为统计潜在风险门槛,存量公司债的风险债券占比为1.75%,远高于协会品种的0.42%和企业债的0.16%。

下图统计的是中债隐含评级低于BBB-,但是未被纳入违约债券统计的发行人的债券存量在三大信用债品种之间的分布情况。

2021年新发行的三大信用债质量对比

现在的违约数据只代表过去,是由过去诸多历史原因造成的,那么2021年的信用债市场还支持这个逻辑吗?

还是需要通过数据分析去判断,选取了2021年1月至11月发行的1年期及以上的公司信用类债券,用发行首日的中债隐含评级和最新的中债隐含评级的变迁作为一个判断的依据。

隐含评级作为主要依靠投资人的交易价格反推出来的评级,用来衡量投资人的投资感受是再适合不过了,并且隐含评级除了能体现信用风险外,还能体现估值风险。

比如一个债券的隐含评级从A降到C,那就无限接近实质性违约了,投资人的本金大概率要受到损失;

而如果是隐含评级从AA+降到AA(2),虽然相关债券没有违约,但是在投资人看来确是出现了信用恶化的迹象,纷纷用脚投票以较低价格卖出离场,随之而来的是到期收益率的飙升和债券净价的下跌,持有人要受到估值波动上的损失。

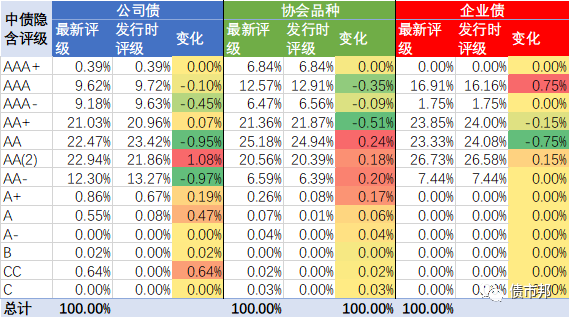

我们来看看,2021年发行的三大信用债品种(剔除SCP)的最新的隐含评级分布,以及与发行时候隐含评级变化的情况。

可以看到2021年新发行的公司债和协会品种均出现了隐含评级质量下滑的情况。

公司债方面,高隐含评级的AAA、AAA-的占比较发行时下降了0.55%,出现了AA级以上的债券往AA(2)级别迁徙,AA-的债券向A+及以下迁徙的特征,甚至有0.64%的债券,发行当年即掉入CC级这样近乎于违约的隐含评级范畴;

协会品种方面,AAA、AAA-和AA+的占比下滑了0.95%,而AA、AA(2)等较低隐含评级的占比显著提升;

企业债券则是对投资人最为友好的品种,2021年发行的债券质量还出现了逆势上扬的情况,AAA级占比较年初提高了0.75%,AA级占比较年初下降了0.75%。

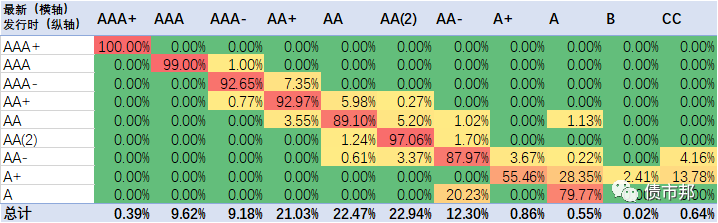

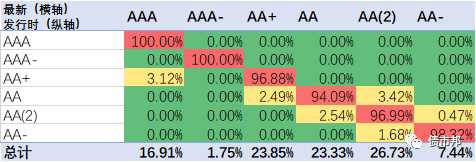

下面是2021年公司债券的隐含评级迁徙情况,横轴为最新隐含评级情况,纵轴为发行时的隐含评级。

可以看到,大部分的公司债券的估值变化都是在往负面的方向发展。发行时隐含评级为AAA-、AA+和AA的公司债券,性价比较低,隐含评级朝负面变化的占比较高,隐含评级AA(2)的公司债,估值表现更为稳定。

总体来看,发行时隐含评级为AA-和A+的公司债券风险最高,出现了隐含评级连续下跌到违约的情况,如恒大集团、奥园集团、 钜盛华、广西万通、新力地产、阳光城、佳兆业均为2021年发行时隐含评级为AA-,不到一年时间里下跌到CC近乎于违约的隐含评级。

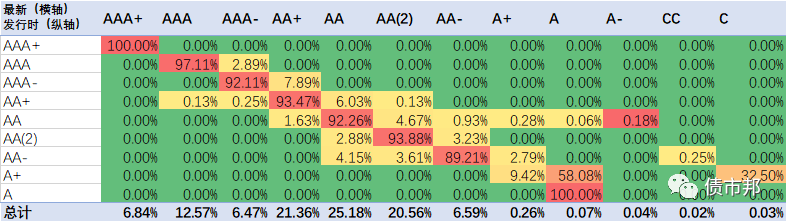

再来看看协会品种的2021年公司债券的隐含评级迁徙情况(剔除SCP),可以看到和公司债具有相同的特征,即发行时隐含评级为AAA-、AA+和AA的债券面临较大的负面调整压力,而发行时隐含评级为AA(2)和AA-的债券,反而还有更高的概率去博去隐含评级上调的超额收益。

最后来看看企业债品种,可以看到企业债券三个明显特点。

一是企业债券发行下限较高,发行时的最低隐含评级为AA-,而公司债和协会品种均为A;

二是企业债券在信用上保持了2021新发行“0违约”,没有掉入隐含评级CCC及以下的准违约级别,而公司债和协会品种均有相应的“堕落天使”案例。

三是企业债券的隐含评级变动以正面变化为主,如发行时隐含评级为AA+的厦门轨交目前已经是AAA隐含评级,债券净价103元,再比如发行时隐含评级为AA的汉江国投,最新隐含评级提高到AA+,债券净价也到了103.4元,获取了3%资本利得的投资人笑嘻嘻。

珍惜对投资人最为友好的企业债券投资机会。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 三大信用债品种的信用状况对比