后稷投资

后稷投资

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:陈李念

来源:后稷投资(ID:houjiamc)

题 引:

浙江温州与福建泉州一直被视为中国民营经济城市的明珠,温州是浙江老三,泉州多年来稳居福建GDP榜首。这两个没有什么所谓先天政治、地缘与外部扶持因素独立发展起来的城市,经过十几年的发展,分别走出了自己的城市风格,温州脱实向虚,而泉州立足实体经济。

奇怪的是,两地各项主要经济指标几乎都相近,单就数据上看工业方面泉州远超温州,但在工业二级市场上温州多年来都强势吊打泉州,是数据骗了人?还是另有可挖掘的“价值点”?本文将简析两个城市工业市场表现反差巨大的原因。笔者认为,除了本身市场供需关系这一主因外,与周期发展阶段的不同以及城市自身的因素亦有密切关系。

一、泉州工业表现仅是表面数据风光?

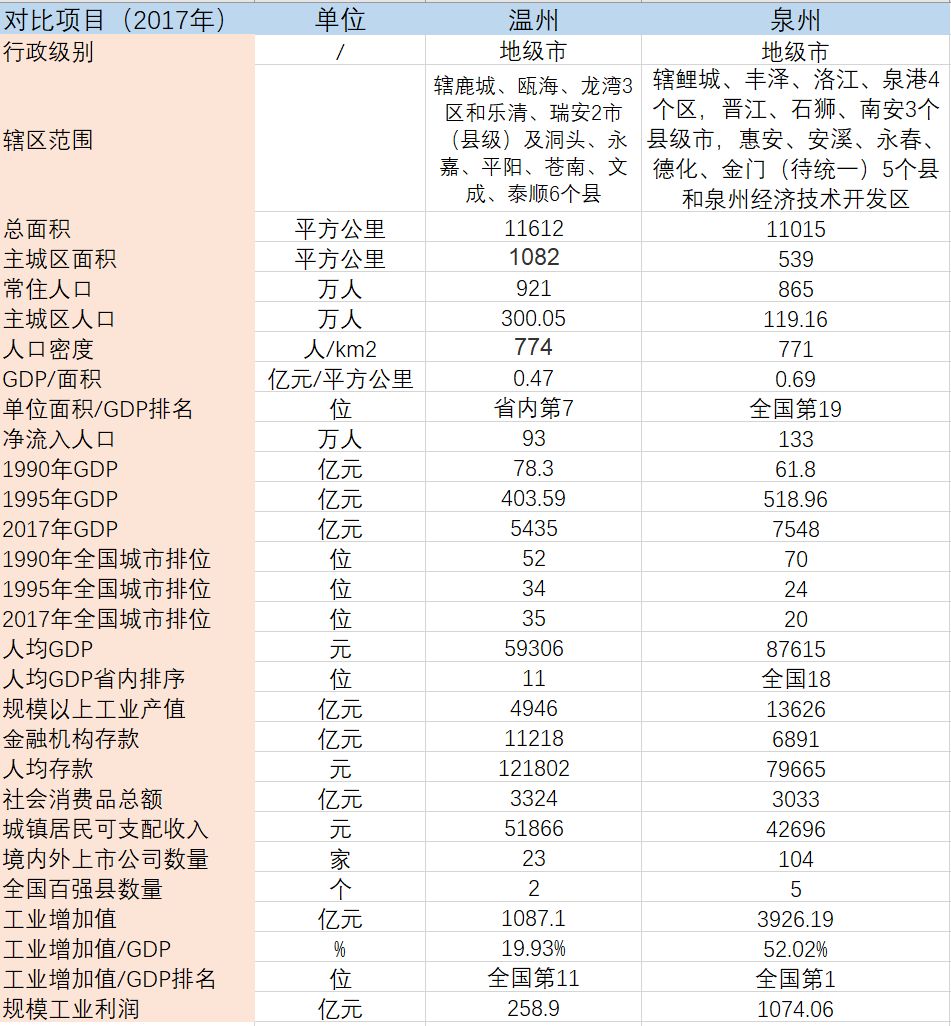

泉州与温州两市在人口、面积、城镇化水平等方面基本都旗鼓相当。但在1990年~2017年间,泉州的经济总量逐步领先温州,尤其是在规模以上工业产值/全国百强县数量/上市公司数量/工业增加值与规模工业利润等方面远胜于温州,工业方面的各项指标温州只有泉州不到4成的比例,工业增加值与GDP的比值泉州位于全国第一,温州位列11。至少从数据上,泉州的工业发展可以用繁华来形容,可真实的工业市场也如数据一般风光无限?

表1(数据来源:国家统计局/政府信息公开网等公开信息渠道)

二、市场表现惨淡,温州工业二级市场反而一再吊打泉州

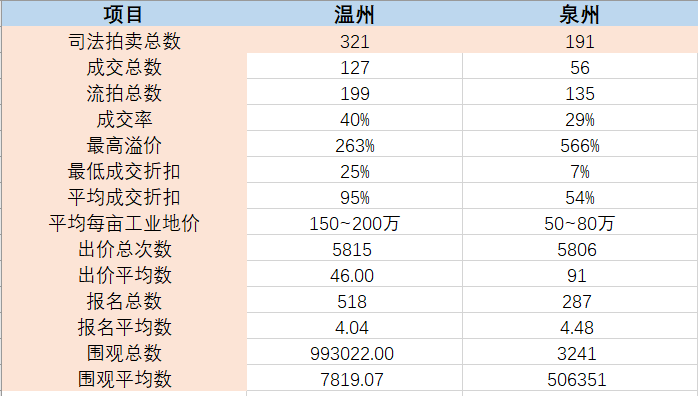

表2(数据来源:淘宝司法拍卖)

2017年淘宝数据中工业资产已结束的司法上拍记录中泉州191个,温州321个,剔除流拍/撤回/中止等因素抽取成交数据做参考。如上表所示:泉州整体上拍卖总量比温州低41%,成交折扣低41%,成交率低11%,温州平均每亩工业用地均价高出泉州近一倍。不论是工业成交价,平均溢价率,竞争程度,平均工业用地价格等方面两地相距甚远,笔者特意收集了报名人数/出价次数/围观人数这3组数据,发现几乎温州溢价在120%以上的工业拍品都会有至少3人以上哄抢的场景,完全可以用“网红”来形容温州的工业二级市场。

各项主要经济指标几近相同的两个城市,尤其泉州的工业数据如此亮眼的基础上,为何工业资产的真实二级市场表现差距甚远?

表3 部分温州成交工业地价抽样(数据来源淘宝司法拍卖,由后稷投资评估部汇总整理)

三、从繁荣走向没落,工业差距背后的心酸

原因一供应端---温州“物以稀为贵”

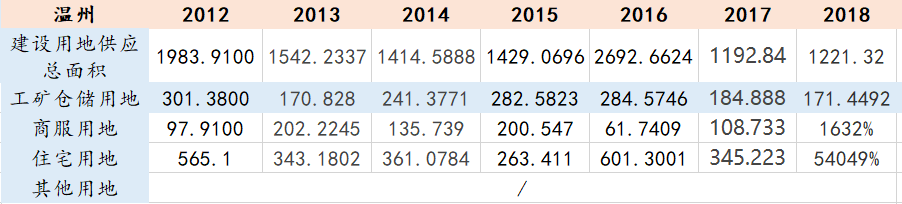

表4(2012年-2018年温州建设用地一级市场供应数据明细)数据来源:温州市国土资源局/中国自然资源部/温州市统计局(单位:公顷)

表4一定程度上反应了温州2012年-2018年工业用地一级市场供应整体呈收紧态势;另根据两市公布的土地利用总体规划调整方案(2006-2020年)来看主要规划控制指标的不同:

❶:总量指标

截至2020年,泉州建设用地总规模控制在266.46万亩以内,城镇工矿用地控制在103.90万亩;温州建设用地总规模控制在175.02万亩以内,仅为泉州的65%,城镇工矿用地规模控制78.02万亩,为泉州的75%;

❷、增量指标

泉州全市新增建设用地总量不超过48.09万亩;温州不超过36.01万亩;

❸、人均指标

泉州人均城镇工矿用地控制在120㎡以内;温州为90㎡以内;

就2018全年的用地规划而言,温州供应总量中增量占比15.55%;消化“批而未供”土地、盘活存量土地和其他用地占比84.45%。总体上,泉州的工矿用地不论在总量、增量、人均指标等方面都远高于温州;温州呈现出总量供应紧缺,增量严控,存量尚有空间的局面,供应端的稀缺直接造成了温州当前工业市场火热的情况。

笔者所任职的后稷投资一直密切关注温州市场的变化,从2015年上半年开始本地的司法拍卖成交价就开始有明显攀升的苗头,2016年~2017年两年间,二级市场成交价平均高出一级市场出让价4倍以上,位列浙江首位。

原因二需求端---没有温州人不能“炒”的东西

表5(数据来源:两市公报/温州市统计局/查理金融)

表5(数据来源:两市公报/温州市统计局/查理金融)

如表3所示,金融机构存款余额上泉州仅是温州的6成左右,温州城镇居民人均可支配收入比泉州高出至少20%。十几年财富的积累促使温州脱实向虚热衷炒房(表5所示),相比之下泉州人立足实体经济,2个城市走出了两个完全不同的道路。

说起温州人对工业资产偏好,还需要从温州人炒房开始说起。2008年的“四万亿”救市并没有给当时温州的工业发展带来新的生机,一大部分人依然选择将贷款重新抛到房市中,于是在短短的2年时间内,温州的房价逆势而上远高于当时一线城市价格。受到资金面紧张/人民币升值/用工成本上升/投资大环境等综合因素的影响,规模工业利润连续下跌,实体经济一蹶不振的情况下,即便当时民间借贷利率高达6分,温州人也要继续炒房。2011年开始的五年间伴随着温州民间借贷崩盘,破产潮等问题接连爆发房价大面积遭到腰斩,据不完全统计仅仅2013年法院就处置了将近2万套的房产。2016和2017年楼市春天,同价位的城市房价涨了至少一倍,而温州最多有3成小面积的上浮。“地无三分平”的温州拆建成本有多高可想而知,城区和早期开发的商品房容积率基本到4~5之间,这是什么概念?高端豪宅到了温州市区也变成了鸟笼子。根据相关数据2018年前三季度,温州全市出让宅地建面约620万方,仅为2017年全年的6成左右,三季度更有近30宗土地无人问津,新房的去化率基本维持在4到5成,房子的变现能力减弱,有价无市让温州炒房热情急速减退,此时钱该投去哪里?

事实上,除了流向外省的炒房团以外,一大部分流进了工业资产领域。(表5所示)2012年-2017年工业投资比上涨了近6成,增速逼近泉州。精明的温州人也第一时间也嗅到了金融不良资产带来的商机,换壳经营/债权回购/高杠杆资金业务/炒热工业二级市场等一系列动作让温州人的钱有了新去处,又重新捞了一桶金。其实不管是楼市、工业、蒜苗还是炒币,只要有利可图的就没有温州人不能炒的。

原因三发展模式差异---泉州,立足实体经济的内部危机

比起温州投机成风且资产泡沫严重,实体经济走下神坛;泉州立足实体显然一副“老实人”的稳重形象?但面对全省GDP排名连续19年第一的光环,泉州自身的发展弊端早就阻碍了其工业的进一步提升,笔者作为福建人对泉州的发展有深刻的体会,第三点原因就着重放在泉州自身问题上:

❶先天不足,城市与产业发展缺乏足够助力

从地理位置上说泉州北有省会福州,南有特区/计划单列市/副省级等各类资源加持的厦门,夹缝中求生存的泉州只是一个连一把手都不是省委常委的地级市,各方面都凸显先天不足。先看人口,城市总面积与总人口两地相当,但是主城区面积泉州仅为温州的49.81%;泉州城区人口约119万人,为温州的40%。119万人是什么概念?都达不到通一条城市轻轨150万人的要求。

再看房价,厦门富豪排名榜前20名中有19名来自泉州。本地中高端人群普遍有到厦门置业的习惯,本地大企业总部外迁导致资金/人才/购买力外流严重,城区中心房价均价2万左右。以轻工业利润为主要增长点的产业结构导致多数的工薪阶层是无法接受高房价,当然这和泉州政府一直严控房价的态度有密切的联系。总体而言,泉州政治地位与支持、科教文卫资源、城市规划等方面短板明显。一直引以为傲的GDP第一其实也是暗藏危机,2017年泉州经济总量为7548亿元,同比增长8.4%;福州以7104亿元同比增长8.7%的成绩不断逼近泉州,GDP第一的风光能维持多久尚未可知。

❷“弱中心”城市辐射力疲软态势显现

泉州县强市弱是不争的事实。

主城区中鲤城区因为面积狭小而限制了未来的发展空间,丰泽区开发几近饱和,洛江区和台商投资区发展速度缓慢,洛江区即便是经历二十多年的发展依然一副城乡结合部的模样。主城区面积狭小,财政收入、人口总量远不占据优势,现代服务业的发展与城市配套等都无法吸引高端人才,同时还有严重的购买力外流情况。反观之下,泉州下辖的晋江、石狮、南安、安溪、惠安等县城,连续多年进入全国百强县,晋江更是进入前10。大泉州之下有鞋服、石化、机械装备、建材家居五大千亿产业集群,但几乎都被下辖的县城瓜分,晋江有运动鞋服(安踏、361度等);石狮的纺织服装;南安有石材水暖;德化有陶瓷。中国经济发展四大模式:晋江、苏南、温州、珠江,并没有所谓的泉州模式。

这和两市人民的性格也有一定关系,温州人喜欢团队互助,到哪里都是“温州帮”“温州团”的;而泉州人喜欢单枪匹马,各个都是天生的爱拼敢赢。泉州各个县市区基本各自为阵很难效仿广东佛山的模式,这种“弱中心”化的城市辐射力加大了区域的整合合作难度,泉州逐渐成为是一个工业成绩突出的城市“偏科生”。

❸产业层次不高,轻工业利润低,转型迫在眉睫

关于泉州产业结构的问题,笔者想谈几下几点:

第一,从产业本身来说,虽然泉州民营占GDP的近九成,其中制造业贡献超过50%并形成了5个千亿的产业集群。但量高质低,普遍来说鞋服产业、建材等都是低利润产业,导致泉州的财政收入反而不高;产品定位偏中低端,产能过剩,品控水平低于全国平均;早期泉州的制造业依靠的是简单引进与复制国外先进设备来加工,缺乏本土的创新能力,劳动力密集型的产业辐射力范围较窄。

第二,千亿集群固然亮眼,但模具行业没落不容忽视。模具是制造业的产业基础也是产业链条的前端。上世纪七八十年代起步总产值40多亿元,位居全省第一,据公开数据显示泉州鞋模规模达全国第一。但现实是模具行业不断被边缘化,企业不得不以价格战谋生存;同时和厦门在中高端的精细模具领域在短短十年间形成的较大的差距。致使这一基础行业陷入资金难---设备更新慢---研发落后---竞争力减退---进一步影响其他产业细分领域的恶性循环中。

第三,如表5,2017年当温州的利润/税负比仅仅只有0.6时,泉州已经高达2.79,高了将近5倍。泉州是一个不断给工业减税的良心城市,政府对工业大力扶持的决心确实造成了泉州工业的辉煌。但从另一个角度来看,虽然2017年规模以上工业产值中泉州1.36万亿,温州4946亿;泉州有将近2000多家销售额超亿元的企业,但你找不到一家巨无霸级别企业。实际上,泉州近年来不少中小制造业企业倒下,大企业总部外迁,现代服务业尚未形成气候,单一的传统制造业,企业经营的现实情况并没有数据看起来那么靓丽。

原因四时势造英雄,温州早一步抓住了时代的机遇

这里说的时世造英雄,更多的是外部大环境的影响,笔者特别想谈谈其中的两点,一是金融不良资产行业的助推作用;二是经济周期不同发展阶段。

一方面,根据我司发布的2017年行业白皮书,浙江省二级市场前十大民间受让主体中就有3家来自温州投资系,成交户数147户,占比29.4%;债权本金241510.47万元,占比11.52%;全年二级市场共计有386个受让主体,成交户数只有1户的有271个,散户特征明显,民营资本活跃。而福建省二级市场前十大受让主体即便有来自泉州的投资机构但基本是国营,并没有民营主体上榜,目前未有严格意义上充分竞争的二级市场可言。

温州是最早一批爆发不良的区域,资产包的价格处于全国高位,经过一轮资本的运作,当其他地区均价还在4~5折时就出现了大批超本金成交的案例,工业用地二级市场的交易价格一度均价维持在200万/亩,最高时可接近500万/亩。而福建市场一直不温不火,前后受到江浙沪与广东市场的挤出效应,外省机构纷纷从2016年开始正式涌入福建,拉升了泉州近2到3成的价格,但投资机构的加入并没有让泉州迅速升温,个别激进的投机机构反而在这一轮盲目高价收购中退出不良市场。加上缺少成型的本土化处置机构,司法环境加剧了抵押物的处置难度,民营资金较少涉及该领域等问题共同造成了泉州如今的市场行情。可以说温州切实的享受到了这一轮金融不良资产对本地工业二级市场的有利助推,这当然也和温州人善于把握机遇擅长资本运作分不开。

另一方面,2010年-2015年处在一个去杠杆的大周期中,特别是2015年前后的浙江已经在这个周期的后期。此前浙江实体经济被大规模的不看好,同时受到过多投机行为与资产炒作等方面的影响,浙江工业可以说是一蹶不振。经过这一轮的大洗牌,企业债务规模逐步削减,去杠杆收效明显,具备盈利能力的实体企业渐渐喘过气来,同时对工业地产的真实需求反应在市场上也需要一定的时间周期,于是有了2016年至今的价值回归周期。温州作为浙江典型民营城市的代表,在经历了去杠杆的阵痛以后,处于实体需求与企业复苏的明显上升阶段,工业二级市场表现轻易的反超了泉州;相比而言,泉州可能还依然在上一个阶段里挣扎。

四:结语—金融特殊资产是投资行为,而不是投机行为

笔者认为温州工业二级市场的繁荣是供需关系与大周期等因素共同作用的结果,但繁华背后不可忽视存在一定投资市场的资本泡沫,泡沫或许会逐步吹散,但看好温州市场仍需要谨慎投资,避免高杠杆的使用引发二次不良;泉州是一个工业根基深厚的城市,虽然需要一个各方资源和条件加持的过程,但笔者较看好泉州工业的整体发展,这个周期会比较漫长,却不失为一个价值洼地,如有合适的低成本长周期资金不妨找准时机布局泉州。

以上分析仅为个人观点,愿与行业同仁分享交流,如有不妥之处还请不吝指教。本文不构成任何投资建议,入市自负。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“后稷投资”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!