看不见的脚

看不见的脚

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:Invisiblejio

来源:看不见的脚(ID:gh_80b9794240f7)

今天我来兑承诺了,在上一期《担而不保非君子 见死不救是小人》的讨论中,我们看到了债券市场担保对于债项级别的作用。这一次,我们系统的梳理一下债券担保人的几种典型种类。

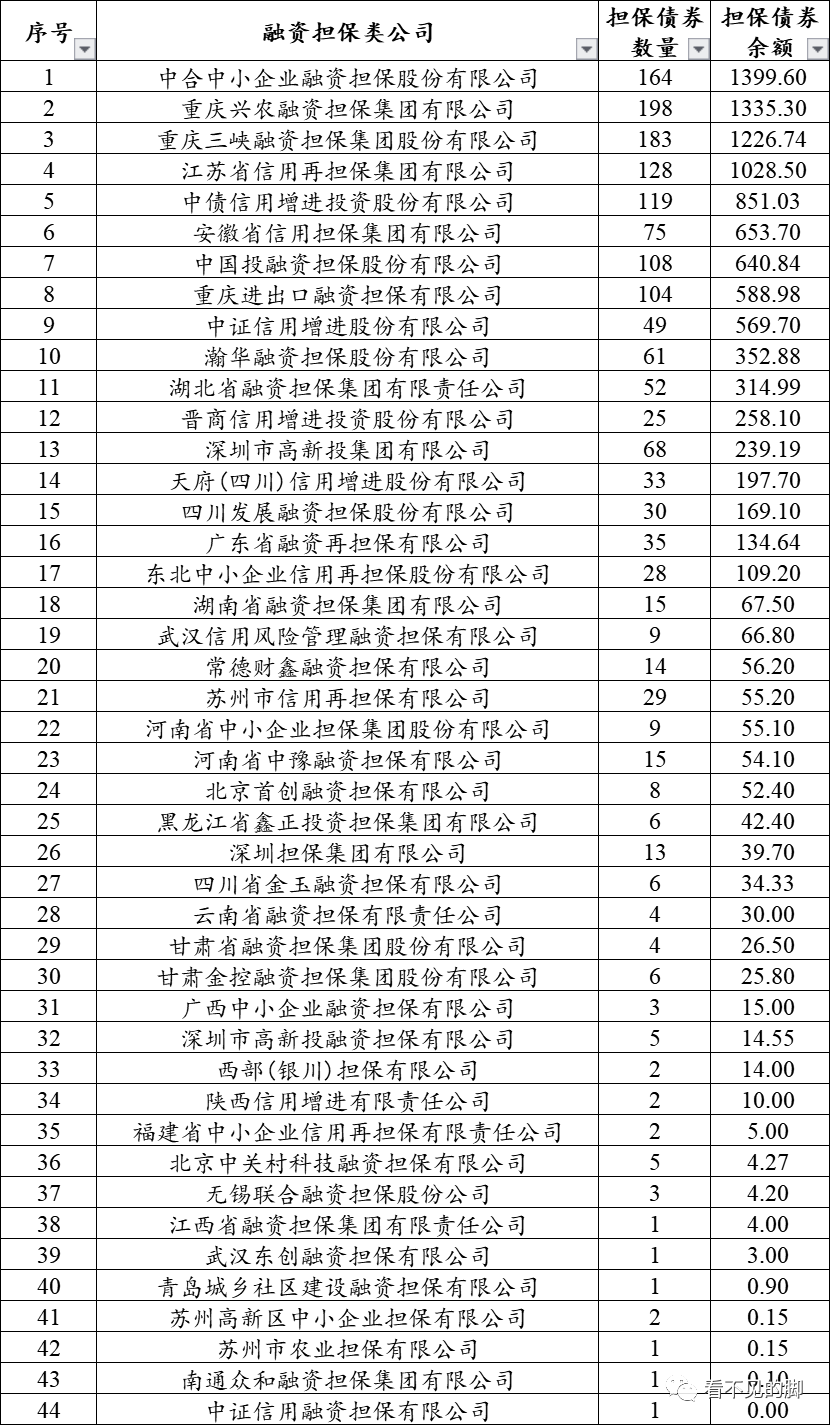

按照Wind口径统计,在目前存续的约21506只债券(公司债、企业债、中票、短融)中,其中有担保的约3451只,占比约16%。债券余额约22.45万亿,其中有担保的为2.58万亿元,占比11.5%(上期数字有误,本期勘误)。

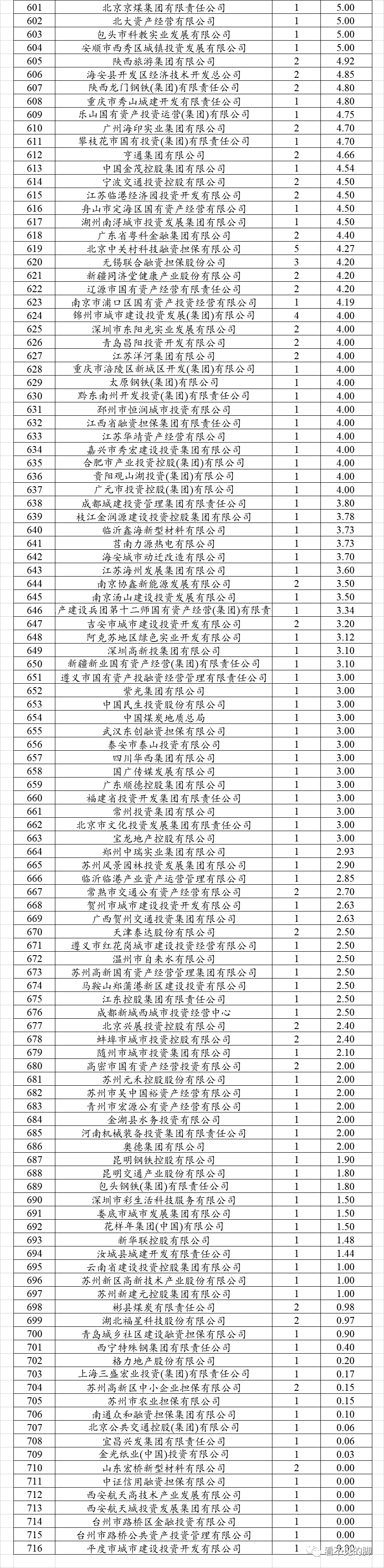

我们以担保人为对象进行整理后发现,在这3451只债券中,共涉及担保主体716家,其中担保债券数量最多的接近200只。担保债券数量排名前五的是重庆兴农(198)、重庆三峡(183)、中合中小(164)、江苏再担保(128)和中债信用增进(119)。担保债券余额排名前五的分别是中合中小(1399.6亿元)、重庆兴农(1335.3亿元)、重庆三峡(1226.74亿元)、江苏省再担保(1028.5亿元)和中债信用增进(851.03亿元)。

担保机构的市场集中度较高,担保债券余额排名前十的担保人占比33%,排名前二十的担保人担保债券余额占比42%。

总体看,债券市场的担保机构主要是以下四个群体:

一是专业融资担保公司。

按照国务院2019年10月1日期起实施的《融资担保公司监督管理条例》,融资担保实施牌照管理,未经批准不能开展或者变相开展融资担保业务,“本条例所称融资担保,是指担保人为被担保人借款、发行债券等债务融资提供担保的行为” “融资担保公司的名称中应当标明融资担保字样”。融资担保公司是受到严格监管的一类金融机构,其设立和监管都是地方政府主导,涉及到多方协调的情况时,则需要银保监会牵头。同时,融资担保公司在注册资本、担保余额、净资产等核心指标方面都是受到严格的规管。

2019年10月,银保监会会同国家发改委、工信部、财政部等融资性担保业务监管部际联席会议成员单位,联合印发了《关于印发融资担保公司监督管理补充规定的通知》,将未取得融资担保业务经营许可证但实际上经营融资担保业务的住房置业担保公司、信用增进公司等机构纳入监管;再担保公司应当标明融资再担保或融资担保字样;不持有融资担保业务经营许可证的公司,名称和经营范围中不得标明融资担保字样。

至此,受到《融资担保条例》规管的融资担保机构范围进一步扩大,包括融资担保公司、信用增进公司、再担保公司以及住房置业担保公司。在债券市场以前三类机构为主,数量有共有44家,担保债券余额10751.53亿元,占债券市场担保债券余额的41.7%。

行业总体数据中我们已经看到,排在担保债券余额前面的机构主要都是大型融资担保机构,证明融资担保机构在债券担保方面发挥着不可或缺的作用。融资担保机构以省级和国家级的为主,一般股权中都有国资成分,属于各地方政府鼓励发展的机构,尤其是鼓励其在中小微和农业方面的作用。我们在核心指标上就能区分出担保机构的实力强弱,典型的如注册资本、净资产、责任担保余额、责任担保余额净资产比例、客户集中度、代偿比例等情况。

毕竟作为资本密集型行业,赔的起才是王道。

二是地方政府融资平台体系担保型。

在担保机构名单中,有一类企业也十分显眼,名字以:地名+国有资产投资集团、地名+投资集团、地名+发展投资控股、地名+交通投资、地名+建设投资、地名+国有资本运营、地名+基础设施建设投资等为主流。毫无疑问,他们就是地方政府融资平台代表队,名字里面就充满了浓浓的所有制味道。在这一类企业中,融资行为从来都是地方国资体系主导,担保也不例外。你要山、就装山;你缺地、就划地;其他公司给你担保,也可以,我就从自己的城投公司中巴拉巴拉,一切都为地方发展让路。

尽管多个部门摇旗呐喊了好久的地方政府信用要与地方政府融资平台脱钩,但实际上却是一个异常缓慢的过程。地方政府融资平台所承担的职能注定了他们是无法与地方政府割裂开。典型业务特点无非是土地整理、基础设施代建、大额应收占款、收款慢、盈利能力弱,承担的社会公益职能远大于经营职能,如果要硬脱钩,这些城投企业估计一片哀鸿遍野。

城投信仰犹在,地方政府才是最大的靠山。

三是金融控股集团、母子公司或者关联公司担保型。

集团化运作的优势就在于专业分工,各有侧重,当然资本市场融资担保方面也具有了先天的优势。一来是不用求人,这么多家企业总有一家能够为你提供担保,服务集团整体发展大局;二来是信用水平高,发展到大型集团水平的企业一般都具有一定的实力,提供担保也容易受到认可;三是都好商量,一旦发生风险事件,出现代偿情况,都是要出自己的钱,一切都好商量。

到头来,都是自己人,听安排就好。

但是,这一类担保中还是存在一些值得思考的问题。一是大型集团企业一般都是牌照多、业务杂、股权纷繁,难以搞清楚发行人在整个集团中的战略地位如何。战略地位很重要,决定了你出事时,集团愿不愿意救你,生存还是死亡,要看老大的意思;二是在很多的担保与被担保的企业中,行业、主营业务基本相同,这就意味着,在处于宏观经济周期、行业发展衰退等系统性风险中,担保人都是泥菩萨过河、自身难保,发债主体更是自求多福,担保形同虚设。

四是民营互保型。

随着债券市场信用风险初现,一个个民营互保圈浮出水面,山东、江苏、浙江,从“铁索连舟”到“火烧连营”,就是一夜之间的事。在民营经济活跃的地区,小企业融资环境非常恶劣,只能通过各种标准的、非标的、合法的、灰色的互保联保获取发展资金。同时,基于人情关系建立的互保圈,在风险控制方面异常薄弱,遍地都是导火索。再加上风险爆发后金融机构的雪上加霜,在圈的各位,无一幸免。

民营企业融资难、融资贵一直都是我国经济发展面临的一大问题,即使是在不断有政策出台支持名营企业、中小微企业发展的今天,仍然难以实现真正的纾困。债券融资的初衷,就是为资金供需双方提供途径,发行人要发展、投资人要收益。尽管我们都知道高风险高收益。但是大多数的投资人还是无法选择走一条悬崖边的路,民营互保的暴雷让断层进一步加大。

抱团取暖,可能还是抵不过寒风刺骨。

最后,统计图附上,请列位看官自取:

注:多家担保机构为一只债券担保的,每家担保机构均增加此债券余额。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“看不见的脚”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 论债券市场的担保人(长图预警)